Portfoliocheck: Ken Fisher setzt auf wachstumsstarke Qualität – mit Luxusgüter-Riese LVMH

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Ken Fisher ist ein sehr erfolgreichster Investor und Fondsmanager, der eine Reihe von Bestsellern über die Börse veröffentlicht hat. Zudem verfasst er regelmäßig Kolumnen für Finanzmagazine, die weltweit in viele Sprachen übersetzt werden.

Dabei war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, der Investment-Legende Philip A. Fisher. Doch es ist ihm gelungen eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen.

Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

So riet er ebenfalls frühzeitig, auf das Wiedererstarken der Börsen zu setzen, auf eine "V-förmige" Erholung, nachdem die Kurse im Corona-Crash abgestürzt waren. Die aktuellen Marktturbulenzen nach der massiven Korrektur stuft Fisher als W-Formation ein, also die Ausbildung eines doppelten Bodens, bevor die Kurse sich im Jahresverlauf dann zu neuen Höhen aufschwingen. Eine Botschaft, die leidgeprüfte Anleger wohl gerne glauben möchten.

Dabei setzt Fisher vor allem auf Technologie- und Wachstumsaktien für den Rebound. Diese hätten in der Korrektur deutlich underperformt gegenüber den Valueaktien, was aber nach Fishers Ansicht einen bestimmten Grund habe: an schlechten Tagen seien die Valueaktien vergleichsweise wenig eingebrochen im Gegensatz zu den Wachstumsaktien, während an positiven Börsentagen die Technologieaktien die Value-Titel outperformt hätten. Insgesamt habe es im 1. Halbjahr 2022 viel mehr schlechte als gute Börsentage gegeben, weshalb die Wachstumsaktien unterm Strich kräftigere Verluste zu verzeichnen gehabt hätten.

Einer Umkehr der grundsätzlichen Überrenditen bei den Growthaktien, die wir seit Ende der Finanzkrise 2009 beobachten können zugunsten von Konjunkturzyklikern und Value-Aktien, wie sie von vielen Marktkommentatoren ausgerufen wird, widerspricht Ken Fisher vehement. Er sieht die Börsen vor einem neuen Bullenmarkt und dieser wird nach seiner Auffassung von den Wachstumsaktien angeführt werden und gerade bei den kleineren, ausgebombten Aktien gäbe es das größte Kurspotenzial. Im Übrigen, macht Fisher für 2023 Mut, wäre stets das Jahr nach den US-Zwischenwahlen ein besonders gutes Börsenjahr.

Ein Contrarian – wenn nötig

Ken Fisher legt als Contrarian großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Dabei fährt er bewusst zweigleisig, doch das nicht aus dem Bauch heraus, sondern investiert dort, wo es Geld zu verdienen gibt. Und so agiert Fisher als Growth Investor, wenn dieser Ansatz die besseren Renditen verspricht und als Value Investor, wenn es hier mehr zu verdienen gibt. Fisher versucht stets, die bessere Welle zu reiten.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten." (Ken Fisher)

Transaktionen im 4. Quartal 2022

Ken Fishers Portfolio ist aufgrund seines hohen Anlagevolumens relativ breit aufgestellt. Da er nicht nur sein eigenes Vermögen verwaltet, sondern Einzeldepots tausender Mandanten betreut, tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus. Er kann daher keinen fokussierten Ansatz verfolgen, zu dem sein Vater Philip A. Fisher immer geraten hat.

Das von Fisher verwaltete Vermögen beläuft sich auf 148 Mrd. USD nach 133 Mrd. im Vorquartal und verteilt sich auf 1.079 Aktien, von denen 143 im letzten Quartal neu aufgenommen wurden. Die Turnoverrate lag bei 6 %, nachdem es im Vorquartal noch vergleichsweise hohe 13 % waren.

Fishers Depotveränderungen waren im letzten Quartal von einer Reihe von ETF-Transaktionen geprägt. Er reduzierte dabei Anleihe-ETFs und auch im Software-Sektor, während er Branchen-ETFs aufstockte, insbesondere Halbleiter sowie Informations- und Kommunikationstechnologie.

Bei den Einzelwerten steht Marvell Technology nach einer Reduzierung um beinahe 90 % vor dem Aus, während Fisher Meta Platforms und PayPal jeweils um knapp 23 % reduzierte und bei NVIDIA baute er 17 % seines Bestands ab. Microsoft kommt mit einer Reduzierung von 3 % eher bescheiden daher und bei den Tower-REITs wechselte Fisher von American Tower zum kleineren Wettbewerber Crown Castle, der stärker auf die USA fokussiert ist.

Massiv aufgestockt um annähernd 150 % hat Fisher bei Block, der früheren Square, und bei Advanced Micro Devices (AMD) um 33 %.

Portfolio zum Ende des 4. Quartals 2022

In Fishers Depot dominieren weiterhin die Technologieaktien mit einem Anteil von 25,2 % (-1,2 %). Auf dem zweiten Rang folgen nun Finanzwerte mit 13,0 % (zuvor 12,6 %) vor Gesundheitswerten mit 10,6 % (10,3 %), die sich wieder an den zyklischen Konsumwerten vorbeigeschoben haben, die nur noch 10,5 % auf die Waagschale bringen nach zuvor 11,3 %. Als Fünftplatzierter konnten sich Industriewerte mit 8,8 % behaupten. (zuvor 7,8 %).

Fishers beide Toppositionen sind weiterhin die alten. Apple bringt mit nun 5,3 % knapp 1 % weniger Gewicht auf die Waage als im Vorquartal und auch Microsoft büßte ein von 5,1 % auf 4,6 %. Inzwischen auf den dritten Rang hochgearbeitet hat sich der Vanguard Intermediate-Terms Corporate Bond ETF, den Fisher weiter aufgestockt hat un an dem er nun 11 % aller Anteile hält nach zuvor 9 %. Der ETF konnte damit die zuletzt noch vor ihm liegenden Schwergewichte Amazon und Alphabet überflügeln.

Auf dem 6. Rang folgt Home Depot und die fünf größten Einzelaktienpositionen Apple, Microsoft, Amazon, Alphabet und Home Depot machen zusammen rund 17 % des Depots aus.

Platz 7 nimmt nun ASML ein, deren gewichtung von 1,2 % auf rund 1,8 % angestiegen ist. Es folgen American Express, Freeport-McMoRan und Netflix.

Im Fokus: LVMH Moët Hennessy Louis Vuitton

Nicht in Fishers Top 10 taucht der Luxusgüter-Konzern LVMH auf, aber er gehört mit beinahe 1 % Depotanteil immerhin zu den 20 am stärksten gewichteten Unternehmen.

LVMH ist globaler Branchenführer der Luxusgüterindustrie und vereint unter seinem Dach inzwischen 75 exklusive Marken wie Louis Vuitton, Moët & Chandon, Hennessy, Tiffany, DeBeers, Bvlgari, TagHeuer, Dior, Kenzo, Givency, oder Guerlain. Dabei wächst LVMH nicht nur organisch, sondern vor allem auch durch gezielte Übernahmen.

Der spektakulärste Zukauf der letzten Jahre war wohl der des Luxusjuweliers Tiffany & Co, den LVMH mitten während des Corona-Ausbruchs Anfang 2020 nachverhandelte und so günstigere Kaufkonditionen herausschlagen konnte. Hochpreisig sind bei LVMH nur die Luxusmarken, nicht die Einkaufspreise.

Beinahe ebenfalls so interessant sind die jüngsten Gerüchte, LVMH wolle vom Schweizer Wettbewerber Compagnie Financière Richemont den Juwelier Cartier übernehmen.

Der LVMH-Konzern ist eine wahre Erfolgsgeschichte und der Konzern inzwischen über 400 Mrd. Euro wert. Allein in den letzten 5 Jahren hat sich sein Aktienkurs der Franzosen mehr als verdreifacht. Da kommen selbst viele wachstumsstarke Technologiewerte nicht hinterher. Die Kurssteigerungen führten LVMH-Chef und -Großaktionär Bernard Arnault an die Spitze der reichsten Menschen der Welt, wo er Elon Musk, Jeff Bezos, Bill Gates und Warren Buffett überflügelt hat.

Rekordjahr 2022

"Luxus geht immer" könnte man meinen, wenn man sich angesichts anhaltender Inflations- und Rezessionsängsten die Geschäftszahlen von LVMH für 2022 ansieht. Dank einer anhaltend hohen Nachfrage aus den USA, Japan und Europa konnte LVMH den Konzernumsatz in 2022 um 23,3 % auf 79,18 Mrd. Euro steigern. Davon spielte allein die Luxusmarke Louis Vuitton mit über 20 Mrd. Euro ein Umsatzanteil von über 25 % ein. Zweistellige Wachstumsraten wurden aber auch in allen anderen Unternehmensteilen erzielt.

Prozentual noch etwas besser entwickelte sich das Einzelhandelssegment (Selective Retailing), in dem LVMH unter anderem seine Parfümeriekette Sephora und den Duty-Free-Shops der DFS Gruppe zusammenfasst. Der operative Gewinn der Sparte legte sogar um annähernd 50 % auf 788 Mio. Euro zu.

Der operative Gewinn des LVMH-Konzerns stieg 2022 um 22,7 % auf 21,06 Mrd. Euro, während der Nettogewinn um 16,9 % auf 14,08 Mrd. Euro gesteigert werden konnte; hier schlugen stärker gestiegene Kosten zu Buche, die im Parfümsegment sogar zu einem leichten Gewinnrückgang führten. Die Gewinnkennzahlen sind umso beeindruckender, als dass die strengen Corona-Lockdowns-Maßnahmen in China sowohl den Umsatz auch den Gewinn in diesem immer wichtiger werdenden Markt ausgebremst haben. Zusätzliche Hoffnungen weckt zudem die wieder aufkommende internationale Reiselust, denn vor allem bei den Flagship-Stores in Hongkong und Macau hat sich der fehlende Tourismus in den letzten Jahren bemerkbar gemacht.

Attraktive Dividende

Die Aktionäre sollen auch über eine attraktive Dividende am Erfolg beteiligt werden. Ende April soll es eine Abschlussdividende von 12 Euro je Aktie geben, von der bereits eine Zwischendividende von 5 Euro ausgeschüttet worden war.

Mit LVMH können sich Anleger wirklichen Luxus leisten; eine Aktie kostet rund 800 Euro und ist damit selbst nicht ganz billig. Doch auch in Zeiten höherer Inflationsraten leiden die Margen im Luxussegment nicht wirklich. Der Erfolg über Jahrzehnte gibt dem Unternehmen und insbesondere dem starken Mann dahinter, Bernard Arnault, Recht. LVMH sticht alle Wettbewerber aus in Sachen Markenvielfalt, Margen, Gewinne und Kurszuwachs - das überzeugt auch Ken Fisher. Ein Qualitätsinvestment, das Träume wahr werden lässt. Auf mehr als eine Weise.

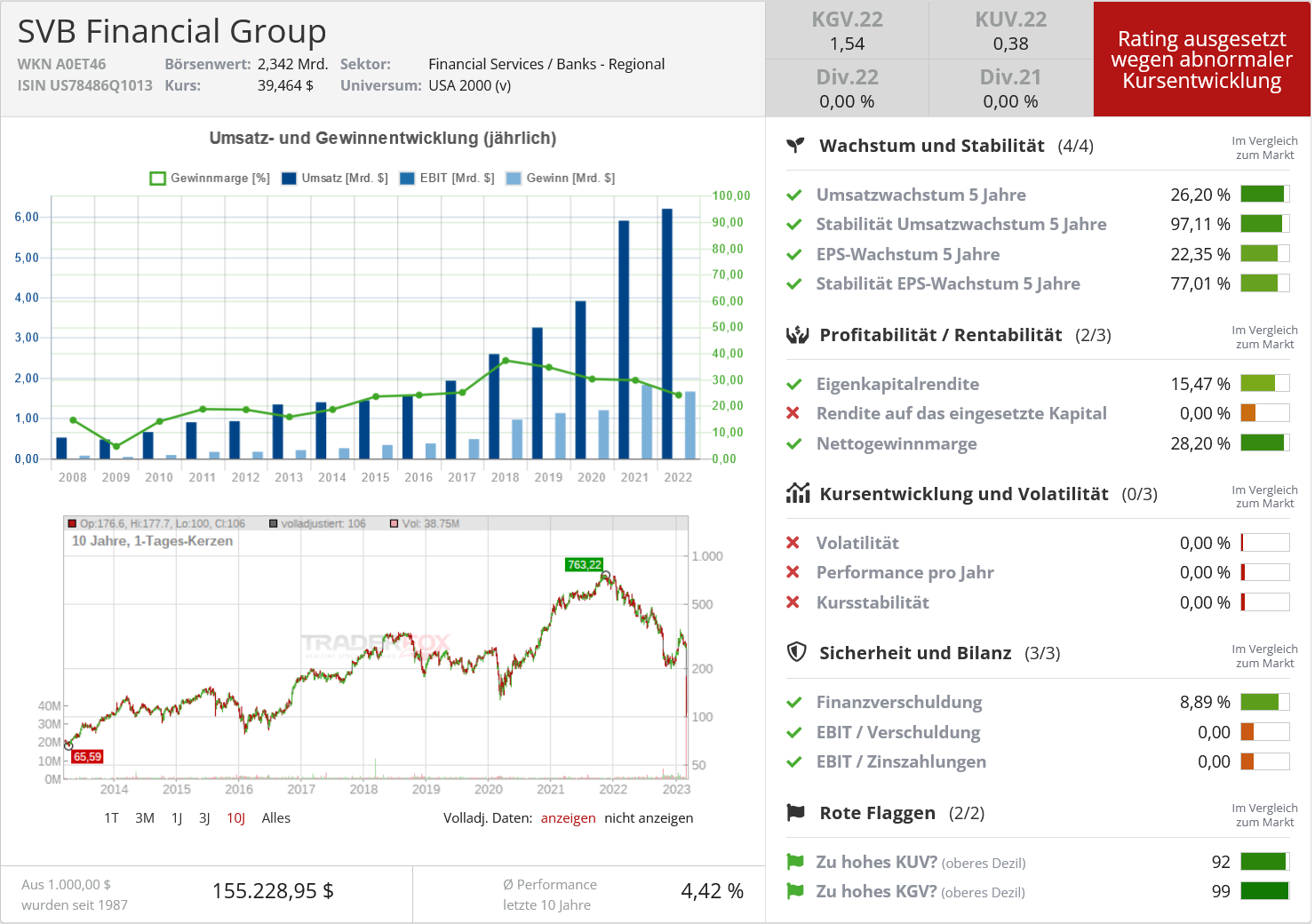

Im Fokus: Silicon Valley Bank

Dass auch Starinvestoren nicht vor Fehlgriffen gefeit sind, zeigt sich an SVB Financial, die durch ihre Tochter Silicon Valley Bank in Schieflage geraten ist. Im 4. Quartal notiert der Kurs der SIVB noch über 700 USD, Mitte März war er auf 40 USD abgestürzt und ist inzwischen vom Handel ausgesetzt, da die Silicon Valley Bank unter staatlicher Kontrolle und ihre Zukunft völlig ungewiss ist. Dabei war sie ein Star unter den Banken und wurde nun ein Opfer der Zinswende und einer mangelhaften Risikokontrolle bzw. einer völligen Fehleinschätzung der psychologischen Lage des Marktes. Wenn sich ansonsten Vergleiche mit der Globalen Finanzkrise von 2008/09 verbieten, so zeigt sich hierin eine starke Parallele zu Richard "Dick" Fuld, dem letzten CEO von Lehman Brothers, der auch bis zuletzt meinte, er halte alle Trümpfe in der Hand und sind Unternehmen wäre unerschütterlich. War es nicht und auch die Silicon Valley Bank nicht.

Am 9. März hatte die Silicon Valley Bank vermeldet, man benötige dringend frisches Kapital. Und das ist ein Hilferuf einer Bank, der sofort große Ängste auslöst. Die Silicon Valley Bank ist dabei kein kleiner Akteur am Markt; sie gehört€ zu den 20 größten US-Banken und war auf Wachstumsunternehmen und Manager sowie Angestellte aus dieser Branche fokussiert. Sie hatte über die Jahre mehr als 30.000 Startups finanziert und neben Krediten auch gerne Eigenkapitalanteile von diesen übernommen. Nach eigenen Angaben war sie bei fast der Hälfte aller wagniskapitalfinanzierten Technologie- und Gesundheitsunternehmen engagiert.

Die niedrigen Zinsen der letzten Jahre haben zu großzügigen Finanzierungen geführt. Doch die seit zwei Jahren anhaltende Tristesse am Wachstumsmarkt führte auch dazu, dass vielen verlustbringenden Startups zunehmend das Geld ausging, weil externe Finanzquellen sich zurückhielten und die Ausgabe neuer Aktien kaum vielversprechend war. Dem entsprechend haben die Unternehmen Kosten eingespart und von ihren Bankguthaben und Kreditlinien gelebt.

"Banking ist ein sehr gutes Business, solange man nicht irgendetwas Saudummes anstellt." (Warren Buffett)

Dieses Geld haben sie von ihren Konten bei der Silicon Valley Bank abgezogen und da dies viele Firmen gleichzeitig taten, summierte sich dies bei der Bank zu einem enormen Liquiditätsabfluss auf. Liquidität, die die Bank ersetzen muss: durch Kreditaufnahme am Interbankenmarkt (was inzwischen ebenfalls ziemlich teuer ist dank gestiegener Zinsen) oder durch den Verkauf von Kapitalanlagen. Und genau das hat die Silicon Valley Bank getan. In Zeiten niedrigster Zinsen hatte die Bank die überbordenden Kundeneinlagen in langfristige US-Schatzbriefe investiert, um so überhaupt noch eine Zinsmarge zu verdienen. Und nun hat sie diese kurzfristig verfügbaren börsennotierten US-Staatsanleihen abgestoßen, die allerdings inzwischen unterhalb des Kaufpreises lagen. Bei einem Nominal- bzw. Buchwert von 21 Mrd. USD liefen so Verluste von 1,8 Mrd. USD auf.

Diese Verluste kamen für den Markt unerwartet, da man bisher davon ausging, SIVB verfüge über ausreichend Finanzmittel, um einen solchen Schritt zu vermeiden. Insofern entstand neben dem Verlust auch ein gehöriger Vertrauensschaden.

Die Verluste schlagen am Ende in der Gewinn- und Verlustrechnung auf und dann in der Bilanz. Im Jahresabschluss mindert dies den Gewinn bzw. erzeugt einen Verlust, der dann das Eigenkapital vermindert. Und ein schrumpfendes Eigenkapital ist für eine Bank gleich aus mehreren Gründen eine rote Flagge. Denn Banken unterliegen einer ganz besonderen Aufsicht durch Börsenaufsicht, Bankenaufsicht, Finanzministerium usw. Banken müssen ein hartes Kernkapital vorhalten und ihr maximales Kreditvolumen ist an das haftende Eigenkapital gebunden. Sinkt dieses, hat die Bank ggf. zu viel Geld an Kunden verliehen und muss dieses umgehend eintreiben.

Eine toxische Gemengelage und SIVB teilte nun mit, man benötige zusätzlich 2,25 Mrd. an frischem Eigenkapital. Dazu wolle man eigentlich neue Aktien ausgeben, so zumindest der erste Plan. Ganz klassisch, nur dass der Aktienkurs innerhalb von zwei Tagen mehr als drei Viertel an Wert eingebüßt hat und daher zweifelhaft war, ob überhaupt Geldgeber bereitstehen würden. Und wie sich nur einen Tag später herausstellte, gab es nicht genügend Interesse, so dass SVIB die Kapitalerhöhung absagen musste und die Flucht nach vorn antrat: man suchte einen Käufer für das ganze Unternehmen. Doch diese Verzweiflungstaten wecken weitere Zweifel.

"Man braucht 20 Jahre, um sich einen guten Ruf aufzubauen, und nur 5 Minuten, um ihn zu verlieren. Wer das beherzigt, handelt bewusster." (Warren Buffett)

Die wichtigste Währung einer Bank ist Vertrauen. Wenn dieses schwindet, ziehen die Kunden ihre Gelder ab, wodurch die Lage der Bank sich weiter anspannt und noch mehr Menschen das Vertrauen verlieren. Und Kunden nahmen längst Reißaus. Insbesondere große Venture Capitalisten wie Peter Thiel forderten ihre Beteiligungsunternehmen dazu auf, umgehend alle Gelder bei der Silicon Valley Bank abzuziehen. Und das löste einen richtigen Bankrun aus, den keine Bank überstehen kann, und der hat ggf. fatalen Auswirkungen - auf die einzelne Bank oder auf das gesamte Finanzsystem.

Dem entsprechend war die Nervosität der Märkte am letzten Wochenende hoch und es wurde intensiv daran gearbeitet, eine Ansteckung weiterer Banken zu verhindern. Sonntagabend haben dann die US-Notenbank Federal Reserve (Fed), der Einlagensicherungsfonds FDIC und das Finanzministerium am Sonntag gemeinschaftlich mitgeteilt, dass die Silicon Valley Bank geschlossen und unter staatliche Kontrolle gestellt wird. Sämtliche Einlagen werden über das Bankenhaftungssystem und staatlich garantiert. Die Kunden, Privatleute und Unternehmen, konnten ab Montag auf ihr Geld zugreifen. Der Steuerzahler soll keine Verluste im Zusammenhang mit der Abwicklung der Silicon Valley Bank tragen müssen.

Die Fed will den Banken außerdem zusätzliche Finanzmittel zur Verfügung stellen. Dies soll über ein neues Programm realisiert werden, das den Instituten Kredite mit einer Laufzeit von bis zu einem Jahr anbietet. Der "Clou" dabei ist, dass die Fed Staatsanleihen zum Nominalwert, also 100 % Kurswert, als Sicherheit akzeptiert, auch wenn deren Marktpreise deutlich darunter notieren. Ketzerisch könnte man sagen, dass das Fiasko bei der Silicon Valley Bank vermutlich nicht so stattgefunden hätte, hätte es dieses neue Notfallprogramm der Fed bereits eine Woche früher gegeben.

Für die Aktionäre von SIVB geht die Sache aber wohl nicht gut aus. Im Gegensatz zu den Kundengeldern ist ihr Investment nicht durch Garantien abgedeckt. Bleibt der SIVB nur die Insolvenz, dann gehen die Aktionäre wohl leer aus. Etwas besser könnte es laufen, wenn die SIVB Assets verkauft. So haben bereits mehrere Finanzinvestoren wie Apollo Global Management, Blackstone und KKR Interesse am Kreditportfolio der gestrauchelten Silicon Valley Bank angemeldet. Per 31.12.2022 hatte diese Kredite im Volumen von 76,3 Mrd. USD in den Büchern und dieses Kreditportfolio wird als attraktiver Vermögenswert betrachtet und war nicht Ursache für den Kollaps der Bank. Ein erfolgreicher Verkauf könnte dringend benötigtes Geld in die leeren Kassen spülen und so die Insolvenzquote erhöhen oder gar die Fortführung der Bank ermöglichen. Und auch eine Übernahme durch eine große Bank oder einen Finanzinvestor ist nicht ausgeschlossen.

Die Verunsicherung der Anleger ist also nachvollziehbar, denn nichts hasst die Börse so sehr wie Unsicherheit. Die betrifft den gesamten Bankensektor, vor allem die Regionalbanken. Großer Profiteur sind die Großbanken, denn denen fließen Milliardensummen an frischen Kundeneinlagen zu. "Too big to fail" gilt also immer noch, während die Kleinen sehen müssen, wie sie selbst über die Runden kommen. Die SIVB hat es dabei erwischt und sie wird wohl nicht das letzte Opfer bleiben diese kleinen Finanzkrise. An deren Ende es auch zahlreiche Gewinner geben wird, wie die großen US-Banken und auch die Alternativen Asset Manager, die auch hohen Cashreserven sitzen und diese nun gewinnbringend investieren können.

Und auch Warren Buffetts Berkshire Hathaway ist mal wieder auf der Seite der Gewinner. Der Altmeister hatte in der zweiten Jahreshälfte 2022 sein Engagement bei US-Banken, vor allem den kleineren Instituten deutlich zurückgefahren und ist von den aktuellen Implikationen kaum betroffen. Aber sein Portfolio ist auch nicht so breit gestreut wie das von Ken Fisher, der dem entsprechend eher von Problemfällen heimgesucht wird. Andererseits wirken sie sich auch nicht so stark aus in seinem diversifizierten Portfolio. Beruhigend…

Quelle: Qualitäts-Check TraderFox

Eigene Positionen des Redakteurs: American Tower, Apollo Global Management, Apple, Blackstone, KKR, Microsoft

: Neustart unter einem visionären Lenker!")