Portfoliocheck: Mit Moody’s fährt Akre Capital schon jahrelang Überrenditen ein

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Charles T. Akre ist eine der besten Value Investoren der Welt und hat seine Investmentfirma Akre Capital Management vor mehr als 30 Jahren gegründet. Nachdem er vom Start weg deren CEO und CIO war, verabschiedete er sich Anfang 2021 in den Ruhestand. Seitdem führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte, allerdings bilden Chuck Akres Erfolgsprinzipien weiterhin die Basis für die Investmententscheidungen.

Nach nunmehr drei Jahren ist keine große Veränderung festzustellen. Das liegt daran, dass die von Akre eingeführten Grundprinzipien konsequent umgesetzt werden. Sie sind kein Geheimnis, jeder kennt sie, jeder könnte sie umsetzen, aber kaum jemand tut es. Warren Buffett brachte es mal so auf den Punkt: "Value Investing is simple, but not easy". Der entscheidende Faktor ist, das Wissen auch richtig umzusetzen. Und darin war Akre ein Meister, und seine Partner führen seine Arbeit fort.

Strategie des dreibeinigen Stuhls

Akres über Jahrzehnte anhaltender Investmenterfolg ist auf seine "Strategie des dreibeinigen Stuhls" zurückzuführen, deren Sinnbild ein Melkschemel ist. Dieser hat nur drei Beine und ist daher sehr stabil. Des Weiteren sind diese Beine ziemlich kurz und dank dieser beiden Eigenschaften ist es kaum möglich, den Melkschemel umzuwerfen.

Akre favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit einem wesentliche und dauerhaften Wettbewerbsvorteilen, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen.

Zudem ist Akre ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl.

Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Er ist der Überzeugung, dass man den Unternehmen Zeit für ihre Entwicklung geben muss und sich Erfolge nicht in wenigen Monaten oder Quartalen einstellen. Der Value Investor hält nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut.

Es sind wirklich nur drei entscheidende Grundprinzipien, die den großen Erfolg ausmachen. Dabei erscheint das schwierigste Element die Auswahl der richtigen Qualitätsaktien zu sein, doch Akre sah das größte Problem für die Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies "die Kunst, nicht zu verkaufen" und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Leichter gesagt als getan. Aber Chuck Akre folgte diesen Prinzipien konsequent und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren, und das ist auch heute noch so.

Akres Investorenbrief zum 4. Quartal 2023

Akre Capital schrieb: "Unser Ziel als Anleger ist, auf Dauer eine gute Performance zu erzielen - aber nicht ständig". Diese Unterscheidung sei wichtig, denn sie zeige, was die Anleger von Akre Capital zu erwarten hätten: (1) Man werde von Zeit zu Zeit nicht mit den vorherrschenden Marktmoden Schritt halten; (2) man werde an seinen Qualitätsstandards und der eigenen Bewertungsdisziplin festhalten, selbst wenn man mit überzeugenden neuen Themen konfrontiert werde, die die Phantasie der Anleger beflügele; und (3) man werde auch in den unvermeidlichen Phasen deutlich fallender Aktienkurse an großartigen Unternehmen festhalten.

In Kurzform unterstreicht Akre Capital, dass man nicht aufgeben werde, was über lange Zeiträume hinweg funktioniert habe, um dem hinterherzujagen, was im Moment funktioniert. Man investiere nicht auf der Grundlage von Schlagzeilen, Marktprognosen oder geopolitischen Ereignissen. So interessant diese auch sein mögen, seien sie ein schlechter Ratgeber, wenn es darum geht, Kapital zu vermehren. Akre Capital konzentriert sich stattdessen weiter und konsequent auf Qualität und Wertentwicklung als Hauptfaktoren für die Anlageentscheidungen.

Akre Capitals Käufe und Verkäufe im 4. Quartal 2023

Mit einer Turnover-Rate von unter einem Prozent agierte Akre erneut mit der bekannten ruhigen Hand. Man hält lediglich 18 Positionen in seinem fokussierten Portfolio, darunter eine Neuerwerbung.

![]()

Optisch dominieren die Verkäufe und insgesamt gibt es drei Aspekte, die herausstechen. Der Komplettverkauf von Veralto folgt auf deren Spin-off von Akres Langzeitposition Danaher. An Danaher hält Akre fest, deren ehemalige Umweltsparte Veralto hat man umgehend nach der Einbuchung ins Depot glattgestellt.

Und dann hat man die beiden Zahlungsabwickler Mastercard und VISA um 13,5 bzw. 27 % reduziert und damit in einem Umfang, der über das übliche kleinere Trimmen von Positionen hinausgeht, wie Akre sie im Vorquartal noch vorgenommen hatte. Im Investorenbrief hieß es zu den beiden Zahlungsnetzwerken lapidar, es gäbe nichts Bemerkenswertes zu berichten. Wir werden daher genauer hinsehen, ob sich im nächsten Quartal hier eine Abkehr von diesen Langfristpositionen anbahnt.

Als Drittes fallen die Käufe auf: Akre hat bei American Tower aufgestockt, einem Betreiber von Funktürmern mit Schwerpunkt in den USA, und nach dem Komplettverkauf von SBA Communications Anfang 2022 nun wieder mit dem Aufbau einer Position begonnen. SBA ist im gleichen Geschäftsfeld aktiv wie American Tower, nur deutlich kleiner als der Weltmarktführer.

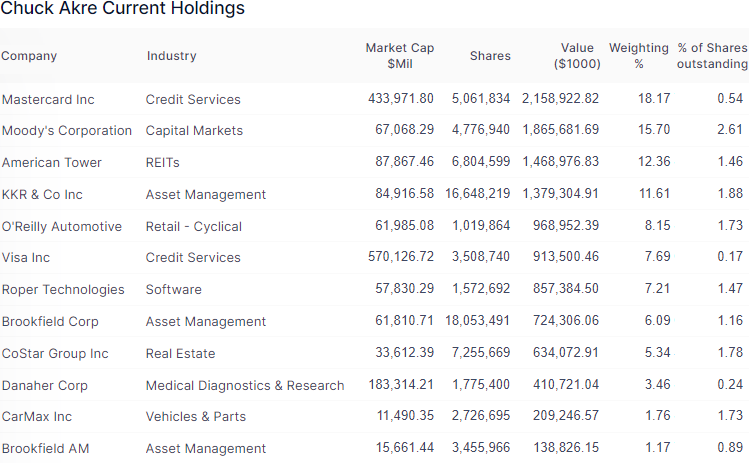

Akre Capitals Portfolio zum Ende des 4. Quartals 2023

Im 4. Quartal stieg Akre Capitals Portfoliowert um 4 % auf 11,88 Mrd. USD. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 60,6 % (Q3: 58,9) deutlich mehr als die Hälfte des Portfolios aus, gefolgt von Immobilienwerten mit 18,7 % (Q3: 15,2). Zyklische Konsumwerte verteidigten den dritten Platz und bringen es auf 9,9 % (Q3: 10,0) vor Technologiewerten mit 7,2 % (Q3: 6,6) und Gesundheitswerten mit 3,5 % (Q3: 3,9).

Bei den drei Top-Positionen gab es keine Veränderung: Mastercard, Moody’s und American Tower machen gut 46 % von Akres Portfolio aus. Auf dem vierten Rang liegt nun der global tätige Alternative Asset Manager KKR, dessen Aktienkurs im letzten Jahr rund 80 % zugelegt hat, und O’Reilly Automotive rundet die Top 5 ab.

Vom vierten auf den sechsten Platz abgerutscht ist VISA, dahinter folgt unverändert Roper Technologies vor Brookfield Corp und CoStar Group. Danaher konnte trotz des Veralto-Spinoffs seinen neunten Platz vor CarMax behaupten und es schließt sich wie zuvor Brookfield Asset Management an. Diese ist eine Tochtergesellschaft der Brookfield Corp.

"Kein Wort ist herausragend genug, die operativen Gewinnspannen oder die Kapitalrendite von MasterCard oder VISA beschreiben zu können." (Chuck Akre)

Bemerkenswert ist, dass Mastercard und VISA mehr als ein Viertel von Akres Depot ausmachen und die Alternativen Asset Manager KKR, Brookfield Corp und Brookfield Asset Management es zusammen auf knapp ein Fünftel bringen.

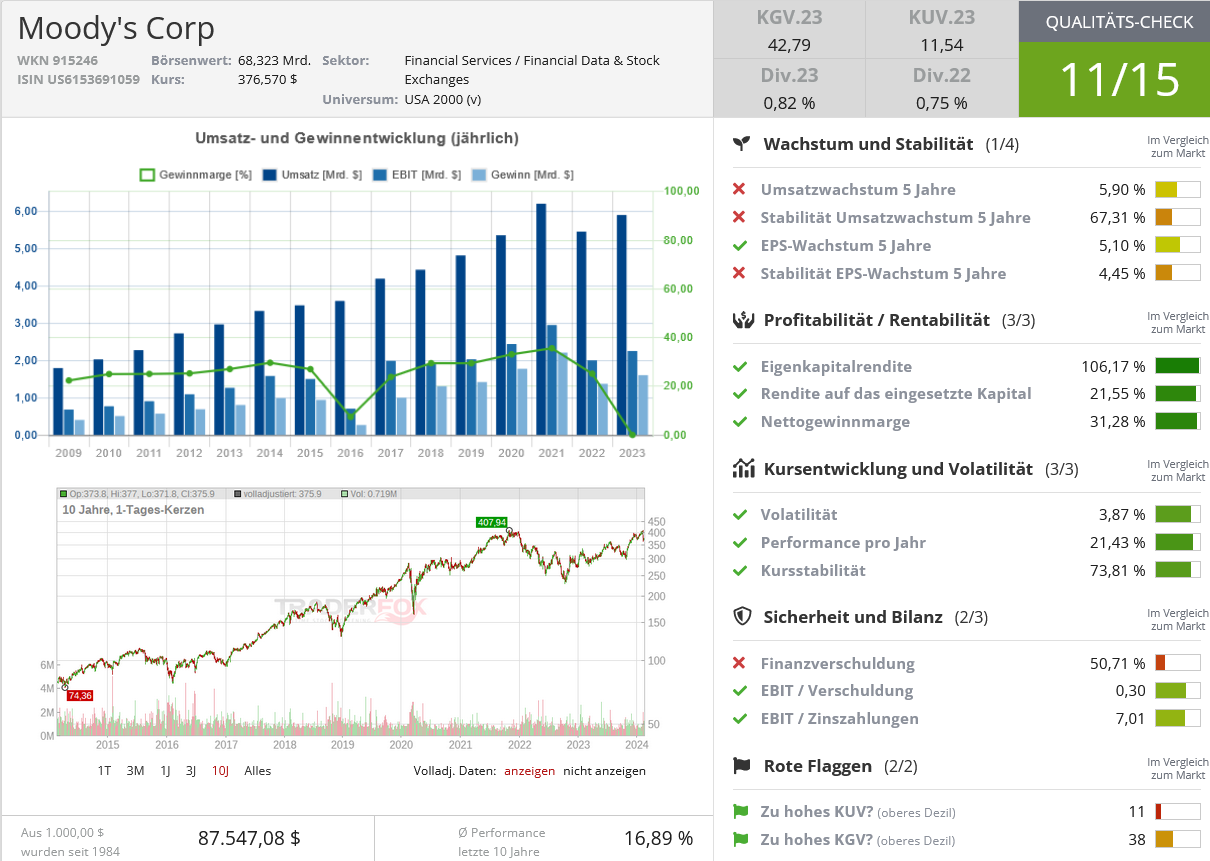

Aktie im Fokus: Moody’s Corp.

Mit Moody’s hat Akre Capital eine von Warren Buffetts Burggraben-Aktien im Portfolio. Während Buffett bereits seit 34 Jahren an Bord ist, geht Akres Engagement auf das Jahr 2012 zurück – also "nur" 12 Jahre. Die ursprüngliche Position wurde bei Kursen von unter 40 USD etabliert und später bei steigenden Kursen auf das Doppelte aufgestockt. Zurzeit werden 375 USD aufgerufen, nachdem die jüngsten Quartalszahlen und ein als verhalten aufgenommener Jahresausblick den Kurs um fast 10 % gedrückt haben. Diese Relationen zeigen den Erfolg der konsequent umgesetzten Buy & Hold-Strategie und des Ausblendens von kurzfristigen Ereignissen oder Geschäftszahlen. Entscheidend sind der langfristige Trend der Geschäftsentwicklung, die Marktstellung und die Preissetzungsmacht. Und bei allen diesen Punkten weiß Moody’s zu überzeugen.

Moody’s ist eine der beiden weltweit führenden Rating-Agenturen und kommt zusammen mit der etwas größeren S&P Global auf rund 80 % Weltmarktanteil. Buffett beschrieb die Situation einmal treffend aus Sicht als Unternehmenslenker eines großen Versicherungskonzerns (Berkshire Hathaway), der bei seinem Geschäftsbetrieb und beim Aufnehmen von Fremdkapital auf Bonitätseinschätzungen angewiesen ist:

"Ich kann nicht frei wählen. Standard & Poor's und Moody's sind der Maßstab für Berkshire. Ich würde mich gerne woanders hinwenden. Glauben Sie mir, ich habe keine Preisgestaltung, keine Verhandlungsmacht gegenüber Standard & Poor's oder Moody's. Der Markt verlangt, dass ich von Standard & Poor's und Moody's bewertet werde."

(Warren Buffett)

Dieser nicht vorhandene Wettbewerb bedeutet für die Anbieter, dass sie sich keinem ruinösen Preiswettbewerb stellen müssen. Solange die Qualität der Ratings nicht deutlich sinkt, ist die entscheidende Stellschraube eigentlich nur das Volumen neuer Schuldenaufnahmen. Und der Trend zeigt hier ganz eindeutig in Richtung ungebremsten Wachstums. Für Anleger bedeutet dies, dass sie sich in ein solides Business mit stetigen Erlösströmen einkaufen können. Genau das haben Buffett und Akre getan.

Die börsennotierte Moody´s Corporation ist die Dachgesellschaft der beiden aktiven Segmente. Fast zwei Drittel seines Umsatzes generiert das Unternehmen mit Moody’s Investor Services. Hierbei geht es vor allem um Ratings und Bewertungsdienste für eine breite Palette von Schuldverschreibungen, wie Unternehmens- und Regierungsanleihen sowie strukturierte Finanzprodukte. Kunden sind Unternehmen und Regierungen, die solche Wertpapiere an den Börsen der Welt emittieren möchten. Insbesondere in wirtschaftlich schwierigen Zeiten und sich häufenden Kreditausfällen werden die Ratings zu Qualitätssigeln und Must-haves für Kreditsuchende. Wer kein solches Rating vorzuweisen hat, kann kaum mit Fremdkapital rechnen und wenn doch, dann entweder von wenig seriösen Kreditgebern und/oder zu sehr hohen Konditionen.

Im zweiten Geschäftssegment Moody‘s Analytics werden Finanzinformationen und Analysetools bereitgestellt. Dabei dreht sich alles um spezialisierte Recherchen, Daten, Software und professionelle Dienstleistungen, mit denen institutionelle Kunden weltweit bei der Finanzanalyse und dem Risikomanagement unterstützt werden. Die Anforderungen an das Datenmanagement steigen ständig, die Einhaltung gesetzlicher Vorschriften wird immer mehr zur Herausforderung und der Schutz vor Cyberattacken nimmt einen immer größeren Raum ein. Zudem setzen hohe und steigende Anforderungen an Analysefähigkeiten und den Einsatz Künstlicher Intelligenz kleinere Anbieter unter starken Druck und sorgen für zunehmende Wettbewerbs- und Skalierungsvorteile der etablierten großen Player.

Moody’s wächst jedoch nicht nur organisch, sondern nutzt die Schwäche kleinerer Wettbewerber für gezielte Akquisitionen und kauft vor allem in Asien zu, um dort seine Markstellung auszuweiten. China ist inzwischen nach den USA der weltweit zweitgrößte Anleihemarkt und hat einen geschätzten Wert von etwa 15 Billionen USD. Dabei wurde bisher kaum eine dieser Schuldverschreibungen von einer der globalen Ratingagenturen bewertet. Angesichts der großen Probleme im Immobiliensektor und der anhaltenden Kapitalflucht wird es für Chinas Regierung und die dortigen Unternehmen immer wichtiger, sich neue Kapitalquellen zu erschließen. Und ohne die Ratings der beiden Marktdominatoren Moody’s und Standard & Poor’s dürfte dies kaum gelingen.

Die Marktstellung macht den Unterschied

Bei den Bewertungskennzahlen kann Moody’s nicht glänzen, denn die hohe Qualität seines Geschäfts und seiner Erträge wird an der Börse entsprechend teuer bepreist. Dabei kamen die jüngsten Quartalszahlen nicht gut an, denn die Erwartungen der Analysten waren im Vorfeld immer weiter angestiegen – und wurden dann enttäuscht.

Der Umsatz lag im 4. Quartal bei 1,48 Mrd. USD und damit 14,67 % höher als im Vorjahr – allerdings nur leicht über dem Ergebnis der Vorquartals. Der bereinigte Gewinn je Aktie lag mit 2,19 USD fast 37 % über dem Vorjahr, aber gegenüber dem 3. Quartal war es ein Rückgang um 10 %. Der Umsatz von Moody's Analytics wuchs um 11 % auf 796 Mio USD und der von Moody's Investors Service um 19 % auf 684 Mio. USD, sodass die bereinigte operative Marge im 4. Quartal von 37,0 % im Vorjahr auf 42,6 % stieg.

Für 2024 erwartet das Unternehmen ein bereinigtes Ergebnis je Aktie zwischen 10,25 und 11,00 USD und damit deutlich mehr als die 9,90 USD aus 2023. Aber die Erwartungen des Marktes lagen noch höher und der Kurs musste das dann ausbaden. Da half auch nicht die jüngste Meldung, dass die Quartalsdividende um 10 % auf 0,85 USD je Aktie angehoben wird und dass das Aktienrückkaufprogramm um eine weitere Milliarde aufgestockt wird. Anleger, die bisher den Einstieg verpasst haben, könnten die jetzige Kursschwäche nutzen. Für Buffett und Akre wäre das nichts. Sie sind schon viele Jahre an Bord und lassen das Unternehmen und den Kurs einfach laufen, kurzfristige Aspekte spielen für sie keine Rolle. Auf Sicht von zwei Jahren kam der Kurs kaum von der Stelle, in den letzten 10 Jahren hat er sich allerdings annähernd verfünffacht. Buy & Hold wirkt. Oder wie formulierte es Warren Buffets Partner Charlie Munger mal? "Die erste Regel beim Compounding ist, es nie unnötig zu unterbrechen"…

Quelle: Qualitäts-Check TraderFox

Positionen des Redakteurs: Danaher, KKR, Moody’s, Roper Technologies

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")