Der Portfoliobuilder: Digital Turbine erreicht zum zweiten Mal Take-Profit - es geht mit fünf neuen Aktien weiter!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Trader, Hallo Investoren

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

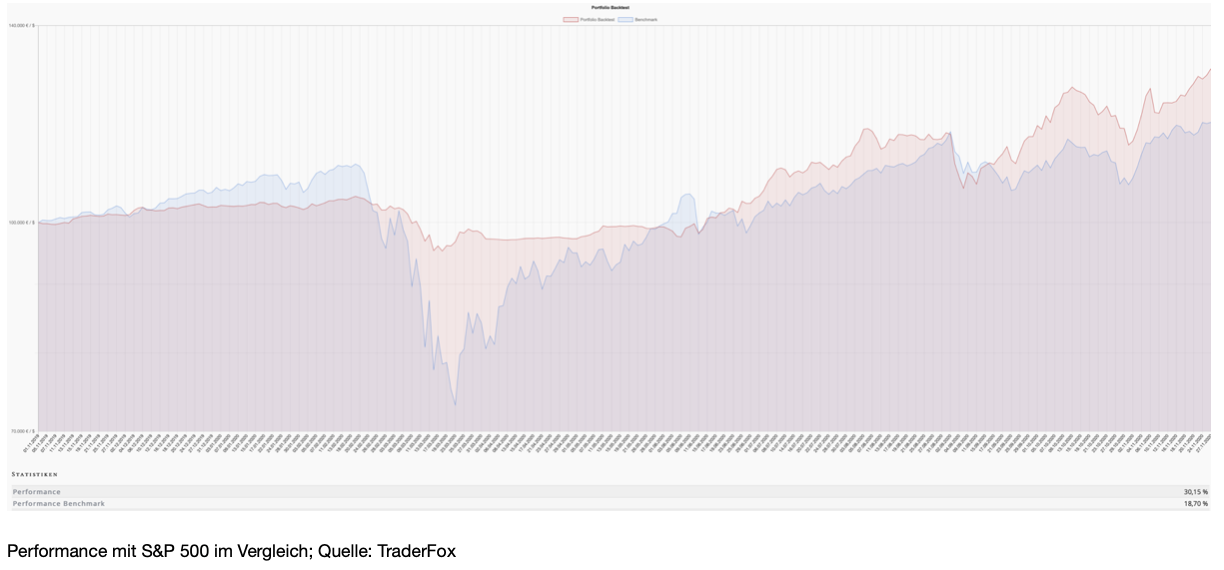

Der Monat November war für unser Musterdepot einer der stabilsten Monate des Jahres. Mit Bandwidth und Zoom realisierten wir zwar einen leichten Verlust; doch Digital Turbine, das uns vor zwei Monaten erst einen Take-Profit eingebracht hatte, konnte nun zum zweiten Mal einen Take-Profit erreichen. Bei unserem Musterdepot, das mit unserem TraderFox Portfolio-Builder entwickelt wurde, handelt es sich um ein Depot, das gezielt auf Wachstumswerte setzt, die nahe ihrer Hochs notieren. So wird versucht, regelbasiert den Markt zu schlagen. Das Spannende am regelbasierten Vorgehen ist die Tatsache, dass so jegliche Überlegungen und Empfindungen die einen Investor oder Trader in der Regel zu einem Aktienkauf bzw. Verkauf animieren, ausgeschaltet werden. Damit ist die Herangehensweise völlig anders als die sonst üblichen Herangehensweisen.

Mit dem Portfolio-Builder ist es natürlich auch möglich nach anderen Regeln als den hier aufgezeigten, Portfoliosysteme zu entwickeln und zu testen. Wenn ihr z.B. nur Aktien handeln wolltet, die ein Gap-Down von mindestens 5% aufweisen und nahe am 52-Wochentief notieren, dann könnt ihr dies natürlich auch machen. Dabei lassen sich mit dem Portfolio-Builder die verschiedensten technischen und fundamentalen Kennzahlen beliebig kombinieren, und ihr könnt dann im Anschluss eure Strategie bis zu 30 Jahre backtesten. Der TraderFox Portfolio-Builder ist vor allem bei Vermögensverwaltern und Privatanlegern, die ihr Geld regelbasiert anlegen wollen ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

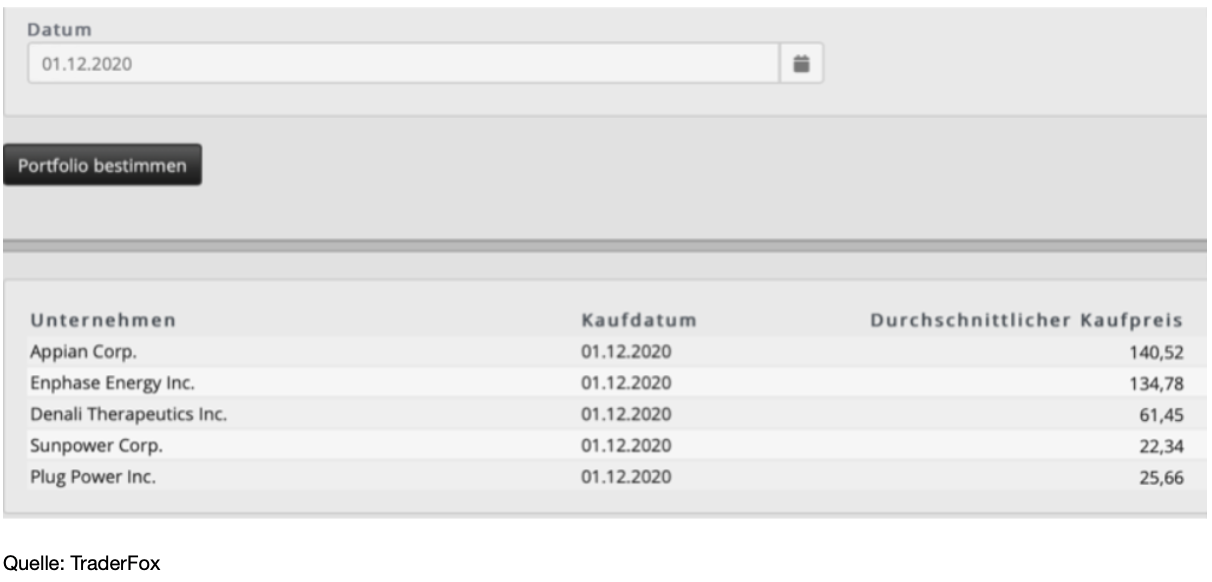

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum den 1. Dezember ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

Geometrisches EPS-Wachstum und Umsatzwachstum mit je 5 % ⬆️

Abstand vom Hoch und Abstand vom Tief mit je 35 % ⬆️

Performance auf Sicht von 14 Tagen mit 5 % ⬇️

Tägliche Volatilität mit 15 % ⬇️

Als Nächstes habe ich die Möglichkeit Einstiegskriterien festzulegen. Ihr könnt dabei unter Dutzenden auswählen, sowohl charttechnischen, fundamentalen als auch technischen Kriterien. Dann habt ihr unter den Transaktionsregeln u.a. die Möglichkeit zu bestimmen, wie viele Positionen euer Depot beinhalten soll. In unserem Fall sind es fünf. Ihr habt mit dem Portfoliobuilder die Möglichkeit sowohl die Depotgröße frei zu wählen, als auch das Umschichtungsintervall frei zu bestimmen. Ihr könnt entscheiden, ob ihr einen automatischen Take-Profit anwenden wollt und selbstverständlich könnt ihr verschiedene Ausstiegsregeln definieren.

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23 %, was dazu führte, dass in diesem Monat Digital Turbine mit Take Profit verkauft werden konnte. Seit dem 1. November 2019 konnte das Musterdepot eine Performance von 30 % erzielen und damit kann das Depot den S&P 500 der als Benchmark eingestellt ist, und eine Performance von knapp 19 % im selben Zeitraum erzielte, deutlich schlagen.

Die ausgebuchten Aktien

Diesen Monat wurden alle fünf Aktien aus dem Depot ausgebucht und machen Platz für fünf neue und wieder sehr spannende Unternehmen. Während wir bei Zoom Video, Bandwidth und Overstock einen leichten Verlust verbuchten, konnte Big Lots mit einem Gewinn von 10 % und Digital Turbine mit einem Gewinn von 36 % ausgebucht werden. Dabei ist Digital Turbine nicht zu bremsen und brach erst vor zwei Tagen wieder auf ein neues Allzeithoch aus.

Die eingebuchten Aktien

Nun aber zu den neuen Aktien unseres Musterdepots. Dabei handelt es sich um Appian, Enphase Energy, Denali Therapeutics, Sunpower und Plug Power. Wie zu sehen dominieren diesen Monat ganz klar die Green Energy Aktien unser Depot, wobei wir Plug Power und Enphase ja bereits schon einmal im Depot hatten.

Appian (APPN)

Appian, mit einer Marktkapitalisierung von aktuell 13,58 Mrd. USD, ist ein Softwareunternehmen und befasst sich mit den Bereichen dynamisches Fallmanagement (DCM), Digital Process Automation (DPA) und intelligent Business Process Management Systems (iBPMS). Mit der eigenen Low-Code-Softwareentwicklungsplattform können, ohne große Programmierkenntnisse neue Anwendungen entwickelt werden. Viele der weltweit größten Unternehmen wie z. B. Merck nutzen Appian-Anwendungen, um die Kundenzufriedenheit zu verbessern, operative Exzellenz zu erreichen und das globale Risikomanagement sowie die Einhaltung der Compliance zu vereinfachen. Dabei können die Produkte des Unternehmens durch alle Branchen hindurch genutzt werden. Das Unternehmen wurde 1999 gegründet und ist dem Technologie-Sektor und

der Branche der Software Infrastructure zuzuordnen.

Wachstum und Risiken

Im Magic Quadrant von Gartner ist Appian zum wiederholten Mal der führende Anbieter von Low-Code- und Automatisierungslösungen, und laut CEO Matt Calkins dürfte dem Unternehmen eine glänzende Zukunft bevorstehen. Bei der letzten Zahlenbekanntgabe verwies er darauf, dass Low-Code-Unternehmen immer gefragter würden, da durch die zunehmende Digitalisierung die Nachfrage nach Automatisierungslösungen weiter stetig zunehme. Dabei ist Appian der einzige Pure-Play-Anbieter im Bereich der Low-Code-Softwareentwicklung und hat erst Anfang dieses Jahres mit der Übernahme von Jidoka robotergestützte Software in seine Plattform integriert, was zu weiteren Marktanteilen führen dürfte. Einfach ausgedrückt ist die sogenannte robotergestützte Prozessautomatisierung (RPA) eine Art KI, die Aufgaben innerhalb eines Systems automatisiert und Menschen mit Software-Bots koordinieren kann. In einer Welt, die mit sozialer Distanzierung und schnellem Wandel zu kämpfen hat, hat die Automatisierung sprunghaft zugenommen, da sowohl kleine als auch große Unternehmen schauen, wie sie ihre Geschäfte am Laufen halten können. Appian bietet nun die Möglichkeit RPA direkt in Low-Code-Plattformanwendungen einzubauen, was ein wahrere Wettbewerbsvorteil von Appian ist und die Konkurrenz weit auf Abstand halten dürfte.

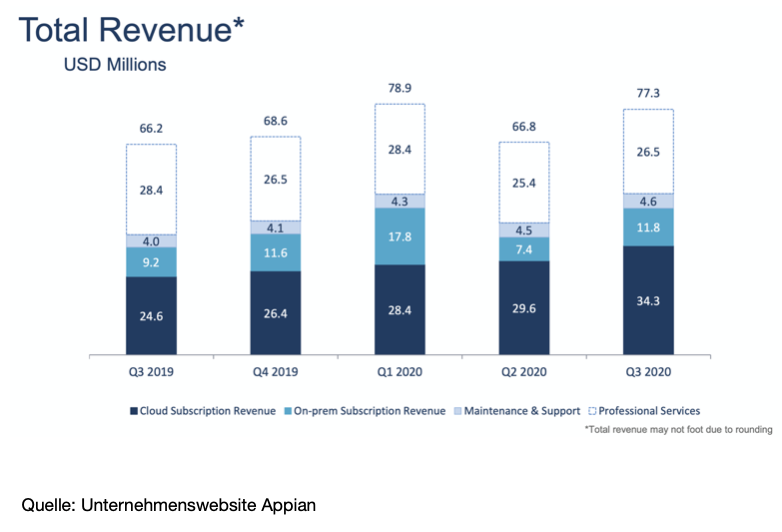

Wenngleich der Umsatz im dritten Quartal zwar nur um 17 % auf 77,3 Mio. USD gesteigert werden konnte, war es vor allem das Wachstum der Cloud-Dienste von 40 %, das wirklich überraschte und den Aktienkurs in die Höhe katapultierte. Und dies könnte das Wachstum insgesamt in den nächsten Quartalen ankurbeln, wovon die meisten Analysten ausgehen und ihre Kurzsiele im letzten Monat deutlich nach oben revidierten. Zu beachten ist, dass Appian noch nicht profitabel ist und die Bewertung mit einem KUV von 50 extrem hoch ist. Rückschläge können somit durchaus heftig ausfallen.

Charttechnik

Seit der Bekanntgabe der Zahlen zum dritten Quartal Anfang November nahm der Kurs der Aktie schnell an Fahrt auf und machte in nur wenigen Wochen 100 % Kursgewinn. Erst vor wenigen Tagen setzte eine Konsolidierung unter hohem Volumen ein. Ich persönlich finde die Aktie, trotz der hohen Bewertung, spannend, würde aber nun abwarten bis sich eine neue Base geformt hat, die man handeln gut kann.

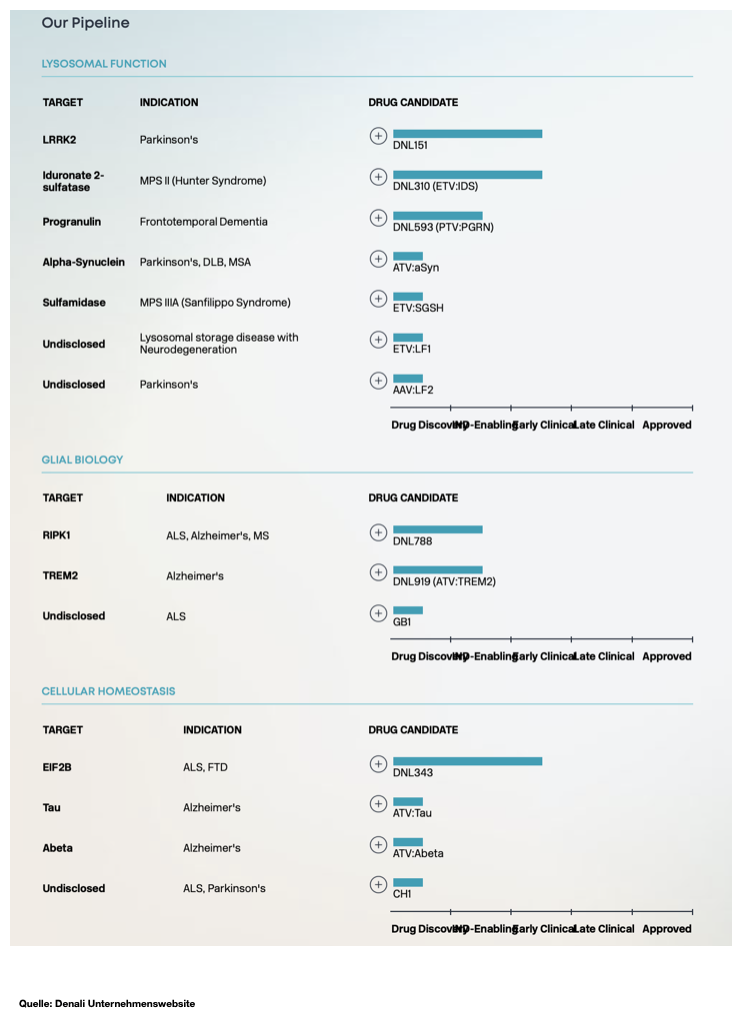

Denali Therapeutics (DNLI) beschäftigt sich mit der Entwicklung von Therapien für Patienten mit neurodegenerativen Erkrankungen, einschließlich Alzheimer, Parkinson und ALS (myotrophe Lateralsklerose). Dabei entwickelt es ein diversifiziertes Portfolio an Therapeutika, das auf wissenschaftlichen Erkenntnissen über die genetischen Ursachen und biologischen Prozesse neurodegenerativer Erkrankungen basiert. Die Pipline umfasst mehr als ein Dutzend Medikamente, darunter DNL151, das als Hoffnungsträger bei der Bekämpfung von Parkinson gilt. Die Marktkapitalisierung beträgt aktuell 7,3 Mrd. USD. Das Unternehmen ist dem Healthcare-Sektor und der Biotechnologie-Branche zuzuordnen.

Wachstum und Risiken

Für Investoren war die Aktie von Denali in den letzten Jahren uninteressant. Der Kurs lief ausschließlich seitwärts. Dies änderte sich aber Anfang August, nachdem bekannt geworden war, dass Biogen gemeinsam mit Denali beim LRRK2-Inhibitor-Programm für DNL151, das für die Behandlung von Parkinson bestimmt ist, zusammenarbeiten wird. Denali wird 560 Mio. USD als Vorauszahlung erhalten. Der Kurs war nach dieser Nachricht um 20 % in die Höhe geschnellt und ist seitdem nur noch nach oben gelaufen. Vor zwei Monaten wurde außerdem bekannt, dass Biogen insgesamt 13,3 Millionen Aktien von Denali erworben hat. Somit hält Biogen nun 11,6 % aller ausstehenden Aktien an dem Unternehmen. Früher oder später könnte es hier, meiner Meinung nach, durchaus zu einer Übernahme kommen. Anfang November wurden die ersten Patientendaten aus der Phase I/II-Studie für DNL310, das zur Behandlung des Hunter-Syndroms eingesetzt wird, veröffentlicht. Diese fielen durchwegs positiv aus und hievten die Aktie zuletzt auf eine neues Hoch. Die größten Risiken sehe ich aktuell darin, dass, wie bei Biotechunternehmen nicht unüblich, enttäuschende Studienergebnisse veröffentlicht werden könnten, die den Kurs, zumindest kurzfristig unter Druck setzen könnten.

Charttechnik

Anfang August brach die Aktie von Denali mit einem riesigen Up-gap unter hohem Volumen kraftvoll aus der mehrjährigen Seitwärtsbewegung aus. Seitdem konnte sich die Aktie in weniger als vier Monaten verdoppeln. Aktuell bildet sich eine schöne Flaggenformation aus. Da ich dem Unternehmen noch einiges zutraue, so habe ich über Denali schon mehrmals in unserem Forum berichtet, überlege ich mir hier zu folgen, wenn die Flagge nach oben verlassen wird. Die Triggermarke liegt im Bereich von 64 USD.

Plug Power (PLUG)

Plug Power mit einer Marktkapitalisierung von 10,90 Mrd. USD beschäftigt sich mit der Entwicklung von Wasserstoff-Brennstoffzellen. Größtes Anwendungsgebiet ist dabei der Antrieb von Kraftfahrzeugen im Flurförderbereich (Gabelstapler). Aber auch der stationäre Bereich wird bedient. Zu den Produkten gehört u.a. GenDrive, ein wasserstoffbetriebenes Protonenaustauschmembran (PEM)-Brennstoffzellensystem, das Elektrofahrzeuge mit Strom versorgt. GenFuel dagegen ist ein Wasserstoffbetankungssystem, und GenSure ist eine stationäre Brennstoffzellenlösung, die über PEM-Brennstoffzellen Strom erzeugt, um den Sicherungs- und Netzunterstützungsbedarf von Telekommunikations-, Transport- und Versorgungsfirmen zu decken. Zu den Kunden zählen Unternehmen wie u.a. Sysco oder Kroger.

Plug Power wurde 1997 gegründet und hat seinen Hauptsitz in Latham in den USA. Es ist dem Industrie-Sektor und der Branche "Electrical Equipment & Parts" zuzuordnen. Interessant ist, dass wir Plug Power bereits im März dieses Jahres zu einem Kurs von 4,23 USD in unserem Musterdepot hatten. Seither hat sich der Kurs prächtig entwickelt und konnte um etwa 500 % zulegen.

Wachstum und Risiken

Das Unternehmen ist ein Profiteur der Energiewende und des steigenden Umweltbewusstseins, wodurch es dem Unternehmen gelingen könnte, langfristig von einer verstärkten Nachfrage nach seinen Produkten zu profitieren. Im Jahr 2018 lag der Umsatz von Plug Power noch bei 174,63 Millionen USD und es wurde ein Verlust in Höhe von -0,36 USD je Aktie ausgewiesen. Für 2024 liegen die Schätzungen bereits bei einem Umsatz in Höhe von 1 Mrd. USD und es soll bereits in 2022 erstmals ein Gewinn in Höhe von 0,01 USD je Aktie ausgewiesen werden. Laut Unternehmensangaben soll der größte Anteil zum Erreichen des Umsatzzieles vor allem aus dem bereits etablierten Bereich Material Handling hervorgehen. Mittelfristig sollen dann jedoch mit mehr als 200 Mio. USD Umsatz bis 2024, neue Aufträge im Bereich der Bus- und Lasttransporte zum Umsatzwachstum beitragen. So werden z.B. nun nach und nach mehr als 100 Brennstoffzellen-Systeme in DHL Fahrzeugen verbaut.

Um letztlich Gewinn zu erwirtschaften, ist es für Plug Power entscheidend nach und nach die Margen zu erhöhen. Bei den Betankungs-Systemen sind die Margen aktuell noch mit -10% negativ, dürften bald aber anfangen zu steigen; erst langsam, doch ab einem kritischen Wert fangen sie an, exponentiell zu wachsen. Und dann wird es natürlich interessant. Beim Bestücken von Fahrzeugen dagegen ist die Marge von Anbeginn positiv, beginnend bei 10 %, skaliert aber dann nicht mehr so stark nach oben. Das Ziel des Unternehmens für 2024 ist es, im Bereich der Fahrzeugbestückung eine Marge von 30 % und im Bereich der Betankungs-Syteme von 20 % zu erreichen. Sollte dies gelingen, dürfte das Unternehmen nach und nach in die sehr ambitionierte Bewertung, das KUV liegt bei über 30, hineinwachsen können.

Das größte Risiko besteht wohl aktuell darin, dass das Unternehmen nach wie vor Verluste schreibt und die Wachstumspläne sehr ambitioniert sind. Zudem ist die Aktie sehr volatil. Mit Schwankungen im zweistelligen Bereich sollte gerechnet werden.

Charttechnik

Plug Power konnte seit März dieses Jahres gut 500 % zulegen und läuft seither in einem schönen Aufwärtstrend nach oben. Aktuell ist die Aktie wieder in eine Konsolidierung übergegangen. Wenn die Aktie wieder Stärke aufbaut, kann meines Erachtens, über einen spekulativen Einstieg nachgedacht werden.

Enphase Energy (ENPH)

Eine weitere Aktie, die wir schon einmal im Depot hatten, ist Enphase Energy. Dabei handelt es sich um den weltweit führenden Anbieter von Solar-Mikro-Wechselrichtern. Das Unternehmen bietet intelligente, benutzerfreundliche Lösungen, die Solarenergieerzeugung, -speicherung und -management auf einer intelligenten Plattform miteinander verbinden. Das auf Halbleitern basierende Mikro-Wechselrichtersystem wandelt Energie auf der Ebene der einzelnen Solarmodule um und bietet einen systembasierten High-Tech-Ansatz für die Erzeugung, Speicherung, Steuerung und Verwaltung von Solarenergie.

Das Unternehmen hat eine Marktkapitalisierung von 17,7 Mrd. USD und wurde 2006 in Kalifornien gegründet. Es ist dem Technologie-Sektor und der Solarbranche zuzuordnen.

Wachstum und Risiken

Enphase Energy ist auf einem wachsenden Zukunftsmarkt tätig, denn die alternative Energiegewinnung bleibt, trotz COVID-19, einer der wichtigsten Trends des 21. Jahrhunderts. Treiber dafür gibt es viele, wie u. a. ein zunehmendes Umweltbewusstsein bei großen Teilen der Bevölkerung. Dass der Solartrend in Takt ist, konnte das Unternehmen erst Ende Oktober bei der Vorlage der letzten Zahlen zeigen. So konnte der Umsatz im dritten Quartal im Vergleich zum Vorquartal um 50 % auf 178,5 Mio. USD gesteigert werden. Der Gewinn von 41,8 Mio. USD konnte sich ebenfalls sehen lassen und verbesserte sich gegenüber dem Vorquartal um 80 %. Damit wird klar, dass Enphase auch in der großen Krise noch in der Lage ist, das Geschäft aufrecht zu erhalten. Das Unternehmen hatte sich in der Krise schnell den aktuellen Herausforderungen angepasst und hatte z. B. Online-Kurse für Installateure eingeführt, damit die Kunden nach der Krise sofort wieder mit den Installation der Produkte von Enphase loslegen können.

Aktuell ist das Unternehmen hauptsächlich in den USA aktiv und hat dort bereits einen Marktanteil von 19 %, während SolarEdge den Markt mit einem Anteil von 61 % kontrolliert. Beide Unternehmen haben den großen Vorteil, dass sie eine der wenigen Anbieter sind, die für ihre Produkte die wichtigen Anforderungen des US-amerikanischen "electrical code requirements" erfüllen. Da der Markt für Solaranlagen in den USA erst kürzlich das Niveau von Anfang 2016 wieder erreicht hat, dürfte hier noch für beide Unternehmen reichlich Platz für Wachstum sein. Belastend auf den Kursverlauf könnte, meines Erachtens, vor allem eine vorübergehende Nachfrageschwäche wirken, da die Anschaffung von Solaranlagen aufgrund von COVID-19 aktuell ein wenig in den Hintergrund rückt. Zudem ist die Aktie mit einem KUV von 20 bereits hoch bewertet.

Charttechnik

Die Aktie befindet sich seit 2017, als das Unternehmen kurz vor der Insolvenz stand und der Kurs unter einem USD notierte, in einem stabilen Aufwärtstrend. Erst vor wenigen Tagen hatte die Aktie bei 148 USD ein neues Allzeithoch markiert. Aktuell durchläuft die Aktie eine Konsolidierung, könnte aber schon bald den erneuten Versuch starten, daraus nach oben auszubrechen. Für mich wird die Aktie, sollte die Konsolidierung andauern antizyklisch im Bereich von 110 - 120 USD wieder interessant.

SunPower (SPWR)

SunPower ist ein vertikal integrierter Hersteller von Solarmodulen und ein Systeminstallateur. Dabei ist das Unternehmen vor allem in den USA und Kanada tätig. Die Module des Unternehmens stammen aus der kristallinen Siliziumtechnologie und weisen Konzernangaben zufolge die branchenweit höchsten Umwandlungseffizienzen auf, wobei sich hier auf den Prozentsatz des Sonnenlichts, das in Elektrizität umgewandelt wird, bezogen wird. Der französische Ölriese Total hat das Potenzial der Solar-Branche und des Titels bereits erkannt, wodurch sich die Franzosen als Mehrheitsaktionär bei SunPower eingekauft haben. Die operativen Geschäftsbereiche des Unternehmens sind SunPower Energy Services und SunPower Technologies. Der größte Umsatz des Unternehmens stammt aus dem Segment SunPower Energy Services, das den Verkauf von Solarenergielösungen in der Region Nordamerika und den Direktvertrieb von schlüsselfertigem Engineering, Beschaffung und Bauleistungen umfasst. Das Unternehmen hat eine Marktkapitalisierung von 3,94 Mrd. USD und ist dem Technologie-Sektor und der Solarbranche zuzuordnen.

Wachstum und Risiken

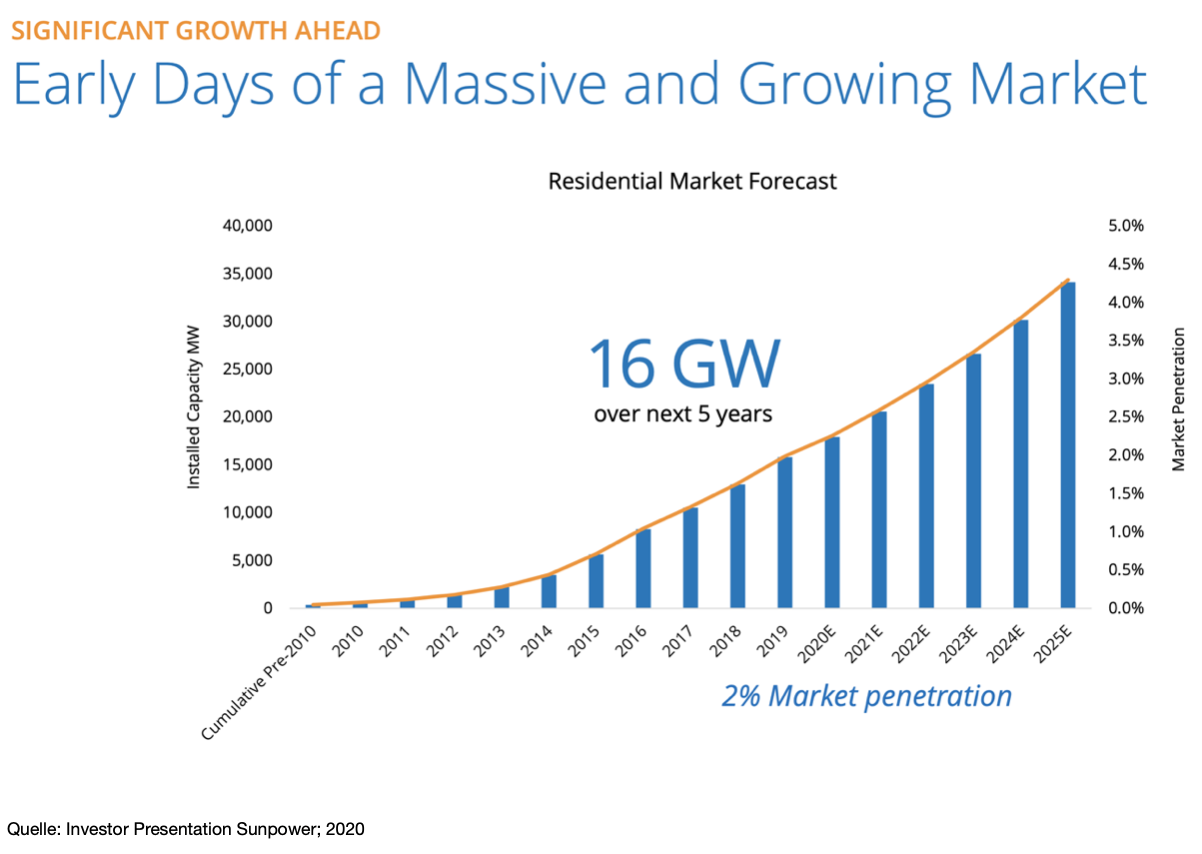

Das Unternehmen hatte in den letzten Jahren mit enormen Problemen zu kämpfen, und konnte erst im letzten Jahr nach vielen Jahren wieder Gewinne schreiben. Für das Jahr 2020 wird mit einem Umsatz von 1,06 bis 1,10 Milliarden USD und einem Nettogewinn von 30 bis 40 Mio. USD gerechnet. Dabei geht das Management davon aus, dass SunPower in den kommenden Jahren seine Umsätze wird weiter steigern können. Analysten sind gegenüber dem Unternehmen generell positiv eingestellt. Erst kürzlich lobte beispielsweise Goldman Sachs die Wachstumsaussichten, welche sich unter Präsident Biden ergeben dürften. Das Unternehmen bedient in erster Linie Privatpersonen, und hier dürfte sich in den nächsten fünf Jahren, laut Unternehmen, ein Markt von bis zu 16 GW zu installierenden Anlagen ergeben, wobei die Marktpenetration von 2 % auf bis zu 4,5 % steigen könnte. Unter den guten Vorraussetzungen dürfte SunPower nun beweisen können, dass es wieder zu einer nachhaltigen Rentabilität zurückfindet. Dennoch sollte beachtet werden, dass der Kurs in den letzten Wochen stark gestiegen ist, und die Investoren möglicherweise zu optimistisch sind, was die Auswirkungen der politischen Veränderungen bezüglich der grünen Energie im Jahr 2021 unter Biden betrifft.

Charttechnik

SunPower konnte seit dem Märztief, als der Kurs bei 3 USD notierte, stolze 600 % zulegen. Aktuell konsolidiert die Aktie und sollte spätestens im Unterstützungsbereich bei 19 USD wieder drehen. Mit gefällt der Chart mittelfristig gesehen sehr gut; kurzfristig aber würde ich eine Konsolidierung abwarten und mir einen Alarm im Bereich von 19 USD setzen.

Wie immer freue ich mich schon auf den nächsten Monat und bin gespannt, welche Aktien dann zu den Gewinnern zählen werden.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

-Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

-TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Keine

")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")