Erstklassige Kaufsignale: Diese drei Top-Dauerläuferaktien mit Schutzgräben locken mit neuen Kursrekorden

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Dauerläufer an der Börse sind Aktien, bei denen die Kurse fast immer steigen. Drei Titel aus dieser seltenen Spezies glänzen selbst in der aktuellen allgemeinen Marktschwäche, wie frisch aufgestellte Rekordkurse belegen. TraderFox berichtet, nennt die Namen des Top-Dauerläufer-Trios und mit nur einem Klick erfahren Sie, mit welchen Geschäftsmodellen diese Aktien so erfolgreich sind.

Dauerläuferaktien sind Aktien von Unternehmen, die über einen langen Zeitraum hinweg eine im Vergleich zum Gesamtmarkt überdurchschnittliche und unter dem Strich stabile Performance gezeigt haben. Zwar gibt es natürlich auch bei solchen Titeln Risiken, aber dank der Tatsache von letztlich schon seit Jahrzehnten steigenden Kursen boten Dauerläuferaktien historisch betrachtet eine attraktive Möglichkeit, um langfristig Vermögen aufzubauen.

Einher geht die positive Langfrist-Performance in der Regel erstens mit soliden Geschäftsmodellen, die sich über längere Zeiträume und über Konjunkturzyklen hinweg bewährt haben. Hinzu kommen zweitens starke Wettbewerbsvorteile, da solche Gesellschaften meistens über einzigartige Stärken verfügen, die es ihnen ermöglichen, sich von der Konkurrenz abzuheben. Drittens zeichnen sich Dauerläufer normalerweise durch eine solide Finanzlage mit geringer Verschuldung und hoher Profitabilität aus. Und viertens ist normalerweise ein effizient agierendes Management mit einer langfristigen Perspektive am Werk, das darauf abzielt, den nachhaltigen Wert des Unternehmens zu steigern.

Bei Anlegern sind Dauerläuferaktien neben der starken Performancebilanz beliebt, weil sie in der Regel eine höhere Stabilität als andere Aktien bieten und weniger anfällig für kurzfristige Marktschwankungen sind. Sie sind meist auch optimal aufgestellt, um langfristig zu wachsen und so den Wert des Investments zu steigern. Viele Dauerläufer zahlen auch regelmäßig Dividenden, was eine zusätzliche Einnahmequelle für Anleger darstellt. Unternehmen, die sich über Jahre hinweg bewährt haben, genießen viel Vertrauen bei den Anlegern.

Bei der Analyse von Dauerläuferaktien fällt auf, dass sie in einigen ausgewählten Branchen überdurchschnittlich oft vorkommen. Dazu zählen unter anderem die Bereiche Versorger, Gesundheit und Versicherungen. Vermutlich hat das auch mit strukturellen und operativen Besonderheiten in diesen Branchen zu tun. So bieten etwa Versorger essenzielle Dienstleistungen wie Strom, Gas, Wasser und Abwasserentsorgung an, die relativ unabhängig von wirtschaftlichen Schwankungen gefragt sind. Viele Versorgungsunternehmen operieren außerdem in regulierten Märkten und genießen oft regionale Monopolstellungen. Hinzu kommen oft langfristig laufende Verträge, was Planungssicherheit verspricht und es gibt hohe Markteintrittsbarrieren, da es für den Betrieb erheblicher Investitionen in Infrastruktur und Technologie bedarf.

In den zuvor genannten drei Branchen gibt es auch aktuell den einen oder anderen Dauerläufer, der trotz der aktuell vorherrschenden allgemeinen Marktschwäche auf Rekordjagd ist und dank neuer aufgestellter Bestmarken mit erstklassigen Chartbildern aufwarten kann, die Anleger nach wie vor zum Kaufen verlocken. Nachfolgend erfahren Sie, was die Geschäftsmodelle dieses Top-Dauerläufer-Trios so erfolgreich machen.

Top-Dauerläuferaktie Nr. 1: Atmos Energy Corp. (ISIN: US0495601058)

Bei Atmos Energy ist der Kurs vom 07.09.1984 bis zum 01.08.2024 von 3,50 USD auf 130,08 USD gestiegen, das heißt, es ergibt sich ein Anstieg von 3.617 %.

Atmos Energy ist der größte börsennotierte, vollständig regulierte, reine Erdgasversorger in den Vereinigten Staaten, der mehr als drei Mio. Kunden in Texas, Colorado, Kansas, Kentucky, Louisiana, Mississippi, Tennessee und Virginia versorgt. Etwa zwei Drittel seiner Einnahmen stammen aus Texas, wo das Unternehmen Erdgas in Nordtexas vertreibt und eine innerstaatliche Gaspipeline besitzt, die mehrere wichtige Schiefergasformationen umfasst und mit fünf Speicheranlagen verbunden ist.

Geschäftsstrategie und Ausblick

Eine günstige Regulierung und umfangreiche Infrastrukturinvestitionen haben laut Morningstar bei Atmos Energy zu einem starken Gewinnwachstum und stetigen Dividendenerhöhungen geführt.

Der zuvor erwähnte US-Finanzdienstleister erwartet, dass Atmos in den nächsten fünf Jahren fast 18 Mrd. USD investieren wird. Mehr als 80 % der Gesamtinvestitionen dienen der Sicherheit und Zuverlässigkeit und ersetzen blanke Stahl-, Guss- und alte Kunststoffrohre. Die zuständigen Analysten gehen davon aus, dass diese Investitionen von den Behörden unterstützt werden und über unsere Fünfjahresprognose hinausgehen.

Atmos ist in Ländern mit einem konstruktiven regulatorischen Rahmen tätig. Mehr als 90 % der Investitionsausgaben werden innerhalb von sechs Monaten zurückerstattet, was die regulatorische Verzögerung erheblich reduziert und den Cashflow verbessert. Morningstar erwartet, dass die Regulierung von Atmos konstruktiv bleiben wird. In Anbetracht der breiten Präsenz des Unternehmens hat Atmos in der Regel einen vollen Regulierungskalender. Atmos hat erfolgreich mit den Aufsichtsbehörden zusammengearbeitet, um positive Ergebnisse zu erzielen.

Das Unternehmen hat einen klaren, kurzfristigen Wachstumspfad. Morningstar schätzt, dass die jährlichen Kapitalinvestitionen des Unternehmens von 3,1 Mrd. USD im Geschäftsjahr 2024 auf über 4,0 Mrd. USD im Jahr 2028 steigen werden. Dies sollte die Bemessungsgrundlage von Atmos von 16,6 Mrd. USD im Geschäftsjahr 2023 auf 26 Mrd. USD anheben und jährliche Gewinnwachstumsaussichten am oberen Ende des vom Management gesetzten Ziels von 6 % - 8 % unterstützen würde. Die zitierten Analysten gehen davon aus, dass das Gewinnwachstum hinter dem Wachstum der Tarifbasis zurückbleiben wird, da sie prognostizieren, dass das Unternehmen 2,5 Mrd. USD an Eigenkapital ausgeben wird, um eine starke Bilanz aufrechtzuerhalten.

Atmos Energy verzeichnet eine starke Gasnachfrage trotz der Politik in einigen US-Regionen, die darauf abzielt, die Nutzung fossiler Brennstoffe zu reduzieren. Die wachstumsstarken Regionen von Atmos und die anhaltende Unterstützung von Erdgas durch die Politik deuten darauf hin, dass sich dieser Übergang in den Versorgungsgebieten von Atmos deutlich langsamer vollziehen wird. Allerdings wird Atmos nicht von der Elektrifizierung der Haushalte profitieren, da das Unternehmen ausschließlich Erdgaskunden bedient.

Der Vorstand von Atmos hat seine jährlichen Dividendenerhöhungen stetig beschleunigt. In den Jahren 2014 und 2015 erhöhte er die Dividende um mehr als 5 % und hat sie seitdem jedes Jahr um 7 % bis 9,5 % angehoben. Für das Geschäftsjahr 2024 hat der Vorstand eine Erhöhung um 8,8 % genehmigt. Das Management strebt eine konservative Dividendenausschüttungsquote von 50 % an. Morningstar geht davon aus, dass die jährlichen Dividendenerhöhungen 8,5 % betragen werden, was leicht über unserer Schätzung des Gewinnwachstums bis zum Geschäftsjahr 2028 liegt.

Wirtschaftlicher Burggraben

Der Finanzdienstleister stuft Atmos Energy mit einem engen Burggraben ein. Die Geschäfte von Atmos sind fast zu 100 % reguliert. Obwohl die Monopole der regulierten Versorgungsunternehmen und die effiziente Skalendynamik bestehen bleiben, berücksichtigen die Analysten stärker die Fähigkeit der Versorgungsunternehmen, langfristig eine positive Spanne zwischen den erwirtschafteten Kapitalrenditen und den Kapitalkosten zu erreichen und aufrechtzuerhalten, basierend auf den Grundlagen des regulatorischen Umfelds, der Betriebsgeschichte und den prognostizierten Aktionärsrenditen.

Die Kapitalinvestitionen von Atmos konzentrieren sich fast ausschließlich auf das regulierte Erdgasverteilungs- und -transportgeschäft. Das Unternehmen fokussiert seine Wachstumsinvestitionen auf Länder mit günstigen regulatorischen Rahmenbedingungen, in denen die Versorgungstarife eine Rendite von und auf die Investition in sechs Monaten oder weniger ermöglichen. In Anbetracht der jüngsten Geschichte des Unternehmens, insbesondere in Texas, erwartet Morningstar keine Änderungen der konstruktiven Regulierungsmechanismen, von denen Atmos derzeit profitiert. Dies gibt den Analysten die Zuversicht, dass Atmos mindestens in den nächsten 10 Jahren mehr als seine Kapitalkosten verdienen kann, was ein Narrow Moat Rating unterstützt.

Monopole in den Versorgungsgebieten und effiziente Größenvorteile sind die Hauptquellen für regulierte Versorgungsunternehmen wie Atmos. Staatliche und bundesstaatliche Regulierungsbehörden gewähren regulierten Versorgungsunternehmen in der Regel das ausschließliche Recht, von ihren Kunden Tarife zu verlangen, die es ihnen ermöglichen, eine angemessene Rendite für das Kapital zu erwirtschaften, das sie für den Bau, den Betrieb und die Wartung ihrer Verteilungsnetze investieren. Als Gegenleistung für die Monopole der regulierten Versorgungsunternehmen in ihren Versorgungsgebieten legen die staatlichen und bundesstaatlichen Regulierungsbehörden die Renditen so fest, dass die Kosten für die Kunden minimiert werden und gleichzeitig eine angemessene Rendite für die Kapitalgeber erzielt wird.

Dieser implizite Vertrag zwischen den Regulierungsbehörden und den Kapitalgebern sollte es regulierten Versorgungsunternehmen wie Atmos ermöglichen, zumindest ihre Kapitalkosten zu erwirtschaften, auch wenn die beobachtbaren Renditen auf kurze Sicht je nach Nachfragetrends, Investitionszyklen, Betriebskosten und Zugang zu Finanzmitteln schwanken können.

Quelle: Qualitäts-Check TraderFox

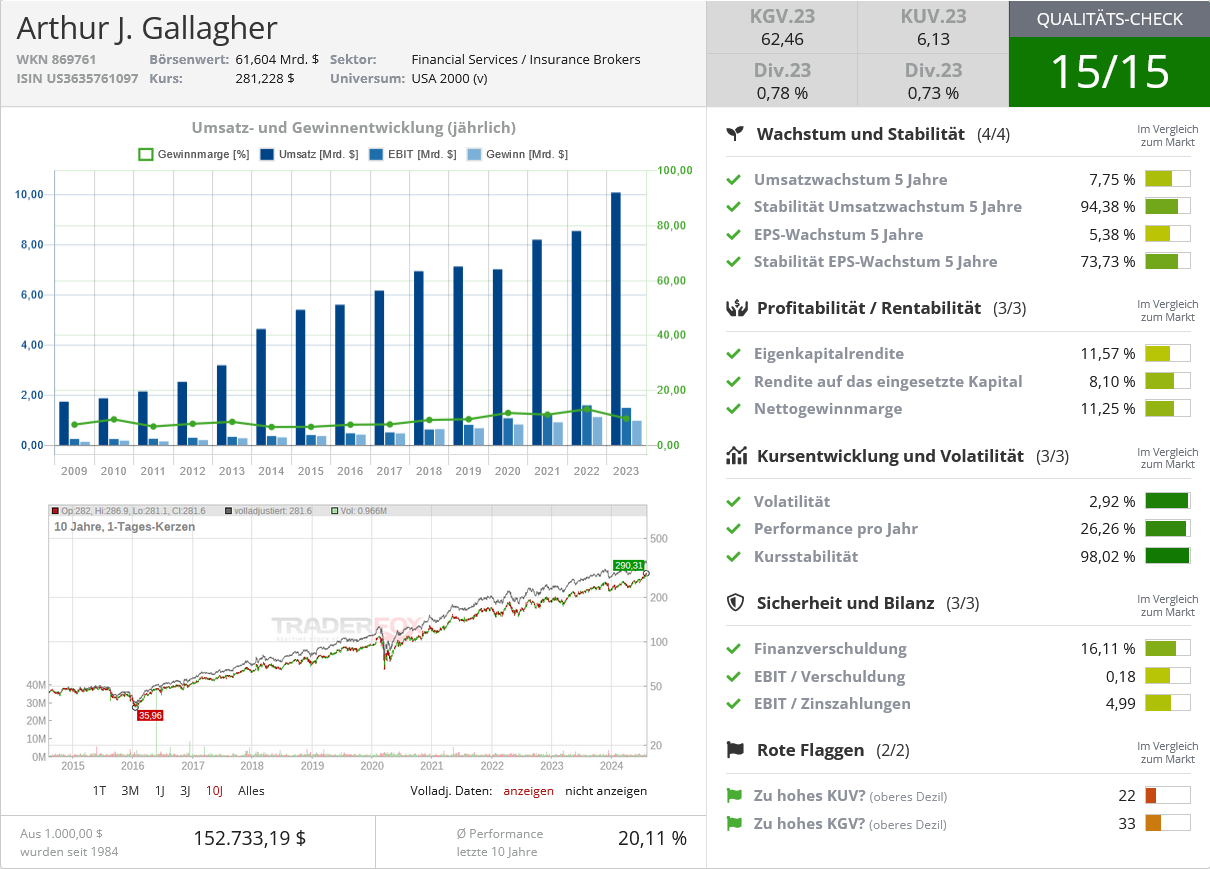

Top-Dauerläuferaktie Nr. 2: Arthur J. Gallagher & Co. (ISIN: US3635761097)

Bei Atmos Energy sind die Notierungen vom 07.09.1984 bis zum 02.08.2024 von 2,69 USD auf 287,14 USD gestiegen, daraus errechnet sich ein Kursplus von 10.574 %.

Arthur J. Gallagher & Co bietet Versicherungsmakler- und Beratungsdienste für mittelständische Unternehmen in der ganzen Welt an. Der Großteil der Einnahmen des Unternehmens stammt aus dem Maklersegment, in dem es seine Kunden mit Versicherungsgesellschaften verhandelt und vermittelt, die unter anderem Schaden- und Unfall- sowie Krankenversicherungen anbieten. Die Haupteinnahmequelle des Unternehmens im Maklersegment sind Provisionen von den Versicherungsgesellschaften. Das Unternehmen erwirtschaftet auch beträchtliche Einnahmen in seinem Unternehmenssegment, das Investitionen in saubere Energien und andere Investitionserträge umfasst. Die Gesellschaft erzielt den größten Teil seiner Einnahmen in den Vereinigten Staaten, während die restlichen Einnahmen hauptsächlich aus Australien, Bermuda, Kanada, der Karibik, Neuseeland und dem Vereinigten Königreich stammen.

Geschäftsstrategie und Ausblick

AJG beschreibt sich selbst als ein internationales Vertriebs- und Marketingunternehmen, das als Makler, Berater und Drittverwalter kosteneffiziente, differenzierte Programme für das Risikomanagement in den Bereichen Sach- und Unfallversicherung sowie Personalwesen plant und verwaltet. Das Ziel ist es, überlegene, kosteneffiziente Risikomanagementprodukte und -dienstleistungen anzubieten, die den sich ständig ändernden Bedürfnissen unserer derzeitigen und künftigen kundengerecht werden, und gleichzeitig bei der Bereitstellung dieser Produkte und Dienstleistungen höchste professionelle Qualität anzustreben.

Eine weitere Zielvorgabe lautet, dauerhafte, beständige, ehrliche und profitable Beziehungen zu unseren Versicherungsmärkten aufzubauen und zu pflegen, da diese laut Vorstand eine entscheidende Rolle bei der Erfüllung der Risikomanagementanforderungen der Kunden spielen. Ferner zielt man darauf ab, den Wert für die Aktionäre zu steigern, indem man den Kundenstamm vergrößert und Produktivität, Rentabilität sowie Professionalität kontinuierlich erhöht, was wiederum zu einem langfristigen Wachstum des Gewinns pro Aktie führen soll.

In den zehn Jahren bis zum 31. Dezember 2023 wuchs der Umsatz von AJG mit einer durchschnittlichen jährlichen Wachstumsrate von 11,7 %. Während des gleichen Zeitraums stieg das Betriebsergebnis mit einer durchschnittlichen jährlichen Wachstumsrate von 17,9 %.

Bei der Vorlage der Zahlen für das zweite Quartal 2024 sagte der Vorstand jüngst Folgendes: "Das Geschäft ist in bester Verfassung und wir befinden uns in einer beneidenswerten Position. Unser Nettoneugeschäft ist im Vergleich zum Vorjahr gestiegen, die Erneuerungsprämien nehmen weiter zu und unsere M&A-Pipeline wächst. Ich bin stolz auf unser bisheriges Finanzergebnis und bleibe optimistisch für 2024 und darüber hinaus."

Wirtschaftlicher Burggraben

Arthur J. Gallagher ist ein breiter wirtschaftlicher Schutzgraben zuzubilligen. Denn es gibt gleich mehrere Faktoren, die dazu beitragen, die Marktstellung des Unternehmens zu schützen und langfristig Wettbewerbsvorteile zu sichern. Zu diesen Schlüsselfaktoren zählen Skaleneffekte, da man einer der größten Versicherungsmakler der Welt ist. Diese Größe ermöglicht Skaleneffekte, die es erlauben, Dienstleistungen effizienter und kostengünstiger zu erbringen als kleinere Wettbewerber.

Hinzu kommt ein umfangreiches Portfolio an Dienstleistungen im Bereich Risikomanagement und Versicherungslösungen an. Diese Diversifikation macht es schwieriger für neue Marktteilnehmer, in allen Bereichen gleichzeitig zu konkurrieren. Auch langfristige Beziehungen zu Kunden sind ein wesentliches Asset. Die Gesellschaft hat starke Beziehungen zu vielen der Kunden, die oft auf Vertrauen und Zufriedenheit basieren. Diese Beziehungen sind schwer für Wettbewerber zu durchbrechen. Positiv ist auch eine bedeutende internationale Präsenz mit Niederlassungen und Geschäftsaktivitäten in zahlreichen Ländern. Diese globale Reichweite bietet Zugang zu unterschiedlichen Märkten und Einkommensquellen, was das Unternehmen widerstandsfähiger gegen regionale wirtschaftliche Schwankungen macht.

Vorteile ergeben sich aus jahrzehntelanger Erfahrung und tiefem Fachwissen im Versicherungs- und Risikomanagementsektor, da man so spezialisierte Dienstleistungen anbieten kann, die auf die spezifischen Bedürfnisse ihrer Kunden zugeschnitten sind. Diese Expertise ist schwer zu replizieren. Das Unternehmen hat zudem eine starke Marke und eine gute Reputation in der Branche aufgebaut. Die Anerkennung als vertrauenswürdiger und zuverlässiger Partner wirkt als Barriere für neue Marktteilnehmer und stärkt die Kundenbindung. AJG hat eine erfolgreiche Geschichte von strategischen Akquisitionen vorzuweisen, die dabei geholfen haben, schnell zu wachsen und neue Fähigkeiten und Marktanteile zu integrieren. Diese Fähigkeit, Akquisitionen effektiv zu integrieren, vergrößert den Moat zusätzlich.

Quelle: Qualitäts-Check TraderFox

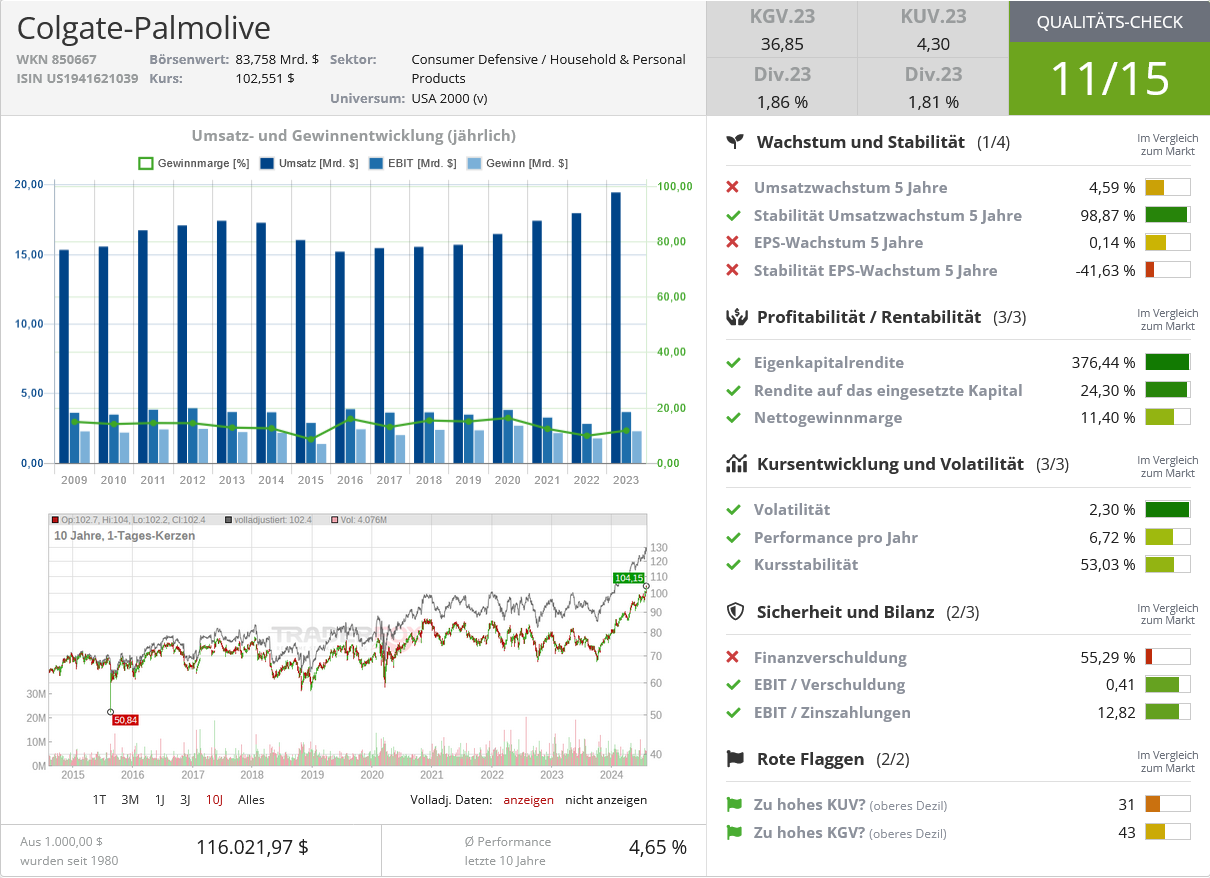

Top-Dauerläuferaktie Nr. 3: Colgate-Palmolive Co. (ISIN: US1941621039)

Colgate-Palmolive hat vom 15.12.1980 bis zum 02.08.2024 einen Kursanstieg von 0,81 USD auf 102,81 USD vorzuweisen. Daraus errechnet sich ein Wertzuwachs von 12.593 %.

Seit der Gründung im Jahr 1806 hat sich Colgate-Palmolive zu einem führenden Unternehmen im Bereich der Haushalts- und Körperpflege entwickelt. Neben der namensgebenden Mundpflegeserie (die mehr als 40 % des Gesamtumsatzes ausmacht) stellt das Unternehmen Shampoos, Duschgels, Deodorants und Haushaltspflegeprodukte her, die in über 200 Ländern verkauft werden. Die internationalen Verkäufe machen etwa 70 % des Gesamtumsatzes aus, davon etwa 45 % in den Schwellenländern. Zum Unternehmen gehört auch der Spezialtierfutterhersteller Hill's (etwa ein Fünftel des Umsatzes), der seine Produkte hauptsächlich über Tierärzte und den Fachhandel verkauft.

Geschäftsstrategie und Ausblick

Obwohl die finanzielle Gesundheit der Verbraucher und ihre Bereitschaft, für die wesentlichen Produkte im Portfolio von Colgate-Palmolive mehr zu bezahlen, aus Sicht von Morningstar Anlass zur Sorge geben, sind die zuständigen Analysten der Meinung, dass das Unternehmen die unsichere Lage geschickt meistert. Unter der Führung von CEO Noel Wallace konzentriert sich die Strategie von Colgate auf die Erhöhung der Ausgaben für Forschung, Entwicklung und Marketing (für das Kernsortiment, für angrenzende Kategorien und für den gesamten digitalen Bereich) sowie auf eine schnellere Reaktion auf die sich verändernden Verbraucherpräferenzen, sodass die Produkte in einigen Fällen in nur sechs bis zwölf Monaten auf den Markt gebracht werden können, während es in der Vergangenheit 18 bis 36 Monate dauerte.

Die Umsicht dieses Kurses ist offensichtlich, da Colgate 22 aufeinanderfolgende Quartale mit einem langfristigen organischen Umsatzwachstum von 3 % bis 5 % oder darüber verzeichnen konnte. Der zitierte US-Finanzdienstleister führt diese Ergebnisse auf die erneute Fokussierung auf verbraucherrelevante Innovationen zurück, selbst wenn diese mit einem höheren Preis verbunden sind, sowie auf die erhöhten Ausgaben für die Marke; das Unternehmen hat in den letzten vier Jahren durchschnittlich fast 12 % des Umsatzes für Marketing ausgegeben, 120 Basispunkte mehr als in den Jahren 2017 - 2019.

Wie andere Unternehmen hat auch Colgate mit der anhaltenden Inflation bei den Rohstoffen zu kämpfen. Morningstar ist jedoch der Meinung, dass das Unternehmen diesem Druck mit mehreren Maßnahmen begegnet: Preiserhöhungen, Initiativen zur Ertragssteuerung und die Beseitigung von Ineffizienzen in seinen Betrieben. In diesem Zusammenhang hat das Unternehmen an der Optimierung seiner Lieferkette und seiner Produktionsstandorte gearbeitet. Die Analysten sind der Meinung, dass dies zeigt, dass das Unternehmen bestrebt ist, die Flexibilität seiner Betriebsabläufe zu verbessern, um auf Veränderungen in der Angebots-/Nachfragelandschaft im Laufe der Zeit vernünftig reagieren zu können.

Der Finanzdienstleister glaubt auch nicht, dass Colgate der kurzfristigen Rentabilität und dem Cashflow auf Kosten der langfristigen Gesundheit des Unternehmens Vorrang einräumt; das Management hat wiederholt betont, wie wichtig es ist, zusätzliche Ressourcen für Innovationen (auf allen Preisstufen) und Marketingausgaben bereitzustellen. Morningstar setzt darauf, dass Colgate in den nächsten zehn Jahren durchschnittlich 13 % des Umsatzes (rund 3,1 Mrd. USD) jährlich in diese Bereiche investieren wird, was dazu beitragen dürfte, dass die Marken des Unternehmens bei Verbrauchern und Einzelhandelspartnern in den Vordergrund rücken und somit den breiten wirtschaftlichen Graben unterstützen.

Wirtschaftlicher Burggraben

Morningstar meint, dass Colgate über einen breiten wirtschaftlichen Graben verfügt, der durch solide immaterielle Markenwerte und Kostenvorteile gestützt wird. Colgate dominiert die Kategorie der Mundpflegeprodukte (ca. 40 % des konsolidierten Umsatzes), ein Bereich, in dem das Unternehmen über eine erhebliche Preissetzungsmacht verfügt, da Geschmack und Sicherheit für die Kaufentscheidung der Verbraucher entscheidend sind. Laut Euromonitor hat das Unternehmen einen weltweiten Marktanteil von knapp über 30 % bei Zahnpasta erreicht (das Dreifache des nächstgrößeren Konkurrenten Procter & Gamble und mehr als der niedrige einstellige Marktanteil von Handelsmarken), was seine Markenstärke beweist.

Die Analysten glauben auch, dass Colgates Markenstärke und die gefestigten Beziehungen zu den Fachleuten der Branche durch das Engagement des Unternehmens gestärkt werden, immer wieder neue, lokal relevante Produkte auf den Markt zu bringen, auch solche, die einen hohen Preis haben, und diese Produkte vor den Verbrauchern zu bewerben. In diesem Zusammenhang hat Colgate in den letzten fünf Jahren durchschnittlich fast 2 % des Umsatzes (300 Mio. USD) für Forschung und Entwicklung ausgegeben und gleichzeitig fast 12 % des Umsatzes (ca. 2 Mrd. USD) für die Vermarktung dieser Produkte aufgewendet, um den Kundenverkehr in den Gängen zu fördern, in denen sie angeboten werden. Morningstar geht davon aus, dass diese Ausgaben nicht nur sicherstellen, dass die Produkte des Unternehmens mit den sich entwickelnden Verbrauchertrends übereinstimmen, sondern auch die Beständigkeit der Beziehungen zum Einzelhandel erhöhen.

Der Finanzdienstleister nimmt auch an, dass die Größe und der Umfang des Unternehmens niedrigere Stück- und Vertriebskosten, eine größere Effizienz der Lieferkette und eine bessere Fähigkeit zur Nutzung von Markenausgaben als bei kleineren Wettbewerbern ermöglicht, was zu einem Kostenvorteil führt. Seine Stellung als führender Anbieter wiederum führt zu einem positiven Kreislauf, der den Herstellern eine für beide Seiten vorteilhafte Beziehung zu den Einzelhändlern bietet, durch die der Anbieter ein wichtiger Partner des Einzelhandels ist, der Verkaufsstrategien zur Maximierung des Volumens und der Gewinnspannen der Einzelhändler entwickelt und gleichzeitig seine eigenen Marken in den Vordergrund stellt.

Obwohl der Wettbewerbsdruck, der von anderen Markenartiklern, kleinen Nischenanbietern auf der ganzen Welt und preisgünstigeren Handelsmarken ausgeht, wahrscheinlich anhalten wird, glaubt Morningstar, dass Colgate in der Lage ist, diesen Herausforderungen über einen längeren Zeitraum standzuhalten, da diese sich selbst verstärkende Kombination von Wettbewerbsvorteilen hohe Hürden für einen profitablen Markteintritt geschaffen hat und Anbieter schützt, die sich in den Lieferketten der Einzelhändler festgesetzt haben. Die Annahme lautet, dass sich dies in den Renditen auf das investierte Kapital einschließlich des Firmenwerts widerspiegelt, die in den letzten 10 Jahren durchschnittlich fast 30 % pro Jahr betrugen und damit die auf 7 % geschätzten Kapitalkosten übertrafen, was auch künftig der Fall sein sollte.

Chancen eröffnet")