Stehen wir am Anfang eines Superzyklus von Rohstoffen?

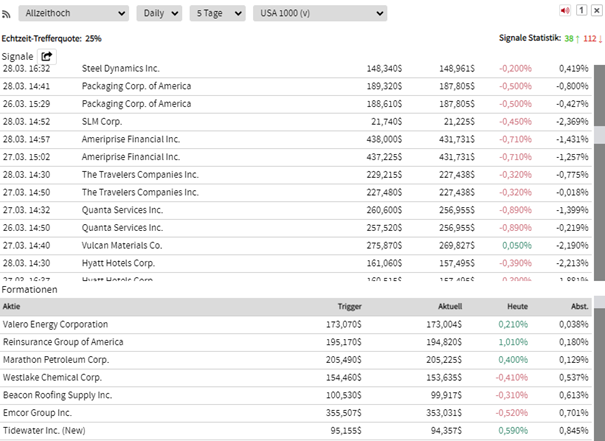

Wenn man sich in der Traderfox Software die Aktien anschaut, die an ihren jeweiligen 52 Wochenhochs oder an ihren jeweiligen Allzeithochs stehen, dann fällt einem auf, dass wir in den letzten Tagen und Wochen immer mehr rohstoff-bezogene Aktien sehen (siehe folgender Screenshot).

Hierunter fallen u. a. Steel Dynamics (Stahl, Allzeithoch), Vulcan Materials (Metalle/Materialen, Allzeithoch), Valero Energy Corp. (Öl, Allzeithoch), Marathon Petroleum Corp. (Öl, Allzeithoch) und Tidewater (Öl, Allzeithoch). Weitere rohstoff-bezogene Aktien, die am Allzeithoch stehen sind u. a. Southern Copper Corp. (Kupfer), Diamondback Energy (Öl) und Nucor (Stahl).

Quelle: www.traderfox.com

Erstens könnte dies an der aktuell laufenden Kapitalrotation liegen. Zweitens könnten wir den Beginn eines Superzyklus von Rohstoff sehen. Dies ist eine Phase, in der die Preise für Rohstoffe über einen längeren Zeitraum (oftmals von mindestens zehn Jahren) deutlich steigen. In dieser Zeit ist die Nachfrage nach Rohstoffen höher als das Angebot, was zu einem anhaltenden Preisanstieg führt.

Solche Rohstoff-Superzyklen können durch eine Vielzahl von Faktoren ausgelöst werden, u. a.:

- Wachstum der Weltwirtschaft: Ein wachsendes Wirtschaftswachstum führt zu einer steigenden Nachfrage nach Rohstoffen, die zur Produktion von Gütern und Dienstleistungen benötigt werden.

- Urbanisierung: Eine wachsende Urbanisierung führt zu einer steigenden Nachfrage nach Rohstoffen, die für den Bau von Infrastruktur und Wohnraum benötigt werden.

- Technologischer Wandel: Neue Technologien können die Nachfrage nach Rohstoffen erhöhen, indem sie neue Anwendungen für Rohstoffe schaffen.

- Geopolitische Ereignisse: Geopolitische Ereignisse wie Kriege oder Embargos können die Angebotsseite von Rohstoffen beeinträchtigen und zu Preissteigerungen führen.

Rohstoffe aus verschiedenen Sektoren profitieren von Rohstoff-Superzyklen. Zu den wichtigsten Rohstoffen, die während eines Superzyklen von Rohstoff steigen, gehören:

- Energierohstoffe: Öl, Gas, Kohle und Uran

- Agrarrohstoffe: Getreide, Soja, Zucker, Kaffee und Kakao

- Industriemetalle: Eisenerz, Kupfer, Aluminium und Nickel

In der jüngeren Geschichte hat es drei bedeutende Superzyklen von Rohstoffen gegeben. Der erste fand in der Zeit von 1870 bis 1910 statt. Er wurde im Rahmen der Industrialisierung durch das rasante Wirtschaftswachstum in den westlichen Industrieländern ausgelöst. Der zweite Rohstoff-Superzyklus ereignete sich in der Zeit von 1960 bis 1990. Er wurde durch die rasche Industrialisierung und Urbanisierung in Asien (vor allem Hong Kong, Südkorea, Singapore, Taiwan), durch die beiden Ölkrisen (1973 und 1979) und durch die Globalisierung ausgelöst. Der dritte Superzyklus von Rohstoffen fand in der Zeit von 2000 bis 2011 statt. Er wurde durch das Wirtschaftswachstum der Schwellenländer, allen voran China, hervorgerufen.

Was spricht für den Beginn eines neuen Superzyklus von Rohstoff in 2024?

Erstens sehen wir in wichtigen Wirtschaftsregionen der Welt, dass Regierungen massive Infrastrukturprogramme verabschieden bzw. verabschiedet haben.

So ist das US-Infrastrukturprogramm aus dem Jahr 2021 das größte Programm in der Geschichte der Vereinigten Staaten und ein wichtiger Schritt für das weitere Wachstum der amerikanischen Wirtschaft und der Weltwirtschaft. So sieht das Programm Investitionen von Höhe von einer Billion US-Dollar in die physische Infrastruktur des Landes vor. Hierunter fallen vor allem Straßen, Brücken, Schienen, öffentliche Verkehrsmittel, Wasser, Breitband-Verbindungen, Flughäfen, Häfen, saubere Energie und Stromnetz.

In Südostasien wurden in etlichen Ländern ebenfalls umfangreiche Programme verabschiedet. Zu nennen sind hier vor allem Indonesien, Malaysia und Vietnam.

Im Mittleren Osten sind Saudi-Arabien und die Vereinigten Arabischen Emirate hervorzuheben. Beide Nationen haben und werden weiter massiv in Infrastruktur, Bildung und Forschung investieren, insbesondere um die Abhängigkeit vom Öl zu reduzieren.

Zweitens ist Indien als die neue Wachstumslokomotive zu nennen, die massiv Rohstoffe nachfragt und nachfragen wird, um das weitere Wachstum zu unterstützen. Das durchschnittliche Wirtschaftswachstum seit 2013 liegt bei ca. 7% p.a. Ein 7%iges Wachstum impliziert eine Verdopplung des BIPs alle 10 Jahre (!). Aus einem BIP (2022) von 3,3 Billionen USD in 2022 wird somit ein BIP von 6,6 Billionen USD in 2032 (Vergleich: Das BIP von Deutschland in 2022 lag bei 4,07 Bio. USD). Auf die indische Wirtschaft kommt aktuell ein immenser Konsumhunger, der en Masse Rohstoffe verschlingen wird. Zusätzlich ist Indien in 2024 mit über 1,4 Mrd. Menschen das bevölkerungsreichste Land der Welt geworden. Außerdem wurden etliche Großinfrastrukturprojekte in die Wege gelegt, u.a. 120 Mrd. USD in die Küstenentwicklung, denn die Schifffahrindustrie ist aufgrund der geographischen Lage ein wesentlicher Bestandteil der indischen Wirtschaft. Hinzu kommt der Ausbau der Solarkraftkapazitäten und die Weiterentwicklung des Industriekorridors Delhi-Mumbai.

Drittens ist das Thema "Electric Vehicle" (EV) zu nennen. Die EV-Revolution ist dabei, viele Industrien, vor allem die Automobilindustrie, umzustrukturieren. Der Übergang zu Elektrofahrzeugen hat erhebliche Auswirkungen auf die Rohstoffmärkte, mit einer erhöhten Nachfrage nach bestimmten Metallen und Materialien. Eines davon ist Lithium, das eine entscheidende Komponente in den Batterien von Elektrofahrzeugen. Des Weiteren spielt Kobalt eine wesentliche Rolle, das als Komponente in den Kathoden von Lithium-Ionen-Batterien benötigt wird. Außerdem ist Nickel eine Schlüsselkomponente in den Kathoden von Lithium-Ionen-Batterien. Auch Kupfer ist essentiell für Elektrofahrzeuge. Es wird in dem Elektromotor und der Verkabelung von Elektrofahrzeugen sowie in der Ladeinfrastruktur und dem Netzanschluss verwendet.

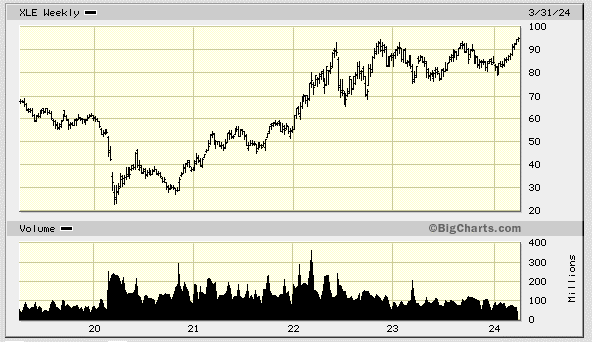

Viertens darf ein Blick auf die Charttechnik nicht fehlen. Etliche rohstoffbezogene ETFs stehen an ihren jeweiligen an 52 Wochenhochs oder sogar Allzeithochs. Der öl-bezogene ETF (XLE) ist letzte Woche auf ein Allzeithoch ausgebrochen (siehe folgende Abbildung). Exxon Mobile (XOM) und Chevron (CVX) sind die Schwergewichte dieses ETFs.

Quelle: www.bigcharts.marketwatch.com

Der Stahl-ETF (SLX) ist bereits Ende 2023 auf ein neues Allzeithoch ausgebrochen und steht aktuell weniger als 5 % unterhalb seines Allzeithochs. Die größten Holdings dieses ETFs sind das englische Bergbauunternehmen Rio Tinto (RIO), der brasilianische Bergbaukonzern Vale (Vale) und das US-Stahlunternehmen Nucor (NUE).

Der globale Uran-ETF (URA) ist Mitte Dezember ebenfalls auf ein neues Allzeithoch ausgebrochen. Aktuell steht er ca. 8 % unterhalb seines Allzeithochs. Die größten Holdings sind u. a. Cameco (CCJ), Nexgen Energy (NXE) und NAC Kazatomprom (KAP). Der Uranpreis ist in 2023 um knapp 90% gestiegen und steht auf dem höchsten Stand seit 2008!

Der "Material" ETF (XLB) steht am Allzeithoch. Er ist zehn Wochen hintereinander gestiegen. Das ist beachtlich! Linde (LIN), Sherwin-Williams Company (SHW) und Ecolab (ECL) sind aktuell die drei größten Holdings dieses ETFs.

Der "Metal & Mining" ETF mit dem Symbol XME steht 6,5 % unterhalb seines Allzeithochs, welches Anfang 2022 markierte wurde. Wir könnten hier sehr bald einen Big Picture Breakout sehen. Die Top 3 Holdings sind aktuell United States Steel Corp. (X), Alpha Metallurgical Resources (AMR) und ATI (ATI).

Letztlich stehen die Preise einiger Rohstoffe (Gold, Kupfer, Silber, Uran) an ihren jeweiligen 52 Wochenhochs bzw. Allzeithochs (siehe folgende Abbildung). Das ist bullisch und ein Anzeichen für den Beginn eines möglichen Superzyklus von Rohstoffen.

Quelle: www.traderfox.com

Was spricht gegen den Beginn eines neuen Superzyklus von Rohstoff in 2024?

Zuerst sind noch einmal die Preise der Rohstoffe zu nennen. Hier sehen wir eine große Divergenz. Einige stehen an ihren jeweiligen 52 Wochenhochs bzw. Allzeithochs (siehe oben). Andere sind teilweise noch sehr weit entfernt von ihren jeweiligen 52 Wochenhochs und damit von einem Rallyemodus. So steht der Gaspreis ca. 50 % unter seinem 52 Wochenhoch. Beim Getreidepreis sind es gut 25%, beim Soja-Preis sind es 15% und bei Öl (WTI) gut 10 %.

Zweitens gilt es, einen Blick auf die (ehemalige) Wachstumslokomotive der Welt, China, zu werfen. Das Land ist aktuell das große Sorgenkind der Weltwirtschaft. Ob Immobiliensektor, Jugendarbeitslosigkeit oder Deflation, China hat wirtschaftlich mächtig mit sich zu kämpfen. Ohne China wird es schwierig, in 2024 den Beginn eines Rohstoff-Superzyklus zu sehen.

Was lässt sich abschließend sagen?

Es ist bemerkenswert, dass viele rohstoffbezogene ETFs und Aktien an ihren jeweiligen 52 Wochenhochs bzw. Allzeithochs stehen, während sich die zugrundeliegenden Rohstoffpreise teilweise noch sehr weit unter ihren 52 Wochenhochs befinden. Was will der Markt mit dieser Divergenz zum Ausdruck bringen?

Der Rest des Jahres könnte darüber Aufschluss geben und uns letztlich dabei helfen, die Frage zu beantworten, ob wir am Anfang eines Superzyklus von Rohstoffen stehen.

: Wachsende Börsenbegeisterung bei Privatkunden ermöglicht 77 % Umsatzwachstum!")