Value-Investoren aufgepasst: Mit dieser Strategie ist Value-Investieren weiter profitabel

Eine schwache Wertentwicklung seit mehr als 10 Jahren hat den Ruf von klassischen Value-Strategien angekratzt. In einer aktuellen Studie nennt StarCapital den Grund für diese Schwäche und unter Verwendung welcher Bewertungskennzahl sich bessere Performance-Ergebnisse erzielen lassen. Laut dem Vermögensverwalter schlägt diese weiterentwickelte Value-Strategie den Markt und das einem bei deutlich geringerem Rückschlagrisiko. Wir berichten.

Value Investing ist tot! So oder so ähnlich lautet der Konsens in der Investorengemeinde. Dabei ist die eigentliche Bedeutung des Value Investing weiterhin aktuell und wird es auch immer bleiben: Zahle weniger für ein Unternehmen als es eigentlich wert ist! Dieses Ziel haben alle Investoren gemein, heißt es in einer aktuellen Publikation der StarCapital AG.

In der Studie erinnern die Autoren Johannes Alschwee, Nora Imkeller und Simon Westendorf aber daran, dass Value Investing in seiner reinsten Form, also mit Hilfe des von Fama und French (1992) empirisch belegten Value-Faktors, jahrzehntelang eine herausragende Überrendite generierte. Mit diesem Faktor erzielten Unternehmen, deren Börsenwert möglichst tief unter dem ausgewiesenen Eigenkapital auf der Bilanz notiert (niedriges Kurs-Buchwert-Verhältnis KBV) einen deutlichen Mehrwert. Auch Aktien mit niedrigem Kurs-Gewinn-Verhältnis (KGV) sind typische Value-Aktien, die lange Zeit Überrenditen einfuhren.

Seit der Finanzkrise konnten diese klassischen Value-Ansätze jedoch keine Überrenditen mehr generieren. Ein Grund für diese Entwicklung laut aus Sicht der StarCapital-Experten wie folgt: Eine Value-Strategie, die hauptsächlich die oben genannten Kriterien wie KBV und KGV berücksichtigt, gewichtet automatisch strukturschwache Sektoren wie Finanz- oder Rohstoffwerte über und vernachlässigt innovative Unternehmen aus wachsende Branchen wie IT oder Kommunikation. Die Ursache hierfür liegt im Zustandekommen und der Aussagekraft des Buchwertes.

Die Aussagekraft klassischer Faktoren ist gesunken

Die Wirtschaftsstruktur hat sich seit der Fama und French-Studie aus dem letzten Jahrhundert grundlegend verändert – insbesondere in der letzten Dekade, so das Autoren-Trio: Weg von einer fertigungsdominierten Wirtschaft hin zu einer dienstleistungsorientierten Wirtschaft.

Unternehmen kapitalintensiver Branchen, insbesondere Industrieunternehmen, hätten die Eigenschaft, verstärkt in materielle Vermögensgüter wie Fabriken und Maschinen zu investieren, die in der Bilanz aktiviert und über viele Jahre abgeschrieben werden. Damit komme es zu hohen Buchwerten und wegen der über viele Jahre gestreckten Abschreibungen auch zu hohen buchhalterischen Gewinnen.

IT- oder Gesundheitsunternehmen hingegen investieren überwiegend in immaterielle Vermögensgüter wie Software, Lizenzen oder Patente, und müssten diese noch im selben Jahr vollständig als Kostenfaktor verbuchen. Entsprechend bleibe die Bilanz schmal und der ausgewiesene Gewinn niedrig, selbst wenn diese Unternehmen identisch hohe Cash-Flows wie ein Industrieunternehmen erwirtschaftet haben: Das bedeute hohe Kurs-Buchwerte und hohe Kurs-Gewinn-Verhältnisse. Damit fielen die meisten der in den letzten Jahren so erfolgreichen und innovativen Unternehmen durch das klassische Value-Raster – ein Effekt, der durch die Underperformance traditioneller Value-Faktoren in den letzten Jahren bestätigt werde.

Wie StarCapital weiter erläutert, analysierte Robert Novy-Marx (2014) für den Zeitraum von 1963 bis 2013 neben dem klassischen Value-Ansatz mit dem Kurs-Buchwert-Verhältnis KBV eine Vielzahl von Long only-Strategiekombinationen aus Value und Quality-Faktoren von Benjamin Graham (1973), Jeremy Grantham (2004), Joel Greenblatt (2010), Sloan (1996) , Piotroski und So (2012) sowie einem eigenen Ansatz. Als die besten Ansätze mit den höchsten Überrenditen erwiesen sich Joel Greenblatts Magic Formula, eine Kombination aus dem Verhältnis von Unternehmenswert zum EBIT und des Return on Invested Capital (ROIC) sowie der eigene Ansatz von Novy-Marx, eine Kombination aus KBV und dem Faktor Gross Profitability.

Bei beiden Ansätzen wird eine traditionelle Value-Kennzahl (EV/EBIT bzw. KBV) um eine Profitabilitätskennzahl (ROIC bzw. Gross Profitability) ergänzt. Damit erschließt sich für Value-Investoren eine zusätzliche Dimension: Neben durchschnittlichen Unternehmen zu Discount-Preisen (Value) können durch Hinzunahme der Profitabilitätskennzahl nun auch hochprofitable Unternehmen zu fairen Preisen identifiziert und allokiert werden. Benjamin Grahams bekanntester Schüler Warren Buffet bekennt sich selbst zu dieser Form des Value Investing: "It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price” (Berkshire Hathaway, 1990). Tatsächlich zeigen Frazzini, Kabiller und Pedersen (2012) in ihrer Studie, so StarCapital, dass sich ein Großteil des Erfolgs von Buffet’s Investmentfirma Berkshire Hathaway dadurch erklären lässt.

Die adäquate Erweiterung einer Value-Strategie um eine Profitabilitätskennzahl sei insbesondere bei der Beurteilung von niedrig bewerteten Unternehmen sinnvoll. Denn eine Strategie rein nach Bewertung berge die Gefahr, in Value Traps zu investieren, also in Unternehmen, die zwar niedrig bewertet sind, aber kein zukunftsfähiges Geschäftsmodell haben oder bereits in wirtschaftliche Schieflage geraten sind. Fundamental betrachtet diene die zusätzliche Betrachtung der Profitmarge als Indikator für ein funktionierendes Geschäftsmodell und soll so strukturelle Fehlinvestitionen verhindern.

Kombination von Ertragsqualität und Bewertungsniveau überzeugt

Aufbauend auf dieser Erkenntnis setzt die StarCapital-Studie an. Ziel der Autoren war es, diejenigen Kriterien zu ermitteln, die am besten geeignet sind, um Value-Unternehmen mit attraktivem Ertragspotenzial zu identifizieren und den Selektionsansatz mit Zahlen aus der jüngeren Vergangenheit (bis Ende 2020) zu verifizieren.

Um aussagekräftige Ergebnisse zu erhalten, konnte StarCapital auf die langjährig aufgebaute Datenbank der hauseigenen Kapitalmarktforschung zurückgreifen. Der umfangreiche Datenpool (s. Infobox 2) verfügt über zahlreiche Kennzahlen zurück bis ins Jahr 1986.

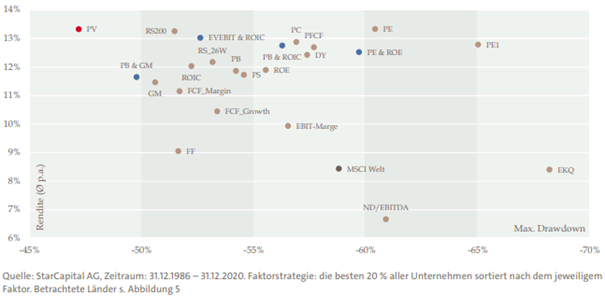

Damit konnten diverse Faktorstrategien miteinander verglichen werden. Einzelfaktorstrategien basieren auf einem einzigen Faktor, während bei Multifaktorstrategien mehrere Faktoren zu einem Multi-Score kombiniert werden. Die Multifaktorstrategie Profitable Value (PV), welche das Profitabilitätskriterium Gross Margin und die Value-Kennzahl EV/EBITDA vereint, wies im Backtest das beste Risk/Return-Profil auf (siehe Abbildung).

Risk/Return-Matrix diverser Faktorstrategien

Die Bruttomarge (Gross Margin) ist eine betriebswirtschaftliche Kennzahl, die den Quotienten aus der Differenz zwischen Umsatzerlösen und Waren- bzw. Materialeinsatz und dem Umsatz darstellt. Sie ist für die Ertragsanalyse besonders gut geeignet, da sie anzeigt wie profitabel das Unternehmen in seiner Kerntätigkeit arbeitet. Die Unternehmensbewertung (EV) im Verhältnis zum Gewinn vor Zinsen, Steuern, Zu- und Abschreibungen (EBITDA4 ) liefert eine Value-Kennzahl, die unabhängig vom Verschuldungsgrad und der Höhe der Zu- und Abschreibungen ist.

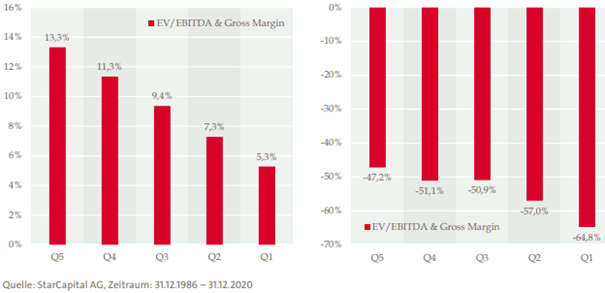

Unternehmen mit einem hohen PV-Faktorscore erzielten nicht nur eine Outperformance bei im Vergleich geringeren Rückschlägen, sie erweisen sich zudem auch als stabiler. Das heißt, je höher der Score, desto größer ist statistisch die Outperformance und desto geringer sind die Rückschläge (Drawdowns) (siehe nächste Abbildung).

Rendite und Drawdown des Profitable Value Scores

Die Anwendung in der Praxis

Um diese Value-Strategie in der Praxis umsetzen zu können, wurde das Aktienuniversum gezielt auf jene Unternehmen beschränkt, bei denen die Handelbarkeit gewährleistet ist. Daher konzentrierte sich die Analyse auf investorenfreundliche Länder, die Investitionen mit angemessenen Transaktionskosten zulassen.

Zudem wurde ein Streubesitz von mindestens 1 Mrd. EUR vorausgesetzt, um eine hohe Liquidität zu gewährleisten und Transaktionen effektiv und kostengünstig abzubilden. Daneben wurden nur Unternehmen allokiert, die keine strukturellen Probleme aufwiesen, welche zu existenzgefährdenden Risiken führen könnten. Deshalb gehörte auch ein positives Nettoergebnis zu den Vorselektionskriterien. Des Weiteren wurde zur Sicherheit eine Eigenkapitalquote von mindestens 33 % verlangt.

Um eine angemessene Anzahl von Aktien zu erhalten, wurden aus diesem vorgefilterten Subuniversum die 30 % besten Unternehmen nach PV-Score ausgewählt. Untersucht wurde auch, ob sich die Überlegenheit der Strategie über verschiedene Länder und Sektoren hinweg zeigte. So wurde sichergestellt, dass die Outperformance nicht nur durch einzelne Länder oder Sektoren determiniert ist.

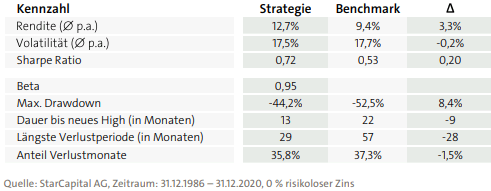

Die hergeleitete Profitable Value-Strategie (Umsetzung des PV-Scoring Modells unter gleichzeitiger Anwendung der Investierbarkeitskriterien), zeigte im Backtest eine stabile Outperformance bei geringeren Drawdowns. In dem Zeitraum von 1986 bis Ende 2020 ist die PV-Strategie den Angaben von StarCapital zufolge um knapp 5.700 % gestiegen. Dies entspricht einer durchschnittlichen jährlichen Rendite von 12,7 % in den letzten 34 Jahren. In dem gleichen Zeitraum konnte die Benchmark um insgesamt ca. 1.990 % bzw. 9,4 % jedes Jahr steigen. Entsprechend wurde mit der Profitable Value-Strategie eine jährliche Outperformance von 3,3 % erzielt.

Entgegen anderen klassischen Value-Strategien beruht diese Outperformance nicht ausschließlich auf der Wertentwicklung bis Ende 2009 (Value-Outperformance bis zur Finanzkrise von 1975 bis 2009) sondern auch auf der Wertentwicklung in den letzten 10 Jahren. Gleichzeitig muss laut StarCapital jedoch festgehalten werden, dass die Zusatzrendite in den letzten Jahren deutlich abgenommen hat, aber weiterhin positiv ist. Somit sei die Strategie letztlich nicht auf einen Value-Rückenwind angewiesen.

Wertentwicklung der Profitable Value-Strategie

Auch nach den größten Drawdowns sei die Strategie in der Lage, die Verluste deutlich schneller wieder aufzuholen: Nach Rückschlägen habe sich die Profitable Value-Unternehmen innerhalb von 13 Monaten erholen und neue Höchststände erreichen können, während die Benchmark aus einem breiten weltweiten Aktienportfolio mit 22 Monaten fast doppelt so lange benötigt habe. Die Outperformance werde dabei nicht auf Kosten einer höheren Volatilität erzielt, denn die Sharpe Ratio, welche die Rendite ins Verhältnis zum Risiko (Volatilität) setze, bescheinige ebenfalls die Überlegenheit der Titelselektion (0,72 vs. 0,53).

Rendite- und Risikokennzahlen

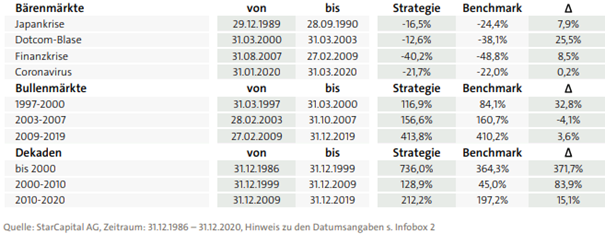

Dabei habe sich die Strategie insbesondere in Krisenzeiten als robuster erwiesen. So habe die PV-Strategie zum Beispiel in der Dotcom-Blase deutlichere Verluste vermeiden können (12,6 % Verlust versus 38,1 % Verlust der Benchmark). Von den Folgen der Finanzkrise (2007 – 2009) sei die Strategie zwar ebenfalls getroffen worden, habe jedoch auch in diesem Bärenmarkt eine Outperformance von 8,5 % erzielen können.

Dass diese bessere Wertentwicklung nicht auf Kosten einer begrenzten Partizipation an den Kurssteigerungen in Expansionsphasen erreicht werde, zeige ein Blick auf die letzten Bullenmärkte. So habe die Profitable Value-Strategie trotz der Value-Schwäche in dem Bullenmarkt vor dem Zerplatzen der Dotcom-Blase (1997 – 2000) eine Rendite von 116,9 % erzielen können und die Benchmark (84,1 %) entsprechend weit zurückgelassen.

Szenarioanalyse

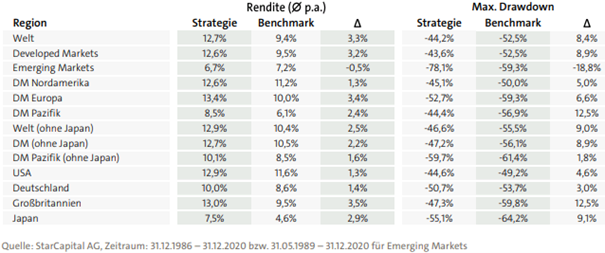

Ein dezidierter Blick zeige, dass über nahezu alle Regionen und Sektoren hinweg eine Outperformance zur Grundgesamtheit habe erzielt werden können. Zumeist sei dies mit geringeren Drawdowns einhergegangen. Zudem habe sich gezeigt, dass die Profitable Value-Strategie in der Lage sei, im Auswahlprozess eine ausgewogene Länder- und Sektorenstruktur zu generieren. Im Vergleich zu vielen konventionellen Value-Ansätzen sei die Strategie beispielsweise auch in der Lage, attraktive US-Firmen oder innovative IT-Unternehmen zu allokieren.

Ergebnisübersicht Regionen

Ergebnisübersicht Sektoren