Warum bereits ein neuer Bullenmarkt begonnen haben könnte

Die Behörden haben weltweit begonnen, die Lockdowns zu lockern und die Grenzen zu öffnen. Nachdem die Börsen im Laufe des Monats die stärkste Erholung in der Geschichte verdauten, zeigen sie sich trotz weiterhin bestehender Unsicherheiten doch recht robust. Anleger sollten daher auch die Möglichkeit, dass sich eine neue Hausse anbahnt, nicht ignorieren, schreiben die Experten beim Schweizer Investment-Manager LGT Capital Partners AG in einer aktuellen Studie. Das heißt nichts anderes, als das eine Option ins Kalkül ziehen, auf die wir bei aktien-mag.de/ schon länger hinweisen. Wie LGT Capital Partners die Marktaussichten derzeit konkret einschätzt berichten wir nachfolgend ausführlich.

Ausstieg aus den Lockdowns

Die COVID-19-Pandemie lässt weltweit insgesamt weiter nach und die meisten Volkswirtschaften beginnen, sich wieder zu öffnen, so LGT Capital Partners. Inzwischen seien auch die sozialen und wirtschaftlichen Kosten der Krise auf der ganzen Welt sichtbar geworden, was die meisten Regierungen dazu bewegen dürfte, weitere scharfe Lockdowns möglichst zu vermeiden. Solche Maßnahmen seien wirtschaftlich nicht nachhaltig und könnten bestehende soziale und politische Risiken verschärfen, angefangen bei europäischen Spannungen in der Frage der Pandemiehilfe bis hin zur Verschärfung der strategischen Rivalität zwischen den USA und China.

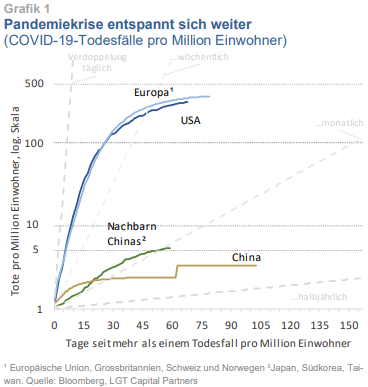

Dazu komme, dass das Wissen über das Pandemiemanagement mit der Zeit zunehme. Zukünftige Maßnahmen dürften daher auch im Falle erneuter Infektionswellen weniger extrem ausfallen. Die Zahlen sprächen eine klare Sprache. So hätten allein in den USA seit Mitte März mehr als 38 Mio. Menschen ihren Arbeitsplatz verloren - jeder fünfte Erwachsene im erwerbsfähigen Alter. Darüber hinaus würden mehrere Länder auf Sicht Haushaltsdefizite in der Größenordnung von 10 % des Bruttoinlandsprodukts fahren müssen. Dafür dürfte die Pandemie, zumindest in den entwickelten Volkswirtschaften nun soweit unter Kontrolle sein, dass die Gesundheitssysteme dies fortan doch einigermaßen gut bewältigen können sollten. Dass die Pandemie bei genügend Vorbereitung auch mit sanfteren Krisenmaßnahmen beherrschbar sei, zeige das Beispiel der demokratisch regierten entwickelten Volkswirtschaften in der Nachbarschaft Chinas. Diese hätten bisher zusammengenommen nur rund 5 COVID-19-Todesfälle pro Million Einwohner verzeichnet (Grafik 1).

Stärkste Erholung von einem Bärenmarkt

Wichtiger für die Anleger ist aus der Sicht von LGT Capital Partners, dass die Finanzmärkte begonnen haben, von der Schreckensvision eines lang anhaltenden wirtschaftlichen Einbruchs Abstand zu nehmen. Stattdessen würden die möglichen Folgen einer von zahlreichen Konjunkturprogrammen überfluteten Weltwirtschaft mit verbessertem Pandemie-Krisenmanagement nun vermehrt ernst genommen.

Der Markt habe eine solche Entwicklung in den letzten Wochen jedenfalls schneller aufgegriffen, also viele (wenn nicht die meisten) Analysten. Infolgedessen würden sich Aktien, Industrierohstoffe und Kreditmärkte bemerkenswert stark zeigen. Für Anleger, die vorübergehend ein gewisses Maß an Unsicherheit und Volatilität in Kauf nehmen könnten, sei bereits im Februar und März ersichtlich geworden, dass viele öffentliche Marktsegmente attraktive Kaufniveaus erreicht hätten. Die von LGT Capital Partners entwickelten Bewertungskriterien hätten dies während der Panikphase im Februar und März klar angezeigt. Entsprechend habe man damals gewisse Risikoquoten ausgebaut (das heißt japanische und europäische Aktien gekauft).

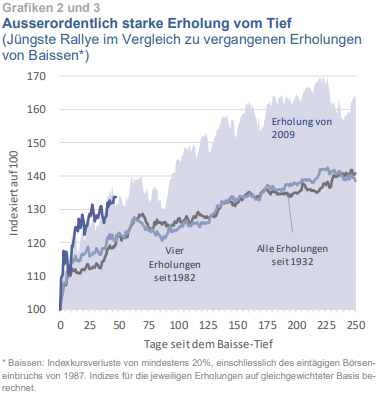

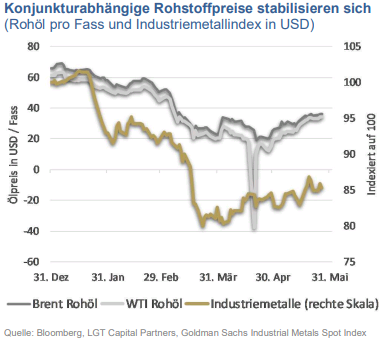

Ab dem 23. März hätten die Aktienmärkte dann tatsächlich zu steigen begonnen – in den USA habe der S&P 500 die stärkste und schnellste Erholung von einem Bärenmarkttief aller Zeiten erlebt (Grafik 2). Die einzige vergleichbare Erholung sei die Rallye gewesen, die am 11. März 2009 begann – das heißt, die Erholung von der Globalen Finanzkrise, welche in jene Hausse führte, die jahrelang von vielen Anlegern angezweifelt worden sei. Im ersten Monat der Rallye, vom 23 März bis zum 29. April sei die aktuelle Erholung stärker als jene von 2009 ausgefallen. Inzwischen verlaufe sie nach ähnlichem Muster. Die Preise für Industrierohstoffe hätten sich ebenfalls stabilisiert und stiegen seit Ende März sogar allmählich an. Auch Rohöl erhole sich recht stetig, nachdem die Sorte West Texas Intermediate kurz in den negativen Bereich gefallen sei. Generell bewegten sich die Preise von wachstumsabhängigen Rohstoffen jedoch weiter klar unter dem Vorjahresniveau (Grafik 3).

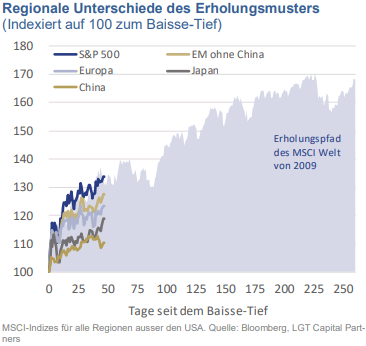

Ähnliches gelte auch für Aktien, wenn auch in geringerem Ausmaß und mit regionalen Unterschieden – so notierten die Aktienindizes in den USA, China, Japan und der Schweiz zwischen 8 % und 12 % tiefer, während sie sich in Europa sogar immer noch zwischen 20 % und 30 % unter den Niveaus von Ende 2019 bewegen. Ganz überwunden habe der Markt den Pandemieschock sicher noch nicht.

Eine Flut, die alle Boote anhebt

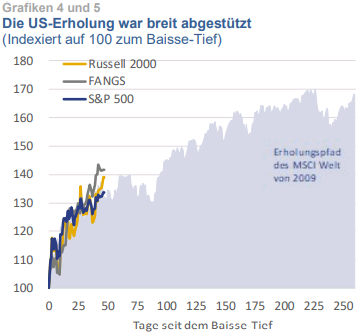

Um die Qualität der Erholung einzuschätzen, könne man die Marktbereite betrachten. So sei die Rallye vom Tief vom 23. März in den USA recht breit abgestützt gewesen - was bedeute, dass Small Caps, Blue Chips und die Handvoll der beliebtesten Technologietitel, die sogenannten FANGS, mehr oder weniger gleich stark angezogen hätten. Das sei eher unüblich.

Während die FANGS inzwischen begonnen hätten, ihre gewöhnliche relative Stärke wiederzugewinnen, hätten sie sich im ersten Monat der Rallye im Einklang mit den anderen, bereiteren, Marktsegmenten bewegt. Dies stehe im Gegensatz zur Entwicklung der Regionen, die deutlich weniger synchron ausgefallen seien (Grafiken 4 und 5). Langfristig gesehen hätten die FANGS natürlich weiter die Nase vorn. Die insbesondere in den USA recht breit abgestützte Erstreaktion stelle dennoch ein hoffnungsvolles Signal dar.

Schlechte Makrodaten, die nicht mehr schockieren

Bis zu einem gewissen Grad sei Skepsis gegenüber der Lebensfähigkeit der jüngsten Erholung verständlich, da diese inmitten schrecklicher Wirtschaftsdaten stattgefunden habe. Die in den letzten Wochen veröffentlichten Statistiken zum Bruttoinlandsprodukt (BIP) zahlreicher Länder zeichneten ein sehr klares Bild (Grafik 6). Während des Lockdowns eien viele Volkswirtschaften weitgehend zum Stillstand gekommen.

In den Medien- und Forschungsberichten würden tendenziell unterschiedlich berechnete Wachstumsraten für verschiedene Länder gezeigt. LGT Capital Partners zeigt in der eigenen Grafik für alle Länder die annualisierte Wachstumsrate des offiziellen BIP gegenüber dem Vorquartal. In China habe sich der Rückgang 35% genähert, wahrscheinlich ein negativer Rekord für das Land. Volkswirtschaften wie die USA und insbesondere Japan hätten sich hingegen vergleichsweise gut geschlagen. Die Wachstumsdaten der meisten Länder könnten sich jedoch im zweiten Quartal 2020 noch erheblich verschlechtern, da die Lockdowns in den meisten Ländern außer China erst im April ihren Höhepunkt erreicht hätten. So signalisiere der GDP-Now-Index der Atlanta Federal Reserve für das laufende Quartal einen annualisierten Rückgang des US-BIPs um fast 42 %.

Haussen beginnen lange bevor die Wirtschaft dreht

Vor diesem Hintergrund muss man sich laut LGT Capital Partners fragen, ob das Sinn macht. Die Antwort hat gemäß den Experten mehrere Aspekte:

Finanzmärkte blickten nach vorn. Daher begännen Haussen bevor sich die harten Wirtschaftsdaten verbesserten. Dies sei auch während der Exit-Rallyes der letzten beiden Bärenmärkte in den Jahren 2003 und 2009 geschehen (Grafik 7).

Die derzeitige Rezession sei zu einem großen Teil das Ergebnis einer administrativen Entscheidung, das öffentliche Leben aus gesundheitlichen Risikogründen zu schließen. Sobald die Pandemie unter Kontrolle sei, könnte die Erholung von diesem Einbruch relativ schnell erfolgen. In der Tat unterstrichen viele Datenpunkte den atypischen wirtschaftlichen Charakter der jüngsten Ereignisse.

Die von Regierungen weltweit beschlossen Konjunkturmaßahmen seien grundsätzlich groß genug, um zu vermeiden, dass die Situation zu einem dauerhaften Wirtschaftsproblem wird.

Ein Beispiel für den atypischen Charakter dieses Einbruchs: Wenn man die Arbeitslosenquoten für Dienstleistungen mit der Arbeitslosenquote im verarbeitenden Gewerbe vergleiche, sehe man, dass Dienstleistungen in Rezessionen normalerweise am wenigsten betroffen seien. Im Normalfall sinke die Arbeitslosigkeit im Dienstleistungssektor relativ zu jener im verarbeitenden Gewerbe während Rezessionen. Diesmal sei das genaue Gegenteil der Fall, und zwar in ungewöhnlich hohem Ausmaß (Grafik 8).

Dienstleistungsjobs könnten in der Regel nicht nach Übersee verlagert werden und kehrten am einfachsten und schnellsten zurück. Auch wenn viele Arbeitsplatzverluste auch diesmal dauerhaft sein dürften, der Arbeitsmarkt sollte sich dennoch rascher als nach einer normalen Rezession normalisieren. Dazu komme natürlich, dass die finanziellen Unterstützungsmaßnahmen gerade in den USA diesmal einfach zu groß seien, um nicht ernst genommen zu werden.

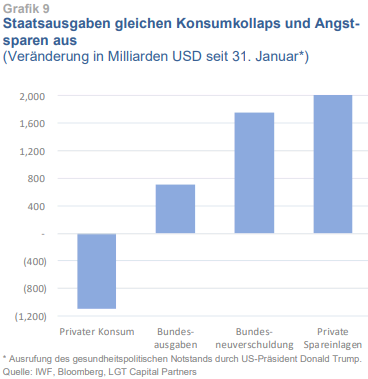

Das Risiko eines bedeutenden Wirtschaftsaufschwungs gegen Ende des Jahres sei eindeutig vorhanden. In der Vorgängerpublikation habe man bereits festgestellt, dass die jüngsten fiskalischen und geldpolitischen Konjunkturmaßnahmen in den USA mit jenen in der Zeit des Zweiten Weltkriegs vergleichbar seien. In dieser Ausgabe vergleicht man diese Maßnahmen nun mit dem Einbruch seit Ende Januar, als die US-Regierung den öffentlichen Gesundheitsnotstand ausgerufen habe. Seither hätten wir nämlich den mit extrem deutlichem Abstand größten Einbruch des Privatkonsums erlebt und höchsten Anstieg der Spareinlagen, seit es diese Datenreihen gibt.

Jedoch federten die US-Staatsausgaben von Februar bis April mehr als die Hälfte des Konsumrückgangs ab. Die Gesamtverschuldung der Bundesregierung seit Januar übersteige zudem diesen Einbruch deutlich (und bedeute, dass in naher Zukunft mehr Geld in die Wirtschaft fließen werde). Der Anstieg der privaten Ersparnisse übersteige mittlerweile sowohl den Einbruch als auch die Neuverschuldung. Das plötzlich extreme Sparverhalten sei natürlich auch Ausdruck der Verbraucherzurückhaltung während einer Krise. Dennoch, da aktuelle Spareinlagen grundsätzlich zukünftige Investitionen darstellten und der kurzfristige Einbruch von Konsumausgaben kompensiert worden sei, sei dies wahrscheinlich netto positiv zu werten. Diese Zahlen berücksichtigten zudem die Hunderte von Milliarden nicht, welche die Federal Reserve und andere Zentralbanken in den kommenden Monaten in ihre jeweiligen Finanzsysteme zu pumpen gedächten.

Das Tief des Pandemie-Bärenmarktes könnte bereits hinter uns liegen

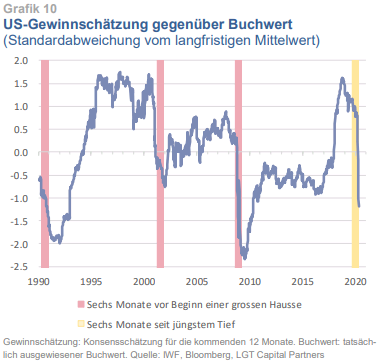

Wenn man sich die Aktienbewertungen ansehe, so gebe es sicherlich eine erhebliche Unsicherheit und Volatilität in Bezug auf die Gewinnaussichten. Betrachte man jedoch die erwarteten Gewinnschätzungen (Bloomberg-Konsens) im Verhältnis zum tatsächlichen und weniger volatilen Buchwert, so sehe man, dass das aktuelle Erwartungsniveau mehr als eine Standardabweichung unter dem historischen Mittelwert liege (Grafik 10).

Zudem sei festzustellen, dass vergleichbar scharfe Einbrüche jeder der letzten drei großen Haussen vorausgegangen seien - 1990, 2002 und 2009. Auch wenn wir nicht sicher sein können, dass wir bereits das Tief des Pandemie-Bärenmarktes hinter uns haben: Die Möglichkeit, dass wir am Beginn einer neuen Hausse stehen ist nicht mehr abwegig, so die Experten von LGT Capital Partners.

Ausstieg aus den Lockdowns

Die COVID-19-Pandemie lässt weltweit insgesamt weiter nach und die meisten Volkswirtschaften beginnen, sich wieder zu öffnen, so LGT Capital Partners. Inzwischen seien auch die sozialen und wirtschaftlichen Kosten der Krise auf der ganzen Welt sichtbar geworden, was die meisten Regierungen dazu bewegen dürfte, weitere scharfe Lockdowns möglichst zu vermeiden. Solche Maßnahmen seien wirtschaftlich nicht nachhaltig und könnten bestehende soziale und politische Risiken verschärfen, angefangen bei europäischen Spannungen in der Frage der Pandemiehilfe bis hin zur Verschärfung der strategischen Rivalität zwischen den USA und China.

Dazu komme, dass das Wissen über das Pandemiemanagement mit der Zeit zunehme. Zukünftige Maßnahmen dürften daher auch im Falle erneuter Infektionswellen weniger extrem ausfallen. Die Zahlen sprächen eine klare Sprache. So hätten allein in den USA seit Mitte März mehr als 38 Mio. Menschen ihren Arbeitsplatz verloren - jeder fünfte Erwachsene im erwerbsfähigen Alter. Darüber hinaus würden mehrere Länder auf Sicht Haushaltsdefizite in der Größenordnung von 10 % des Bruttoinlandsprodukts fahren müssen. Dafür dürfte die Pandemie, zumindest in den entwickelten Volkswirtschaften nun soweit unter Kontrolle sein, dass die Gesundheitssysteme dies fortan doch einigermaßen gut bewältigen können sollten. Dass die Pandemie bei genügend Vorbereitung auch mit sanfteren Krisenmaßnahmen beherrschbar sei, zeige das Beispiel der demokratisch regierten entwickelten Volkswirtschaften in der Nachbarschaft Chinas. Diese hätten bisher zusammengenommen nur rund 5 COVID-19-Todesfälle pro Million Einwohner verzeichnet (Grafik 1).

Stärkste Erholung von einem Bärenmarkt

Wichtiger für die Anleger ist aus der Sicht von LGT Capital Partners, dass die Finanzmärkte begonnen haben, von der Schreckensvision eines lang anhaltenden wirtschaftlichen Einbruchs Abstand zu nehmen. Stattdessen würden die möglichen Folgen einer von zahlreichen Konjunkturprogrammen überfluteten Weltwirtschaft mit verbessertem Pandemie-Krisenmanagement nun vermehrt ernst genommen.

Der Markt habe eine solche Entwicklung in den letzten Wochen jedenfalls schneller aufgegriffen, also viele (wenn nicht die meisten) Analysten. Infolgedessen würden sich Aktien, Industrierohstoffe und Kreditmärkte bemerkenswert stark zeigen. Für Anleger, die vorübergehend ein gewisses Maß an Unsicherheit und Volatilität in Kauf nehmen könnten, sei bereits im Februar und März ersichtlich geworden, dass viele öffentliche Marktsegmente attraktive Kaufniveaus erreicht hätten. Die von LGT Capital Partners entwickelten Bewertungskriterien hätten dies während der Panikphase im Februar und März klar angezeigt. Entsprechend habe man damals gewisse Risikoquoten ausgebaut (das heißt japanische und europäische Aktien gekauft).

Ab dem 23. März hätten die Aktienmärkte dann tatsächlich zu steigen begonnen – in den USA habe der S&P 500 die stärkste und schnellste Erholung von einem Bärenmarkttief aller Zeiten erlebt (Grafik 2). Die einzige vergleichbare Erholung sei die Rallye gewesen, die am 11. März 2009 begann – das heißt, die Erholung von der Globalen Finanzkrise, welche in jene Hausse führte, die jahrelang von vielen Anlegern angezweifelt worden sei. Im ersten Monat der Rallye, vom 23 März bis zum 29. April sei die aktuelle Erholung stärker als jene von 2009 ausgefallen. Inzwischen verlaufe sie nach ähnlichem Muster. Die Preise für Industrierohstoffe hätten sich ebenfalls stabilisiert und stiegen seit Ende März sogar allmählich an. Auch Rohöl erhole sich recht stetig, nachdem die Sorte West Texas Intermediate kurz in den negativen Bereich gefallen sei. Generell bewegten sich die Preise von wachstumsabhängigen Rohstoffen jedoch weiter klar unter dem Vorjahresniveau (Grafik 3).

Ähnliches gelte auch für Aktien, wenn auch in geringerem Ausmaß und mit regionalen Unterschieden – so notierten die Aktienindizes in den USA, China, Japan und der Schweiz zwischen 8 % und 12 % tiefer, während sie sich in Europa sogar immer noch zwischen 20 % und 30 % unter den Niveaus von Ende 2019 bewegen. Ganz überwunden habe der Markt den Pandemieschock sicher noch nicht.

Eine Flut, die alle Boote anhebt

Um die Qualität der Erholung einzuschätzen, könne man die Marktbereite betrachten. So sei die Rallye vom Tief vom 23. März in den USA recht breit abgestützt gewesen - was bedeute, dass Small Caps, Blue Chips und die Handvoll der beliebtesten Technologietitel, die sogenannten FANGS, mehr oder weniger gleich stark angezogen hätten. Das sei eher unüblich.

Während die FANGS inzwischen begonnen hätten, ihre gewöhnliche relative Stärke wiederzugewinnen, hätten sie sich im ersten Monat der Rallye im Einklang mit den anderen, bereiteren, Marktsegmenten bewegt. Dies stehe im Gegensatz zur Entwicklung der Regionen, die deutlich weniger synchron ausgefallen seien (Grafiken 4 und 5). Langfristig gesehen hätten die FANGS natürlich weiter die Nase vorn. Die insbesondere in den USA recht breit abgestützte Erstreaktion stelle dennoch ein hoffnungsvolles Signal dar.

Schlechte Makrodaten, die nicht mehr schockieren

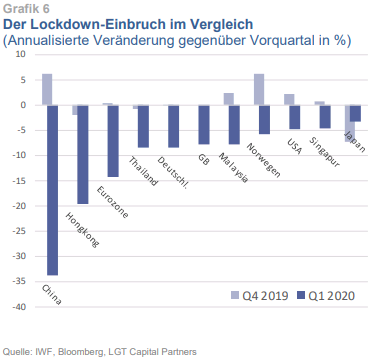

Bis zu einem gewissen Grad sei Skepsis gegenüber der Lebensfähigkeit der jüngsten Erholung verständlich, da diese inmitten schrecklicher Wirtschaftsdaten stattgefunden habe. Die in den letzten Wochen veröffentlichten Statistiken zum Bruttoinlandsprodukt (BIP) zahlreicher Länder zeichneten ein sehr klares Bild (Grafik 6). Während des Lockdowns eien viele Volkswirtschaften weitgehend zum Stillstand gekommen.

In den Medien- und Forschungsberichten würden tendenziell unterschiedlich berechnete Wachstumsraten für verschiedene Länder gezeigt. LGT Capital Partners zeigt in der eigenen Grafik für alle Länder die annualisierte Wachstumsrate des offiziellen BIP gegenüber dem Vorquartal. In China habe sich der Rückgang 35% genähert, wahrscheinlich ein negativer Rekord für das Land. Volkswirtschaften wie die USA und insbesondere Japan hätten sich hingegen vergleichsweise gut geschlagen. Die Wachstumsdaten der meisten Länder könnten sich jedoch im zweiten Quartal 2020 noch erheblich verschlechtern, da die Lockdowns in den meisten Ländern außer China erst im April ihren Höhepunkt erreicht hätten. So signalisiere der GDP-Now-Index der Atlanta Federal Reserve für das laufende Quartal einen annualisierten Rückgang des US-BIPs um fast 42 %.

Haussen beginnen lange bevor die Wirtschaft dreht

Vor diesem Hintergrund muss man sich laut LGT Capital Partners fragen, ob das Sinn macht. Die Antwort hat gemäß den Experten mehrere Aspekte:

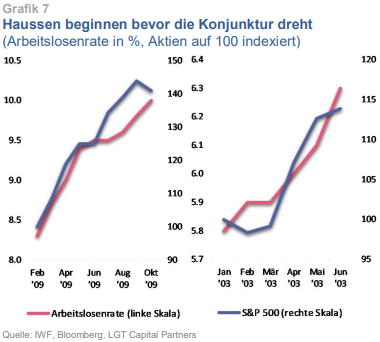

Finanzmärkte blickten nach vorn. Daher begännen Haussen bevor sich die harten Wirtschaftsdaten verbesserten. Dies sei auch während der Exit-Rallyes der letzten beiden Bärenmärkte in den Jahren 2003 und 2009 geschehen (Grafik 7).

Die derzeitige Rezession sei zu einem großen Teil das Ergebnis einer administrativen Entscheidung, das öffentliche Leben aus gesundheitlichen Risikogründen zu schließen. Sobald die Pandemie unter Kontrolle sei, könnte die Erholung von diesem Einbruch relativ schnell erfolgen. In der Tat unterstrichen viele Datenpunkte den atypischen wirtschaftlichen Charakter der jüngsten Ereignisse.

Die von Regierungen weltweit beschlossen Konjunkturmaßahmen seien grundsätzlich groß genug, um zu vermeiden, dass die Situation zu einem dauerhaften Wirtschaftsproblem wird.

Ein Beispiel für den atypischen Charakter dieses Einbruchs: Wenn man die Arbeitslosenquoten für Dienstleistungen mit der Arbeitslosenquote im verarbeitenden Gewerbe vergleiche, sehe man, dass Dienstleistungen in Rezessionen normalerweise am wenigsten betroffen seien. Im Normalfall sinke die Arbeitslosigkeit im Dienstleistungssektor relativ zu jener im verarbeitenden Gewerbe während Rezessionen. Diesmal sei das genaue Gegenteil der Fall, und zwar in ungewöhnlich hohem Ausmaß (Grafik 8).

Dienstleistungsjobs könnten in der Regel nicht nach Übersee verlagert werden und kehrten am einfachsten und schnellsten zurück. Auch wenn viele Arbeitsplatzverluste auch diesmal dauerhaft sein dürften, der Arbeitsmarkt sollte sich dennoch rascher als nach einer normalen Rezession normalisieren. Dazu komme natürlich, dass die finanziellen Unterstützungsmaßnahmen gerade in den USA diesmal einfach zu groß seien, um nicht ernst genommen zu werden.

Das Risiko eines bedeutenden Wirtschaftsaufschwungs gegen Ende des Jahres sei eindeutig vorhanden. In der Vorgängerpublikation habe man bereits festgestellt, dass die jüngsten fiskalischen und geldpolitischen Konjunkturmaßnahmen in den USA mit jenen in der Zeit des Zweiten Weltkriegs vergleichbar seien. In dieser Ausgabe vergleicht man diese Maßnahmen nun mit dem Einbruch seit Ende Januar, als die US-Regierung den öffentlichen Gesundheitsnotstand ausgerufen habe. Seither hätten wir nämlich den mit extrem deutlichem Abstand größten Einbruch des Privatkonsums erlebt und höchsten Anstieg der Spareinlagen, seit es diese Datenreihen gibt.

Jedoch federten die US-Staatsausgaben von Februar bis April mehr als die Hälfte des Konsumrückgangs ab. Die Gesamtverschuldung der Bundesregierung seit Januar übersteige zudem diesen Einbruch deutlich (und bedeute, dass in naher Zukunft mehr Geld in die Wirtschaft fließen werde). Der Anstieg der privaten Ersparnisse übersteige mittlerweile sowohl den Einbruch als auch die Neuverschuldung. Das plötzlich extreme Sparverhalten sei natürlich auch Ausdruck der Verbraucherzurückhaltung während einer Krise. Dennoch, da aktuelle Spareinlagen grundsätzlich zukünftige Investitionen darstellten und der kurzfristige Einbruch von Konsumausgaben kompensiert worden sei, sei dies wahrscheinlich netto positiv zu werten. Diese Zahlen berücksichtigten zudem die Hunderte von Milliarden nicht, welche die Federal Reserve und andere Zentralbanken in den kommenden Monaten in ihre jeweiligen Finanzsysteme zu pumpen gedächten.

Das Tief des Pandemie-Bärenmarktes könnte bereits hinter uns liegen

Wenn man sich die Aktienbewertungen ansehe, so gebe es sicherlich eine erhebliche Unsicherheit und Volatilität in Bezug auf die Gewinnaussichten. Betrachte man jedoch die erwarteten Gewinnschätzungen (Bloomberg-Konsens) im Verhältnis zum tatsächlichen und weniger volatilen Buchwert, so sehe man, dass das aktuelle Erwartungsniveau mehr als eine Standardabweichung unter dem historischen Mittelwert liege (Grafik 10).

Zudem sei festzustellen, dass vergleichbar scharfe Einbrüche jeder der letzten drei großen Haussen vorausgegangen seien - 1990, 2002 und 2009. Auch wenn wir nicht sicher sein können, dass wir bereits das Tief des Pandemie-Bärenmarktes hinter uns haben: Die Möglichkeit, dass wir am Beginn einer neuen Hausse stehen ist nicht mehr abwegig, so die Experten von LGT Capital Partners.

Bildherkunft: Adobe Stock: 319271367