TrendUpdate: Tracking MercadoLibre (MELI) und DraftKings (DKNG) – zwei Top-Stories, die mit starken Zahlen bestätigt werden!

Liebe Leser,

die aktuelle Berichtssaison erreicht seinen Höhepunkt und nun ist es an der Zeit einige Intakte Trendstories zu tracken. Im Fokus ist zunächst die Fintech-Trend-Story des Emerging-Market-E-Commerce- und -Payment-Spezialisten MercadoLibre (MELI). Des Weiteren werfen wir einen Blick auf die Entwicklung des Sportwettenanbieters DraftKings (DKNG), wobei seine angehobene Prognose sich als zu konservativ herausstellen könnte. Legen wir also los.

.png)

https://viz.traderfox.com/peer-group-tabelle/US58733R1023/DI/mercadolibre-inc/aktien-14505109

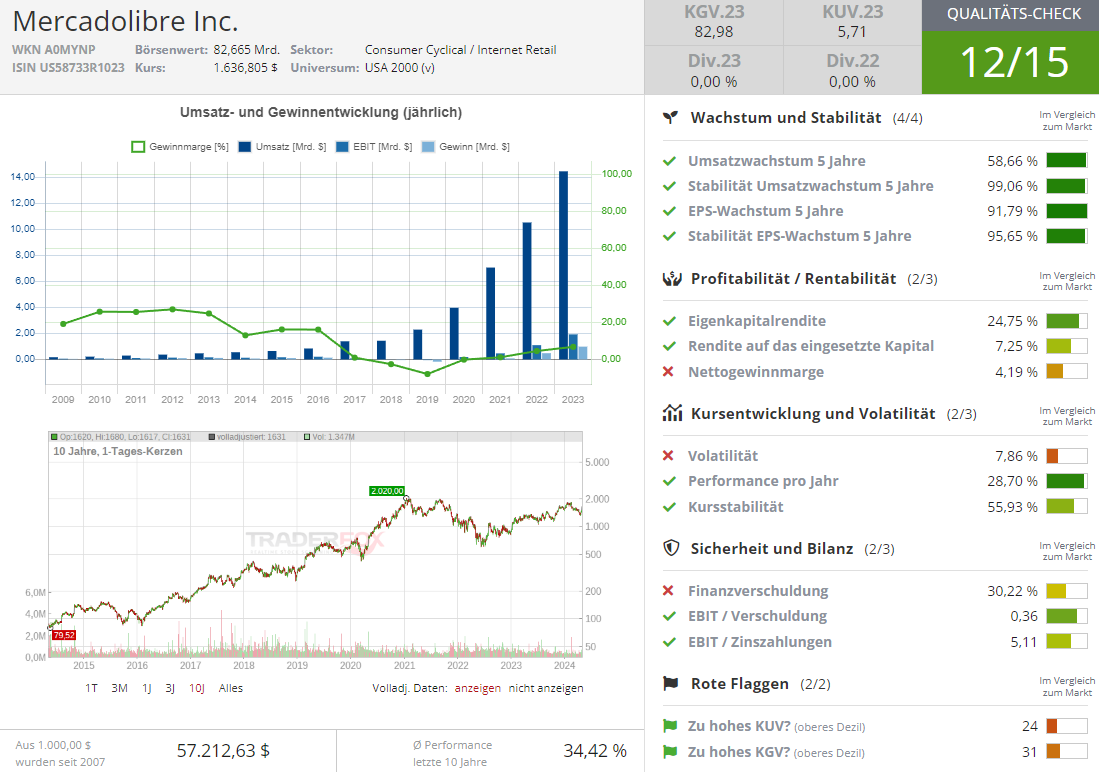

MercadoLibre – der FinTech-Profiteur aus Lateinamerika

Die charttechnisch angeschlagene Aktie von MercadoLibre (MELI) haben wir schon in unserem letzten Update als eine Kaufchance identifiziert. Mit den besser als erwarteten Zahlen, die der Konzern am 2. Mai vorgelegt hat, hat sich unsere Annahme bestätigt, wobei der Wert mit +10 % einen ersten Rebound-Versuch wagte. Der Konzern teilte mit, dass sein Nettogewinn im ersten Quartal gegenüber dem Vorjahr um 71 % gestiegen ist und damit die Schätzungen der Analysten übertroffen hat. Als wachstumstreibend erwies sich die starke Performance in Brasilien und Mexiko, die einige negative Auswirkungen in Argentinien ausgeglichen hat.

MELI kann sowohl Gewinne als auch Umsätze weiter steigern

MercadoLibre - die lateinamerikanische Amazon, die einen E-Commerce-Marktplatz in 18 Ländern betreibt und die zukunftsträchtige Fintech-Sparte Mercado Pago besitzt, konnte in den vergangenen drei Monaten einen Nettogewinn von 344 Mio. USD (Konsens: 314 Mio. USD) verzeichnen. Umsatztechnisch zeigte man mit einem Plus von 36 % gegenüber dem Vorjahr ebenfalls eine sehr gute Entwicklung. Für die vollkommen intakte E-Commerce- und FinTech-Stories sprechen auch die um 35 % bzw. 20 % gewachsenen Total Payment Volume (TPV - gesamte Menge an Geld, die durch Transaktionen über ein Zahlungsabwicklungssystem fließt) und Gross Merchandise Volume (GMV - Gesamtwert aller Waren und Dienstleistungen, die über eine E-Commerce-Plattform oder einen Online-Marktplatz verkauft werden) sowie das und 44 % gewachsene Kreditportfolio. Anzumerken ist hier der Umstand, dass dies in der Zeit passiert, wo der Konzern wegen der schlechten wirtschaftlichen Situation in Argentinien nicht seine volle Stärke in diesem Land entfalten kann. Dabei verzeichnete man auch den Anstieg der operativen Marge von 11,2 % auf 12,4 %, was angesichts des negativen Impacts höherer Logistikkosten eine gute Leistung ist.

Argentinische Krise bremst MELI-E-Commerce-Geschäft weiter aus

Der MercadoLibre CFO Martin de los Santos sagte in dieser Hinsicht gegenüber Reuters, dass die makroökonomische Situation Argentiniens die Margen des Konzernes weiterhin negativ beeinträchtigt habe, da eine starke Währungsabwertung Ende letzten Jahres die Logistikkosten belastete und das Geschäft in Argentinien schrumpfen ließ. Dennoch hat die starke Leistung in Brasilien und Mexiko eine Expansion im Vergleich zum Vorjahr ermöglicht. "Wir betreiben natürlich weiterhin ein profitables Geschäft in Argentinien. Es ist nur so, dass es nicht mehr so profitabel ist wie früher", sagte Santos. Dabei machte Argentinien, wo MercadoLibre gegründet wurde, im vergangenen ersten Quartal nur 15 % des EBITs aus, gegenüber den über 50 % im Vorjahr. Genau an dieser Stelle kann man sehr gut beobachten, dass der Konzern ein enormes Wachstumspotenzial hat, sobald sich die wirtschaftliche Lage auf dem Südamerikanischen Kontinent stabilisiert und im Best Case zum Wachstum zurückkehrt. Wann das allerdings passieren wird, lässt sich zu diesem Zeitpunkt leider noch nicht einschätzen.

MELIs Fintech-Story ist ebenfalls vollkommen intakt

Dafür spricht u.a. auch das aktuelle 29%ige EBIT-Wachstum auf 528 Mio. USD (Konsens: 488 Mio. USD). Positiv zu erwähnen wäre in dieser Hinsicht das weiterhin anhaltende Wachstum des Kreditportfolios der FinTech-Sparte. Kreditportfolio wuchs gegenüber dem Vorquartal um mehr als 600 Mio. USD und erreichte mit insgesamt 4,4 Mrd. USD den höchsten Wert seit Anfang 2022. Leicht negativ muss man hier erwähnen, dass die Rate der Zahlungsausfälle sich von 8,2 % im Dezember auf 9,3 % erhöhte, was im Wesentlichen auf die schwierige ökonomische Situation in der gesamten lateinamerikanischen Region zurückzuführen ist. Doch "…die Tatsache, dass wir … eine bessere Rentabilität haben, ermöglicht es uns, zuversichtlicher zu sein, unseres Kreditvergabegeschäft in Verbraucher- und Händlerqualitäten auszubauen", sagte der CEO Santos, was optimistisch stimmt. Damit befindet sich der Konzern wohl weiter auf einem sehr aggressiven Expansionskurs sowohl im E-Commerce- als auch im Fintech-Segment, was sich langfristig, v.a. in den Zeiten einer wirtschaftlichen Erholung mit deutlich höheren Margen auszahlen dürfte.

DraftKings – der Traum vom schnellen Geld beschert dem Sportwettenanbieter ein wachsendes Geschäft.

DraftKings (DKNG) verzeichnete im Abgelaufenen Quartal mit +53 % einen enormen Umsatzanstieg und hob seine Umsatzprognose für das Gesamtjahr an. Dabei hat sich sein Verlust von -0,87 USD pro Aktie auf -0,30 USD pro Aktie signifikant verringert. Und so sehe ich diese Sportwetten-Story weiterhin vollkommen intakt. Der Konzern profitiert schon jetzt von einem gesunden Wachstum in bestehenden Bundesstaaten und wird logischerweise auch von zukünftigen staatlichen Legalisierungen bei Online-Sportwetten und iGaming profitiert. Und dies ist genau die Story, die wir bei dieser Aktie schon in früheren Trendausgaben schon oft angesprochen haben. Laut der American Gaming Association haben die Amerikaner im vergangenen Jahr 2023 einen Rekordwert von 119,84 Mrd. USD auf Sport gesetzt, was einem Anstieg von 27,5 % gegenüber 2022 entspricht. Und an dieser Stelle bezweifle ich stark, dass sich diese Tendenz, dank dem Traum vom schnellen Geld, demnächst signifikant abschwächen wird.

DKNG – auf dem Weg zur ersehnten Profitabilität

Der Konzern CFO Alan Ellingson sagte am 2. Mai, dass das Unternehmen seine Umsatzprognose für das Geschäftsjahr 2024 von 4,775 Mrd. USD auf einen Mittelwert von 4,9 Mrd. USD anhebt. Das Unternehmen war also in der Lage, die Prognose über den Konsenserwartungen anzuheben, da die Kundenakquise und -bindung stärker als erwartet ausfiel. Gelichzeitig hat DKNG es geschafft, die betriebliche Effizienz und den Prozentsatz der strukturellen Sportwetten zu steigern, was zu höheren Umsatz- und Rentabilitätsprognosen führte. Die Halterate des Unternehmens, die eine große Rolle in der Stärke der operativen Performance spielt, verbesserte sich v.a. durch Marketinginitiativen und Werbeausgaben. Und so stieg die Zahl der monatlich aktiven Spieler (MUP) um 23 %, während der durchschnittliche Umsatz pro MUP um 25 % gewachsen ist. Damit bestätigt sich die zuletzt aufgestellte Annahme über eine weiterhin starke operative Leistung, was deutlich schneller als erwartet zu der ersehnten Profitabilität des Unternehmens führen könnte.

Ist die abgegebene Prognose zu konservativ?

Diese Annahme ist aus meiner Sicht mehr als plausibel. DKNG zeigte ein gutes Resultat, der unmissverständlich dafür spricht, dass das Unternehmensgeschäft aktuell quasi auf Hochtouren läuft und eine unerwartete, Margensteigernde Hebelwirkung erzielt. Die abgegebene Prognose ist ebenfalls gut, wobei der Konzern sich weiterhin in einem sehr großen adressierbaren Markt befindet. Grund dafür ist eben die hervorragende Kombination aus dem Digitalen Zeitalter, wo man schon mit wenigen Klicks eine beliebige Wette konstruieren und rasch abgeben kann und des niemals endenden Traums aller Menschen über das schnelle Geld.

Olympische Sommerspiele als unterschätzter Wachstumstreiber?

Basierend auf dieser Grundlage und der aktuellen Zahlenentwicklung von DKNG, wäre hier im Best Case sogar eine Situation möglich, wo das Unternehmen schon in den kommenden Jahren sein Geschäft mehr als verdoppeln wird, wobei man auch den ersehnten Durchstoß in die Profitabilität schaffen wird. Und das ganz abgesehen davon, dass der Konzern von weiteren unerwarteten positiven Faktoren, wie Sportwetten-Legalisierung in ganz USA und einer ggf. internationalen Expansion profitieren könnte. Basierend auf dieser Annahme wäre es also auch möglich, dass DKNG schon in diesem Jahr von den bevorstehenden Olympischen Sommerspiele stark profitieren wird, weswegen die sich aktuell abgegebene Prognoseerhöhung als zu konservativ herausstellen könnte. Aus diesem Grund würde es mich letztendlich nicht wundern, wenn die DKNG-Aktie in den kommenden 12 Monaten ihre Erholungsbewegung Richtung der Kursmarke von bis zu 60 USD fortsetzen wird.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt aktuell Aktien von MercadoLibre, die im Text mitangesprochen werden.

– Datenspeicherung mit 36TB-Festplatten ist ein weiterer Meilenstein in der Datenspeicherungstechnologie!")

Chancen eröffnet")