10 aussagekräftige Charts, die jeder Anleger rund um das 10-jährige US-Bullenmarkt-Jubiläum kennen sollte

Am 06. März war es soweit. Da jährte sich zum 10. Mal der Tag, an dem der S&P 500 Index bei 666,79 Punkten das berüchtigte Intraday-Tief im Zuge des vom vierten Quartal 2007 bis zum ersten Quartal 2009 dauernden Bärenmarktes markierte. Auf Schlusskursbasis stellten der S&P 500 Index sowie der Dow Jones Industrial Average bekanntlich jeweils am 9. März 2009 ihre damaligen Zwischentiefs auf.

Das 10-jährige Jubiläum nahmen die Analysten beim US-:Finanzdienstleister Ned Davis Research zum Anlass, um über die vergangenen 10 Börse-Jahre nachzudenken sowie über die Frage, was sich in dieser Zeit verändert hat und was nicht. Zur Illustration greift das Team um US-Chefstratege Ed Clissold dazu auf 10 Charts zurück, weil diese am besten beschreiben, was die Investoren seit März 2009 mitgemacht haben. Außerdem geht man der Frage nach, wie es nach dem bemerkenswerten 10-jährigen Lauf am US-Aktienmarkt vermeintlich weitergehen wird.

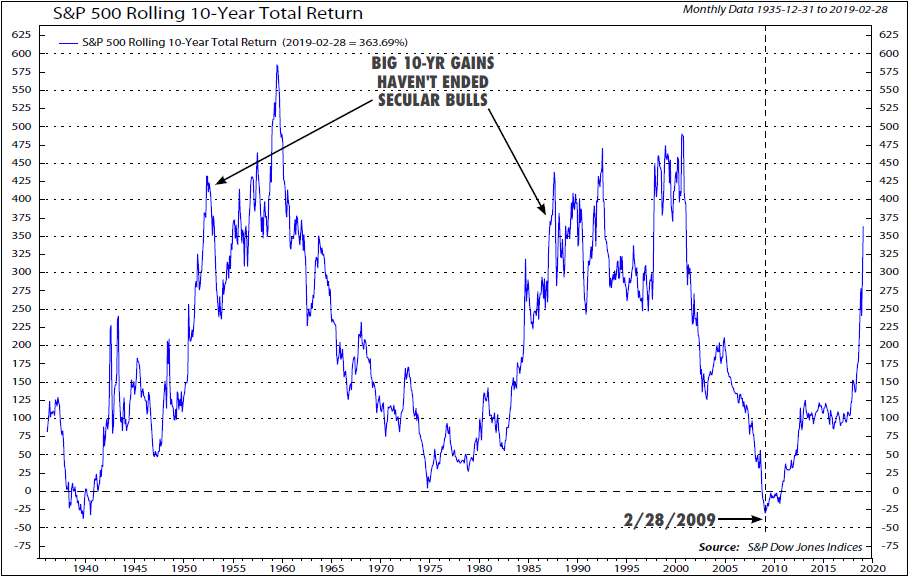

1. Eine 10-jährige Lebensdauer muss nicht das Ende eines Bullenmarktes bedeuten

Der erste Chart zeigt auf Monatsbasis die 10-jährige rollierende Gesamtrendite für den S&P 500 Index. Demnach betrug das größte Minus in einem 10-Jahreszeitraum rund 30 % und zu verzeichnen war es 1939. Der Abschlag auf Sicht von 10 Jahren im Jahr 2009 stand dem allerdings nicht viel nach. Seitdem hat der S&P 500 Index laut NDR bis zum 28. Februar 2019 auf rollierender 10-Jahresbasis um fast 364 % zugelegt. Besser lief es historisch betrachtet nur selten und es fällt auf, dass sich die stärksten Anstiege an die stärksten Verlustperioden anschlossen. Zudem zeigt der Chart laut NDR auch, dass nach 10 Jahren nicht zwingend Schluss sein muss mit einem säkularen Bullenmarkt.

Quellen: Ned Davis Research, S&P Dow Jones Indices

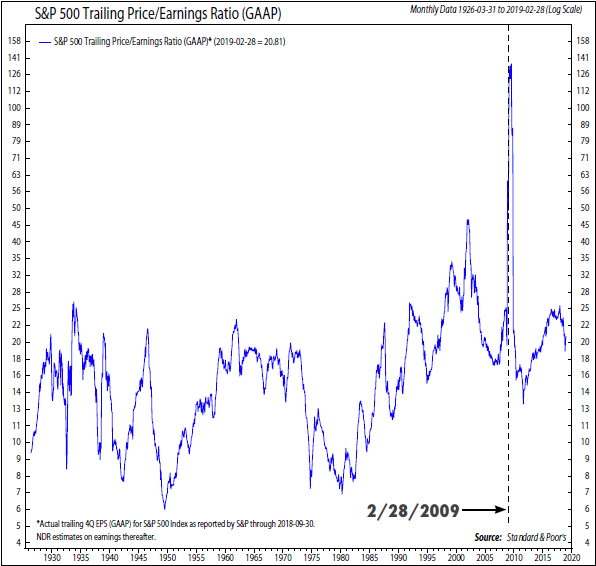

2. KGV-Bewertung

Zur Bewertung erklären die Analysten folgendes: So wie das in Rezessionen üblich sei, stiegen die Kurs-Gewinn-Verhältnisse im Jahr 2009, weil die Gewinne noch stärker als die Kursen gefallen sind. Die Verschuldung der US-Unternehmen habe dazu beigetragen, dass sich das KGV auf GAAP-Rechnungslegungsbasis im Februar 2009 auf 116 belief und im August 2009 seien es sogar rekordhohe 136 gewesen. Als sich die Gewinne dann im Jahr 2011 erholten, sei das KGV dagegen auf ein 22-Jahres-Tief gesunken. Das aktuelle KGV von 20,8 liege deutlich über dem langjährigen Durchschnitt von 17,3, bewege sich aber im Einklang mit dem Durchschnitt der vergangenen 35 Jahre.

Quellen: Ned Davis Research, Standard & Poor´s

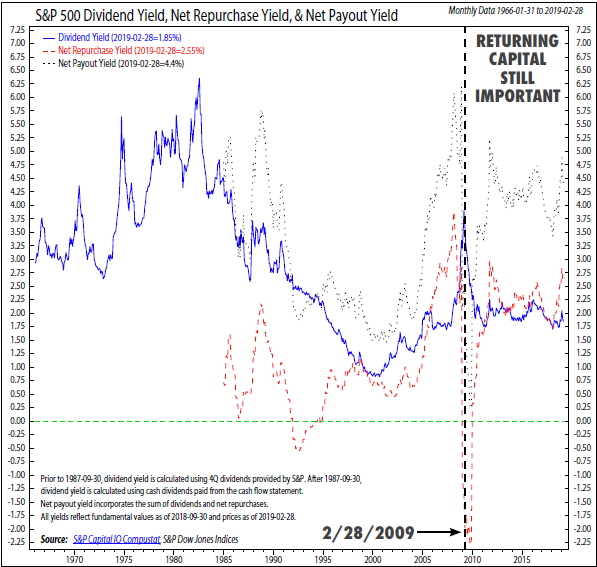

3. Dividendenrenditen und Aktienrückkaufsrendite

Zu den Dividenden führt NDR aus, dass diese typischerweise weniger volatil sind als die Unternehmensgewinne. Deshalb seien sie in Rezessionsphasen besser geeignet, die Bewertung des Marktes widerzuspiegeln. Den Angaben zufolge bewegte sich die durchschnittliche Dividendenrendite des S&P 500 Index im Februar 2009 bei 3,9 %. Das war ein so hohes Niveau wie seit 1984 nicht mehr und ein Stand, der bis heute nicht wieder erreicht wurde.

Wie es weiter heißt, seien US-Unternehmen in den vergangenen 35 Jahren auch als Dividendenersatz dazu übergegangen, verstärkt Aktien zurückzukaufen Vor der Krise lag demnach die Nettorückkaufsrendite nahe an der Dividendenrendite, aber bis Februar 2009 sank diese Rückkaufsrendite auf -1,4 %. Die Rückkäufe seien bis zum dritten Quartal 2018 auf ein Rekordniveau von 640 Mrd. USD explodiert und die Nettorückkaufsrendite ist auf 2,6 % gestiegen.

Die Netto-Ausschüttungsrendite und damit die Kombination aus Dividenden und Aktienrückkäufen liege mit 4,4 % deutlich über den 2,6 % im Februar 2008 sowie dem Durchschnitt seit 1984 von 3,3 %. Dies spiegele die in den vergangenen 10 Jahren zu beobachtende Präferenz der Unternehmen wider, Kapital an die Aktionäre zurückzugeben, anstatt es in das eigene Geschäft zu reinvestieren.

Quellen: Ned Davis Research, S&P Capital IQ Compustat, S&P Dow Jones Indices

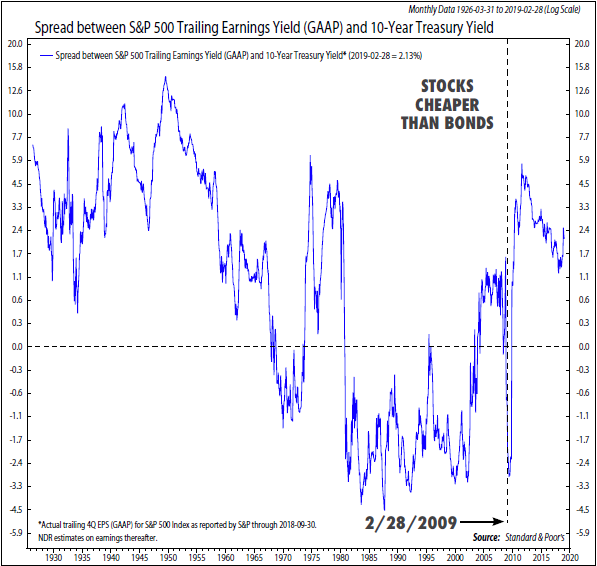

4. Relative Bewertungen

Ansonsten heißt es, US-Aktien seien zwar absolut gesehen relativ teuer, aber im Vergleich zu Anleihen attraktiv. Bedingt durch die Gewinnschwäche habe die S&P 500-Gewinnrendite abzüglich der Rendite für 10-jährige US-Staatsanleihen am 28. Februar 2009 bei -0,9 % gelegen. Zum 28.2.2019 ergab sich dagegen eine Differenz von 2,1 %. Das entspreche dem langfristigen Durchschnitt von 2,0 % und liege deutlich über dem Durchschnitt von -0,6 % seit 1984.

Die Veränderung seit 2009 sei fast ausschließlich auf die Gewinnentwicklung zurückzuführen. Denn die 10-jährigen Renditen der US-Staatsanleihen bewegten sich zum Stichtag Ende Februar sogar um 17 Basispunkte niedriger als am 9. März 2009. Laut NDR dürfte vor 10 Jahren kaum ein Marktteilnehmer davon ausgegangen sein, dass 10 Jahren später trotz einer sehr starken Hausse die Anleiherenditen niedriger ausfallen als sie es 2009 im Zuge einer der heftigsten Risikoattacken in der Marktgeschichte waren.

Quellen: Ned Davis Research, Standard & Poor´s

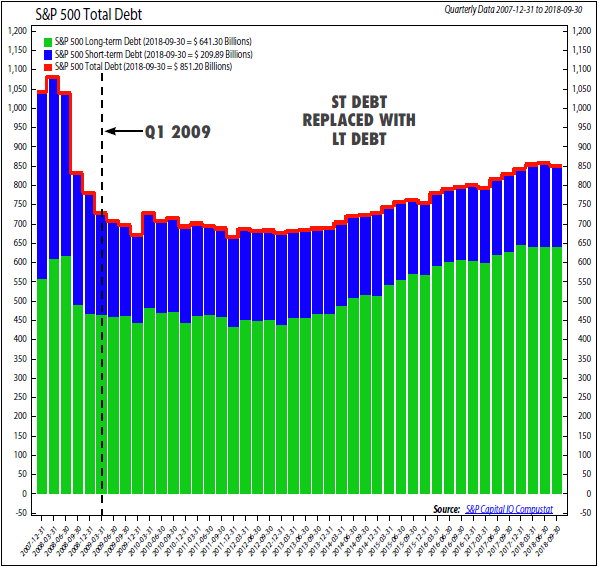

5. Zusammensetzung der Unternehmensschulden

Die Verschuldung der Unternehmen im S&P 500 Index sei während der Finanzkrise aufgrund von Deleveraging gesunken. Das gelte insbesondere für den Finanzsektor. Inzwischen sei man wieder stärker verschuldet, doch wesentlich anders als früher seien die Laufzeiten der aufgenommenen Schulden. Vor der Finanzkrise hätten die Gesellschaften auf den Commercial-Paper-Markt vertraut. Im vierten Quartal 2007 machten demnach kurzfristige Schulden 46 % der gesamten Schulden der S&P 500 Index-Vertreter aus. Die Nullzinspolitik der Fed und die quantitative Lockerung hätten die Finanzvorstände dazu ermutigt, langfristige Zinssätze festzuschreiben. Infolgedessen sei die Verschuldung, die in mehr als einem Jahr fällig wird, auf 641 Mrd. USD oder auf 76 % der Gesamtverschuldung gestiegen. Auch Uncle Sam habe übrigens die Vorteile der extrem niedrigen Zinsen genutzt. Die Staatsverschuldung sei auf 104 % des Bruttoinlandsproduktes gestiegen.

Quellen: Ned Davis Research, S&P Capital IQ Compustat

6. Dauer und Stärke der wirtschaftlichen Expansion

Im Februar 2009 befand sich die US-Wirtschaft nach Einschätzung von NDR inmitten der schwersten Rezession seit der Weltwirtschaftskrise. Wenn die im Juni 2009 begonnene Expansion bis Juni 2019 andauere, werde sie zur längsten Nachkriegsexpansion in der Geschichte der USA. Einer der Gründe, warum das Wachstum so lange anhalte, seien fehlende Blasen aufgrund von Überinvestition, so wie das bei den beiden vorangegangen Krisen im Internet-Bereich und im Wohnungsbau der Fall gewesen sei. Aufgrund fehlender Investitionen, erhöhter Regulierungen, Schuldenüberhang, niedriger Produktivität und Demografie sei das reale Bruttoinlandsprodukt mit einer annualisierten Rate von 2,3 % gewachsen, dem langsamsten Tempo der Nachkriegsexpansion.

Quellen: Ned Davis Research, Department of Commerce

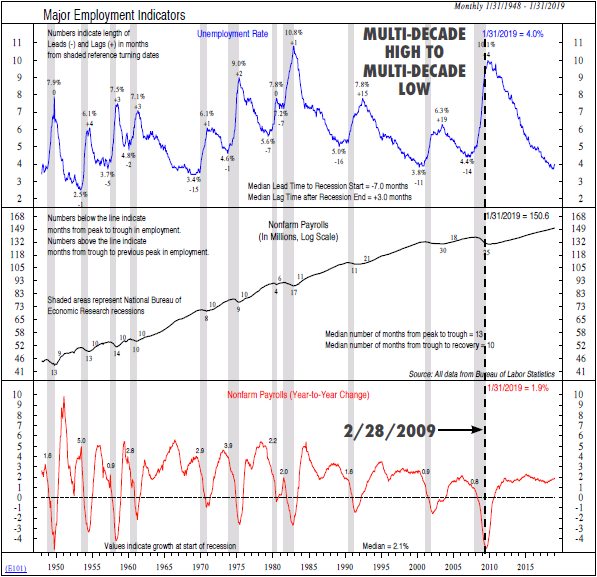

7. Arbeitslosenrate

Die Große Rezession ließ die Arbeitslosenquote nach Angaben von NDR bis zum 28.2.2009 auf 8,3 % steigen, um dann im Oktober 2009 mit 10 % sogar den höchsten Stand seit 1983 zu erreichen. Dank eines stetigen, wenn auch unspektakulären Lohnwachstums und einer Erwerbsquote nahe an einem 40-Jahrstief lag die Arbeitslosenquote zum 31.01.2019 bei 4 %. Im November 2018 betrug die Arbeitslosenquote 3,8 %, was dem niedrigsten Stand seit 1969 entsprach.

Quellen: Ned Davis Research, Bureau of Labor Statistics

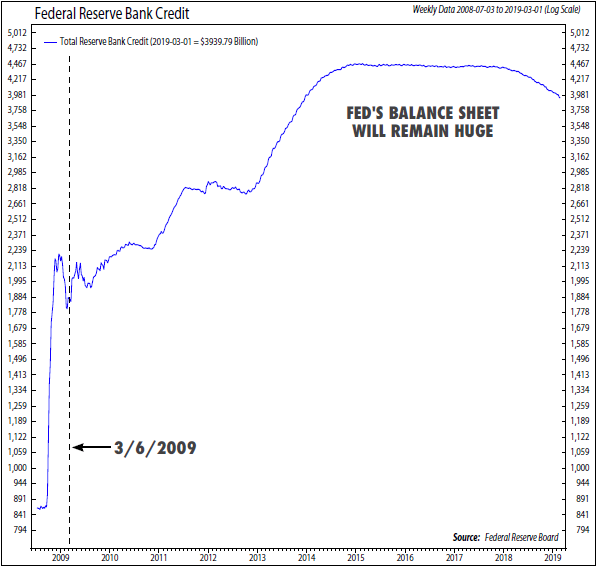

8. Notenbankpolitik

Während die Zielvorgabe für die Fed-Funds, die sich von Dezember 2008 bis Dezember 2014 bei knapp über 0 % bewegte, zwar ebenfalls eine Betrachtung wert sei, haben sich die NDR-Analysten dafür entschieden, sich in Sachen Zinspolitik auf die quantitative Lockerung durch die US-Notenbank zu fokussieren. Die Bilanzsumme der Fed hat sich den Angaben zufolge im Juli 2008 auf 863 Mrd. USD belaufen, aber durch den ersten Teil der quantitativen Lockerung sei diese bis zur Woche vom 3. Juni 2009 auf 1,9 Billionen USD gestiegen. Im Februar 2015 erreichte sie dann sogar einen Höchststand von 4,5 Billionen USD und sie ist zuletzt auf 3,9 Billionen USD gesunken.

Im Januar habe US-Notenbankchef Chairman Powell angekündigt, dass die Fed die Bilanzsumme bei rund 3,5 Billionen USD belassen werde. Darüber hinaus hat sie eine mögliche Änderung bei der Duration des Portfolios in ihre Optionenbox aufgenommen. Die Bilanz der Fed habe somit in den 10 Jahren nach der Krise einer permanenten Veränderung unterlegen.

Quellen: Ned Davis Research, Federal Reserve Board

9. Volatilität

Die Volatilität am Aktienmarkt steigt in der Regel während einer Baisse. Folglich sei es als normal einzustufen gewesen, dass der vom S&P 500 vom 9.10.2007 bis 9.3.2009 verbuchte Kursrückgang von 57 % ein Rekordhoch beim VIX Index verursachte. Das Rekordhoch des Volatilitätsindex von 80,9 wurde am 20.11.2008 erreicht. Die Tatsache, dass sie sich am 9.3.2009 beim Kurstief "nur" bei 49,7 bewegte, war eine jener Divergenzen, die bei großen Tiefstständen zu beobachten seien.

Dank der betriebenen Fed-Politik, dem sich verbessernden wirtschaftlichen Umfeld und der Zunahme des algorithmischen Handels sei der VIX bis zum 3. November 2017 auf ein Rekordtief von 9,1 gefallen. Während des Einbruchs im vierten Quartal 2018 sei der VIX dagegen wieder bis auf 37,3 gestiegen, sei aber anschließend wieder in den Bereich von 14-16 zurückgekehrt, was im Einklang mit seinem langfristigen Durchschnitt stehe.

Quellen: Ned Davis Research, Federal Reserve Board

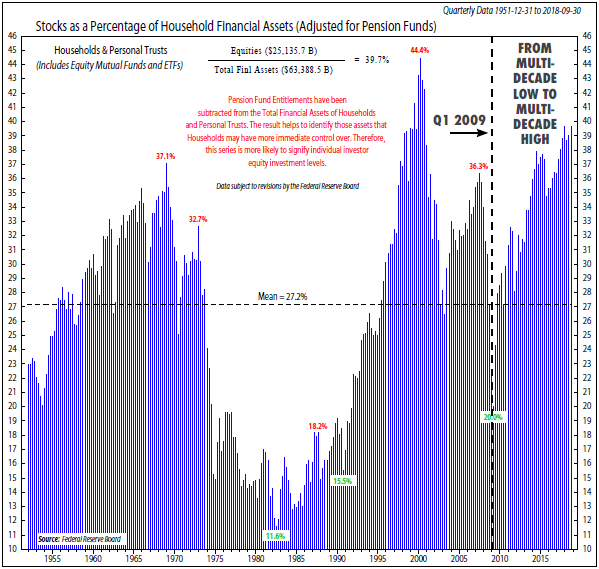

10. Anleger-Stimmung

Bei der Suche nach einem passenden Sentiment-Chart ist man laut NDR auf diverse Optionen gestoßen. Etwa das Verbrauchervertrauen, die vorhandenen Barmittel oder die Zuflüsse in Aktienfonds und in ETFs. Unisono erzählten sie alle eine Geschichte, die von einem Übergang von extremen Pessimismus hin zu Optimismus geprägt sei.

Die erste Wahl sei aber das von den Privathaushalten gehaltene Aktienvermögen gemessen am Gesamtvermögen, wobei zu beachten ist, dass diese Angaben auf dem Flow-of-Funds-Report der Fed basieren, der zuletzt mit Daten für das dritte Quartal 2018 veröffentlicht wurde. Wie dem Chart zu entnehmen ist, ist diese Kennziffer bis zum ersten Quartal 2009 auf 20 % gesunken und sie lag damit erheblich unter dem Rekordhoch von 44 % vom März 2000. Im dritten Quartal 2018 bewegte sich diese Aktienquote mit 39,7 % aber wieder nahe an ihrem Zyklushoch. Es sei somit ein Stimmungswandel von extremem Pessimismus hin zu einem hohen Maß an Optimismus zu konstatieren. Letzteres falle aber noch nicht so extrem aus wie während der Dotcom-Blase und stehe im Großen und Ganzen im Einklang mit den meisten anderen Stimmungsdaten, die NDR verfolgt.

Quellen: Ned Davis Research, Federal Reserve Board

Das 10-jährige Jubiläum nahmen die Analysten beim US-:Finanzdienstleister Ned Davis Research zum Anlass, um über die vergangenen 10 Börse-Jahre nachzudenken sowie über die Frage, was sich in dieser Zeit verändert hat und was nicht. Zur Illustration greift das Team um US-Chefstratege Ed Clissold dazu auf 10 Charts zurück, weil diese am besten beschreiben, was die Investoren seit März 2009 mitgemacht haben. Außerdem geht man der Frage nach, wie es nach dem bemerkenswerten 10-jährigen Lauf am US-Aktienmarkt vermeintlich weitergehen wird.

1. Eine 10-jährige Lebensdauer muss nicht das Ende eines Bullenmarktes bedeuten

Der erste Chart zeigt auf Monatsbasis die 10-jährige rollierende Gesamtrendite für den S&P 500 Index. Demnach betrug das größte Minus in einem 10-Jahreszeitraum rund 30 % und zu verzeichnen war es 1939. Der Abschlag auf Sicht von 10 Jahren im Jahr 2009 stand dem allerdings nicht viel nach. Seitdem hat der S&P 500 Index laut NDR bis zum 28. Februar 2019 auf rollierender 10-Jahresbasis um fast 364 % zugelegt. Besser lief es historisch betrachtet nur selten und es fällt auf, dass sich die stärksten Anstiege an die stärksten Verlustperioden anschlossen. Zudem zeigt der Chart laut NDR auch, dass nach 10 Jahren nicht zwingend Schluss sein muss mit einem säkularen Bullenmarkt.

Quellen: Ned Davis Research, S&P Dow Jones Indices

2. KGV-Bewertung

Zur Bewertung erklären die Analysten folgendes: So wie das in Rezessionen üblich sei, stiegen die Kurs-Gewinn-Verhältnisse im Jahr 2009, weil die Gewinne noch stärker als die Kursen gefallen sind. Die Verschuldung der US-Unternehmen habe dazu beigetragen, dass sich das KGV auf GAAP-Rechnungslegungsbasis im Februar 2009 auf 116 belief und im August 2009 seien es sogar rekordhohe 136 gewesen. Als sich die Gewinne dann im Jahr 2011 erholten, sei das KGV dagegen auf ein 22-Jahres-Tief gesunken. Das aktuelle KGV von 20,8 liege deutlich über dem langjährigen Durchschnitt von 17,3, bewege sich aber im Einklang mit dem Durchschnitt der vergangenen 35 Jahre.

Quellen: Ned Davis Research, Standard & Poor´s

3. Dividendenrenditen und Aktienrückkaufsrendite

Zu den Dividenden führt NDR aus, dass diese typischerweise weniger volatil sind als die Unternehmensgewinne. Deshalb seien sie in Rezessionsphasen besser geeignet, die Bewertung des Marktes widerzuspiegeln. Den Angaben zufolge bewegte sich die durchschnittliche Dividendenrendite des S&P 500 Index im Februar 2009 bei 3,9 %. Das war ein so hohes Niveau wie seit 1984 nicht mehr und ein Stand, der bis heute nicht wieder erreicht wurde.

Wie es weiter heißt, seien US-Unternehmen in den vergangenen 35 Jahren auch als Dividendenersatz dazu übergegangen, verstärkt Aktien zurückzukaufen Vor der Krise lag demnach die Nettorückkaufsrendite nahe an der Dividendenrendite, aber bis Februar 2009 sank diese Rückkaufsrendite auf -1,4 %. Die Rückkäufe seien bis zum dritten Quartal 2018 auf ein Rekordniveau von 640 Mrd. USD explodiert und die Nettorückkaufsrendite ist auf 2,6 % gestiegen.

Die Netto-Ausschüttungsrendite und damit die Kombination aus Dividenden und Aktienrückkäufen liege mit 4,4 % deutlich über den 2,6 % im Februar 2008 sowie dem Durchschnitt seit 1984 von 3,3 %. Dies spiegele die in den vergangenen 10 Jahren zu beobachtende Präferenz der Unternehmen wider, Kapital an die Aktionäre zurückzugeben, anstatt es in das eigene Geschäft zu reinvestieren.

Quellen: Ned Davis Research, S&P Capital IQ Compustat, S&P Dow Jones Indices

4. Relative Bewertungen

Ansonsten heißt es, US-Aktien seien zwar absolut gesehen relativ teuer, aber im Vergleich zu Anleihen attraktiv. Bedingt durch die Gewinnschwäche habe die S&P 500-Gewinnrendite abzüglich der Rendite für 10-jährige US-Staatsanleihen am 28. Februar 2009 bei -0,9 % gelegen. Zum 28.2.2019 ergab sich dagegen eine Differenz von 2,1 %. Das entspreche dem langfristigen Durchschnitt von 2,0 % und liege deutlich über dem Durchschnitt von -0,6 % seit 1984.

Die Veränderung seit 2009 sei fast ausschließlich auf die Gewinnentwicklung zurückzuführen. Denn die 10-jährigen Renditen der US-Staatsanleihen bewegten sich zum Stichtag Ende Februar sogar um 17 Basispunkte niedriger als am 9. März 2009. Laut NDR dürfte vor 10 Jahren kaum ein Marktteilnehmer davon ausgegangen sein, dass 10 Jahren später trotz einer sehr starken Hausse die Anleiherenditen niedriger ausfallen als sie es 2009 im Zuge einer der heftigsten Risikoattacken in der Marktgeschichte waren.

Quellen: Ned Davis Research, Standard & Poor´s

5. Zusammensetzung der Unternehmensschulden

Die Verschuldung der Unternehmen im S&P 500 Index sei während der Finanzkrise aufgrund von Deleveraging gesunken. Das gelte insbesondere für den Finanzsektor. Inzwischen sei man wieder stärker verschuldet, doch wesentlich anders als früher seien die Laufzeiten der aufgenommenen Schulden. Vor der Finanzkrise hätten die Gesellschaften auf den Commercial-Paper-Markt vertraut. Im vierten Quartal 2007 machten demnach kurzfristige Schulden 46 % der gesamten Schulden der S&P 500 Index-Vertreter aus. Die Nullzinspolitik der Fed und die quantitative Lockerung hätten die Finanzvorstände dazu ermutigt, langfristige Zinssätze festzuschreiben. Infolgedessen sei die Verschuldung, die in mehr als einem Jahr fällig wird, auf 641 Mrd. USD oder auf 76 % der Gesamtverschuldung gestiegen. Auch Uncle Sam habe übrigens die Vorteile der extrem niedrigen Zinsen genutzt. Die Staatsverschuldung sei auf 104 % des Bruttoinlandsproduktes gestiegen.

Quellen: Ned Davis Research, S&P Capital IQ Compustat

6. Dauer und Stärke der wirtschaftlichen Expansion

Im Februar 2009 befand sich die US-Wirtschaft nach Einschätzung von NDR inmitten der schwersten Rezession seit der Weltwirtschaftskrise. Wenn die im Juni 2009 begonnene Expansion bis Juni 2019 andauere, werde sie zur längsten Nachkriegsexpansion in der Geschichte der USA. Einer der Gründe, warum das Wachstum so lange anhalte, seien fehlende Blasen aufgrund von Überinvestition, so wie das bei den beiden vorangegangen Krisen im Internet-Bereich und im Wohnungsbau der Fall gewesen sei. Aufgrund fehlender Investitionen, erhöhter Regulierungen, Schuldenüberhang, niedriger Produktivität und Demografie sei das reale Bruttoinlandsprodukt mit einer annualisierten Rate von 2,3 % gewachsen, dem langsamsten Tempo der Nachkriegsexpansion.

Quellen: Ned Davis Research, Department of Commerce

7. Arbeitslosenrate

Die Große Rezession ließ die Arbeitslosenquote nach Angaben von NDR bis zum 28.2.2009 auf 8,3 % steigen, um dann im Oktober 2009 mit 10 % sogar den höchsten Stand seit 1983 zu erreichen. Dank eines stetigen, wenn auch unspektakulären Lohnwachstums und einer Erwerbsquote nahe an einem 40-Jahrstief lag die Arbeitslosenquote zum 31.01.2019 bei 4 %. Im November 2018 betrug die Arbeitslosenquote 3,8 %, was dem niedrigsten Stand seit 1969 entsprach.

Quellen: Ned Davis Research, Bureau of Labor Statistics

8. Notenbankpolitik

Während die Zielvorgabe für die Fed-Funds, die sich von Dezember 2008 bis Dezember 2014 bei knapp über 0 % bewegte, zwar ebenfalls eine Betrachtung wert sei, haben sich die NDR-Analysten dafür entschieden, sich in Sachen Zinspolitik auf die quantitative Lockerung durch die US-Notenbank zu fokussieren. Die Bilanzsumme der Fed hat sich den Angaben zufolge im Juli 2008 auf 863 Mrd. USD belaufen, aber durch den ersten Teil der quantitativen Lockerung sei diese bis zur Woche vom 3. Juni 2009 auf 1,9 Billionen USD gestiegen. Im Februar 2015 erreichte sie dann sogar einen Höchststand von 4,5 Billionen USD und sie ist zuletzt auf 3,9 Billionen USD gesunken.

Im Januar habe US-Notenbankchef Chairman Powell angekündigt, dass die Fed die Bilanzsumme bei rund 3,5 Billionen USD belassen werde. Darüber hinaus hat sie eine mögliche Änderung bei der Duration des Portfolios in ihre Optionenbox aufgenommen. Die Bilanz der Fed habe somit in den 10 Jahren nach der Krise einer permanenten Veränderung unterlegen.

Quellen: Ned Davis Research, Federal Reserve Board

9. Volatilität

Die Volatilität am Aktienmarkt steigt in der Regel während einer Baisse. Folglich sei es als normal einzustufen gewesen, dass der vom S&P 500 vom 9.10.2007 bis 9.3.2009 verbuchte Kursrückgang von 57 % ein Rekordhoch beim VIX Index verursachte. Das Rekordhoch des Volatilitätsindex von 80,9 wurde am 20.11.2008 erreicht. Die Tatsache, dass sie sich am 9.3.2009 beim Kurstief "nur" bei 49,7 bewegte, war eine jener Divergenzen, die bei großen Tiefstständen zu beobachten seien.

Dank der betriebenen Fed-Politik, dem sich verbessernden wirtschaftlichen Umfeld und der Zunahme des algorithmischen Handels sei der VIX bis zum 3. November 2017 auf ein Rekordtief von 9,1 gefallen. Während des Einbruchs im vierten Quartal 2018 sei der VIX dagegen wieder bis auf 37,3 gestiegen, sei aber anschließend wieder in den Bereich von 14-16 zurückgekehrt, was im Einklang mit seinem langfristigen Durchschnitt stehe.

Quellen: Ned Davis Research, Federal Reserve Board

10. Anleger-Stimmung

Bei der Suche nach einem passenden Sentiment-Chart ist man laut NDR auf diverse Optionen gestoßen. Etwa das Verbrauchervertrauen, die vorhandenen Barmittel oder die Zuflüsse in Aktienfonds und in ETFs. Unisono erzählten sie alle eine Geschichte, die von einem Übergang von extremen Pessimismus hin zu Optimismus geprägt sei.

Die erste Wahl sei aber das von den Privathaushalten gehaltene Aktienvermögen gemessen am Gesamtvermögen, wobei zu beachten ist, dass diese Angaben auf dem Flow-of-Funds-Report der Fed basieren, der zuletzt mit Daten für das dritte Quartal 2018 veröffentlicht wurde. Wie dem Chart zu entnehmen ist, ist diese Kennziffer bis zum ersten Quartal 2009 auf 20 % gesunken und sie lag damit erheblich unter dem Rekordhoch von 44 % vom März 2000. Im dritten Quartal 2018 bewegte sich diese Aktienquote mit 39,7 % aber wieder nahe an ihrem Zyklushoch. Es sei somit ein Stimmungswandel von extremem Pessimismus hin zu einem hohen Maß an Optimismus zu konstatieren. Letzteres falle aber noch nicht so extrem aus wie während der Dotcom-Blase und stehe im Großen und Ganzen im Einklang mit den meisten anderen Stimmungsdaten, die NDR verfolgt.

Quellen: Ned Davis Research, Federal Reserve Board

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")