Portfoliocheck: Chuck Akre investiert langfristig. Die „Baby-Berkshire“ Markel hält er schon mehr als 20 Jahre!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Charles T. Akre ist ein Value Investor klassischer Prägung. Er investiert nach derselben Maxime wie Charlie Munger und hält nichts von hektischer Betriebsamkeit; er denkt lieber zweimal nach, bevor er nichts tut.

Chuck Akre gründete vor 30 Jahren seine eigene Investmentfirma, die Akre Capital Management. Seit dem ersten Tag ist er CEO und CIO seines Unternehmens und wird dabei unterstützt von seinem "Core-Team", das sich seit einigen Jahren aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzt.

Und ihre Erfolge können sich sehen lassen. So können die Investoren seit der Gründung auf eine durchschnittliche Rendite in Höhe von 14,5 Prozent zurückblicken, wobei sie in den letzten drei Jahren sogar außergewöhnliche 24,3 Prozent betrug – ohne dass Akre etwa auf Technologiewerte gesetzt hätte, die machen nämlich nur einen verschwind geringen Teil seines Portfolios aus.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Wenn Akre Aktien kauft, dann mit sehr laaaangem Anlagehorizont. Entsprechend niedrig ist seine Turnover-Rate, was bedeutet, dass er stets nur wenige Aktien handelt. Darüber hinaus konzentriert er sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Buffetts und Mungers Investmentphilosophie gemein.

"Konzentrieren Sie Ihre Investments. Wenn Sie über einen Harem mit vierzig Frauen verfügen, lernen Sie keine richtig kennen."

(Warren Buffett)

Doch damit sind die Parallelen zu Buffett noch nicht ausgereizt, denn auch Akre setzt bevorzugt auf Finanzwerte. Diese machen zum Ende des zweiten Quartals mit 47 Prozent fast die Hälfte seines Portfolios von knapp acht Milliarden Dollar aus, gefolgt von Communication Services mit 19 und zyklischen Konsumwerten mit 13 Prozent. Auf den Plätzen vier und fünf folgen Industriewerte mit neun und Zyklische Konsumwerte mit sechs Prozent.

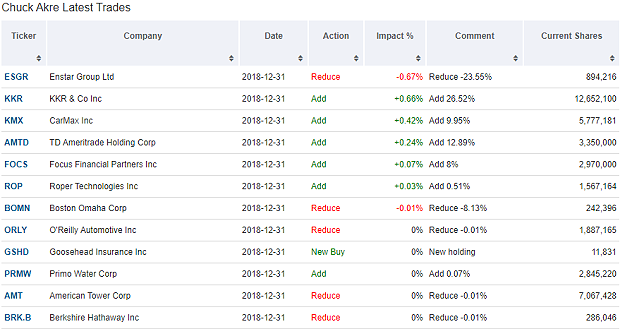

Chuck Akres Käufe und Verkäufe im vierten Quartal 2018

Auch im volatilen vierten Quartal 2018 zeichneten sich Akres Aktivitäten übergeordnet durch Nichtstun aus und er nahm nur geringe Anpassungen an seinem Portfolio vor. Seine Turnover-Rate lag bei geradezu vernachlässigbaren 1,42 Prozent.

Bei seinen größten Depotpositionen gab es gar keine Veränderungen. Erst bei der achtplatzierten Roper Technologies stockte er seinen Bestand um ein halbes Prozent auf. Jeweils rund 10 Prozent kaufte er bei den niedriger gewichteten CarMax, Ameritrade und Focus Financial zu.

Die größte Auswirkung auf sein Depot hatte das Ausbauen seiner Position beim Finanzinvestor KKR & Co., wo er um mehr als 25 Prozent aufstockte. KKR hatte Akre erst im ersten Quartal 2018 neu in sein Portfolio aufgenommen und bereits im zweiten Quartal seinen Bestand verdoppelt.

Auf der Verkaufsseite war Akre fast gar nicht aktiv. Bei der Boston Omaha Group reduzierte er seinen Bestand um acht Prozent und bei der Enstar Group sogar um knapp ein Viertel.

Chuck Akres Portfolio zum Ende des vierten Quartals 2018

Genau wie Warren Buffett und Charlie Munger bei Berkshire Hathaway legt Chuck Akre seinen Schwerpunkt auf den Finanzsektor. Allerdings hat er keine Banken in seinem Depot, sondern Zahlungsabwickler wie MasterCard und VISA und er setzt auf und Beteiligungsgesellschaften. Neben Finanzinvestor KKR findet sich eine Position von Buffetts Berkshire Hathaway in seinem Portfolio ebenso wie Danaher, die seit vielen Jahren eine erfolgreiche Merger & Akquisition-Strategie fahren und nach der Abspaltung des Industriegeschäfts, das nun unter Fortive Corp. firmiert nun vor dem Spin-off der Dentalsparte steht.

Und dann findet sich als sechstgrößte Position noch die Markel Corp. in Akres Portfolio. Markel ist ein Versicherungskonzern, der seinen Flow an Versicherungsprämien in überwiegend börsennotierte Gesellschaften investiert und damit die gleiche Strategie wie Buffett bei Berkshire fährt.

Markel hat sich in den letzten 20 Jahren besser entwickelt als Vorbild Berkshire, doch im letzten Jahr gehörte man nicht zu den Gewinnern und in Akres Portfolio sogar zu den größten Verlierern. Doch Akre stört sich nicht daran; er kaufte seine erste Position bereits vor über 20 Jahren und kann sich bis heute an einer Verzwanzigfachung erfreuen. Vor gut 10 Jahren stockte er bei Kursen um 450 Dollar seinen Bestand deutlich auf und verdoppelte 2013/2014 seine Position nochmals bei Kursen zwischen 510 und 655 Dollar. Und selbst nach dem verhagelten Jahr 2018 notiert der Kurs heute noch immer bei 950 Dollar und damit deutlich höher als bei Akres sämtlichen Käufen.

Aktie im Fokus: Markel Corp.

Versicherungsunternehmen hatten es in den letzten Jahren nicht leicht. Sie mussten sich immer schlimmeren Großschadensereignissen stellen und auf der anderen Seite reduzieren die anhalten niedrigen Zinsen ihre Fähigkeit, auskömmliche Renditen mit den eigenommenen Versicherungsprämien zu erwirtschaften.

Markel war in den letzten Jahrzehnten eine der besser verwalteten Versicherungsgesellschaften, was natürlich überwiegend daran liegt, dass sie einen überdurchschnittlich hohen Anteil ihres Floats in Unternehmen anlegt und somit weit überdurchschnittliche Renditen eingefahren hat.

Man verfolgt bei Markel also in etwa das gleiche Business-Playbook wie das große Vorbild Berkshire Hathaway. Operativ kann man mit beständigen Gewinnen aus dem Versicherungsgeschäft punkten und investiert in die Prämien in ein relativ risikoarmes festverzinsliches Portfolio und ein deutlich größeres Aktienportfolio.

Gegenüber Berkshire hat Markel allerdings den Vorteil, dass Berkshire gut 20 Mal so groß ist wie Markel und somit bei der Auswahl seiner Investments und Beteiligungen viele lukrative, aber zu kleine, Unternehmen gar nicht erst ins Visier nehmen kann. Und Markel spielt seinen Vorteil geschickt aus und so gelang es in den letzten 20 Jahren, den Buchwert je Aktie um 775 Prozent zu steigern, während der von Berkshire "nur" um 500 Prozent zulegen konnte.

Schuster, bleib bei Deinem Leisten

Obwohl das Wachstum über einen langen Zeitraum besser war als das von Berkshire, hat es bei Markel in den letzten Jahren doch etwas nachgelassen. Markel hat bis vor einigen Jahren ausschließlich in börsennotierte Unternehmen investiert und damit eine weitaus überdurchschnittliche Performance erzielt. Vor einigen Jahren begann man allerdings damit, beträchtliche Summen in Markel Ventures zu investieren, eine eigene Buyout-Tochter, und in einige Rückversicherungs-Asset-Manager, die in Markels "Others"-Segment zusammengefasst sind.

Während diese neuen Unternehmungen Markels Erträge gesteigert haben, brachten sie jedoch auch teilweise erheblichen Abschreibungsbedarf mit sich; unter anderem einen vollständige Wertminderung des Goodwill beim Catco-Business und dann auch noch bei Fonds, die direkt in Catco-Produkte investiert hatten.

Es gibt daher zunehmend Stimmen, die Markel raten, sich lieber wieder auf seine bewährte Erfolgsstrategie zu konzentrieren.

So hat Markel im Versicherungsgeschäft in den letzten 15 Jahren eine durchschnittliche Schadensquote von 96 Prozent vorzuweisen und belegt damit, dass man die Eintrittswahrscheinlichkeiten und potenziellen Schadenshöhen sehr konservativ und auskömmlich rechnet. Der Klimawandel bringt mehr Großschadensereignisse mit sich und damit einhergehend höhere Kosten. Andererseits passen die Versicherungen ihre Prämien dem folgend an, was zu einem höheren Float führt mit entsprechend besseren Aussichten für Markels Investmentansatz.

Das Rückversicherungsgeschäft war in den letzten Jahren hingegen eine Herausforderung, weil es unter der zunehmenden Konkurrenz von branchenfremden Investoren leidet. Diese dringen in den Mark ein, weil sie hier attraktivere Renditen wittern, als sie mit Anleihen erzielen können, was zu einem Preiskampf geführt hat und damit auch zu teilweise kostspieligen Unterdeckungen.

Bei seinem Anleiheportfolio setzt Markel strikt auf Sicherheit und hat zu 90 Prozent Anleihen mit dem Rating AAA oder AA im Bestand. Die Verzinsung ist entsprechend nicht berauschend, aber dafür entsteht auch kaum Wertberichtigungsbedarf. Dennoch bergen die anhaltend niedrigen Zinsen ein zunehmendes Risiko, denn vormals höher verzinste Anleihen laufen aus und können nicht mehr zu den früheren attraktiven Zinssätzen reinvestiert werden, so dass das Renditeniveau im Anleiheportfolio tendenziell weiter abschmilzt.

Der größte Ertragshebel liegt natürlich in Markels Investmentportfolio. Zum Jahresende 2018 betrug es rund 5,75 Milliarden Dollar und dank des starken Jahresstarts dürfte es aktuell zwischen 10 und 15 Prozent höher notieren, also in einem Bereich von knapp 6,5 Milliarden Dollar. Damit macht alleine das Aktienportfolio die Hälfte der aktuellen Börsenkapitalisierung von Markel aus, die bei rund 13 Milliarden Dollar liegt.

Das vergleichsweise hohe Bewertungsniveau an den Aktienmärkten in den letzten Jahren hat es allerdings auch hier für Markel schwieriger gemacht, attraktive Anlageobjekte zu finden. Buffett steht also nicht alleine vor diesem Dilemma. Und dies erklärt auch, weshalb sich Marvel mehr schlecht als recht an Marvel Ventures versucht, um bei nicht börsennotierten Unternehmen halbwegs günstig zum Zug zu kommen.

Wie der kräftige Markteinbruch Ende 2018 zeigt, sollte man aber wohl lieber bei der bewährten Strategie bleiben und auf börsennotierte Aktienwerte setzen. Mit der nötigen Geduld kommen periodisch immer wieder mal günstige Einstiegschancen und bieten Einstiegskurse mit 20 oder sogar 30 Prozent reduzierten Kursen.

Das würde auch Chuck Akre gefallen, denn wenn man sich mal den langfristigen Chart von Markel ansieht, dann ging es eigentlich fast immer nur deutlich bergauf mit dem Kurs. Und die wenigen heftigeren Kurseinbrüche stellten sich im Nachhinein immer wieder als gute Einstiegs- oder Nachkaufgelegenheiten heraus.

Chuck Akre setzt seit mehr als 20 Jahren auf Markel und wurde für sein geduldiges und langfristiges Festhalten an diesem Investment mit weit überdurchschnittlichen Renditen belohnt. Und in der Folge auch seine Anleger, die sich bei Akre in guten, unaufgeregten Händen wissen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

präsentiert Durchbruch mit Qwen 2.5 Max!")