Der Aktienscreener: Drei Dauerläufer-Aktien aus der Schweiz! - Drei Aktien für die Ewigkeit?

Hallo Trader, Hallo Investoren

Bevor ich euch heute gleich drei Unternehmen vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube anseht.

Aktien in stabilen Aufwärtstrends die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsmäß einfach zu handeln.

Aktien die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil.

Da es wirklich viele spannende Unternehmen in der aktuellen Liste gibt, habe ich mich entschieden, heute nicht nur ein Unternehmen, sondern drei Unternehmen zu besprechen. Um den zeitlichen Rahmen nicht zu sprengen, werde ich allerdings nicht so ausführlich wie sonst auf die einzelnen Unternehmen eingehen.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Wie ich damit interessante Unternehmen entdecke, zeige ich euch jetzt!

Meine Vorgehensweise

Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien" aus. Zum Schluss muss ich nur noch das Template laden und schon werden mir die voreingestellten Kriterien angezeigt. Die Gesamtgewichtung setzt sich aus zwei technischen Kriterien zusammen:

- Stabiles Kurswachstum über 10 Jahre / Gewichtung: 60 %

- Monkey-Trader Indikator über 260 Handelstage / Gewichtung: 40 %

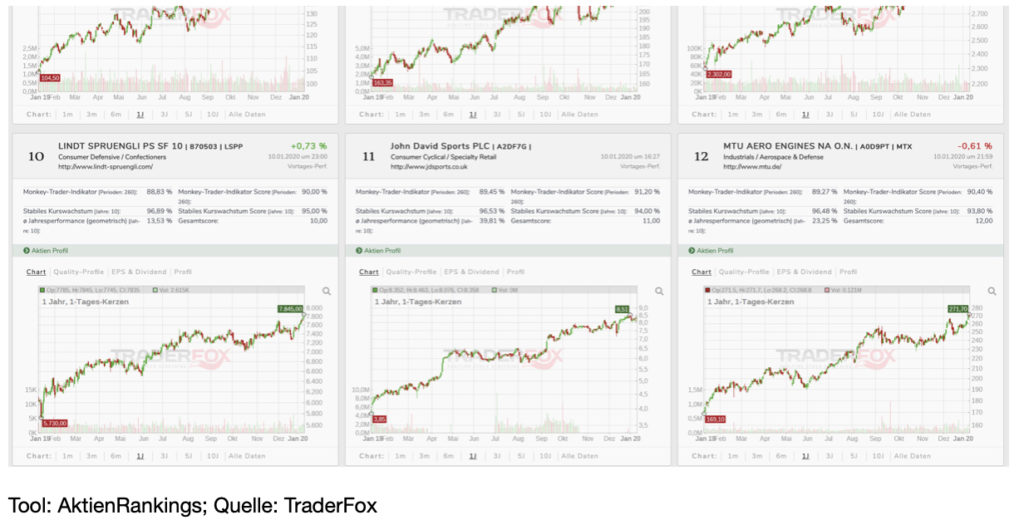

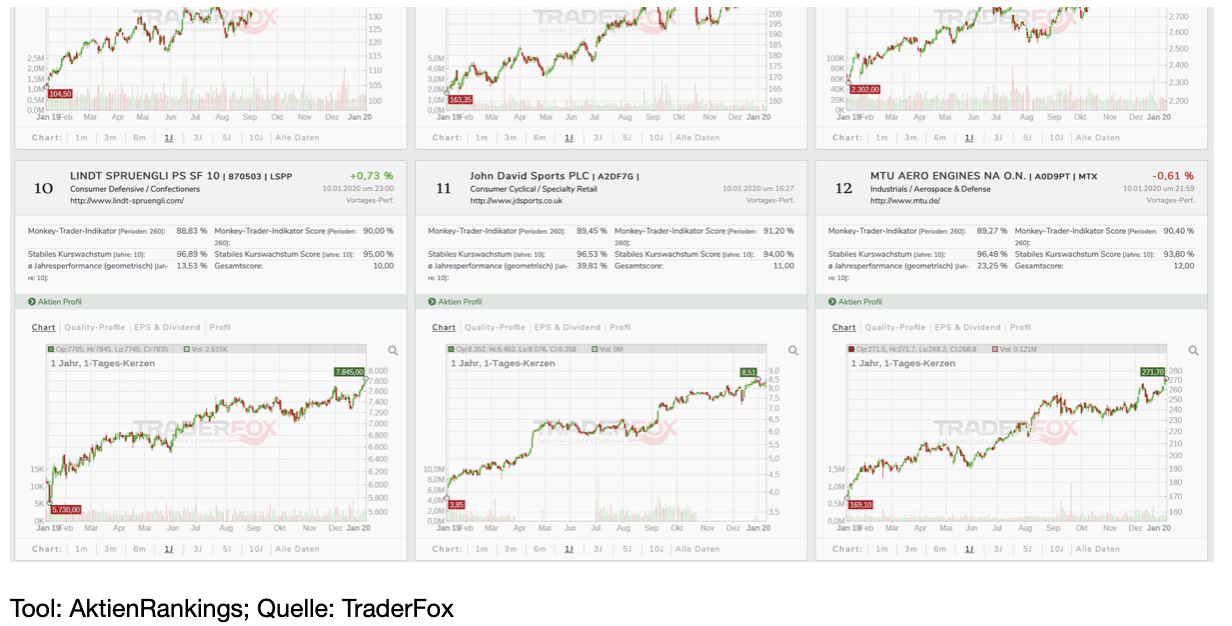

Während das Kriterium "stabiles Kurswachstum" stabil steigende Kursverläufe anzeigt, wird mit dem Kriterium "Monkey-Trader" aufgezeigt, an wie vielen Handlestagen ein zufällig agierender Trader Gewinne erzielt hätte. Als Scan-Kriterium wird die durchschnittliche Jahresperformance auf Sicht von zehn Jahren mit einer jährlichen Mindestperformance von 12 % angegeben. So bleiben nach dem Scan-Vorgang letztlich noch 135 Aktien übrig. Anhand der Info-Boxen erhalte ich einen schnellen visuellen Überblick, über die einzelnen Aktien.

Dabei habe ich mich heute für drei Unternehmen aus der Schweiz entschieden. Diese sind: Givaudan (Platz 9), Lindt Spruengli (Platz 10) und Partners Group Holding (Platz 17). Ganz weit vorne mit dabei ist nach wie vor Geberit. Das Unternehmen hatte ich im August besprochen und konnte seitdem unter sehr geringen Schwankungen gut 20% zulegen.

Givaudan (GIVN) ist einer der weltweit führenden Hersteller und Entwickler von Duftstoffen und Aromen. Diese finden Verwendung beispielsweise in Lebensmitteln, Getränken, Körperpflegeprodukten und Parfums. Givaudan beliefert unter anderem Unternehmen wie Unilever oder L´Oréal. Bekannte Parfums die im Auftrag anderer Unternehmen entwickelt wurden sind u.a. Eau de Eden von Cacharel oder Obsession von Calvin Klein. Givaudan verfügt insgesamt über 200 Jahre Erfahrung in der Welt der Düfte und ist somit eines der ältesten Häuser in diesem Unternehmenssektor. Nach eigenen Angaben ist das Unternehmen mit einem Marktanteil von 25% der Marktführer in seinem Bereich.

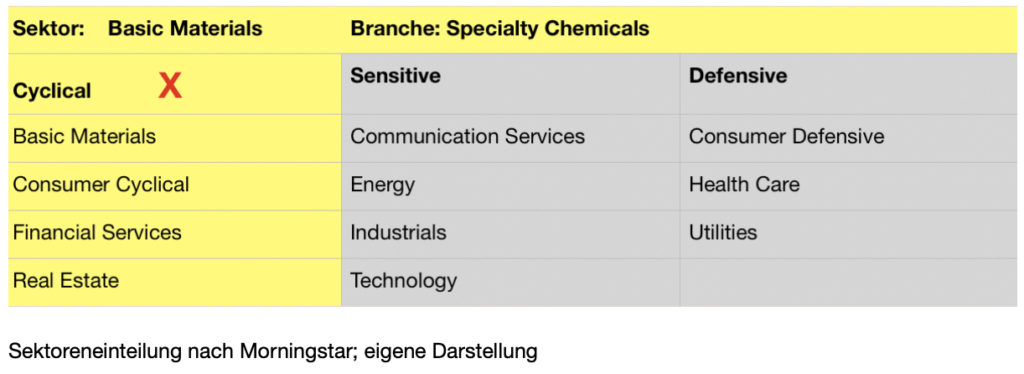

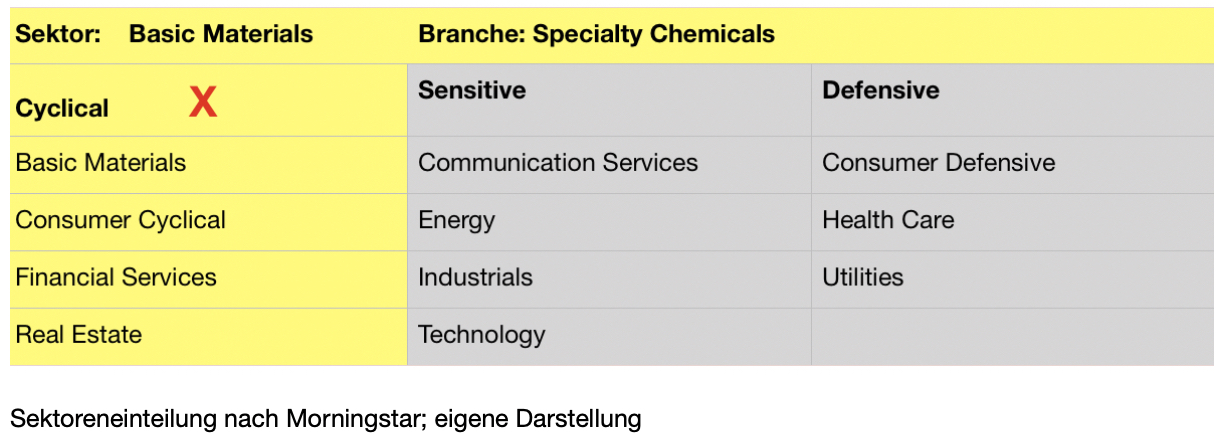

Das Unternehmen hat mehr als 13500 Mitarbeiter an 148 Standorten die über die ganze Welt verteilt sind. Der Hauptsitz befindet sich in Vernier in der Schweiz. Mit einer Marktkapitalisierung von 27,70 Mrd. Schweizer Franken gehört es zu den 30 größten Unternehmen der Schweiz. Givaudan fällt in den Sektor "Basic Materials" und ist der Spezialchemie-Branche zuzuordnen.

Segmente

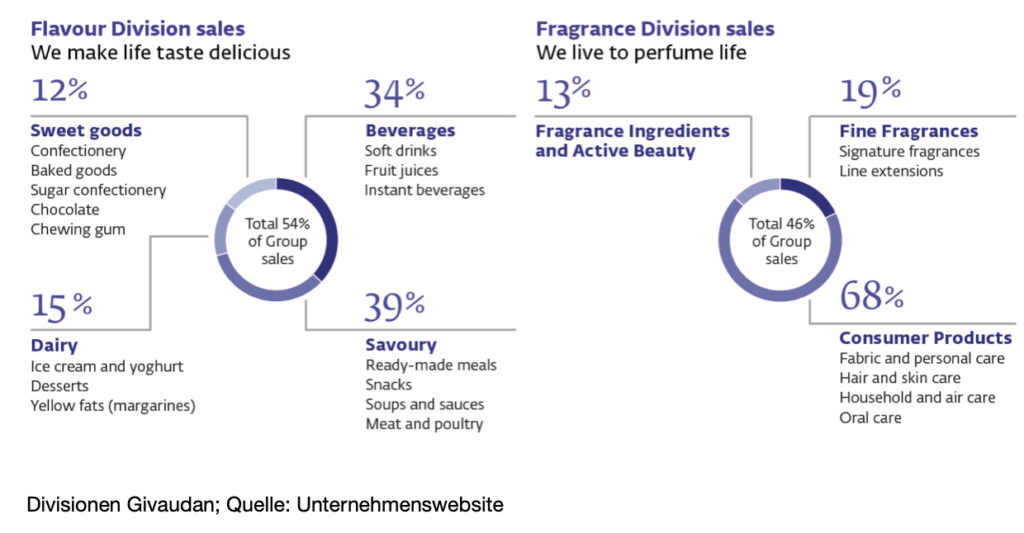

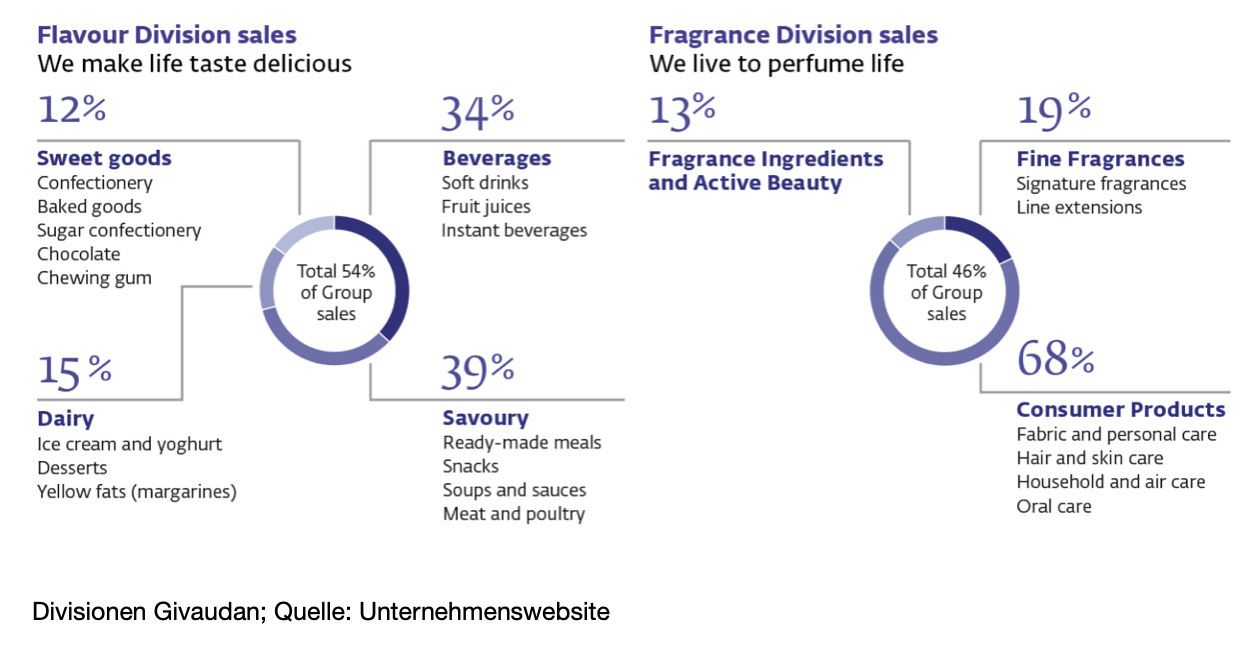

Der bereinigte Gesamtumsatz belief sich in 2018 auf 5,53 Mrd. CHF. In der ersten Jahreshälfte 2019 lag der Umsatz bereits bei 3,1 Mrd. CHF, was eine YoY-Steigerung um 15% darstellt und damit das Gesamtjahr 2018 übertroffen haben dürfte. Das Geschäft ist in zwei Bereiche aufgeteilt: Flavours (Aromen) und Fragrences (Duftstoffe). Dabei wurden 54% des Umsatzes in 2018 mit der Sparte Aromen erzielt. Zu unterscheiden ist hier zwischen den Bereichen Herzhaftes, Süßes, Getränke und Milchprodukte.

Der Bereich Duftstoffe machte 46% des Umsatzes aus, wobei dieser Bereich in drei Unterbereiche aufgegliedert ist. Mit mehr als zwei Dritteln macht der Bereich Konsumgüter hier den größten Teil aus.

Positiv zu bewerten ist, dass die beiden Divisionen in etwa gleich schwer wiegen, wodurch eventuelle Schwächen in einem Bereich gut durch den anderen Bereich ausgeglichen werden können.

Die größten Umsätze werden dabei in der Region Europa, Afrika und Mittlerer Osten erzielt (36 %). Gefolgt von der Asien-Pazifik-Region (27%), Nordamerika (26 %) und Lateinamerika (11%), wobei das größte Wachstum in Lateinamerika erzielt wurde und in den nächsten Jahren dort, sowie im Asien-Pazifik Raum wohl auch das größte Wachstum zu erwarten ist.

Kennzahlen und AAQS-Score

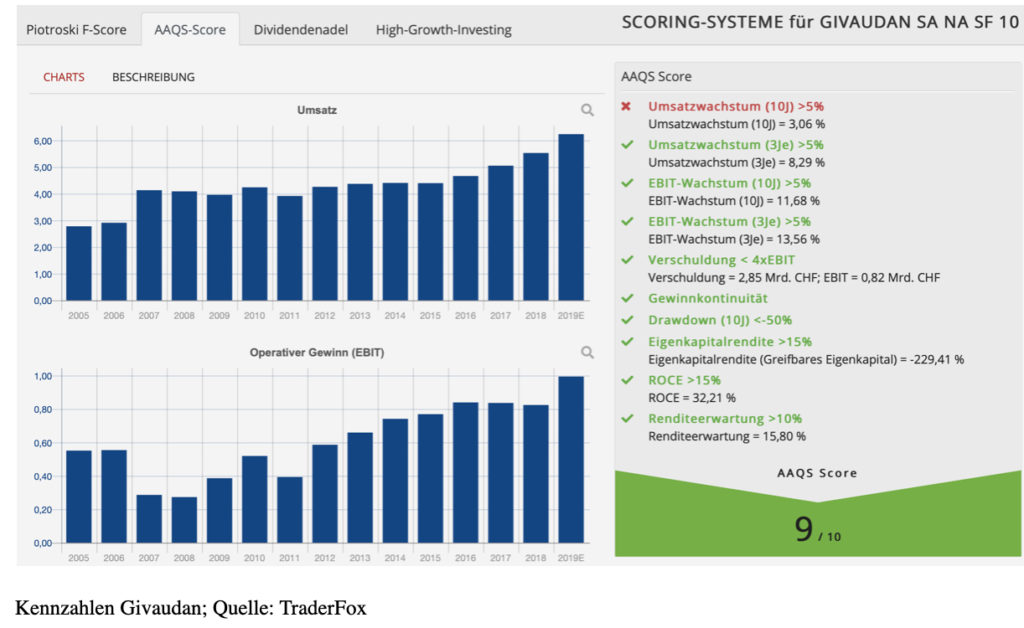

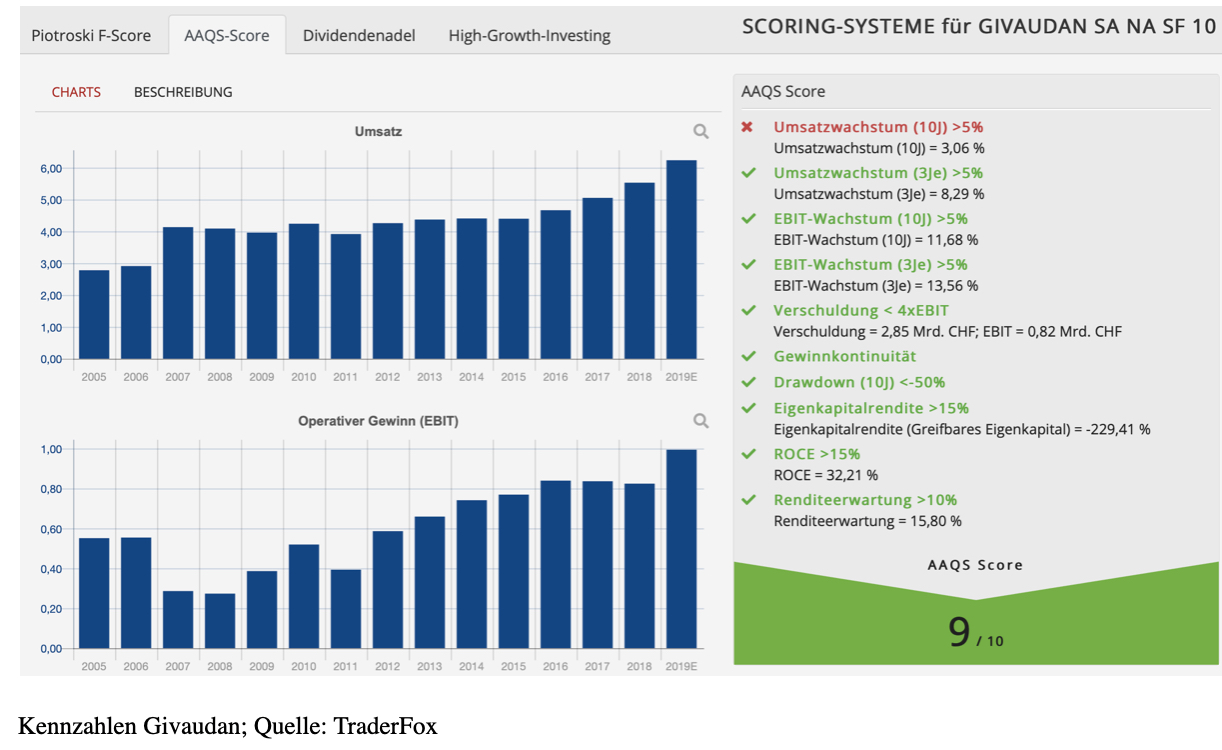

Wenn wir einen Blick auf den AAQS-Score werfen, sehen wir, dass Givaudan nach diesem Score sehr gute 9 von 10 möglichen Punkten bekommt. Der Alle Aktien Qualitätsscore wurde 2018 von Jonathan Neuscheler vorgestellt. Bei diesem Scoring-System wird jede Aktie in vier Kategorien geprüft:

Bei der Eigenkapitalrendite hat sich in der Abbildung ein Fehler eingeschlichen. Diese beläuft sich aktuell auf 20% und liegt damit im Durchschnitt der letzten drei Jahre. Auch das ROCE mit über 32% ist ausgezeichnet. Da auch die Konkurrenten wie Symrise und International Flavors and Fragrances ausgezeichnete ROEC´s von über 30% haben und dies über einen längeren Zeitraum hinweg, deutet dies insgesamt auf eine sehr gesunde Branche hin.

Das KUV mit 4,5 liegt zwar über dem der Konkurrenten wie z.B. Symrise (3,5), allerdings liegt es deutlich unter dem Zehnjahresdurchschnitt von 6. Das KGV ist seit Jahren stark rückläufig und liegt bei knapp 40, wobei der Zehnjahresdurchschnitt bei 65 liegt. Das Dividendenwachstum lag die letzten fünf Jahre im Durchschnitt bei niedrigen 5%. Die Dividende liegt aktuell bei 2 %. Das mag nicht viel erscheinen, liegt aber daran, dass Givaudan das Geld vornehmlich für gezielte Übernahmen bereithält.

Wachstumsaussichten

Das Ziel des Unternehmens für 2020 ist es, durch profitables und verantwortungsvolles Wachstum weitere Werte für seine Kunden zu schaffen. Dies versucht das Unternehmen einerseits durch ständig neue Innovationen zu erzielen. So hat das Unternehmen in Paris eine sogenannte Digital Factory in Paris ins Leben gerufen, um innerhalb des Konzerns den digitalen Wandel zu beschleunigen und um Trends schnellstmöglich zu erkennen. Durch die erst kürzlich erfolgte Eröffnung eines Innovationszentrums in Zürich und der Einführung von "Carto" will Givaudan die Regeln der Duftkreation neu definieren. Dabei ist

"Carto” ein auf künstlicher Intelligenz (KI) basiertes Tool, das Wissenschaft und Technologie in den Dienst des Parfümeurs stellt. Es ermöglicht den intelligenten Einsatz einer "Odour Value Map” (eine schematische Darstellung der Geruchswerte zahlreicher Ingredienzien), um die olfaktorische Leistung in der finalen Formulierung zu maximieren. Künftig soll das Konsumentenverständnis genutzt werden, um den Parfümeuren zusätzliche Daten zu liefern, die ihnen helfen sollen, noch raffiniertere Duftakkorde zu kreieren.

Das Wachstum wird andererseits aber auch durch Übernahmen forciert. Seit 2014 gab es insgesamt elf Akquisitionen. Darunter z.B. "Expressions Parfumées" das Naturprodukte verkauft und damit erheblich zum Umsatzwachstum im letzten Jahr beitragen konnte. Eine weitere Übernahme im Bereich "Naturprodukte" gab es mit dem vietnamesischen Unternehmen "Golden Frog".

Nun schaue ich mir noch die Kursentwicklung an:

Givaudan ist seit 2010 an der Börse gelistet. Im Tief lag der Kurs 2001 bei 390 CHF. Seitdem konnte der Kurs, abgesehen von zwei heftigen Rücksetzern in 2008 und 2011, woran sich der zyklische Charakter der Aktie erkennen lässt, beinahe ohne Unterbrechung bis auf 3000 CHF zulegen. Sieht man sich den volladjustierten Chart an, der alle Splits und Dividenden miteinbezieht, steht der Kurs aktuell bei knapp 5000 CHF. Momentan konsolidiert die Aktie auf hohem Niveau. Ich könnte mir vorstellen, und das ist wie immer natürlich nur meine Meinung und keine Empfehlung, die Aktie bei einem Rücksetzer auf der Trendkanallinie bei circa 2700 CHF antizyklisch zu kaufen oder ihr bei einem Ausbruch auf ein neues Hoch bei 3068 CHF zu folgen. Der Wert bietet sich nebenbei auch für einen langfristigen antizyklischen Einstieg an, sollte es irgendwann zu heftigeren Einbrüchen an den Märkten kommen.

Lindt & Sprüngli (LSPP) ist ein Schweizer Schokoladenhersteller mit einer Unternehmensgeschichte von fast 175 Jahren. Neben der Hauptmarke Lindt produziert und vertreibt das Unternehmen auch Schokoladen und Pralinés u.a. unter dem Namen Ghirardelli, Hofbauer und Küfferle. Dabei ist das Unternehmen in mehr als 120 Ländern aktiv. Die Produkte, die in acht Fabriken in Europa und den USA produziert werden, vertreibt das Unternehmen in eigenen Geschäften wie auch über ein internationales Netzwerk, bestehend aus zahlreichen Distributoren, rund um den Globus. Lindt hat unternehmensweit strenge Einkaufsrichtlinien, die mit dem Einkauf der feinsten Kakaobohnen beginnen und mit individuell entworfenem Verpackungsmaterial enden. Vor ihrer Bearbeitung werden alle Lieferungen strengstens auf ihre Qualität überprüft.

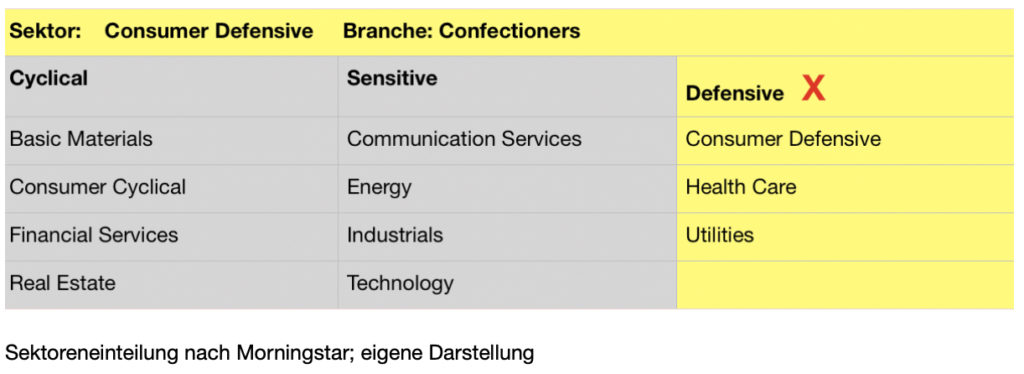

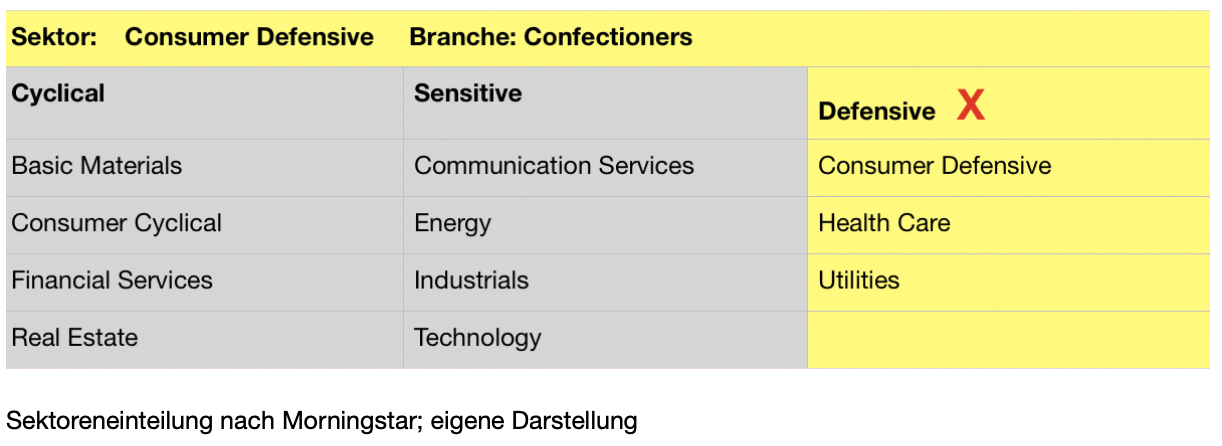

Der Hauptsitz von Lindt befindet sich in Kilchberg. Das Unternehmen hat aktuell eine Marktkapitalisierung von 20,14 Mrd. CHF und gehört dem Sektor "Consumer Defensive" und der Branche "Confectioners" an.

Segmente

Laut Statista wird der weltweite Umsatz im Segment Schokolade in 2020 etwa 109,5 Mrd. € betragen, wobei im Jahr 2023 bereits ein Marktvolumen von 120,1 Mrd. € erreicht werden soll, was einem jährlichen Wachstum von 3,1% entspricht. Lindt & Sprüngli setzte in 2019 insgesamt 4,51 Mrd. CHF (4,18 Mrd. €) um, wie in dieser Woche vermeldet wurde, was einem Marktanteil von etwa 5% entspricht. Wenngleich dies auf den ersten Blick nicht sonderlich viel erscheint, ist das Unternehmen dennoch global gesehen der führende Schokoladen- und Pralinenhersteller im Premiumsegment. Das Unternehmen schafft es erfolgreich, sich vom Massenmarkt der u.a. von Hershey (Kitkat) und Mondelez (Milka) bedient wird abzusetzen und wird nachweislich als Premiumhersteller gesehen. Dabei wuchs das Unternehmen in 2019 mit 4,5% stärker als der Gesamtmarkt, woraus zu schließen ist, dass Lindt & Sprüngli Marktanteile hinzugewinnen konnte.

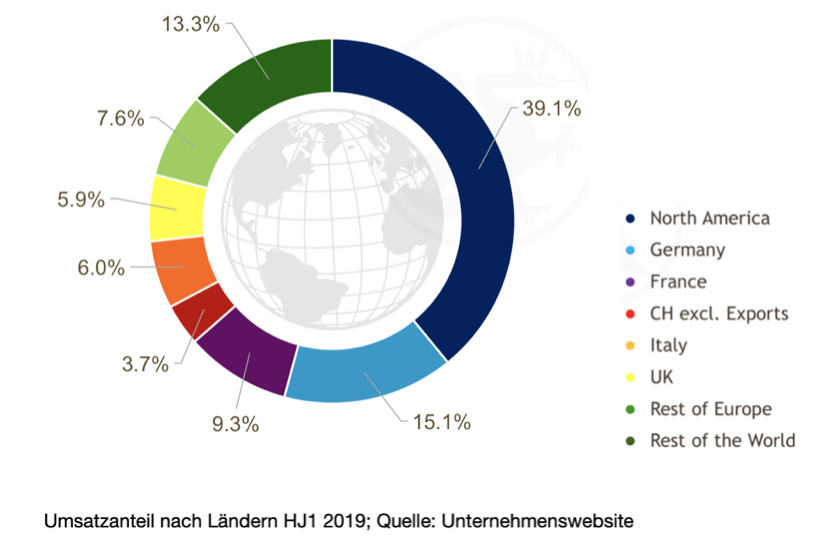

Lindt & Sprüngli ist bezüglich der Unternehmenssteuerung nach Ländergesellschaften organisiert und in drei Geschäftssegmente aufgeteilt: Nordamerika, Europa und Rest der Welt. Wie in der unteren Abbildung zu sehen, ist der bedeutendste Markt neben Nordamerika wozu neben den USA auch Mexiko und Kanada zählen, nach wie vor Deutschland. Wenngleich das Segment "Rest der Welt" mit 13,3% nicht Mal ein Fünftel der Umsätze ausmacht, lauert hier mit Ländern wie Japan, China und Südafrika wohl in den nächsten Jahren mit das größte Wachstum.

Kennzahlen und AAQS-Score

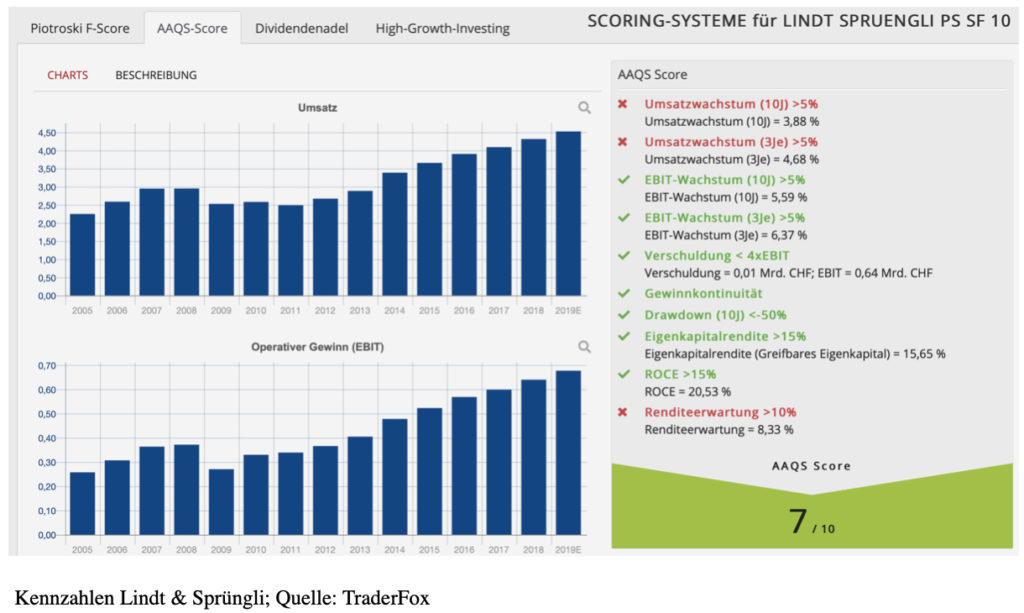

Am Dienstag gab Lindt & Sprüngli die vorläufigen Zahlen für das Gesamtjahr 2019 bekannt. Währungsbereinigt steigerte das Unternehmen den Umsatz um 4,5%; das organische Wachstum dagegen lag bei 6,1% und damit konnte langjährige Wachstumsziel das laut Konzernaussagen bei 5-7% liegt, erfüllt werden. Analysten hatten im Vorfeld mit einem etwasgeringeren Wachstum gerechnet. Dabei hatten alle Regionen zum Wachstum beigetragen, wobei Europa organisch 6,2%, Nordamerika 5,4% und der Rest der Welt mit 7,6% gewachsen war. Sehen wir uns das Umsatzwachstum auf Sicht der letzten 10 bzw. 3 Jahre an, wo es jeweils unter 5% lag, dann sehen wir hier eine ganz klar positive Entwicklung. Das gleiche gilt für den operativen Gewinn, der mit 7,8% ebenfalls wieder steigend ist. Positiv hervorzuheben ist, dass Wachstum, wenngleich nicht hoch, so doch sehr beständig ist. Die Nettomargen liegen mit 11,25% in einem guten Bereich und sind mehr als doppelt so hoch wie z.B. beim schweizerischen Konkurrenten Barry Callebout, was darauf hindeutet das Skaleneffekte erzielt werden können, und dass die Verhandlungsmacht gegenüber Zulieferern groß ist, wodurch attraktivere Preise erzielt werden können. Die starke Position der Marke und deren Bekanntheit zeugen von einem Burggraben. Dies wird auch durch das stabile und hohe ROCE von über 20% bestätigt. Darüber hinaus ist das Unternehmen so gut wie schuldenfrei, und das, obwohl sich das Unternehmen ja doch in einer kapitalintensiven Branche befindet. Die Dividendenrendite liegt aktuell bei knapp 1,5%; das ist nicht viel, allerdings zahlt das Unternehmen bereits seit 32 Jahren kontinuierlich Dividende.

Wie auch Givaudan ist Lindt & Sprüngli keinesfalls ein Schnäppchen; war es aber die letzten Jahre auch nicht. Das KUV liegt aktuell bei 4,5 (10 Jahresdurchschnitt: 6), während das KGV in 2019 bei 38 lag, wobei der Zehnjahresdurchschnitt bei 45 liegt.

Wachstumsaussichten

In einem zunehmend gesättigten Marktumfeld kann das Unternehmen insbesondere von seiner Innovationsstärke punkten. Innovative Produkte wie z.B. der Goldhase tragen entscheidend zum weiteren Wachstum des Unternehmens bei. Momentan hat das Unternehmen mehr als 500 Projekte weltweit in seiner langfristigen Pipline. Dabei vergeht kein Jahr, ohne dass das Unternehmen neue Kreationen auf den Markt bringt. Um den sich stetig verändernden Konsumentenbedürfnissen gerecht zu werden, arbeiten weltweit rund 90 Spezialisten daran, dass sich daraus neue Verkaufsschlager ergeben werden. Dabei ist die Wachstumsstrategie des Unternehmens stark auf die lokalen Besonderheiten der einzelnen Märkte ausgerichtet. Während zum Beispiel in Japan die Expansionsstrategie vorwiegend durch die Eröffnung neuer Cafés und Geschäfte vorangetrieben wird, setzt das Unternehmen in China den Fokus auf E-Commerce und den nachhaltigen Ausbau der Distributionspartnerschaften. In Brasilien hingegen wird ein starker Fokus auf Joint Venture Partner im Retail gerichtet. Dass sich die Strategie auszahlt, zeigen die gerade erst veröffentlichten Zahlen.

Nun schaue ich mir noch die Kursentwicklung an:

Die Lindt Spruengli Aktie kennt seit vielen Jahren nur den Weg nach oben. Dieser verläuft zwar nicht steil, aber dennoch stetig, mit immer wieder kurzen Seitwärtsphasen und nur geringen Rücksetzern mit kaum mehr als 15%. Nach Vorlage der aktuellen Quartalszahlen in dieser Woche notiert die Aktie nun auf Allzeithoch und bietet sich für eine Trendfortsetzung an.

Partners Group (PGHN) ist eine international tätige Vermögensverwaltungsgesellschaft mit einem verwalteten Vermögen von knapp 80 Mrd. Euro. Die Unternehmensgruppe investiert für über 900 institutionelle Investoren, um Überrenditen durch Privatmarktanlagen zu erzielen. Zu den Kunden zählen u.a. Pensionsfonds, Banken und Versicherungen. Zur Produktpalette gehören Anlageprodukte und Spezialmandate in den Bereichen Private Equity (nichtbörsliche Aktieninvestments), Private Debt (Finanzierungen), Private Infrastructure (Infrastruktur), Private Real Estate (Immobilien) und Liquide Privatmärkte.

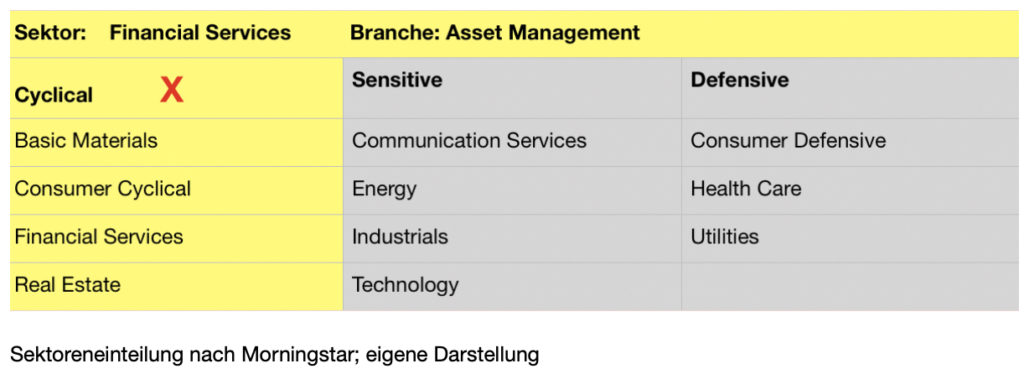

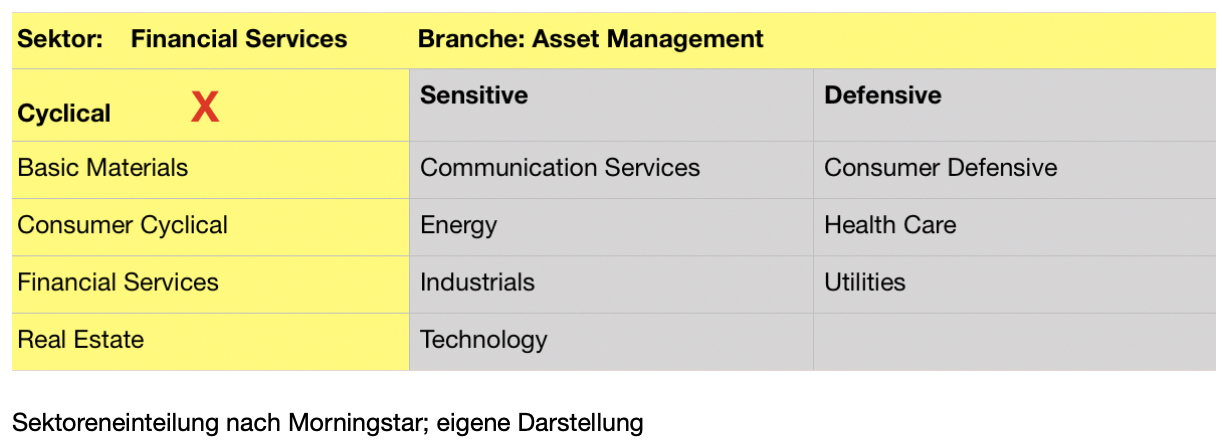

Mit mehr als 1300 Mitarbeitern an über 20 weltweiten Niederlassungen ist die Unternehmensgruppe global vertreten. Die Partners Group wurde 1996 gegründet, ist seit 2006 an der Börse gelistet und hat ihren Firmensitz in Baar-Zug. Die Marktkapitalisierung liegt aktuell bei 24,17 Mrd. CHF. Das Unternehmen ist dem Sektor der Financial Services und der Asset Management-Branche zuzuordnen.

Segmente

Zum 30. Juni 2019 verwaltete das Unternehmen ein Vermögen von 79,8 Mrd. Euro, was eine Steigerung zum Ende des Jahres 2018 von 8% darstellt. Dabei kommt das meiste zu verwaltende Geld aktuell aus Großbritannien mit 22%; mit knapp einem Drittel kommt das meiste Geld eindeutig von den Pensionskassen. Wie zu sehen, gibt es aber sowohl nach Art als auch nach Region insgesamt eine gute Diversifikation.

Wo wird dieses Geld nun investiert? Der Schwerpunkt liegt hier eindeutig auf hochwertigen Vermögenswerten im mittleren Marktsegment, die sich in der Wachstumsphase befinden. Als langfristig orientierter Investor investiert die Partners Group gezielt in Unternehmen und Anlageprojekte, bei denen von weiterem Wachstum und operativen Verbesserungen ausgegangen wird.

Dabei wird das zur Verfügung stehende Geld zur Hälfte in den Bereich Private Equity investiert, und dort vor allem in erstklassige Unternehmen aus den Segmenten Industrials, Healthcare, Consumer Services und Technology. Als Beispiel sei hier Cerba HealthCare genannt, ein führender Anbieter von Laboratorien für klinische Pathologie.

Mit der anderen Hälfte werden die Bereiche Infrastructure, Immobilien und Finanzierungen abgedeckt. So investiert das Unternehmen in attraktive Immobilien mit Entwicklungspotential, wie z.B. den CB16 Tower, einem Bürogebäude im Geschäftsviertel La Défense in Paris. Im Bereich Infrastruktur-Anlagen sei auf Seabras-1 verwiesen, dem ersten, auf dem Meeresboden verlaufenden, direkten Glasfaserkabel zwischen New York und São Paulo. Weiterhin werden Finanzierungslösungen für herausragende Unternehmen angeboten. Als Beispiel sei hier die europäische Kaffeehauskette Caffè Nero genannt.

Kennzahlen und AAQS-Score

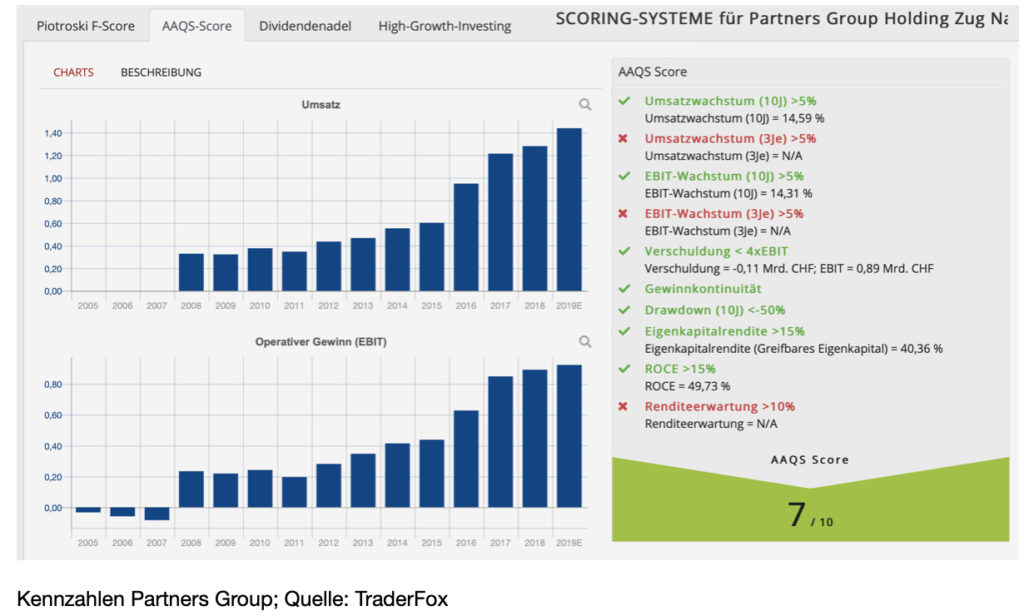

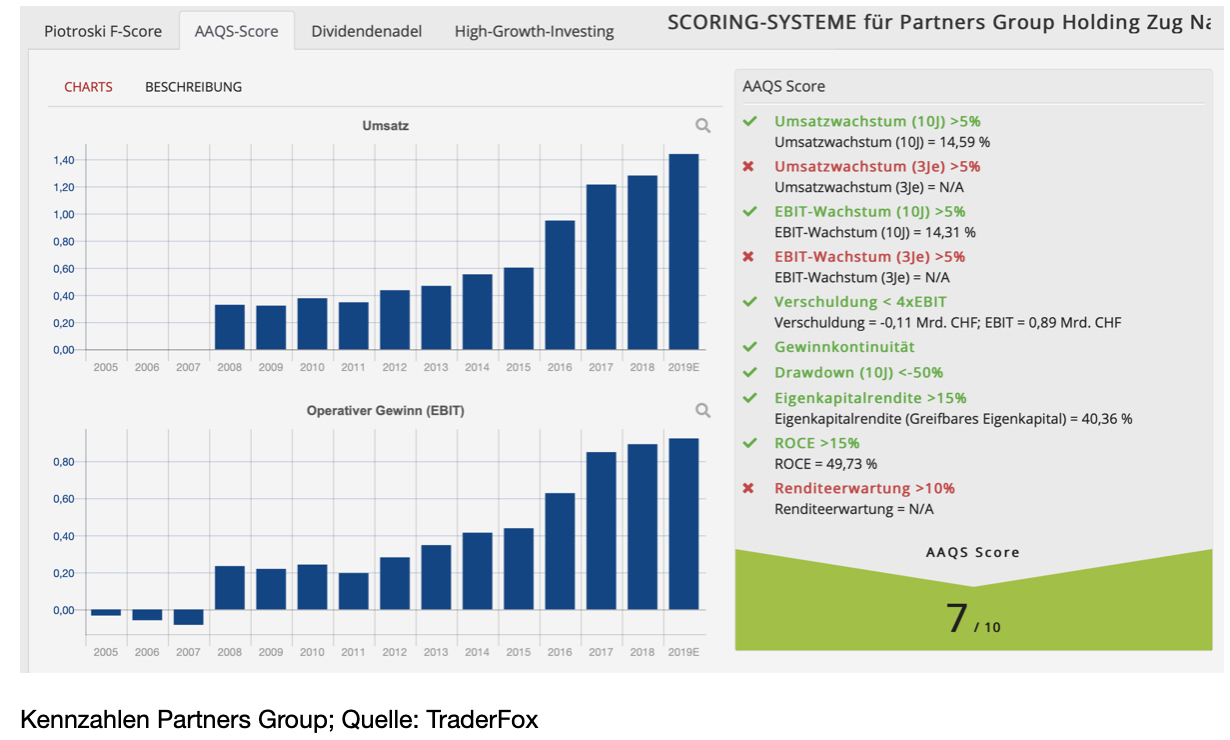

Wenn die Datenbank für ein Unternehmen nicht alle Zahlen parat hat, wie dies hier der Fall ist, dann erscheint im Scoring-System, wie in der Abbildung zu sehen, ein N/A. Aus diesem Grund zeigt das Scoring hier auch nur 7 von 10 Punkten an, obgleich der Partners Group nach dem AAQS-Score 9 von 10 möglichen Punkten erhält. Die Renditeerwartung die ich hochgerechnet habe, da mir bisher nur die Halbjahreszahlen für 2019 vorliegen, und die ja eine Kombination aus EBIT-Wachstum und Free-Cashflow Rendite ist, liegt bei knapp 9% und damit ganz knapp unter den geforderten 10%, wofür es 0 Punkte gibt.

Auf die zu verwaltenden Kundengelder konnten im ersten Halbjahr 2019 14% höhere Fixgebühren (Management Fees) von 552 Mio. CHF verbucht werden. Die ergänzenden erfolgsabhängigen Kommissionen fielen jedoch von 175 Mio. CHF auf 130 Mio. CHF, was zu einem stagnierenden Halbjahresergebnis von 397 Mio. CHF geführt hatte. Das sehe ich allerdings nicht als Problem; da es ja vor allem die Management Fees sind, welche die kontinuierlichen Erträge in die Kasse spülen. Und da die Eigenkapitalrendite und das ROEC weiterhin bei über 40% liegen, so wie seit Jahren schon, deutet dies auf alle Fälle auch auf einen sehr guten Einsatz des Geldes hin.

Das Umsatzwachstum der letzten drei Jahre beläuft sich auf knapp 13%, während sich das EBIT-Wachstum, bezogen auf drei Jahre auf knapp 15% beläuft. Die Nettogewinnmargen beliefen sich die letzten fünf Jahren auf konstant 60%, was ebenfalls beeindruckend ist, da sie fast doppelt so hoch sind wie die der Konkurrenten wie BlackStone oder Blackrock. Weiterhin ist das Unternehmen quasi schuldenfrei.

Das KGV von 29 ist deutlich höher als das der Konkurrenten Blackstone (25) oder Blackrock (19); allerdings rechtfertigt die gute Ergebnisentwicklung, meines Erachtens, eine hohe Bewertung.

Das Dividendenwachstum der letzten fünf Jahre liegt bei durchschnittlich 25 %. Das ist ordentlich. So konnte die Dividendenrendite seit 2013, als sie noch 0,79% ausmachte, auf 2,60% in 2019 verdreifacht werden.

Wachstumsaussichten

Ende November 2019 hatte das Unternehmen seinen Privatmarktausblick für das Jahr 2020 veröffentlicht und dem Ausblick die Devise: "Offensive ist die neue Defensive" vorangestellt. Begründet wird dies u.a. mit geringen Wachstumsprognosen und hohen Bewertungen, sowie der geopolitischen Unsicherheit. Dies heißt, dass in einem Markt in dem das Wachstum der Haupttreiber für Renditen ist, sich insbesondere auf überdurchschnittlich wachsende Subsektoren konzentriert und ein praxisnaher Ansatz für Governance angewandt wird. Beispiele für attraktive Trends in Subsektoren sind u.a. die wachsende Nachfrage nach Dienstleistungen für Haustiere und Veterinärmedizin.

Im Bereich der Infrastruktur sieht das Unternehmen u.a. attraktive Chancen im Bereich der sauberen und zuverlässiger Energie, sowie im Bereich Midstream-Infrastruktur.

Im Real Estate Bereich sucht die Partners Group nach Anlagen, die sowohl Wertschöpfungspotenzial als auch Kapitalschutz durch vorhandene Cashflows bieten. Schwerpunkte sind Standorte, die von struktureller Nachfrage wie Bevölkerungs- und Beschäftigungswachstum sowie günstigen Immobilien-Fundamentaldaten wie niedrigen Leerstandsquoten und der begrenzten Gefahr eines übermässigen Neuangebots profitieren.

Nun schaue ich mir noch die Kursentwicklung an:

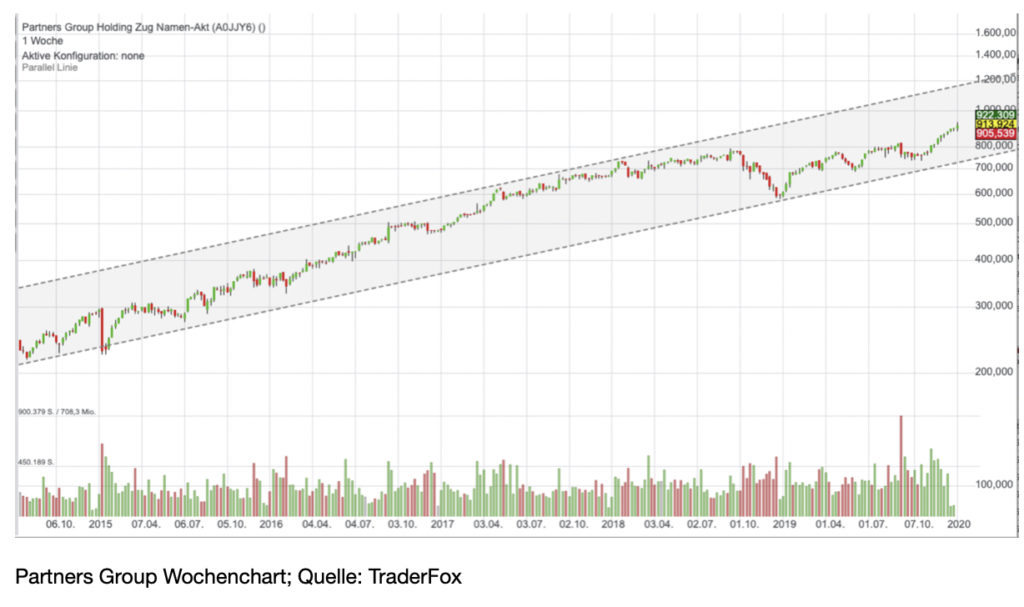

Das Zehnjahrestief der Partners Group wurde in 2009 bei 50 CHF markiert. Seither hat die Aktie eine Performance von etwa 1700% erzielt und stieg seitdem ohne größere Kursrücksetzer kontinuierlich an. Die größten Rücksetzer der letzten Jahre liegen in etwa bei 25%. Erst in dieser Woche brach die Aktie erneut auf ein neues Allzeithoch aus. Prozyklisch kann meines Erachtens nun eine Position eröffnet werden. Als Ziel könnte hier die obere Kanalbegrenzung dienen. Im Falle einer heftigeren Marktkorrektur, könnte meines Erachtens hier auch antizyklisch eingestiegen werden.

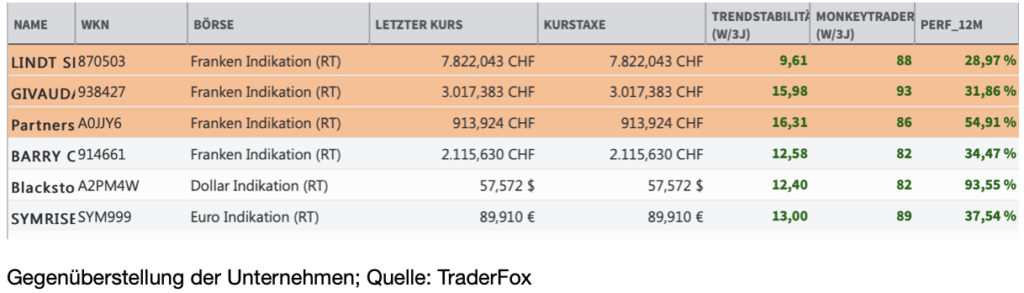

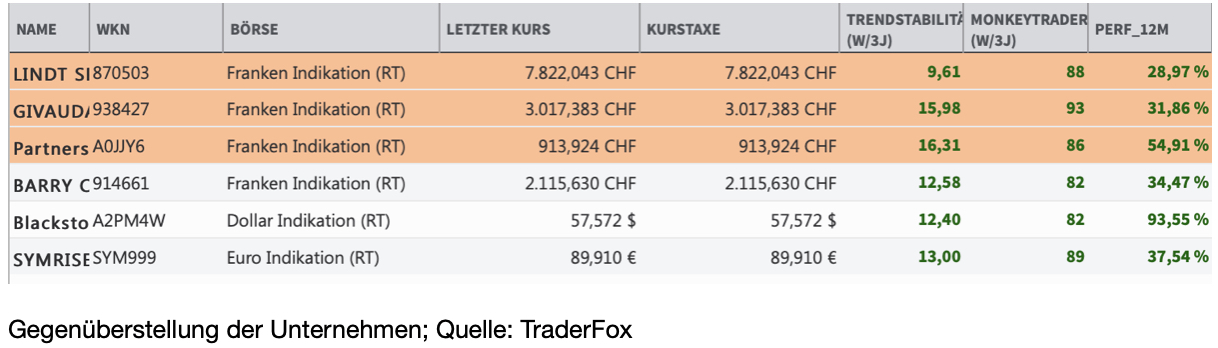

Zum Schluß zeige ich euch noch eine Liste mit technischen Qualitätskriterien, wobei ihr jeweils als Vergleich einen Konkurrenten zum vorgestellten Unternehmen sehen könnt, die meines Erachtens ebenfalls einen genaueren Blick wert sind. Je höher der Wert bei der Trendstabilität, desto stärker ist der Trend in der Aktie, wobei alle Aktien einen guten Wert ausweisen. Beim Monkeytrader-Wert ist der beste Wert eine 100; so gesehen weisen auch hier alle Unternehmen einen sehr gute Bewertung auf.

Ich wünsche euch ein schönes Wochenende

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bevor ich euch heute gleich drei Unternehmen vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube anseht.

Aktien in stabilen Aufwärtstrends die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsmäß einfach zu handeln.

Aktien die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil.

Da es wirklich viele spannende Unternehmen in der aktuellen Liste gibt, habe ich mich entschieden, heute nicht nur ein Unternehmen, sondern drei Unternehmen zu besprechen. Um den zeitlichen Rahmen nicht zu sprengen, werde ich allerdings nicht so ausführlich wie sonst auf die einzelnen Unternehmen eingehen.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Wie ich damit interessante Unternehmen entdecke, zeige ich euch jetzt!

Meine Vorgehensweise

Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien" aus. Zum Schluss muss ich nur noch das Template laden und schon werden mir die voreingestellten Kriterien angezeigt. Die Gesamtgewichtung setzt sich aus zwei technischen Kriterien zusammen:

- Stabiles Kurswachstum über 10 Jahre / Gewichtung: 60 %

- Monkey-Trader Indikator über 260 Handelstage / Gewichtung: 40 %

Während das Kriterium "stabiles Kurswachstum" stabil steigende Kursverläufe anzeigt, wird mit dem Kriterium "Monkey-Trader" aufgezeigt, an wie vielen Handlestagen ein zufällig agierender Trader Gewinne erzielt hätte. Als Scan-Kriterium wird die durchschnittliche Jahresperformance auf Sicht von zehn Jahren mit einer jährlichen Mindestperformance von 12 % angegeben. So bleiben nach dem Scan-Vorgang letztlich noch 135 Aktien übrig. Anhand der Info-Boxen erhalte ich einen schnellen visuellen Überblick, über die einzelnen Aktien.

Dabei habe ich mich heute für drei Unternehmen aus der Schweiz entschieden. Diese sind: Givaudan (Platz 9), Lindt Spruengli (Platz 10) und Partners Group Holding (Platz 17). Ganz weit vorne mit dabei ist nach wie vor Geberit. Das Unternehmen hatte ich im August besprochen und konnte seitdem unter sehr geringen Schwankungen gut 20% zulegen.

Givaudan (GIVN) ist einer der weltweit führenden Hersteller und Entwickler von Duftstoffen und Aromen. Diese finden Verwendung beispielsweise in Lebensmitteln, Getränken, Körperpflegeprodukten und Parfums. Givaudan beliefert unter anderem Unternehmen wie Unilever oder L´Oréal. Bekannte Parfums die im Auftrag anderer Unternehmen entwickelt wurden sind u.a. Eau de Eden von Cacharel oder Obsession von Calvin Klein. Givaudan verfügt insgesamt über 200 Jahre Erfahrung in der Welt der Düfte und ist somit eines der ältesten Häuser in diesem Unternehmenssektor. Nach eigenen Angaben ist das Unternehmen mit einem Marktanteil von 25% der Marktführer in seinem Bereich.

Das Unternehmen hat mehr als 13500 Mitarbeiter an 148 Standorten die über die ganze Welt verteilt sind. Der Hauptsitz befindet sich in Vernier in der Schweiz. Mit einer Marktkapitalisierung von 27,70 Mrd. Schweizer Franken gehört es zu den 30 größten Unternehmen der Schweiz. Givaudan fällt in den Sektor "Basic Materials" und ist der Spezialchemie-Branche zuzuordnen.

Segmente

Der bereinigte Gesamtumsatz belief sich in 2018 auf 5,53 Mrd. CHF. In der ersten Jahreshälfte 2019 lag der Umsatz bereits bei 3,1 Mrd. CHF, was eine YoY-Steigerung um 15% darstellt und damit das Gesamtjahr 2018 übertroffen haben dürfte. Das Geschäft ist in zwei Bereiche aufgeteilt: Flavours (Aromen) und Fragrences (Duftstoffe). Dabei wurden 54% des Umsatzes in 2018 mit der Sparte Aromen erzielt. Zu unterscheiden ist hier zwischen den Bereichen Herzhaftes, Süßes, Getränke und Milchprodukte.

Der Bereich Duftstoffe machte 46% des Umsatzes aus, wobei dieser Bereich in drei Unterbereiche aufgegliedert ist. Mit mehr als zwei Dritteln macht der Bereich Konsumgüter hier den größten Teil aus.

Positiv zu bewerten ist, dass die beiden Divisionen in etwa gleich schwer wiegen, wodurch eventuelle Schwächen in einem Bereich gut durch den anderen Bereich ausgeglichen werden können.

Die größten Umsätze werden dabei in der Region Europa, Afrika und Mittlerer Osten erzielt (36 %). Gefolgt von der Asien-Pazifik-Region (27%), Nordamerika (26 %) und Lateinamerika (11%), wobei das größte Wachstum in Lateinamerika erzielt wurde und in den nächsten Jahren dort, sowie im Asien-Pazifik Raum wohl auch das größte Wachstum zu erwarten ist.

Kennzahlen und AAQS-Score

Wenn wir einen Blick auf den AAQS-Score werfen, sehen wir, dass Givaudan nach diesem Score sehr gute 9 von 10 möglichen Punkten bekommt. Der Alle Aktien Qualitätsscore wurde 2018 von Jonathan Neuscheler vorgestellt. Bei diesem Scoring-System wird jede Aktie in vier Kategorien geprüft:

- Nachhaltiges Wachstum

- Geringe Risiken

- Hohe Kapitalrendite

- Günstige Bewertung.

Bei der Eigenkapitalrendite hat sich in der Abbildung ein Fehler eingeschlichen. Diese beläuft sich aktuell auf 20% und liegt damit im Durchschnitt der letzten drei Jahre. Auch das ROCE mit über 32% ist ausgezeichnet. Da auch die Konkurrenten wie Symrise und International Flavors and Fragrances ausgezeichnete ROEC´s von über 30% haben und dies über einen längeren Zeitraum hinweg, deutet dies insgesamt auf eine sehr gesunde Branche hin.

Das KUV mit 4,5 liegt zwar über dem der Konkurrenten wie z.B. Symrise (3,5), allerdings liegt es deutlich unter dem Zehnjahresdurchschnitt von 6. Das KGV ist seit Jahren stark rückläufig und liegt bei knapp 40, wobei der Zehnjahresdurchschnitt bei 65 liegt. Das Dividendenwachstum lag die letzten fünf Jahre im Durchschnitt bei niedrigen 5%. Die Dividende liegt aktuell bei 2 %. Das mag nicht viel erscheinen, liegt aber daran, dass Givaudan das Geld vornehmlich für gezielte Übernahmen bereithält.

Wachstumsaussichten

Das Ziel des Unternehmens für 2020 ist es, durch profitables und verantwortungsvolles Wachstum weitere Werte für seine Kunden zu schaffen. Dies versucht das Unternehmen einerseits durch ständig neue Innovationen zu erzielen. So hat das Unternehmen in Paris eine sogenannte Digital Factory in Paris ins Leben gerufen, um innerhalb des Konzerns den digitalen Wandel zu beschleunigen und um Trends schnellstmöglich zu erkennen. Durch die erst kürzlich erfolgte Eröffnung eines Innovationszentrums in Zürich und der Einführung von "Carto" will Givaudan die Regeln der Duftkreation neu definieren. Dabei ist

"Carto” ein auf künstlicher Intelligenz (KI) basiertes Tool, das Wissenschaft und Technologie in den Dienst des Parfümeurs stellt. Es ermöglicht den intelligenten Einsatz einer "Odour Value Map” (eine schematische Darstellung der Geruchswerte zahlreicher Ingredienzien), um die olfaktorische Leistung in der finalen Formulierung zu maximieren. Künftig soll das Konsumentenverständnis genutzt werden, um den Parfümeuren zusätzliche Daten zu liefern, die ihnen helfen sollen, noch raffiniertere Duftakkorde zu kreieren.

Das Wachstum wird andererseits aber auch durch Übernahmen forciert. Seit 2014 gab es insgesamt elf Akquisitionen. Darunter z.B. "Expressions Parfumées" das Naturprodukte verkauft und damit erheblich zum Umsatzwachstum im letzten Jahr beitragen konnte. Eine weitere Übernahme im Bereich "Naturprodukte" gab es mit dem vietnamesischen Unternehmen "Golden Frog".

Nun schaue ich mir noch die Kursentwicklung an:

Givaudan ist seit 2010 an der Börse gelistet. Im Tief lag der Kurs 2001 bei 390 CHF. Seitdem konnte der Kurs, abgesehen von zwei heftigen Rücksetzern in 2008 und 2011, woran sich der zyklische Charakter der Aktie erkennen lässt, beinahe ohne Unterbrechung bis auf 3000 CHF zulegen. Sieht man sich den volladjustierten Chart an, der alle Splits und Dividenden miteinbezieht, steht der Kurs aktuell bei knapp 5000 CHF. Momentan konsolidiert die Aktie auf hohem Niveau. Ich könnte mir vorstellen, und das ist wie immer natürlich nur meine Meinung und keine Empfehlung, die Aktie bei einem Rücksetzer auf der Trendkanallinie bei circa 2700 CHF antizyklisch zu kaufen oder ihr bei einem Ausbruch auf ein neues Hoch bei 3068 CHF zu folgen. Der Wert bietet sich nebenbei auch für einen langfristigen antizyklischen Einstieg an, sollte es irgendwann zu heftigeren Einbrüchen an den Märkten kommen.

Lindt & Sprüngli (LSPP) ist ein Schweizer Schokoladenhersteller mit einer Unternehmensgeschichte von fast 175 Jahren. Neben der Hauptmarke Lindt produziert und vertreibt das Unternehmen auch Schokoladen und Pralinés u.a. unter dem Namen Ghirardelli, Hofbauer und Küfferle. Dabei ist das Unternehmen in mehr als 120 Ländern aktiv. Die Produkte, die in acht Fabriken in Europa und den USA produziert werden, vertreibt das Unternehmen in eigenen Geschäften wie auch über ein internationales Netzwerk, bestehend aus zahlreichen Distributoren, rund um den Globus. Lindt hat unternehmensweit strenge Einkaufsrichtlinien, die mit dem Einkauf der feinsten Kakaobohnen beginnen und mit individuell entworfenem Verpackungsmaterial enden. Vor ihrer Bearbeitung werden alle Lieferungen strengstens auf ihre Qualität überprüft.

Der Hauptsitz von Lindt befindet sich in Kilchberg. Das Unternehmen hat aktuell eine Marktkapitalisierung von 20,14 Mrd. CHF und gehört dem Sektor "Consumer Defensive" und der Branche "Confectioners" an.

Segmente

Laut Statista wird der weltweite Umsatz im Segment Schokolade in 2020 etwa 109,5 Mrd. € betragen, wobei im Jahr 2023 bereits ein Marktvolumen von 120,1 Mrd. € erreicht werden soll, was einem jährlichen Wachstum von 3,1% entspricht. Lindt & Sprüngli setzte in 2019 insgesamt 4,51 Mrd. CHF (4,18 Mrd. €) um, wie in dieser Woche vermeldet wurde, was einem Marktanteil von etwa 5% entspricht. Wenngleich dies auf den ersten Blick nicht sonderlich viel erscheint, ist das Unternehmen dennoch global gesehen der führende Schokoladen- und Pralinenhersteller im Premiumsegment. Das Unternehmen schafft es erfolgreich, sich vom Massenmarkt der u.a. von Hershey (Kitkat) und Mondelez (Milka) bedient wird abzusetzen und wird nachweislich als Premiumhersteller gesehen. Dabei wuchs das Unternehmen in 2019 mit 4,5% stärker als der Gesamtmarkt, woraus zu schließen ist, dass Lindt & Sprüngli Marktanteile hinzugewinnen konnte.

Lindt & Sprüngli ist bezüglich der Unternehmenssteuerung nach Ländergesellschaften organisiert und in drei Geschäftssegmente aufgeteilt: Nordamerika, Europa und Rest der Welt. Wie in der unteren Abbildung zu sehen, ist der bedeutendste Markt neben Nordamerika wozu neben den USA auch Mexiko und Kanada zählen, nach wie vor Deutschland. Wenngleich das Segment "Rest der Welt" mit 13,3% nicht Mal ein Fünftel der Umsätze ausmacht, lauert hier mit Ländern wie Japan, China und Südafrika wohl in den nächsten Jahren mit das größte Wachstum.

Kennzahlen und AAQS-Score

Am Dienstag gab Lindt & Sprüngli die vorläufigen Zahlen für das Gesamtjahr 2019 bekannt. Währungsbereinigt steigerte das Unternehmen den Umsatz um 4,5%; das organische Wachstum dagegen lag bei 6,1% und damit konnte langjährige Wachstumsziel das laut Konzernaussagen bei 5-7% liegt, erfüllt werden. Analysten hatten im Vorfeld mit einem etwasgeringeren Wachstum gerechnet. Dabei hatten alle Regionen zum Wachstum beigetragen, wobei Europa organisch 6,2%, Nordamerika 5,4% und der Rest der Welt mit 7,6% gewachsen war. Sehen wir uns das Umsatzwachstum auf Sicht der letzten 10 bzw. 3 Jahre an, wo es jeweils unter 5% lag, dann sehen wir hier eine ganz klar positive Entwicklung. Das gleiche gilt für den operativen Gewinn, der mit 7,8% ebenfalls wieder steigend ist. Positiv hervorzuheben ist, dass Wachstum, wenngleich nicht hoch, so doch sehr beständig ist. Die Nettomargen liegen mit 11,25% in einem guten Bereich und sind mehr als doppelt so hoch wie z.B. beim schweizerischen Konkurrenten Barry Callebout, was darauf hindeutet das Skaleneffekte erzielt werden können, und dass die Verhandlungsmacht gegenüber Zulieferern groß ist, wodurch attraktivere Preise erzielt werden können. Die starke Position der Marke und deren Bekanntheit zeugen von einem Burggraben. Dies wird auch durch das stabile und hohe ROCE von über 20% bestätigt. Darüber hinaus ist das Unternehmen so gut wie schuldenfrei, und das, obwohl sich das Unternehmen ja doch in einer kapitalintensiven Branche befindet. Die Dividendenrendite liegt aktuell bei knapp 1,5%; das ist nicht viel, allerdings zahlt das Unternehmen bereits seit 32 Jahren kontinuierlich Dividende.

Wie auch Givaudan ist Lindt & Sprüngli keinesfalls ein Schnäppchen; war es aber die letzten Jahre auch nicht. Das KUV liegt aktuell bei 4,5 (10 Jahresdurchschnitt: 6), während das KGV in 2019 bei 38 lag, wobei der Zehnjahresdurchschnitt bei 45 liegt.

Wachstumsaussichten

In einem zunehmend gesättigten Marktumfeld kann das Unternehmen insbesondere von seiner Innovationsstärke punkten. Innovative Produkte wie z.B. der Goldhase tragen entscheidend zum weiteren Wachstum des Unternehmens bei. Momentan hat das Unternehmen mehr als 500 Projekte weltweit in seiner langfristigen Pipline. Dabei vergeht kein Jahr, ohne dass das Unternehmen neue Kreationen auf den Markt bringt. Um den sich stetig verändernden Konsumentenbedürfnissen gerecht zu werden, arbeiten weltweit rund 90 Spezialisten daran, dass sich daraus neue Verkaufsschlager ergeben werden. Dabei ist die Wachstumsstrategie des Unternehmens stark auf die lokalen Besonderheiten der einzelnen Märkte ausgerichtet. Während zum Beispiel in Japan die Expansionsstrategie vorwiegend durch die Eröffnung neuer Cafés und Geschäfte vorangetrieben wird, setzt das Unternehmen in China den Fokus auf E-Commerce und den nachhaltigen Ausbau der Distributionspartnerschaften. In Brasilien hingegen wird ein starker Fokus auf Joint Venture Partner im Retail gerichtet. Dass sich die Strategie auszahlt, zeigen die gerade erst veröffentlichten Zahlen.

Nun schaue ich mir noch die Kursentwicklung an:

Die Lindt Spruengli Aktie kennt seit vielen Jahren nur den Weg nach oben. Dieser verläuft zwar nicht steil, aber dennoch stetig, mit immer wieder kurzen Seitwärtsphasen und nur geringen Rücksetzern mit kaum mehr als 15%. Nach Vorlage der aktuellen Quartalszahlen in dieser Woche notiert die Aktie nun auf Allzeithoch und bietet sich für eine Trendfortsetzung an.

Partners Group (PGHN) ist eine international tätige Vermögensverwaltungsgesellschaft mit einem verwalteten Vermögen von knapp 80 Mrd. Euro. Die Unternehmensgruppe investiert für über 900 institutionelle Investoren, um Überrenditen durch Privatmarktanlagen zu erzielen. Zu den Kunden zählen u.a. Pensionsfonds, Banken und Versicherungen. Zur Produktpalette gehören Anlageprodukte und Spezialmandate in den Bereichen Private Equity (nichtbörsliche Aktieninvestments), Private Debt (Finanzierungen), Private Infrastructure (Infrastruktur), Private Real Estate (Immobilien) und Liquide Privatmärkte.

Mit mehr als 1300 Mitarbeitern an über 20 weltweiten Niederlassungen ist die Unternehmensgruppe global vertreten. Die Partners Group wurde 1996 gegründet, ist seit 2006 an der Börse gelistet und hat ihren Firmensitz in Baar-Zug. Die Marktkapitalisierung liegt aktuell bei 24,17 Mrd. CHF. Das Unternehmen ist dem Sektor der Financial Services und der Asset Management-Branche zuzuordnen.

Segmente

Zum 30. Juni 2019 verwaltete das Unternehmen ein Vermögen von 79,8 Mrd. Euro, was eine Steigerung zum Ende des Jahres 2018 von 8% darstellt. Dabei kommt das meiste zu verwaltende Geld aktuell aus Großbritannien mit 22%; mit knapp einem Drittel kommt das meiste Geld eindeutig von den Pensionskassen. Wie zu sehen, gibt es aber sowohl nach Art als auch nach Region insgesamt eine gute Diversifikation.

Wo wird dieses Geld nun investiert? Der Schwerpunkt liegt hier eindeutig auf hochwertigen Vermögenswerten im mittleren Marktsegment, die sich in der Wachstumsphase befinden. Als langfristig orientierter Investor investiert die Partners Group gezielt in Unternehmen und Anlageprojekte, bei denen von weiterem Wachstum und operativen Verbesserungen ausgegangen wird.

Dabei wird das zur Verfügung stehende Geld zur Hälfte in den Bereich Private Equity investiert, und dort vor allem in erstklassige Unternehmen aus den Segmenten Industrials, Healthcare, Consumer Services und Technology. Als Beispiel sei hier Cerba HealthCare genannt, ein führender Anbieter von Laboratorien für klinische Pathologie.

Mit der anderen Hälfte werden die Bereiche Infrastructure, Immobilien und Finanzierungen abgedeckt. So investiert das Unternehmen in attraktive Immobilien mit Entwicklungspotential, wie z.B. den CB16 Tower, einem Bürogebäude im Geschäftsviertel La Défense in Paris. Im Bereich Infrastruktur-Anlagen sei auf Seabras-1 verwiesen, dem ersten, auf dem Meeresboden verlaufenden, direkten Glasfaserkabel zwischen New York und São Paulo. Weiterhin werden Finanzierungslösungen für herausragende Unternehmen angeboten. Als Beispiel sei hier die europäische Kaffeehauskette Caffè Nero genannt.

Kennzahlen und AAQS-Score

Wenn die Datenbank für ein Unternehmen nicht alle Zahlen parat hat, wie dies hier der Fall ist, dann erscheint im Scoring-System, wie in der Abbildung zu sehen, ein N/A. Aus diesem Grund zeigt das Scoring hier auch nur 7 von 10 Punkten an, obgleich der Partners Group nach dem AAQS-Score 9 von 10 möglichen Punkten erhält. Die Renditeerwartung die ich hochgerechnet habe, da mir bisher nur die Halbjahreszahlen für 2019 vorliegen, und die ja eine Kombination aus EBIT-Wachstum und Free-Cashflow Rendite ist, liegt bei knapp 9% und damit ganz knapp unter den geforderten 10%, wofür es 0 Punkte gibt.

Auf die zu verwaltenden Kundengelder konnten im ersten Halbjahr 2019 14% höhere Fixgebühren (Management Fees) von 552 Mio. CHF verbucht werden. Die ergänzenden erfolgsabhängigen Kommissionen fielen jedoch von 175 Mio. CHF auf 130 Mio. CHF, was zu einem stagnierenden Halbjahresergebnis von 397 Mio. CHF geführt hatte. Das sehe ich allerdings nicht als Problem; da es ja vor allem die Management Fees sind, welche die kontinuierlichen Erträge in die Kasse spülen. Und da die Eigenkapitalrendite und das ROEC weiterhin bei über 40% liegen, so wie seit Jahren schon, deutet dies auf alle Fälle auch auf einen sehr guten Einsatz des Geldes hin.

Das Umsatzwachstum der letzten drei Jahre beläuft sich auf knapp 13%, während sich das EBIT-Wachstum, bezogen auf drei Jahre auf knapp 15% beläuft. Die Nettogewinnmargen beliefen sich die letzten fünf Jahren auf konstant 60%, was ebenfalls beeindruckend ist, da sie fast doppelt so hoch sind wie die der Konkurrenten wie BlackStone oder Blackrock. Weiterhin ist das Unternehmen quasi schuldenfrei.

Das KGV von 29 ist deutlich höher als das der Konkurrenten Blackstone (25) oder Blackrock (19); allerdings rechtfertigt die gute Ergebnisentwicklung, meines Erachtens, eine hohe Bewertung.

Das Dividendenwachstum der letzten fünf Jahre liegt bei durchschnittlich 25 %. Das ist ordentlich. So konnte die Dividendenrendite seit 2013, als sie noch 0,79% ausmachte, auf 2,60% in 2019 verdreifacht werden.

Wachstumsaussichten

Ende November 2019 hatte das Unternehmen seinen Privatmarktausblick für das Jahr 2020 veröffentlicht und dem Ausblick die Devise: "Offensive ist die neue Defensive" vorangestellt. Begründet wird dies u.a. mit geringen Wachstumsprognosen und hohen Bewertungen, sowie der geopolitischen Unsicherheit. Dies heißt, dass in einem Markt in dem das Wachstum der Haupttreiber für Renditen ist, sich insbesondere auf überdurchschnittlich wachsende Subsektoren konzentriert und ein praxisnaher Ansatz für Governance angewandt wird. Beispiele für attraktive Trends in Subsektoren sind u.a. die wachsende Nachfrage nach Dienstleistungen für Haustiere und Veterinärmedizin.

Im Bereich der Infrastruktur sieht das Unternehmen u.a. attraktive Chancen im Bereich der sauberen und zuverlässiger Energie, sowie im Bereich Midstream-Infrastruktur.

Im Real Estate Bereich sucht die Partners Group nach Anlagen, die sowohl Wertschöpfungspotenzial als auch Kapitalschutz durch vorhandene Cashflows bieten. Schwerpunkte sind Standorte, die von struktureller Nachfrage wie Bevölkerungs- und Beschäftigungswachstum sowie günstigen Immobilien-Fundamentaldaten wie niedrigen Leerstandsquoten und der begrenzten Gefahr eines übermässigen Neuangebots profitieren.

Nun schaue ich mir noch die Kursentwicklung an:

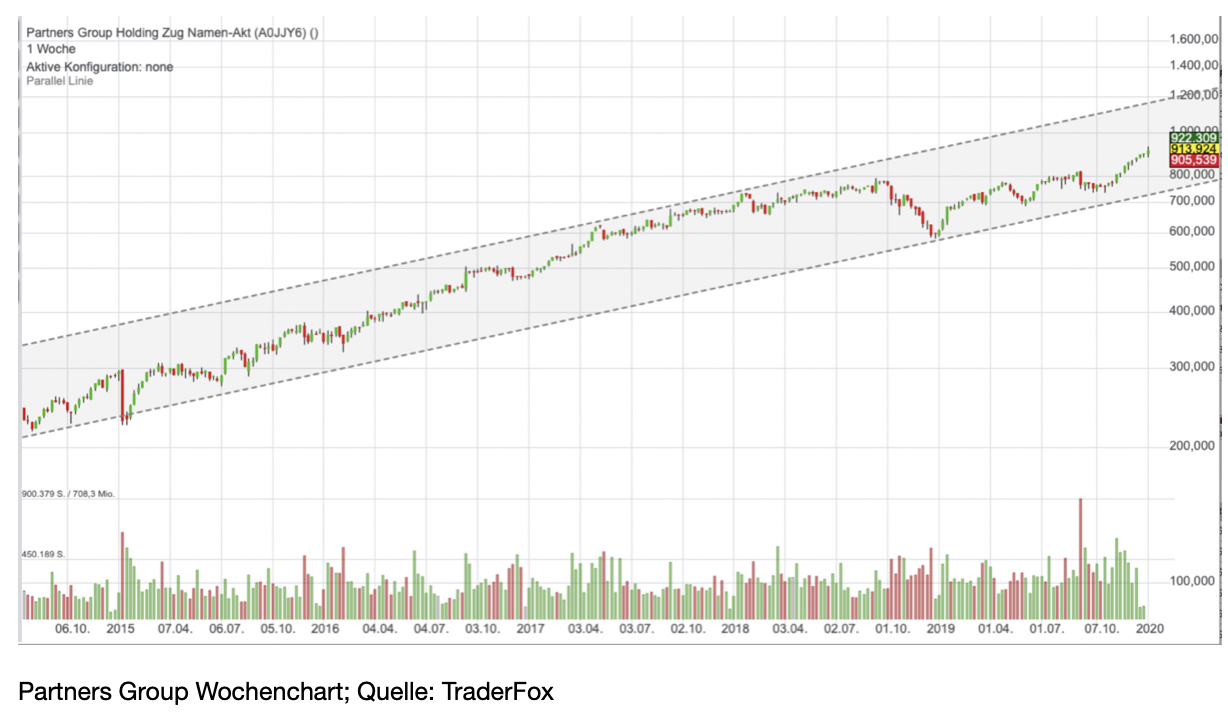

Das Zehnjahrestief der Partners Group wurde in 2009 bei 50 CHF markiert. Seither hat die Aktie eine Performance von etwa 1700% erzielt und stieg seitdem ohne größere Kursrücksetzer kontinuierlich an. Die größten Rücksetzer der letzten Jahre liegen in etwa bei 25%. Erst in dieser Woche brach die Aktie erneut auf ein neues Allzeithoch aus. Prozyklisch kann meines Erachtens nun eine Position eröffnet werden. Als Ziel könnte hier die obere Kanalbegrenzung dienen. Im Falle einer heftigeren Marktkorrektur, könnte meines Erachtens hier auch antizyklisch eingestiegen werden.

Zum Schluß zeige ich euch noch eine Liste mit technischen Qualitätskriterien, wobei ihr jeweils als Vergleich einen Konkurrenten zum vorgestellten Unternehmen sehen könnt, die meines Erachtens ebenfalls einen genaueren Blick wert sind. Je höher der Wert bei der Trendstabilität, desto stärker ist der Trend in der Aktie, wobei alle Aktien einen guten Wert ausweisen. Beim Monkeytrader-Wert ist der beste Wert eine 100; so gesehen weisen auch hier alle Unternehmen einen sehr gute Bewertung auf.

Ich wünsche euch ein schönes Wochenende

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")