Diese 13 Fallen Angels sind noch günstig zu haben!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Sowohl das vergangene als auch das laufende Jahr war von zahlreichen Problemen geprägt. Die Unsicherheit über den Ukrainekrieg, die hohe Inflation oder die Zinsschritte der Notenbanken haben die Märkte aus dem Gleichgewicht gebracht. Dabei hatten sich Investoren 2022 vermehrt in die vermeintlich sichereren Value-Aktien geflüchtet und zinssensible Wachstumsaktien abgestoßen. Einige der sogenannten Growth-Werte haben sich zwischenzeitlich aber wieder erholt. So ist der zuvor schwer abgestrafte Streamingtitel Netflix über die vergangenen 6 Monaten um über 45 % nach oben geklettert. Ein unerwarteter Rückgang der Nutzer hatte vergangenes Jahr zu einem starken Kursverlust geführt. Freilich haben Endverbraucher ihre Ausgaben an die veränderten Bedingungen wie Inflation anpassen müssen. Luxusinvestitionen werden in diesem Zug schnell gestrichen.

Doch auch die Rahmenbedingungen sind für sogenannte "Growth", also Wachstumswerte nicht mehr optimal. Die Zeit des billigen Geldes ist vorbei – nun gibt es wieder Zinsen. Einige der einstigen Anlegerlieblinge haben sich zu sogenannten "Fallen Angels" entwickelt. Das sind Papiere, die über eine längere Zeit stark unter die Räder gekommen sind, aber vor einem Turnaround also Anstieg stehen könnten.

Im Folgenden stellen wir 13 interessante Werte vor, die unter die Rubrik der "Fallen-Angels" fallen. Der Research-Report listet Qualitäts-Titel mit mindestens 11 von 15 Punkten aus unserem Qualitäts-Check auf, welche über 40 % vom jeweiligen 52-Wochenhoch verloren haben. Je mehr Punkte die Aktie im Qualitäts-Score bekommt, umso besser. Der Qualitäts-Check steht auf https://aktie.traderfox.com gratis zur Verfügung.

Im Rahmen des Screenings wurden auf Basis verschiedener Kennzahlen die Kriterien Wachstum und Stabilität, Kursentwicklung und Volatilität, Profitabilität und Rentabilität sowie Sicherheit und Bilanz betrachtet.

Kriterium 1: Wachstum und Stabilität

Unter dem ersten Kriterium wird das historische Wachstum und die Stabilität analysiert. Dazu haben wir die Stabilität des Umsatzwachstums sowie das Wachstum über die vergangenen fünf Jahre untersucht. Schneidet die Aktie beim Umsatzwachstum besser ab als 50 Prozent aller anderen Unternehmen des Referenzmarktes, gilt diese Kennzahl als erfüllt. Zusammen mit weiteren untersuchten Kennzahlen könnte die Aktie hier mit vier von vier Punkten abschneiden.

Kriterium 2: Profitabilität und Rentabilität

Im zweiten Kriterium spielen die Eigenkapitalrendite, die Rendite auf das eingesetzte Kapital sowie die Nettogewinnmarge eine Rolle. Teilt man den Reingewinn durch das Eigenkapital und multipliziert die Zahl mit 100, erhält man die Eigenkapitalrendite. Die Kennziffer trifft eine Aussage darüber, wie effizient ein Unternehmen das Eigenkapital einsetzt. Ist die Kennzahl besser als 50 Prozent der Peergroup-Unternehmen, gilt sie als erfüllt. Auch die beiden folgenden Kriterien müssen mindestens 50 Prozent über denjenigen aller Unternehmen des Referenzmarktes liegen, um als erfüllt zu gelten. Insgesamt kann eine Aktie unter diesem Kriterium höchstens mit drei von drei Punkten bewertet werden.

Kriterium 3: Kursentwicklung und Volatilität

Die Kursentwicklung und Volatilität, also die Schwankungsbreite einer Aktie, bilden zusammen mit der Kursstabilität das dritte Kriterium. Wie im vorangegangenen Kriterium gilt beim Kriterium Kursentwicklung und Volatilität jeweils ein Grenzwert von 50 Prozent. Bei der Volatilität ist das Vorgehen jedoch umgekehrt. Die Aktie muss in diesem Fall eine geringere Schwankung als 50 Prozent der restlichen Aktien aus dem Referenzmarkt aufweisen.

Kriterium 4: Sicherheit und Bilanz

In wirtschaftlich angespannten Situationen und Krisenzeiten ist eine solide Bilanz unerlässlich. So ist es für ein Unternehmen etwa während einer Rezession ungemein wichtig, die nötige finanzielle Stärke aufzuweisen, um nicht in die Insolvenz zu rutschen. Daher betrachten wir abschließend die Finanzverschuldung, das Verhältnis von EBIT, also dem betrieblichen Ergebnis und der Verschuldung sowie das Verhältnis vom EBIT zu den Zinszahlungen. Im Rahmen der letzteren Kennzahlen sollte das analysierte Unternehmen die restlichen Unternehmen um 25 Prozent übertreffen. Bei der Zahl der Finanzverschuldung gilt erneut der umgekehrte Grenzwert von 50 Prozent.

Betrachtet man sämtliche Kriterien, ist eine maximale Punktzahl von 15 möglich.

Zoom (WKN: A2PGJ2) – Starke Konkurrenz durch Microsoft Teams belastet Wachstum

Der Videokonferenzdienst Zoom hatte inmitten der Corona-Pandemie sehr vom Trend hin zum Homeoffice profitiert. Viele Anleger hätten sich zu diesem Zeitpunkt vermutlich gewünscht rechtzeitig auf den Zug aufgesprungen zu sein. Doch auf den Boom folgte ein regelrechter Crash der Aktie. Über die vergangenen 12 Monate steht hier ein Minus von rund 37 % zu Buche. Das Papier von Zoom hat 2022 zu den schwächsten Werten gezählt. Das Ergebnis des abgelaufenen Geschäftsjahrs soll am 27. Februar des laufenden Jahres veröffentlicht werden. Die jüngste Meldung über Mitarbeiter Entlassungen beim Konzern dürfte Anleger jedoch nicht erfreut haben. Vorstandschef Eric Yuan hat zuletzt erklärt, dass der Videodienst die harte, aber notwendige Entscheidung getroffen hätte, das Team, um rund 15 % zu reduzieren. Die absolute Zahl beläuft sich hier auf 1300 Mitarbeiter. Auch das Top-Management käme nicht ohne weiteres davon. Die Bezüge und Boni sollen hier gekürzt werden. Besonders Technologiekonzerne hatten in jüngster Vergangenheit angekündigt Jobs zu streichen. Dazu zählen auch namhafte Konzerne wie Meta und Twitter. Freilich hatte der Anbieter für Videotelefonie in Zeiten des Coronabooms mit einer regelrechten Einstellungsoffensive reagiert. Im Nachhinein hat sich der Optimismus aber als zu groß herausgestellt.

Bildquelle: Adobe Stock

Die Zahlen zum abgelaufenen Quartal hatten das Papier nicht stützen können. Denn der Umsatz in den Monaten bis Ende Oktober war lediglich um 5 % angestiegen – nicht sonderlich viel für ein Wachstumsunternehmen was zuvor einen unglaublichen Hype erfahren hatte. Der Nettogewinn nach GAAP war von 340 Mio. USD auf 48 Mio. USD eingebrochen. Wie Medien mitteilten, sei dafür unter anderem hohe Belastungen durch Kosten für Aktienoptionen der Mitarbeiter verantwortlich gewesen. Bei Veröffentlichung der Quartalszahlen hatte Zoom angekündigt im Gesamtjahr einen Erlös in der Spanne von 4,37 Mrd. bis 4,38 Mrd. USD erreichen zu wollen. Im Vorjahr hatte der Konzern bereits über 4 Mrd. USD verdient. Die Aussichten für großes Wachstum sind erst einmal vorbei.

Doch in Folge der Corona-Pandemie hatten verschiedene Unternehmen das Arbeiten im Homeoffice fest implementiert. In den Sommermonaten des vergangenen Jahres hatte noch ein Viertel der Arbeitnehmer teilweise remote gearbeitet, das hatte das Beratungsunternehmen Deloitte vergangenes Jahr bekannt gegeben. Inzwischen werden auch in den Büros vermehrt Videotelefonate abgehalten, nicht zuletzt über Länder Grenzen hinweg. Die hohe Konkurrenz ist für Zoom aber ein Problem. Denn Nutzer können hier auf Angebote der Konkurrenten Microsoft Teams oder WebEx zurückgreifen. Zoom will nun verstärkt auf die Akquisition von Geschäftskunden setzen. Eine neue Innovation ist zudem eine Echtzeitübersetzung in verschiedene Sprachen.

Nichtsdestotrotz kann die Aktie von Zoom im Rahmen unseres Qualitätschecks mit 12 erreichten Punkten überzeugen. Auch der Piotroski Score erreicht 8 von 9 möglichen Punkten. Das deutet darauf hin, dass es sich bei dem Papier nicht um einen Wertzerstörer handelt.

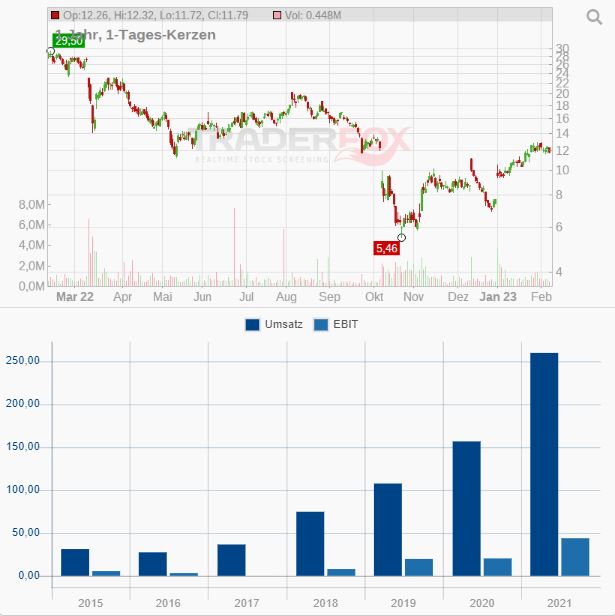

Joint (WKN: A12FCC) - Steigende Kundenzahlen trotz angespannter Wirtschaftslage

The Joint Corp. ist ein US-amerikanisches Unternehmen, das sich auf die Bereitstellung chiropraktischer Gesundheitsdienstleistungen spezialisiert hat. Das Unternehmen betreibt eine Reihe von chiropraktischen Kliniken, mit welchen es den Großteil seines Umsatzes erwirtschaftet. Die Mission von The Joint Corporation ist es, chiropraktische Versorgung zugänglich und erschwinglich zu machen, indem ein einfaches, unkompliziertes und bezahlbares Modell angeboten wird. Das Unternehmen setzt auf ein Team von qualifizierten Chiropraktikern und modernste Technologien, um seinen Patienten eine hochwertige Betreuung zu bieten.

Chiropraktik-Behandlungen erfreuen sich weltweit wachsender Beliebtheit, da immer mehr Menschen auf alternative Heilmethoden setzen und die Vorteile der Chiropraktik schätzen lernen. Diese Therapieform konzentriert sich auf die Behandlung von Schmerzen und Funktionsstörungen des Bewegungsapparates durch manuelle Anpassungen und kann eine schnelle und nachhaltige Linderung der Symptome ohne signifikante Nebenwirkungen bewirken.

Bildquelle: Adobe Stock

Ende Januar wurde The Joint von Franchise Business Review zu einem der Top-Franchises des Jahres 2023 gekürt. Darüber hinaus konnte sich das Unternehmen einen Platz unter den 50 profitabelsten Franchisebetrieben ergattern und zieht somit aufs Neue ambitionierte Geschäftspartner an. Zu den diversen Vorteilen eines Franchise-Systems gehören unter anderem ein bewährtes Geschäftsmodell, bekannte Marken, Schulungen und Unterstützung sowie der Zugang zu einem Netzwerk von Geschäftspartnern.

Im vergangenen Jahr konnte das Unternehmen trotz der angespannten Wirtschaftslage und dem Liquiditätsmangel seiner Patienten einen Besucherzuwachs von 12% verzeichnen. Dies signalisiert, dass Kunden auch während Rezessionen Geld in die Gesundheit investieren und vermehrt dem Trend der natürlichen Heilung nachgehen. Die Zahl der Neupatienten konnte um fast 5% vervielfacht werden, wobei im selben Zuge 16 neue Franchise-Kliniken eröffnet wurden. Das Geschäftsmodell bewährte sich und konnte an neuen Kooperationspartnern dazugewinnen.

Trotz der positiven News musste die Aktie des amerikanischen Unternehmens Anfang Mai 2022 einen gewaltigen Kurssturz verkraften. Ausschlaggebend hierfür war, dass laut den Quartalszahlen, die Anfang Mai des vergangenen Jahres veröffentlicht worden sind, je Aktie ein Verlust von 0,01 USD realisiert wurde. Diese Kennzahl lag im Vorjahresquartal noch im positiven Bereich bei 0,16 USD und musste somit um mehr als 106 % einbüßen. Trotz schwachen EPS zählt die Joint Corporation Aktie zu unserem Favoriten unter den Fallen Angels und ist durch 14 von 15 möglich Punkten in unserem Quality-Check sicherlich einen Blick wert.

Roku (WKN: A2DW4X) – Starinvestorin Cathie Wood setzt weiter auf den Streaminganbieter

Der Anbieter für Streaming ist mit einem Anteil von knapp 7 % die viertgrößte Position im Ark Innovation ETF von Cathie Wood. Die Starinvestorin setzt weiterhin auf disruptive Technologien und blieb ihrer Linie auch während des Technologiecrashs vergangenen Jahres treu. Über die vergangenen 12 Monate hatte sie mit ihrer Auswahl jedoch einen hohen Verlust von knapp 67 % eingefahren. Roku konnte sich im vergangenen Monat jedoch etwas stabilisieren. Über 34 % kletterte das Papier in die Höhe. Zudem konnte das Unternehmen zuletzt mit der Ankündigung einer SmartTV Reihe und den weltweiten Nutzerkonten bei seinen Anlegern punkten.

Die TV-Streaming Plattform hat außerdem eine mehrjährige Zusammenarbeit mit dem Lieferservice DoorDash bekannt gegeben. Durch die Kooperation sollen neue Möglichkeiten eröffnet werden und dabei etwa auf ihre Lieblingsrestaurants und mehr zuzugreifen. Zu dem Angebot zählt ein DashPass, der sechs Monate lang genutzt werden kann. Mitglieder können dabei ohne Liefergebühren bei Tausenden von Restaurants und Lebensmittelgeschäften bestellen.

Bildquelle: Adobe Stock

Das Roku Operating System ist eines der meistverkauften Systeme bei beliebten Smart-TV. Der Konzern verdient auch Geld durch den Verkauf von Hardware. In Deutschland spielt das Geschäft des Streamingdienstes noch keine große Rolle – im Gegensatz zu den USA. Hier ist Roku ein schnell wachsendes Unternehmen inzwischen würden bereits 70 Mio. Menschen den Streamingdienst nutzen.

Der langfristige Erfolg ist aber noch nicht gesichert. Wir sprechen über einen stark umkämpften Markt. Streamingriesen wie Netflix und Amazon beherrschen derzeit noch den Markt. Eine Übernahme von Roku durch einen größeren Anbieter könnte denkbar sein. Im Qualitätscheck erreicht das Papier 11 Punkte. Insbesondere die Kriterien zu Wachstum und Stabilität überzeugen hierbei.

Tesla (WKN: A1CX3T) – Investmentbank Jeffries sieht Chancen in Preissenkungen

Der Musk-Konzern hat in jüngster Vergangenheit eine herausfordernde Zeit hinter sich. Im abgelaufenen Geschäftsjahr hatte Tesla mit einer deutlich gesteigerten Zahl an Auslieferungen punkten können. Die Verkäufe kletterten im Gesamtjahr um 40 % auf 1,31 Mio. Fahrzeuge. Auch die Produktion der Automobile hatte um über 47 % zugelegt. Das schwache Marktumfeld, die hohe Inflation, steigende Zinsen und hohe Energiepreise hatten den Konzern aber belastet. Die Aktie hatte 2022 stark an Wert verloren. Über den vergangenen Monat hat sich das Papier zwar um 63 % erholen können. Ungeachtet des Anstiegs beläuft sich der Verlust in den vergangenen 12 Monaten auf über 31 %. Nicht nur die negative Marktstimmung wirkte hier belastend. Die Übernahme der Socialmedia Plattform Twitter durch Elon Musk wurde kontrovers diskutiert. Im Zuge des Kaufs hatte der Milliardär zahlreiche Anteile von Tesla abstoßen müssen.

Bildquelle: Adobe Stock

Auch eine starke Konkurrenz im E-Automarkt setzt dem Brancheprimus vermehrt zu. Der Technologiekonzern steht mit seinen Verkäufen weiterhin an der Spitze, doch der Abstand zu seinen Rivalen wird immer geringer. Zuletzt hatte Tesla durch Preissenkungen in zahlreichen Märkten auf sich aufmerksam gemacht. So hatte der US-Konzern die Preise für bestimmte Modelle in China, Japan oder Singapur gesenkt. Das widerspricht der bisherigen Strategie. Denn im Rahmen einer hohen Nachfrage könnten die Preise erhöht werden. Doch die Rabatte könnten die Nachfrage nach Fahrzeugen ankurbeln und den Druck auf die Konkurrenz erhöhen.

Die US-Bank JPMorgan sieht sich über die Margenentwicklung besorgt. Die Bruttomarge hätte zuletzt unter den Erwartungen der Analysten gelegen. Anleger zeigen sich daher über die Preissenkungen besorgt und sehen die Margen weiter in Gefahr. Jeffries-Analyst Philippe Houchois erkennt in der Senkung aber eine Chance. Der Konzern könne sich auf seine Kernkompetenz konzentrieren und bezahlbare Elektroautos produzieren und Ressourcen effizient einsetzen.

Bereits in der Woche nach Inkrafttreten der Preissenkungen haben sich die Verkäufe stark entwickelt. Wie die China Passanger Car Association berichtet hatte, sei der Großhandelsabsatz der chinesischen Tesla-Fahrzeuge im Vergleich zum Monat zuvor um 18 % in die Höhe geklettert. Die Performance ist umso beeindruckender, sobald man das Minus von 45 % der gesamten E-Autobranche betrachtet.

Auch Tesla kann im Qualitätscheck überzeugen. Mit 14 Punkten erreicht die Aktie fast die Höchstpunktzahl von 15 Punkten. Fast bei allen Kriterien kann der Konzern hier punkten. Einen Abzug gibt es lediglich bei der Volatilität.

Generac Holdings (WKN: A0YGR4) - Innovative Clean-Energy-Lösungen sollen das Wachstum stützen

Generac Holdings Inc. ist ein in den USA ansässiges Unternehmen, das sich auf die Herstellung von Notstromaggregaten und Stromversorgungslösungen spezialisiert hat. Die Produkte des Unternehmens werden für den Einsatz in Wohnhäusern, kommerziellen Einrichtungen und für den industriellen Bereich angeboten. Das Unternehmen profitiert somit von einer großen Bandbreite an Kunden, wie Schulen, medizinische Einrichtungen und dem Katastrophenschutz. Derartige Notstromaggregate spielen vor allem in Ländern wie Kanada eine wichtige Rolle, da Hochspannungsleitungen hier durch die extreme Kälte im Winter beeinträchtigt werden und es somit öfters zu Ausfällen kommt, als hier zu Lande.

Die Aktie des grünen Konzerns konnte sich trotz der weltweiten Corona-Krise vervielfachen. Der stetige Aufwärtstrend des Wertpapiers hat den Gesamtmarkt in den letzten zehn Jahren um mehr als 5 % outperformt, wodurch das Unternehmen vor allem Low Volatility Investoren anlockte. Ausgezeichnetes Umsatz- und EPS-Wachstum festigten Generac Holdings´ Position im Gesamtmarkt und sorgten trotz Rezession für antizyklische Kursanstiege.

Heute punktet das Unternehmen bei seinen Anlegern vor allem durch die kontinuierliche Umstellung auf nachhaltige Lösungen, um die bisherigen Dieselgeneratoren abzulösen. Ende Januar stellte der Konzern seine erste "Clean-Energy” Ladestation für elektronische Fahrzeuge vor und verspricht das Vollladen innerhalb von 4 bis 6 Stunden. Von mobilen Ladestationen bis hin zu emissionsfreien Wasserstoff-Brennstoffzellen-Stromgeneratoren gibt es nichts, dass von Generac nicht an den Markt gebracht wird.

Trotz progressivem Denken und nachhaltigen Stromlösungen blieb auch die Generac-Aktie nicht von den wirtschaftlichen Einbüßen im letzten Jahr verschont. Da die Nachfrage der privaten Haushalte vermehrt nachließ, wurden die zuvor geäußerten Erwartungen zum 3. Quartal gehörig verfehlt. An Stelle der antizipierten 3,22 USD Gewinn je Aktie lag der Wert bei 1,75 USD je Aktie und wurde somit um mehr als 45% verfehlt. Generac änderte daraufhin die Prognose für 2022 und musste die bisher starken Wachstumserwartungen an das Jahr nach unten anpassen.

Die Veröffentlichung der Zahlen für das 4. Quartal und dem Gesamtjahr 2022 Mitte Februar dürfte aufklären, inwiefern die angepassten Erwartungen zutreffen und ob Generac wieder den Optimismus seiner Anleger zurückerobern kann.

Newmont (WKN: 853823) – Goldnachfrage steigt auf Mehrjahreshoch

Die Nachfrage nach Gold war im vergangenen Jahr deutlich angestiegen. Wie Medien berichteten, hatten Notenbanken das Edelmetall in einer Höhe zugekauft wie seit Jahrzehnten nicht mehr. Die hohen Käufe der Zentralbanken und geringere Abflüsse aus den Goldfonds ließen die Nachfrage auf ein 11-Jahreshoch steigen, das hat das World Gold Council zuletzt kommentiert.

Auch Privatpersonen greifen in unsicheren Zeiten gerne zu Gold. Neben Dosenessen und einer Notstromversorgung kann auch das Edelmetall für einen Ernstfall erworben werden. Denn derzeit strapazieren wirtschaftliche Risiken und der Ukrainekrieg die Nerven der Anleger. Die jährliche Nachfrage (ohne OTC) war um 18 % in die Höhe geschnellt und liegt damit fast auf dem Niveau von 2011. Das Jahr hatte durch eine außergewöhnliche Investitionsnachfrage glänzen können. Insbesondere im 4. Quartal 2022 belief sich die Nachfrage auf einen Rekordwert.

Davon profitieren Goldaktien wie Newmont. Das Papier konnte sich über die vergangenen sechs Monate wieder etwas stabilisieren. Doch der Kursverlust über den Zeitraum von einem Jahr beläuft sich weiter auf über 18 %.

Bildquelle: Adobe Stock

Anfang Februar hatte der Goldproduzent erklärt, dass er ein unverbindliches Angebot zum Erwerb von Newcrest Mining Limited vorgelegt habe. Damit würden der Konzern einen führenden Goldproduzenten der Branche kaufen. Das kombinierte Unternehmen wäre dann zu 70 % im Besitz von Newmont. Aktionäre könnten vom Zusammenschluss durch die Synergien der beiden Rohstoffkonzerne profitieren.

Genau wie Tesla erreicht die Aktie im Rahmen unseres Qualitätschecks 14 Punkte. Nicht erfüllt ist das Kriterium zur Stabilität des Gewinnwachstums über 5 Jahre.

Acm Research (WKN: A2H62F) – Chipmarkt soll sich 2023 abkühlen wird aber langfristig durch Megatrends gestützt

Der Konzern ist ein führender Anbieter von Waferverarbeitungslösungen für Halbleiter. Der Chipmarkt wird von diversen Trends gestützt. Nicht nur im Rahmen der zunehmenden Elektrifizierung von Automobilen auch der Ausbau für 5G oder Internet-of-Things Anwendungen wirken als Treiber. Doch der Markt für Halbleiter hat ein herausforderndes Jahr hinter sich. Medien hatten 2022 die Lieferkettenprobleme und den Chipmangel heiß diskutiert. Wie Daten der World Semiconductor Trade Statistic zeigen, würde sich 2023 das Wachstum auf dem Markt etwas abkühlen und um 4,1 % zurückgehen. Die hohe Volatilität in dem Bereich birgt Risiken für Chipunternehmen. Selbst Aktien führender Konzerne wie Nvidia hatten in den vergangenen 12 Monaten knapp 9 % an Wert eingebüßt. Auch das Papier von ACM hatte einen signifikanten Kurseinbruch hinnehmen müssen. Innerhalb eines halben Jahres hat das Papier rund 46 % verloren. Doch zuletzt konnte sich der Kurs wieder etwas erholen. Im vergangenen Monat konnte die Aktie knapp 20 % zulegen.

Gegen Ende Februar will der Konzern die Zahlen zum abgelaufenen Quartal vorlegen. Zuletzt hatte ACM seine Umsatzprognose für das Gesamtjahr 2022 bekräftigt. Der Erlös soll in einer Spanne von 365 bis 385 Mio. USD liegen. Wie das österreichische Finanzmedium Finanzen.at jüngst mitgeteilt hatte, würden Analysten im Schnitt von einem Umsatzanstieg im 4. Quartal von rund 5 % ausgehen.

Für das laufende Jahr erwartet der Konzern ein anhaltendes Wachstum. AMC-Chef möchte das Unternehmen zu einem der wichtigsten Ausrüstungslieferant für die globale Halbleiterindustrie gestalten. Jüngste US-Handelsbeschränkungen hatten einige Kunden zu einer Pause gezwungen. Doch chinesische Kunden würden ihre Kapazitäten nun erweitern, um die Halbleiterproduktion besser auf den Markt abzustimmen. Zusätzlich würden neue Kunden und Produkte vom Konzern erwartet.

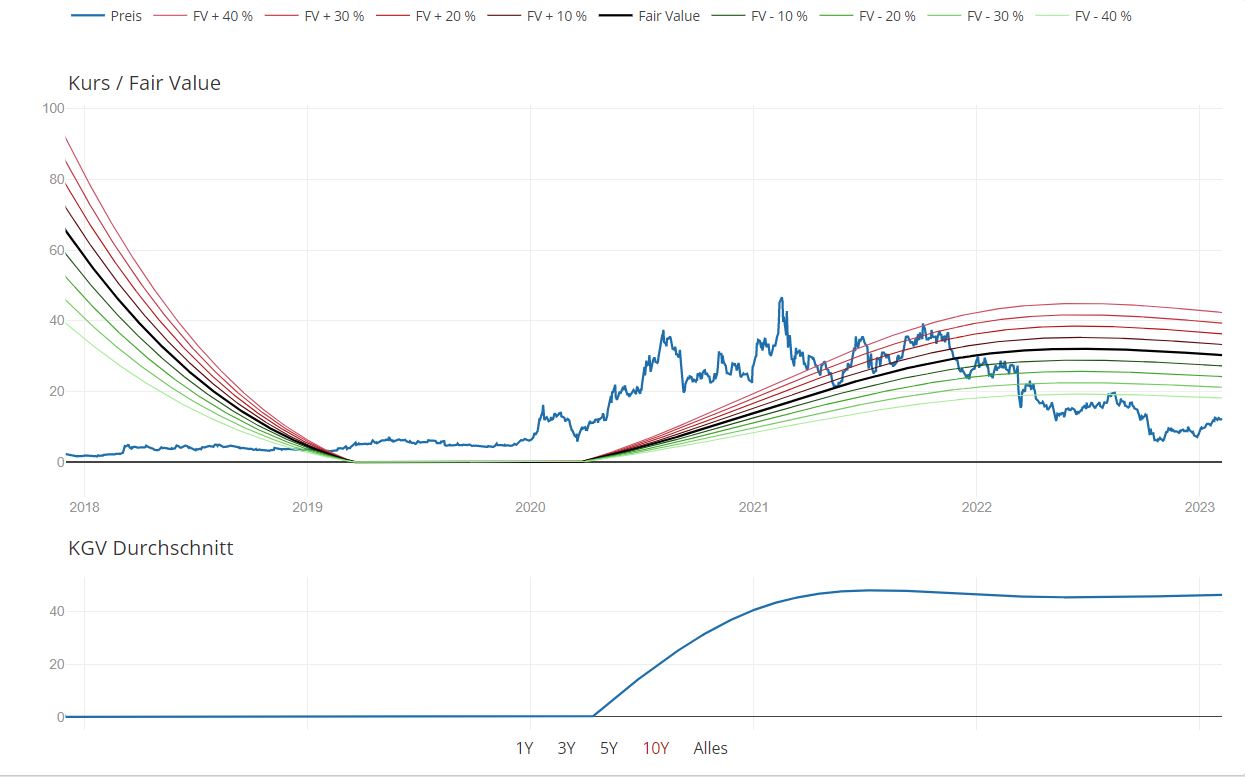

Im Rahmen unseres Screening-Tools abrufbar unter https://aktie.traderfox.com/ kann man eine Überbewertung der Aktie zwischen 2020 und 2021 erkennen. Der Kurs hatte sich hier deutlich über den ausgewählten Multiples bewegt. Zwischenzeitlich war die Aktie aber wieder deutlich zurückgekommen.

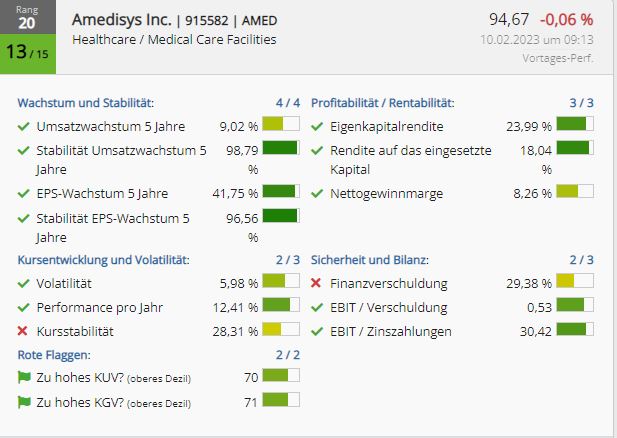

Amedysis Inc (WKN: 915582) - Remote-Tätigkeiten liegen weiter voll im Trend – auch die Krankenpflege

Amedisys Inc. ist ein US-amerikanisches Unternehmen, das sich auf die Bereitstellung von Gesundheitsdienstleistungen für Patienten innerhalb der eigenen vier Wände spezialisiert hat. Die Dienstleistungen des Unternehmens umfassen Krankenpflege, physiotherapeutische Behandlungen und andere Unterstützungsdienste, die es Patienten ermöglichen, im häuslichen Umfeld zu genesen. Amedisys arbeitet eng mit Ärzten, Krankenhäusern und Versicherungen zusammen, um eine kontinuierliche und qualitativ hochwertige Gesundheitsversorgung zu gewährleisten.

Bildquelle: Adobe Stock

Das Remote-Arbeiten dürfte mittlerweile allen ein Begriff sein, hinzu kommt dank Firmen wie Amedysis Inc nun auch das Remote-Heilen. Erkrankte wollen zunehmend zu Hause behandelt werden und profitieren somit von einer vertrauten Umgebung und familiärem Rückhalt, der im Krankenhaus aufgrund eingeschränkter Besuchszeiten nur bedingt ermöglicht wird. Zusätzlich ermöglicht eine häusliche Betreuung eine optimale Anpassung an die individuellen Bedürfnisse der Patienten und eine kontinuierliche Pflege. Dieses Betreuungsangebot widmet sich vor allem an vermögende Patienten und ist somit weniger anfällig für Gehaltsschwankungen bei Geringverdienern.

Seit Anfang 2021 befindet sich die Aktie im Abwärtstrend. Die Umsatz- und Gewinnerwartungen der Analysten wurden mehrere Quartale in Folge nicht erfüllt, die Aussichten wiederholt düster. Ausschlaggebend hierfür war die angehende Corona-Krise, wodurch das Unternehmen nur erschwert zusätzliches Personal und Neukunden akquirieren konnte. Im 3. Quartal des vergangenen Jahres hatte Amedisys Inc enttäuscht. Der Gewinnrückgang von hat 24.8% je Aktie betragen. Der operative Cashflow des Unternehmens sank von 72,4 Mio USD im Vorjahresquartal auf 61,5 Mio USD. Der Umsatz soll 560,03 Mio. $ betragen, 0,1 % mehr als im Vorjahresquartal. Der CEO Chris Gerard zeigt sich trotz der enttäuschenden Zahlen zuversichtlich.

Das Wertpapier erzielt in unserem Qualitäts-Check 14 von 15 möglichen Punkten und gilt somit als Paradebeispiel für einen Fallen Angel, der aufgrund von kurzfristigen Schwierigkeiten am Markt diverse Kursstürze verkraften musste.

Block (WKN: A143D6) – Starkes Momentum bei der Cash-App unterstützt

Der Finanzdienstleister hatte nach dem Corona-Crash 2020 einen wahren Hype erfahren. Anleger hatten damals bei Technologieaktien und Kryptowährungen zugegriffen. Beide Trends haben den Aktienkurs von Block (ehemals Square) gestützt. 2020 war der Kurs Daten von unserem Screening-Tool zufolge um über 210 % in die Höhe geschossen. Doch die äußerst hohe Bewertung hat sich nach der Rally wieder normalisiert. Im vergangenen Jahr hatte sich der Kursverlust auf über 59 % belaufen. Zwar konnte sich die Aktie seit Beginn des laufenden Jahres wieder etwas stabilisieren. Dennoch steht über den Zeitraum von einem Jahr ein beträchtliches Minus zu Buche.

Die Zahlen zum 3. Quartal 2022 zeigten einen deutlich gestiegenen Bruttogewinn. Insbesondere der Gewinn der Cash App kletterte im Jahresvergleich um 51 % nach oben. Hier rechnet der Konzern mit guten künftigen Chancen. Die Cash App Card habe laut Unternehmensangaben ein erhebliches Momentum – die monatlichen aktiven Nutzer nehmen stark zu. Im September habe es rund 18 Mio. Aktivitäten auf der App gegeben – ein Anstieg von 40 % gegenüber dem Vorjahreszeitraum. Auch die Point-of-Sale Lösungen, die für ausgewählte Branchen entwickelt worden waren, hätten sich stark entwickelt. Im 3. Quartal hatte sich der Bruttogewinn etwa aus Restaurants und Einzelhändlern um mehr als 45 % verbessert. Im laufenden Jahr könnte sich hier eine weitere Chance ergeben. Denn Daten eines unternehmenseigenen Berichts von Block würden sich kanadische Einzelhändler und Gastromomen optimistisch dafür zeigen im neuen Jahr innovative Strategien und Lösungen einzusetzen, um Kunden zu akquirieren und zu binden. Die Generation Z werde hierbei immer wichtiger. Denn die ab 1997 geborenen Kanadier würden eine große Rolle spielen, wie Verkäufer ihre Geschäfte betreiben und vermarkten. Der Einfluss sei so groß, dass über die Hälfte aller kanadischen Einzelhändler spezielle Marketingansätze für die Generation entwickelt hätten.

Bildquelle: Adobe Stock

Weitere aktuelle Neuigkeiten gab es zuletzt zu den Block-Unternehmen Afterpay und Tidal. Der Musikdienst Tidal hatte etwa eine Zusammenarbeit mit der weltweit führenden Universal Music Group (UMG) bekannt gegeben. Es soll ein neues innovatives wirtschaftliches Modell für das Musikstreaming entwickelt werden, wobei die Künstler besser honoriert werden sollen.

Der führende Anbieter der "Buy Now Pay Later" Branche, Afterpay, würde zudem seinen Kunden als Titelsponsor der New Yorker Modewoche ein einmaliges Erlebnis bieten. Wie bereits in den vergangenen Jahren baut Afterpay damit Barrieren ab, indem der Zugang zur ersten Reihe der Modewelt ermöglicht wird.

Smith & Wesson (WKN: A2P567) – Preiserhöhungen lassen Margen steigen

Im Zuge des Ukrainekriegs standen Rüstungsaktien erneut im Fokus der Anleger. Unternehmen wie Rheinmetall profitieren etwa vom Umdenken bei der Verteidigungspolitik der europäischen Länder. Einfache Schusswaffen wie Gewehre und Revolver von Smith & Wesson haben jedoch das Nachsehen. Die Nachfrage im 2. Quartal 2023 war hier weiter rückläufig. Auch die anhaltend hohe Inflation, der Beginn der Winterheizperiode und steigende Zinssätze hatten das Unternehmen belastet. Der Konzern konnte aber mit einer Steigerung bei der Rentabilität punkten.

Der Quartalsumsatz war durch ein verändertes Konsumverhalten der Verbraucher und Auswirkungen von Werbeaktivitäten der Wettbewerber unter Druck. Zunehmend greifen die Kunden auf preisgünstigere Produkte der Konkurrenz zurück. Denn die durchschnittlichen Verkaufspreise der Waffen von Smith & Wesson liegen nun etwa um 45 % über denen des Geschäftsjahres 2020. Der Nettogewinn nach US-GAAP fiel im Quartal mit 9,6 Mio. USD geringer aus als im Vorjahreszeitraum. Damals hatte der Konzern mit 50,9 Mio. USD deutlich mehr verdient.

In jüngster Vergangenheit hatte der Kurs des Papiers deutlich über der Entwicklung der von uns berechneten Multiples gelegen. In der Folge hat sich die Aktie weiter nach unten angepasst. Über die vergangenen sechs Monate hatte der Anteilsschein um über 28 % verloren. Doch seit Beginn des laufenden Jahres kletterte der Aktienkurs zweistellig nach oben. Auf Basis Daten von 2022 beläuft sich das Kurs-Gewinn-Verhältnis auf günstige 2,61. Dabei handelt es sich um einen sicher finanzierten Konzern mit steigenden Margen. Der rückläufige Absatz und Gewinn stellen jedoch ein Risiko dar.

Medifast (WKN: 889384) – Der Markt für Produkte zur Gewichtsabnahme ist enorm

Das Geschäft mit Produkten zur Gewichtsabnahme hat ein großes Marktpotenzial. Der Pharmakonzern Novo Nordisk hatte die an Adipositas erkrankten Menschen auf 650 Mio. Menschen beziffert. Das haben viele Anbieter erkannt und werben mit diversen Modediäten oder Mitgliedschaften in Fitnessstudios. Doch genau diese Trends soll man laut Medifast vergessen. Die ungenutzten Fitnessprogramme und vermeintlich schnelle Lösungen wären durch den Konzern neu erfunden worden. Medifast bietet klinisch erprobte Pläne und wissenschaftlich konzipierte Produkte, die in Zusammenarbeit mit Ärzten und Ernährungsberatern entwickelt wurden. Es sollen bereits 2 Mio. Menschenleben im Positiven beeinflusst worden sein.

Bildquelle: Adobe Stock

Infolge des Corona-Crashs war das Papier 2020 um knapp 70 % in die Höhe geschossen. Doch der anfängliche Hype hatte schnell nachgelassen. Bereits Mitte des darauffolgenden Jahres war der Aktienkurs deutlich eingebrochen.

Die hohen Multiples aus dem Jahr 2018 hatten sich bereits im Folgejahr deutlich nach unten angepasst und sich nun auf einen deutlich günstigeren Wert eingependelt. Doch auch die Ergebnisse des Konzerns waren im 3. Quartal 2022 geringer als noch im Vorjahr. Der Umsatz war um 5,6 % geringer ausgefallen als noch 2021. Der Konzern machte dafür eine geringere Produktivität der Coaches verantwortlich. Denn der durchschnittliche Umsatz für jeden aktiven Coach lag unter dem Durchschnitt des Vorjahreszeitraums. Die geringere Kundenzahl schlug sich auch im Bruttogewinn nieder. Dieser sank um 7,9 % auf 282,8 Mio. USD. Neben den genannten Problemen waren auch gestiegene Produktkosten ausschlaggebend für den Rückgang. Während sich die zuvor beschriebenen Aktien seit Beginn des neuen Jahres überwiegend erholt haben, tut sich Medifast schwer. Der Kurs des Papiers liegt immer noch leicht im Minus.

Doch auch die Aktie von Medifast kann im Qualitätscheck mit 14 Punkten überzeugen. Das Kriterium zum Wachstum und Stabilität gilt im Vergleich zum Referenzmarkt überdurchschnittlich erfüllt. Lediglich für die höhere Volatilität des Papiers gibt es einen Abzug.

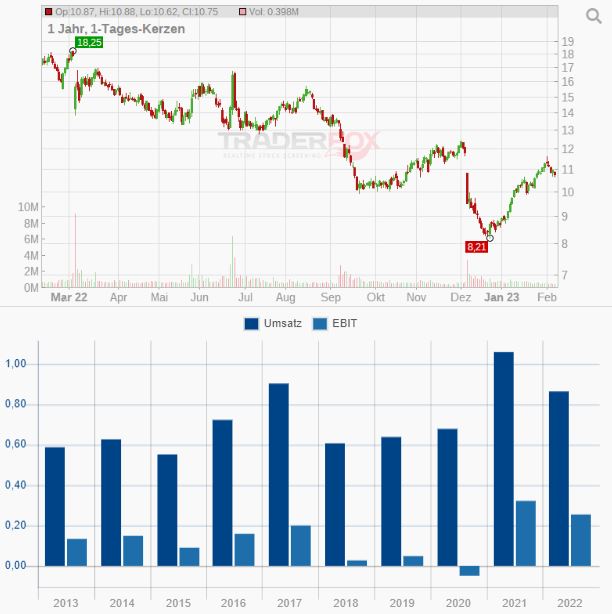

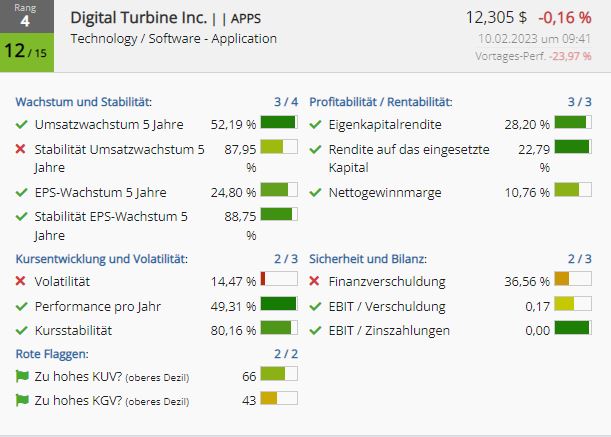

Digital Turbine (WKN: A14MRK) - Mobile Werbung auf Aufholjagd

Digital Turbine ist ein amerikanisches Technologieunternehmen, das sich auf die Verwaltung und Verteilung mobiler Anwendungen spezialisiert hat. Der Konzern bietet Plattformen und Lösungen an, die es Mobilfunkbetreibern ermöglichen, ihren Kunden ein personalisiertes Erlebnis bei der Auswahl und Verwaltung von Inhalten auf ihren Mobilgeräten zu bieten. Das Unternehmen arbeitet mit diversen globalen Mobilfunkbetreibern und Geräteherstellern zusammen, um Technologien und Lösungen bereitzustellen, die den Benutzern ein individualisiertes mobiles Erlebnis ermöglichen.

Zu den Produkten und Dienstleistungen von Digital Turbine gehören Anwendungsmanagement, In-App-Werbung, App-Installationslösungen und Tools zur Verwaltung mobiler Geräte. Gearbeitet wird hier mit renommierten Partnern wie Amazon, Coca-Cola, LinkedIn und Starbucks.

Jüngst hat der Konzern die Zahlen für das abgelaufene Quartal veröffentlicht, musste hier aber einige Kritik einstecken. Die Erwartungen zum Gewinn je Aktie wurden um fast 22 % verfehlt. Anstelle von 0,37 USD konnte das Unternehmen lediglich 0,29 USD Gewinn je Aktie generieren. Der Umsatz wurde zuvor auf 185,53 Mio USD prognostiziert, beträgt jedoch nur 162,31 Mio. USD für das 4. Quartal 2022. Das Management begründet die Fehleinschätzung mit rückläufigen Handyverkäufen im vergangenen Jahr. Aufgrund der gestiegenen Lebenshaltungskosten mussten Endnutzer ihr Budget umschichten und einen größeren Anteil für den Erwerb von Konsumgütern weglegen. Infolgedessen mussten neue Telefone warten.

Trotz der schwierigen Absatzsituation ist Digital Turbine optimistisch und gibt an, dass es sich lediglich um eine temporäre Problematik im Makroumfeld handelt und die Bedeutung mobiler Werbung alles andere als abgenommen hat. Außerdem war es ihnen trotz geringerer Gewinne möglich, profitabel zu bleiben und 25 Mio. USD mehr Schulden abzuzahlen als vorhergesagt. Das Unternehmen erwartet, dass sich die Wirtschaft im 2. Halbjahr 2023 erholt und somit erneut eine höhere Nachfrage nach mobilem Advertising aufkommt.

Die US-Aktie erzielt in unserem Qualitätscheck 12 von 15 möglichen Punkten. Der Konzern begeistert mit hervorragendem Umsatz- und EPS-Wachstum und operiert in einer Branche, die sich einer zunehmenden Relevanz erfreut.

Da die Verfehlungen lediglich aufgrund eines schwachen Wirtschaftsumfelds beruhen und die Unternehmensphilosophie weiter in Takt ist, könnten die Kursanstiege künftig wieder zurückkehren.

Cable One (WKN: A14UKB) - Datenbasierte Lösungen sorgen für höheren Cashflow

Cable One ist ein in Arizona ansässiger Kabelnetzbetreiber, der sich auf die Bereitstellung von Internet-, Fernseh- und Telefonie-Dienstleistungen für Privathaushalte und kleinere Geschäftskunden spezialisiert hat. Das Unternehmen versorgt derzeit mehr als 1,1 Mio. US-Amerikaner in über 24 Staaten.

Das Produktportfolio reicht von Highspeed-Internetverbindungen und einer großen Auswahl an Fernsehsendern bis hin zu kosteneffektiven Telefonielösungen. Cable One arbeitet eng mit lokalen Gemeinden zusammen, um Bürgern und Geschäftskunden eine zuverlässige, leistungsstarke Verbindung zum Internet und zu anderen wichtigen Kommunikationsdiensten zu bieten. Ständige Erreichbarkeit wird ein immer wichtiges Thema, was die Zukunft des Netzbetreibers absichert.

Cable One´s Kerngeschäft wurde erst kürzlich neugestaltet. Anstelle von TV- und Streaming-Lösungen wird sich die Zukunft auf Daten- und Geschäftsdienste konzentrieren, die einen neun bis elffachen Cashflow versprechen. Der Aktienkurs zeigte in der Corona-Krise einen großen Sprung nach oben. Die erhöhte Nachfrage nach den Diensten der Firma ergab sich aus der covidbedingten "Stay Home” Politik.

Doch wir wären hier nicht bei den Fallen Angels, wenn es nicht zu einem Kurssturz gekommen wäre. Das Unternehmen war stark durch die angespannte Wirtschaftslage betroffen, hinzu kam ein hoher Verschuldungsgrad. Das Ergebnis des Malheurs resultierte in einem Kursverlust von 80% in den vergangenen zwei Jahren. Trotz allem bleibt das Unternehmen ein stabiler Dividendenzahler. Diese liegt für 2023 bei 10,64€, wobei vierteljährlich 2,66€ an die Anleger ausgeschüttet wird.

Trotz erschwerter Rahmenbedingungen konnte Cable One seinen Wettbewerbsvorteil ausbauen. Zudem zeigte der Konzern eine schnelle Reaktion auf den Umsatzrückgang und konzentrierte sich auf profitablere Kerngeschäfte. Die Ereignisse der vergangenen zwei Jahre sind zwar nicht spurlos am Wertpapier vorbeigegangen, jedoch sagt dies nichts über die Qualität des Unternehmens aus, welche von uns mit 13 von 15 möglichen Punkten bewertet wird. Wir sind zuversichtlich, dass Cable One in der Lage dazu ist, wieder schwarze Zahlen zu schreiben und seine Investoren mit langfristigem Erfolg positiv zu stimmen.

Tipp: Das Schaubild ist von https://aktie.traderfox.com. Mit unserem Aktien-Terminal kannst Du die Qualität deiner Aktien testen und die besten Aktien finden.

Viele Grüße

Melissa Heck und Luca Bißmaier

Tipp: TraderFox veröffentlicht ein täglich aktualisiertes Screening mit den besten Dividendenaktien weltweit. Für Kunden des TraderFox Morningstar-Datenpakets (nur 25 € pro Monat) kann es auf https://paper.traderfox.com heruntergeladen werden.