Diese Wachstumsaktie hat eine exzellente Bilanz und die höchste Marge in der Branche!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

vor wenigen Tagen hat Simon das Webinar "Die neuen Stars im Silicon-Valley" gehalten. Dieses ist auf YouTube frei verfügbar. Es thematisiert die Kultur im Silicon Valley. Das Silicon Valley ist eine geographisch kleine Fläche, die aber unglaublich viele Innovationen hervorbringt. Folgende Unternehmen wurden im Silicon Valley gegründet: Adobe, Facebook, Cisco, Apple, Paypal, Netflix, Intuit, etc.

Im Silicon Valley sind die Arbeitszeiten länger, die Miete teurer und die Unternehmer haben das Ziel durch ihre technologischen Innovationen die Welt disruptiv zu verändern und zu verbessern. Unternehmerische Fehler gehören dazu und werden akzeptiert. Investoren sind bereit mehr Risikokapital bereitzustellen. Ein Motto des Silicon Valley ist: "Software is eating the world". Dies hat auch der Aktienmarkt bereits erkannt. Der NASDAQ hat in den letzten Wochen eine deutlich stärkere Rallye hingelegt als z.B. der S&P 500 oder der Dow Jones.

Die Börse schaut auf die Aktien der nächsten Generation: Edge Computing Unternehmen wie Fastly oder Cloudflare, Cyber Security Aktien wie Okta, CrowdStriker oder Zscaler und Cloud-Aktien wie Five9, ServiceNow oder Digital Turbine. "Software is eating the world" ist ein längst akzeptiertes Motto.

Eine Cloud Computing-Aktie mit hohen Margen und hohem Wachstum ist Veeva Systems. Das Unternehmen hat ihren Sitz in Pleasanton, Kalifornien. Pleasanton ist circa eine Stunde vom Silicon Valley mit dem Auto entfernt.

Veeva Systems - Ein Überblick

Veeva Systems bietet branchenspezifische, cloud-basierte Software-Lösungen für die Life Science Industrie an. Die Cloud-Lösungen von Veeva Systems ermöglichen es Unternehmen die Vorteile von cloud-basierten Architekturen zu nutzen ohne durch funktionelle oder gesetzliche Einschränkungen beeinträchtigt zu werden. Durch die Veeva Software kann die Produktivität der Vertriebs- und Marketingfunktionen gesteigert werden. Außerdem können Kundendaten des Unternehmens (Daten von Gesundheitsdienstleistern und Gesundheitsorganisationen) effektiver verwaltet werden. Der Zulassungsprozess eines Medikaments muss beispielsweise fortlaufend aktualisiert und automatisiert werden. Neue Daten müssen konsequent eingepflegt werden, was effiziente Daten-Management-Tools unabdingbar macht. Veeva stellt solche Tools bereit und vereinfacht dadurch komplexe Prozesse für Life Science Unternehmen.

Das erste Produkt von Veeva war "Veeva CRM". Veeva CRM unterstützt in Vertriebs- und Marketing-Aktivitäten. Der Umsatz dieses Produkts entspricht 52,3 % des Gesamtumsatzes. Das Wachstum von Veeva CRM fällt etwas unterdurchschnittlich aus (25 % Y-o-Y). Das Flaggschiff-Produkt von Veeva heißt "Vault". Vault soll dieses Jahr um 33 % wachsen. Derzeit macht das Produkt die restlichen 47,7 % am Umsatz aus. Vault ermöglicht digitales End-to-End Business Management für Forschung und Entwicklung, sowie Fertigung. Über 80 % der Gesamteinnahmen werden durch ein Abonnenment-Modell generiert. Die restlichen 20 % sind einmalige Einnahmen durch Service-Dienstleistungen.

Veeva bedient eine Vielzahl von unterschiedlichen Kunden. Am 31. Januar 2020 hatte das Unternehmen 861 Kunden aus der Pharma-Industrie und Medizintechnik. Die größten und bekanntesten Unternehmen sind Merck, Bayer AG und Novartis.

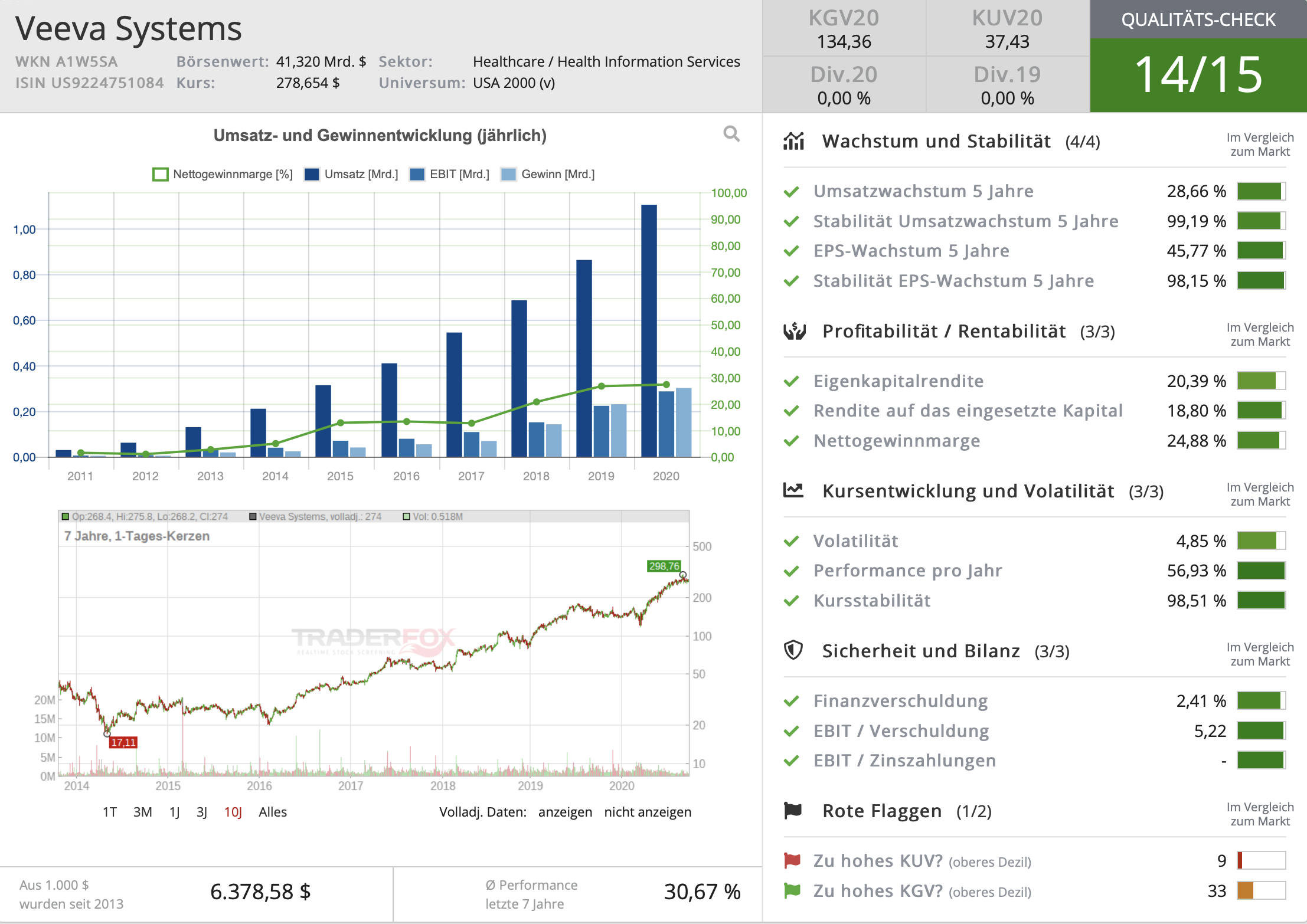

Starkes Wachstum, hohe Margen und gesunde Bilanz

Im zweiten Quartal 2020 hat Veeva Systems einen Gewinn je Aktie in Höhe von 0,72 USD veröffentlicht. Dies lag deutlich über den Erwartungen in Höhe von 0,62 USD. In den letzten vier Quartalen hat Veeva Systems die Gewinnerwartungen jedes Mal übertroffen. Die langfristigen Wachstumszahlen sind allerdings noch beachtlicher. In den letzten drei Jahren hat das Unternehmen den Umsatz um durchschnittlich 26,61 % pro Jahr gesteigert. Im selben Zeitraum ist der Gewinn um durchschnittlich 58,74 % gewachsen. Die Nettogewinnmarge liegt bei 27,27 %. Dies ist noch beeindruckender, wenn man in Betracht zieht, dass die Nettogewinnmarge im Jahr 2017 noch bei 12,65 % lag.

Die Bilanz des Unternehmens ist äußerst gesund. Die Eigenkapitalquote liegt bei 77,8 %. Das Unternehmen sitzt auf einem Cash-Berg in Höhe von 1,5 Mrd. USD. Dem gegenüber steht eine Gesamtverschuldung in Höhe von 559,7 Mio. USD. Die Finanzierung von weiteren Innovationen und Expansions-Plänen dürfte somit ausreichend gesichert sein. Der TraderFox Qualitätsscore gibt dem Unternehmen 14/15 Punkte.

Derzeit ist Veeva Systems mit einem KUV von 37,6 bewertet. Das KGV liegt bei 146,5. Dies ist definitiv nicht günstig. Allerdings hat Veeva Systems eine exzellente Wettbewerbsposition und zeigt kontinuierliches Wachstum. Der Markt ist noch lange nicht erschlossen. Es ist fraglich, ob man die Aktie innerhalb der Wachstumsphase jemals deutlich günstiger erwerben können wird.

Die folgenden Punkte könnten langfristig und kurzfristig zu Kurssprüngen führen:

- Burggraben: Die Life Science Industrie ist stark reguliert. Es gibt keine anderen Anbieter, die eine solche Cloud-Plattform für die Life Science Industrie aufgebaut haben. Die Software muss sämtliche gesetzliche Vorschriften einhalten und dabei ausreichend funktional für den Endkunden bleiben. Diese Herausforderung zu bewältigen erfordert ein industriespezifisches Know-How, Programmier-Skills und eine ausreichende Finanzierung. Veeva Systems hat sich einen Burggraben geschaffen. Dies lässt sich auch an der sehr hohen Nettogewinnmarge ableiten. Würde die Konkurrenz ein ähnliches Produkt anbieten können, würden Preise gedrückt werden und Margen sinken. Die Finanzzahlen zeigen jedoch, dass dies nicht der Fall ist.

- Bestehende Kunden nutzen die Produkte von Veeva Systems immer intensiver je länger sie die Produkte besitzen. Im Oktober letzten Jahres besaßen die Kunden im Schnitt 2,4 Vault-Produkte und 3,4 CRM-Produkte. Je länger ein Kunde bei Veeva Systems ist, desto mehr Geld gibt das Unternehmen für die Produkte aus. Dies spricht für Kundenzufriedenheit und ein überzeugendes, marktführendes Produkt. Kundenzufriedenheit und die Tendenz noch mehr Produkte des Unternehmens erwerben zu wollen, dürfte langfristiges und nachhaltiges Wachstum stimulieren.

- Das durchschnittliche Kursziel der Analysten liegt bei 303,53 USD. Dies entspricht einer Upside von 10,79 %. Die Aktie wird von insgesamt 19 Analysten analysiert und bewertet. Die großen Investmenthäuser haben Veeva Systems allesamt in der Coverage. Dies dürfte zu institutionellem Interesse führen.

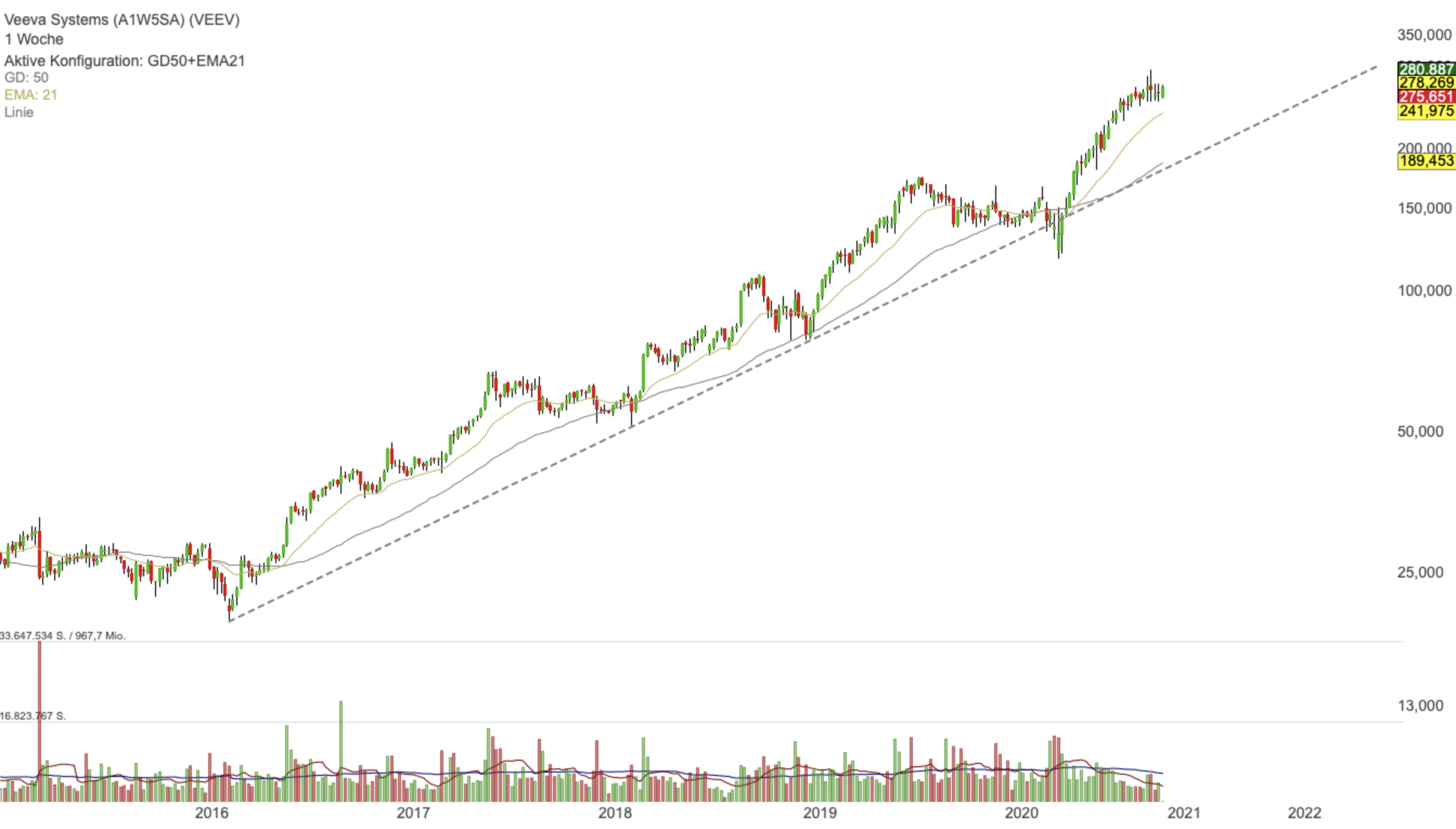

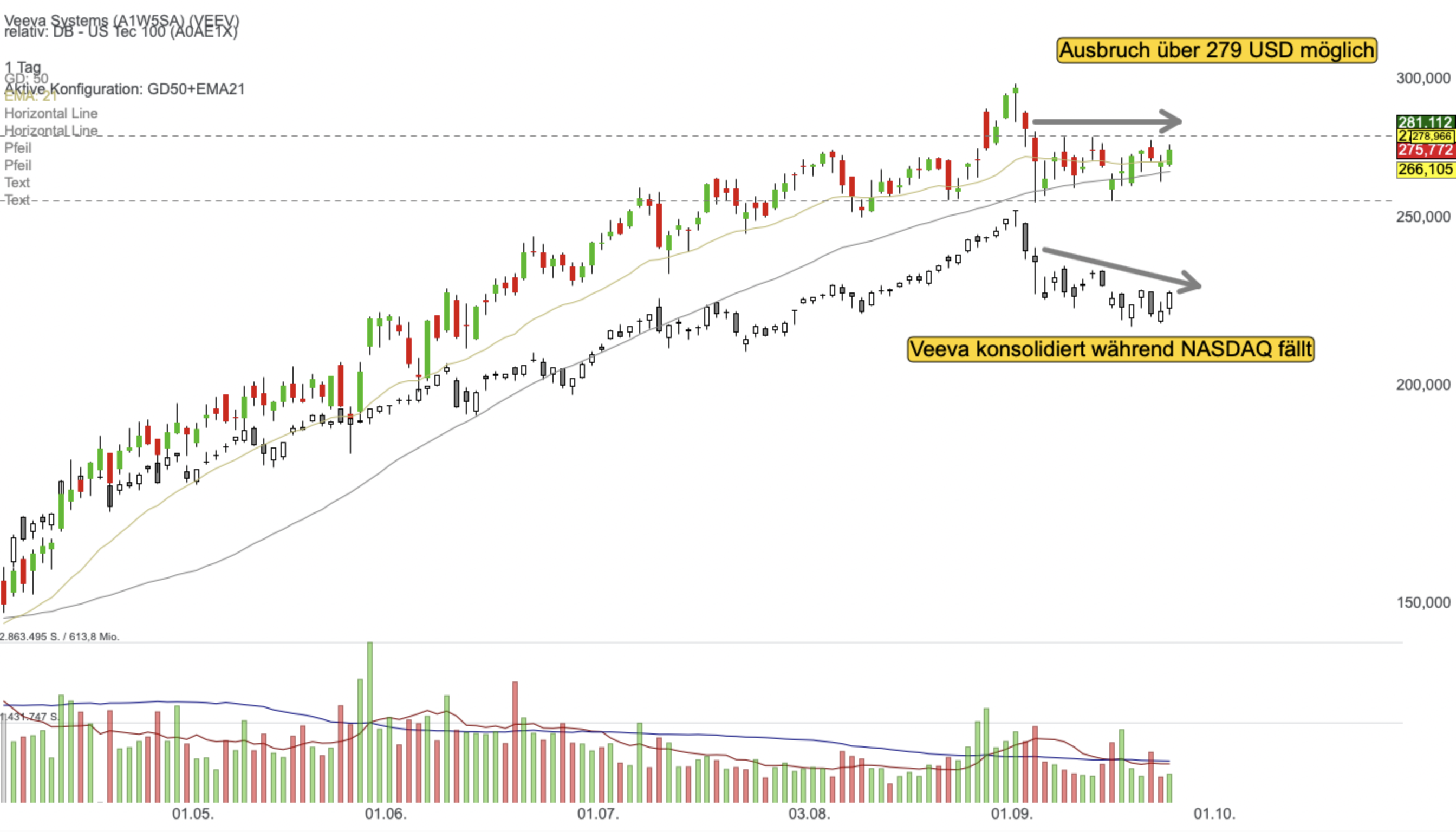

Relative Stärke und Ausbruch aus enger Price-Range

Während der NASDAQ-Technologieindex in den vergangenen Tagen gefallen ist, konsolidierte die Veeva Systems-Aktie. Nun steht der Ausbruch aus der Price-Range an. Sollte dieser gelingen, dürfte eine Entwicklung hin zum 52-Wochen-Hoch wahrscheinlich sein. Das 52-Wochen-Hoch liegt noch etwas unter dem durchschnittlichen Kursziel der Analysten. Dementsprechend könnte auch der Ausbruch über das Hoch gelingen. Dies hängt allerdings vom Gesamtmarkt ab und bleibt abzuwarten. Derzeit zeigt die Aktie relative Stärke und ein vielversprechendes technisches Chartbild. Auf Sicht von 12-18 Monaten dürfte einer weiteren Aufwärtsbewegung nichts im Wege stehen.

Verwendete Tools:

Tipp: Es gibt derzeit eine Rabatt-Aktion von TraderFox. TraderFox investiert mit einem 100.000 Euro Echtgeld-Depot in die neuen Stars des Silicon Valleys. Hier gibt es mehr Informationen zu der Rabatt-Aktion!