Wachstumsmarkt Elektrofahrzeuge: Für diese 3 Aktien dürfte dieser Megatrend ein Segen sein

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Julius Bär geht in einer Studie davon aus, dass 45 % (USA) bis 60 % (EU, China) der verkauften Autos im Jahr 2030 elektrisch sein werden. Die Investoren sind laut der Schweizer Privatbank vor diesem Hintergrund von übermäßigem Pessimismus zu übermäßigem Optimismus übergegangen. Doch nicht alle Anbieter würden von der Umstellung auf Elektroautos profitieren. Wir berichten über das erwartete Marktumfeld und stellen die 3

bevorzugten Aktien von Julius Bär rund um das Thema Elektrofahrzeuge vor.

Die vergangenen 12 Monate waren entscheidend für die Elektrofahrzeugindustrie (EV), heißt es in einer aktuellen Studie von Julius Bär. 3,2 Mio. EVs (reine Batteriefahrzeuge und Plug-in-Hybride) seien im Jahr der Covid-19-Krise verkauft worden. Das sei ein Anstieg von 43 % gegenüber 2019, während der gesamte Automarkt um 14 % zurückgegangen sei, schreibt die Schweizer Privatbank.

Europa sei mit einem Anstieg von 137 % der mit Abstand wichtigste Wachstumstreiber geworden und habe China als größten EV-Markt überholt. Im 4. Quartal 2020 habe der europäische EV-Anteil an den gesamten Autoverkäufen 15 % -20 % erreicht, angetrieben durch großzügige Anreize in den meisten Ländern. In Deutschland erhielten Autokäufer einen Anreiz von 9.000 EUR in bar für ein Batterie-EV. In Italien betrage diese Summe 6.000 EUR, in Frankreich 7.000 EUR. Aber das Beispiel der Schweiz, wo der Anteil der E-Fahrzeuge ein ähnliches Niveau wie im Rest Europas erreicht hat, ohne dass es Anreize gebe, zeige, dass die grundlegende Nachfrage nach E-Fahrzeugen nicht nur von Subventionen abhänge.

Vor allem Wasserstoff habe in den letzten 12 Monaten für viele Schlagzeilen gesorgt. Portfoliomanager und Studienautor Roberto Cominotto sieht Anwendungen für Wasserstoff im Transportwesen in Segmenten, in denen die Batterietechnologie nicht geeignet ist, wie z.B. bei Zügen, Schiffen und Langstrecken-LKWs und -Bussen. Er glaubt jedoch, dass im Pkw-Markt die Batterie dank ihres Early-Mover-Vorteils und ihrer Kostenwettbewerbsfähigkeit das Rennen gemacht hat.

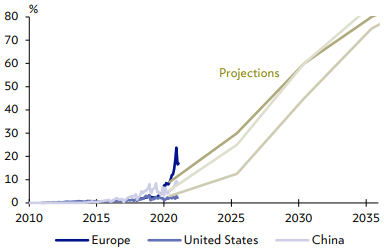

Für das Jahr 2030 erwarteten die meisten Marktforschungsinstitute und Analysten, dass EVs einen Anteil von rund 30 % am Gesamtabsatz erreichen werden. Julius Bär hält diese Zahl für viel zu niedrig: Die Beschleunigung, die man derzeit in Europa erlebe, die erwartete Einführung von Fördermaßnahmen durch die Biden-Regierung in den USA und die angekündigten Verkaufsverbote für Fahrzeuge mit Verbrennungsmotor (ICE) in Großbritannien (2035), Kanada (2040), Frankreich (2040), den Niederlanden (2030) und Kalifornien (2035), um nur die prominentesten zu nennen, deuteten alle auf einen viel schnelleren Übergang zu E-Fahrzeugen hin.

Auch die Autohersteller hätten dies erkannt. General Motors (GM) plane den Ausstieg aus dem Verkauf von ICE-Pkw bis 2035, Jaguar (nicht aufgeführt) bis 2025 und Volvo (nicht aufgeführt) bis 2030. Ford werde den Verkauf von ICE-Fahrzeugen in Europa bis 2030 einstellen. Das hauseigene thematische Forschungsteam Next Generation erwarte, dass bis 2030 45 % der Autoverkäufe in den USA und 60 % in Europa und China auf E-Fahrzeuge entfallen werden.

EV-Marktanteil bei Neuverkäufen

Quellen: ACEA, Ward’s, CAAM, EV volumes, Julius Baer

Von ausschließlich Verlierern zu ausschließlich Gewinnern

Die Ansichten der Investoren über den EV-Markt hätten sich in den letzten zwei Jahren dramatisch verändert. Anfang 2019, als Tesla noch mit dem Hochlauf seines wichtigen Massenprodukts Model 3 zu kämpfen gehabt habe, hätten sich die Anleger noch gefragt, ob das Unternehmen das Jahr überleben werde. Für die etablierten Automobilhersteller sei die regulierungsbedingte Ankunft von EVs als Bedrohung von Marktanteilen durch neue Marktteilnehmer und als kostspielige, aber notwendige Investition in eine neue Technologie gesehen worden, die nichts als Unsicherheit und geringere Renditen auf das investierte Kapital bringe.

In der Zwischenzeit sei Tesla zu einem unangefochtenen Marktführer in der EV-Technologie geworden, habe Profitabilität erreicht und profitiere von einem fast unbegrenzten Zugang zur Kapitalbeschaffung am Aktienmarkt. Außerdem sei die Aktie in den S&P 500 Index aufgenommen worden. Seine Marktbewertung habe Anfang dieses Jahres fast den Wert aller etablierten Automobilhersteller zusammen erreicht. Chinesische EV-Neueinsteiger hätten die gleiche Popularität genossen und würden zu ähnlichen Bewertungen im Verhältnis zum Umsatz gehandelt. Das US-EV-Start-up Lucid Motors (nicht börsennotiert), das über eine Zweckgesellschaft an die Börse gehe, habe einen impliziten Marktwert von fast 50 Mrd. USD, ohne bisher ein einziges Auto verkauft zu haben.

Seit Ende 2020 habe die Begeisterung der Investoren für Elektroautos ein neues Niveau erreicht. Die etablierten Automobilhersteller, namentlich GM und Ford, würden nun auch als Hauptprofiteure des sich beschleunigenden Übergangs zu E-Fahrzeugen angesehen. Der übermäßige Enthusiasmus der Privatanleger habe sich im Januar 2021 gezeigt, als die GM-Aktie innerhalb von 6 Handelstagen nach der Veröffentlichung eines animierten Videos über fliegende E-Fahrzeuge um fast 25 % gestiegen sei.

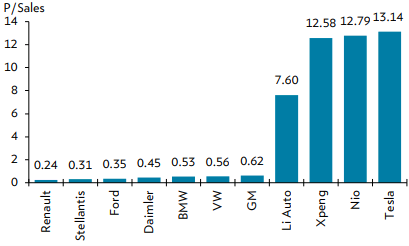

Bewertung der Automobilindustrie (Kurs/Umsatz 2021E)

Quellen: : Bloomberg Finance L.P., Julius Baer; E = estimate

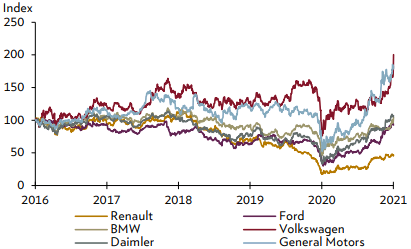

Die Aktien von GM und Ford notierten jetzt deutlich über dem Niveau vor der Pandemie, wobei die Bewertungen über dem historischen Durchschnitt liegen würde. Die massive Umschichtung der Fondsströme in zyklische Value-Aktien habe diese Entwicklung sicherlich unterstützt. Aber die von Kleinanleger-Blogs und Medienberichten verbreiteten Narrative besagten, dass die Anleger nun auch erwarteten, dass GM und Ford zu den Hauptnutznießern der erwarteten neuen "sauberen Verkehrspolitik" in den USA werden.

Diese Ansicht hat nach Meinung von Cominotto mehrere Fehler. Sowohl GM als auch Ford seien stark von dem margenstarken Segment der US-Pickup-Trucks und Full-Size-SUVs (Sport Utility Vehicle) abhängig. Diese Segmente dürften erheblich beeinträchtigt werden, wenn die Regierung Biden strengere Emissionsgrenzwerte einführe. Darüber hinaus seien sowohl GM als auch Ford trotz ihrer jüngsten Ankündigung und aggressiven Vermarktung der bevorstehenden Markteinführung von EV-Modellen nach seiner Ansicht nicht die am besten positionierten etablierten Automobilhersteller, um von einer beschleunigten Einführung von EVs zu profitieren. Er glaubt, dass der Markt beginnen werde, besser zwischen den etablierten Herstellern zu differenzieren, die gut für den Übergang zur Elektromobilität positioniert seien, und denen, die es nicht seien.

Aktienkursentwicklung der etablierten Automobilhersteller

Quellen: Bloomberg Finance L.P., Julius Baer

Zyklischer Rückenwind

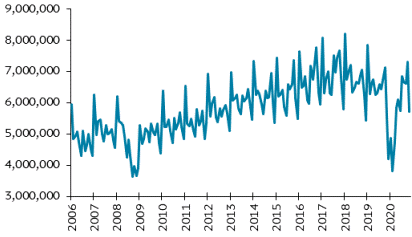

In den vergangenen Monaten habe der Anstieg der Anleiherenditen von historischen Tiefstständen zyklische Value-Aktien unterstützt. Die Autoindustrie sei eine typische zyklische Value-Branche. Die Pandemie habe die Branche sehr hart getroffen. Allerdings seien die Autoverkäufe in den Jahren 2018 und 2019 bereits rückläufig gewesen, wahrscheinlich teilweise aufgrund der Zurückhaltung der Verbraucher beim Kauf eines neuen Autos kurz vor der Einführung einer größeren Auswahl an erschwinglichen Elektrofahrzeugen. Nach drei Jahren mit rückläufigen Autoverkäufen sei das Alter der ausscheidenden Autoflotte nun relativ hoch, was eine Erholung verspreche.

Der Nachholbedarf in Kombination mit staatlichen Anreizen und höheren Ersparnissen der Verbraucher könnte in der zweiten Hälfte des Jahres 2021 und im Jahr 2022 zu einer Phase starker Automobilnachfrage führen. Dieser positive Konjunkturausblick werde jedoch durch die aktuellen Lieferengpässe bei Halbleitern getrübt, die dazu führten, dass Automobilhersteller rund um den Globus ihre Produktion vorübergehend drosselten. Ford habe angekündigt, dass man erwarte, dass die Chip-Knappheit das Produktionsvolumen im ersten Quartal 2021 um 10 % bis 20 % senken werde. Eine Normalisierung der Halbleiterlieferungen sei nicht vor der zweiten Jahreshälfte zu erwarten.

Globaler monatlicher Light-Vehicle-Absatz

Quelle: Bloomberg Finance L.P., Julius Baer

Software/autonomes Fahren und Robotaxis

Der Übergang zu Elektrofahrzeugen sei nicht die einzige technologische Störung, die sich in den kommenden Jahren auf die Geschäftsmodelle der Automobilhersteller auswirken werde. Die Branche erwarte, dass in naher bis ferner Zukunft 2 neue Einnahmequellen auftauchten:

Software und Robotaxis. Software spiele in heutigen Autos bereits eine viel wichtigere Rolle als noch vor ein paar Jahren. Im Vergleich zu anderen Branchen seien die Autohersteller bei der Einführung neuer digitaler Technologien bisher langsam gewesen. Aber die Innovationsoffensive von Tesla sei ein Weckruf für die etablierten Hersteller gewesen. Laut Julius Bär stehen wir erst am Anfang einer digitalen Revolution in der Autoindustrie. Die Autohersteller würden in Zukunft eine zunehmende Standardisierung der Modelle anstreben. Abgesehen vom Design würden die meisten Funktionen eines Autos als Software-Upgrades verfügbar sein, die der Verbraucher wahlweise kaufen oder auf monatlicher Basis abonnieren könne. Fahrassistenz, autonome Fahroptionen und Unterhaltung würden die Schlüsselelemente des zukünftigen Softwareumsatzes sein. Heute biete Tesla in den USA eine sogenannte Full Self-Drive-Option für 10.000 USD an und könnte bald ein Abo-Modell einführen.

Die Robotaxi-Chance ist nach Ansicht von Cominotto noch weit entfernt, auch wenn Alphabets Waymo und GMs Cruise bereits fahrerlose Taxis in begrenzten Gebieten von Phoenix und San Francisco betreiben würden. Sobald autonomes Fahren auf Level 5 Realität ist (Level 2 ist heute kommerziell verfügbar), sehe die Autoindustrie eine massive Chance für Robotaxi-Dienste. Autofirmen könnten Flotten von Robotaxis betreiben, die mit herkömmlichen Taxis und Ride-Hailing-Unternehmen konkurrierten. Aber auch Autos im Privatbesitz könnten zu Robotaxis werden, wenn sie nicht vom Besitzer genutzt werden. Nachdem das Auto Sie abends vom Büro nach Hause gefahren habe, könnte es selbstständig losfahren und Fahrgäste durch die Stadt befördern. Die Einnahmen aus den Taxigebühren würden sich der Autobesitzer und die Autofirma, welche die Software und die Datenbank entwickelt hat, teilen. Das möge zu futuristisch klingen, aber mehrere Tesla-Analysten gingen davon aus, dass bis zum Jahr 2025 bis zu 50 % der Einnahmen aus der Software stammen werden und bereits zum Ende dieses Jahrzehnts beträchtliche Robotaxi-Einnahmen zu erwarten seien.

EV-Plattformen sind der Schlüssel zum Erfolg

Branchenkommentatoren sprächen oft von EV-Plattformen, wenn sie die EV-Strategien der verschiedenen Autohersteller diskutierten. Plattformen seien nichts Neues in der Autoindustrie. Sie seien die Kernarchitektur eines Autos und bestünden aus seinen Schlüsselkomponenten. Plattformen würden schon seit vielen Jahren für Autos mit Verbrennungsmotor (ICE) verwendet, mit dem Ziel, die Entwicklungskosten für neue Modelle und die Produktionskosten durch Standardisierung zu senken. Im Idealfall könne die gleiche Plattform für eine große Anzahl von Modellen verwendet werden. Eine dedizierte EV-Plattform sei eine Plattform, die von Grund auf und ausschließlich für EVs entwickelt worden sei.

Die Vorteile eines Autos, das auf einer dedizierten EV-Plattform basiere, gingen weit über die Kosten hinaus. Sie ermögliche auch eine höhere Effizienz, bessere Fahrleistungen, geringeres Gewicht und einen deutlich größeren Innenraum. In den letzten 12 Monaten hätten sich alle großen etablierten Automobilhersteller dazu entschlossen, eigene EV-Plattformen zu entwickeln, anstatt weiterhin EVs auf Basis von adaptierten ICE-Plattformen zu produzieren. Volkswagen habe diese Entscheidung bereits 2015 getroffen und beginne 2020 mit der Produktion der ersten Modelle auf Basis seiner MEB-Plattform (Modularer E-Antriebsbaukasten). Andere Hersteller hätten mit der Produktion von E-Autos auf speziellen E-Auto-Plattformen begonnen, aber dabei handele es sich hauptsächlich um Einzelanfertigungen. Zum Beispiel werde Fords Mustang Mach-E Plattform nur für ein weiteres Modell verwendet. Die Plattform von Stellantis für den Fiat 500e werde nur für dieses Modell verwendet werden. One-off-Plattformen, die nur für ein oder zwei Modelle entwickelt worden seien, böten nicht die entscheidenden Vorteile der Skalierbarkeit und Standardisierung. Volkswagen plane, bis Ende nächsten Jahres 27 Modelle auf der MEB-Plattform aufzubauen. Auch andere Hersteller würden diesen Weg gehen, allerdings mit einem Abstand von 2-5 Jahren.

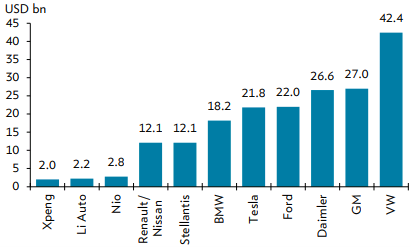

EV-Investitionsbudgets für die nächsten fünf Jahre

Quellen: UBS, Julius Baer

Schlussfolgerungen und Kaufempfehlungen

Die erwartete wirtschaftliche Erholung, der Nachholbedarf an Neuwagen und die Mittelzuflüsse in zyklische Value-Aktien hätten die Automobilwerte in den vergangenen Monaten unterstützt, und dies könnte sich in nächster Zeit fortsetzen. Julius Bär glaubt jedoch, dass die Hauptbedenken, die den Sektor in den vergangenen Jahren belastet hätten, nach wie vor gültig seien. Der Übergang zu Elektrofahrzeugen sei nicht der neue Heilige Gral für alle etablierten Automobilhersteller und ihre Mitarbeiter. Vorerst bleibe der Übergang hauptsächlich durch Regulierung erzwungen. Dies werde massive Investitionen, neuen Wettbewerb und geringere Renditen für die etablierten Hersteller bedeuten.

Man glaubt auch, dass Marktforscher und Analysten die Adoptionsgeschwindigkeit von EVs immer noch massiv unterschätzten, was die alte ICE-Technologie schneller als erwartet obsolet mache. Daher bleibe die eigene Sicht auf die Automobilindustrie eher vorsichtig. Auch die Sicht auf reine EV-Hersteller sei nicht positiv. Da das Anlageuniversum der reinen EV-Hersteller noch recht begrenzt sei, hätten die Investoren die Bewertungen bereits auf sehr hohe Niveaus getrieben. Bei Tesla seien übermäßig spekulative langfristige Annahmen eingepreist, was viel Raum für Enttäuschungen lasse. Bei den etablierten Herstellern habe der Markt bisher nicht zwischen den Unternehmen unterschieden, die gut auf den Übergang zum Elektroauto vorbereitet seien , und denen, die es nicht seien. Julius Bär geht davon aus, dass sich das in diesem Jahr ändern wird. Nach Meinung von ist Volkswagen am besten positioniert und spielt in einer eigenen Liga, gefolgt von GM und Renault. Unter den Autozulieferern favorisiert man Aptiv und bei den wichtigen Technologielieferanten Infineon.

Volkswagen (Kaufen – Kursziel 280 EUR, aktueller Kurs: 218,85 EUR) –Die jüngsten Ankündigungen rund um seine EV-Roadmap bestätigen Julius Bär in der Ansicht, dass Volkswagen (VW) der am besten positionierte etablierte Automobilhersteller für den Übergang zu EVs ist. Das Unternehmen habe seine massive EV-Offensive mit 75 neuen EV-Modellen bis 2030 gestartet, was die technologische Führerschaft von VW unter den etablierten Automobilherstellern demonstrieren dürfte. Während die meisten Konkurrenten in den letzten 12 Monaten auf eine dedizierte EV-Plattformstrategie umgestellt hätten, habe VW diese Entscheidung bereits 2015 getroffen. VW werde in der Lage sein, 90 % aller kommenden EV-Modelle auf seinen beiden modularen EV-Plattformen (MEB und PPE) zu basieren, was von keinem der Konkurrenten von VW erreicht werde. In den nächsten fünf Jahren plane das Unternehmen, mehr als 40 Mrd. EUR in die EV-Technologie zu investieren. Mit vier EV-Werken in Deutschland, zwei in China und einem in den USA bis 2022 erwartet man, dass VW im Jahr 2021 mehr als 500.000 EVs verkaufen wird (VW habe sein Ziel für 2021 gerade auf 1 Million EVs angehoben) und 2022 oder 2023 Tesla als weltgrößten EV-Produzenten überholen werde.

Die Batterieversorgung werde zu einer Herausforderung für die Hersteller von E-Fahrzeugen, wenn das derzeitige Tempo der Einführung von E-Fahrzeugen anhalte. Man galubt, dass VW kurz- und mittelfristig gut aufgestellt sei, mit Lieferverträgen mit mehreren führenden Zellherstellern. VW plane, bis 2030 sechs Batteriezellenfabriken in Europa mit einer Produktionskapazität von 240 Gigawattstunden in Betrieb zu nehmen, was für eine jährliche Produktion von ca. 4 Millionen EVs ausreiche und VW zu einem führenden Batteriehersteller mache. VW sei auch der größte Anteilseigner an Quantumscape, einem führenden Unternehmen in der Entwicklung von Festkörperbatterien, die eine höhere Energiedichte und schnelleres Aufladen versprechen würden. VW bringe 2020 die ersten beiden Massenmodelle (ID.3 und ID.4) von seiner eigenen EV-Plattform MEB auf den Markt. Nach der kürzlichen Markteinführung des Audi e-tron GT erwartet man in den kommenden Monaten die Markteinführung des Audi e-tron Q4, des Skoda Enyaq und mehrerer weiterer Massenmarkt-EV-Modelle auf Basis der MEB-Plattform. Bis Ende 2022 rechne VW mit 27 Modellen, die auf dem MEB basierten.

Aptiv (Kaufen – Kursziel 170 USD, aktueller Kurs: 139,85 USD) – Julius Bär bezeichnet Aptiv als einen führenden Automobilzulieferer, der gut positioniert sei, um von den Megatrends der Branche (Elektrifizierung von Fahrzeugen, aktive Sicherheitsfunktionen, Konnektivität und autonomes Fahren) zu profitieren. Aptiv halte weiterhin an seiner Wachstumsstrategie fest. Das Unternehmen strebe ein Wachstum von 6-8 Prozentpunkte über dem Markt an. Dies sollte aufgrund seines Engagements in den schnell wachsenden Segmenten der Elektrifizierung, Sicherheit, Konnektivität und Automatisierung möglich sein.

Das Unternehmen habe eine Umsatz- und EBITDA-Prognose für 2021 bekannt gegeben, die nur geringfügig über den Konsenserwartungen gelegen habe. Die Analysten halten dies jedoch für konservativ, da Aptiv für 2021 nur von einem Anstieg der globalen Leichtfahrzeugproduktion um 10 % ausgehe, verglichen mit der Prognose von IHS Markit von 14 %. Es gebe eine begrenzte Anzahl von Unternehmen wie Aptiv, die den zukünftigen Wachstumstrends in der Automobilindustrie ausgesetzt seien. Die Aktien würden mit einem deutlichen Aufschlag gehandelt, aber man glaubt, dass der Kurs angesichts der Beschleunigung des EV-Marktes und der anhaltend starken Nachfrage von thematischen Investoren weiter zulegen werde.

Das Hochspannungsgeschäft, das in erster Linie von EVs angeführt werde, mache nur einen mittleren einstelligen Prozentsatz des Umsatzes aus, aber es werde erwartet, dass der Bereich in den nächsten Jahren jährlich um 50 % wachsen werde. Für das Geschäft mit aktiver Sicherheit werde ein jährliches Wachstum von 20 % erwartet. Darüber hinaus sollte Aptiv auch vom höheren Einsatz von Steckern und anderen elektrischen Komponenten in einem EV im Vergleich zu einem Verbrennungsfahrzeug profitieren. Insgesamt machten elektrische Komponenten 70 % des Umsatzes aus, das sei der höchste Anteil unter allen börsennotierten Automobilzulieferern.

Aptiv sollte auch von seinem hohen Engagement im US-Pickup-Truck- und SUV-Segment profitieren, das derzeit aufgrund der soliden Nachfrage und der niedrigen Lagerbestände eine starke Wachstumsdynamik erfahre. Aptiv bleibe eine Kernbeteiligung, um die Themen E-Mobilität und aktive Fahrzeugsicherheit zu spielen. Der 50 %ige Beteiligung an dem Joint Venture für autonome Fahrzeuge Motional misst Julius Bär derzeit keinen Wert bei.

Infineon Technologies (Kaufen, Kursziel: 40,00 EUR, aktueller Kurs: 34,355 EUR) – Infineon Technologies ist laut Julius Bär kein reines Automobilunternehmen, aber man nimmt es als wichtigen Technologielieferanten für die Autoindustrie in den Abdeckungsbereich auf. Infineon sei ein globaler Marktführer mit Skaleneffekten bei Automobil- und Leistungssteuerungs-Halbleitern. Die Gesellschaft sei gut positioniert, um Marktanteile in bestimmten industriellen Anwendungen zu gewinnen und vom wachsenden Halbleiteranteil pro Fahrzeug (d.h. autonomes Fahren und Fahrerassistenzsysteme) und insbesondere in Elektroautos zu profitieren.

Man sei weiterhin positiv für Infineon gestimmt, da das Unternehmen wachsende Endmärkte in den Bereichen Industrie (erneuerbare Energien) und Energiemanagement (Energiespeicherung) adressiere. Julius Bär glaubt, dass Infineon auf einem guten Weg ist, eine bessere Margenprognose von ca. 17,5 % (gegenüber 16,5 % früher) zu erreichen. Wie intern erwartet, profitiere Infineon von einer V-förmigen Erholung in allen Segmenten, wobei der Umsatz und die operative Marge über den Erwartungen der Analysten für das erste Quartal des Geschäftsjahres 2021 gelegen hätten. Die Analysten gehen davon aus, dass Infineon ein Hauptnutznießer des zunehmenden Anteils von Elektrofahrzeugen und erneuerbaren Energien ist. Für eine signifikante Kurszielerhöhung benötige man jedoch einen großen Katalysator, den man derzeit nicht sehe.

Chancen eröffnet")