4 US-Aktien mit Qualität und Value sowie aussichtsreichen Chartbildern

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Value-Aktien zeigten sich im September relativ stark. Ein Comeback, das noch etwas anhalten könnte. Denn laut Morgan Stanley schnitten Value-Titel seit 1929 am Ende von Rezessionen für 3 Monate stets vergleichsweise gut ab. Laut der US-Investmentbank lassen sich dabei Value-Fallen meiden und die Performance verbessern, wenn man neben Value auch auf Qualität achtet. Wir stellen 4 US-Aktienfavoriten von Morgan Stanley mit Qualität und Value vor.

Vale-Aktien haben zumeist schwierige Jahre hinter sich. Im September schnitten sie aber besser ab als Wachstumsaktien. Und nach Einschätzung der Analysten von Morgan Stanley hat diese Trendumkehr noch weiter Luft nach oben.

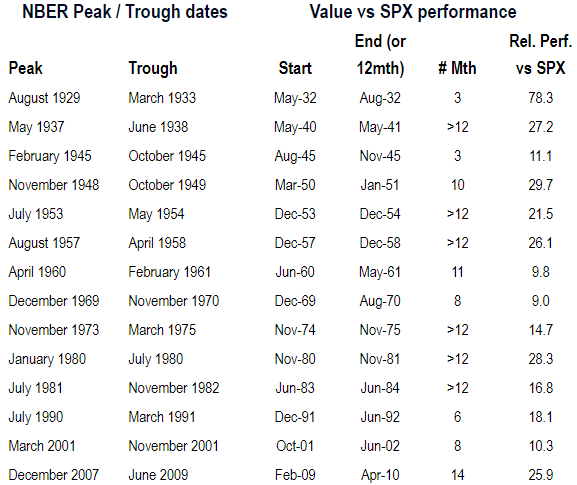

Zur Begründung verweist man als wichtigste Triebkraft auf die Wirtschaft: Verschiedene Makroindikatoren deuteten auf eine wirtschaftliche Erholung hin. In diesem Zusammenhang erinnert man daran, dass Value am Ende von Rezessionen 14 Mal in den vergangenen 14 Rezessionen für mindestens 3 Monate überdurchschnittlich gut abgeschnitten habe. Seit 1929 entspricht das demnach einer 100 %-igen Trefferquote. Konkret übertraf Value den S&P 500 Index dabei im Durchschnitt um etwa 12 %-punkte, wie Morgan Stanley vorrechnet.

Value erwies sich am Ende der letzten 14 Rezessionen 14 Mal als Marktführer

Relative Kursentwicklung des Fama-French-Value-Faktors (hoher Buchwert im Vergleich zur Marktkapitalisierung) gegenüber dem S&P 500 nach Rezessionen, 1929 bis 2009

Quellen: BofA US Equity & Quant Strategy, Dartmouth University data library, Bloomberg

Darüber hinaus sei der so genannte hauseigenen US-Regime-Indikator offiziell in eine Erholungsphase eingetreten. In dieser Phase habe Value in der Vergangenheit eine Outperformance von durchschnittlich mehr als 20 Prozentpunkten erzielt. Eine erwartete Erholung im Gewinnzyklus, die Positionierung der Anleger oder die Bewertungsstreuung begünstigt außerdem neben vielen anderen Faktoren Value gegenüber Growth.

Value-Aktien mit Qualität haben sich auch seit der Großen Finanzkrise bewährt

Trotz der momentan intern vorherrschenden Präferenz für Value gestehen die Analysten von Morgan Stanley aber zu, dass es auch immer noch eine Reihe überzeugender Argumente gibt, die für eine fortgesetzte Führungsrolle von Growth sprechen würden. Etwa der Fed-Put (FANG-Aktien waren letztendlich die großen Nutznießer der monetären Stimulierung), die Disruption durch neue Technologien und der Anstieg von ESG-Investments begünstigen Wachstum gegenüber Value. Auch eine mögliche zweite Coronavirus-Welle verheiße nichts Gutes für Value. Angesichts des Mangels an fiskalischen Stimuli dürften Wachstumstitel jedoch auch nicht vor einer zweiten Covid-19-Welle gefeit sein und könnten eventuell sogar mehr Abwärtsdruck erfahren, insbesondere angesichts anspruchsvoller Bewertungen und einer starken Positionierung der Anleger in dem Segment.

Den S&P 500 Index sieht die US-Investmentbank zum Jahresende bei 3.250 Punkten, eine Vorhersage, die sich etwas unter dem aktuellen Niveau von 3.467 Punkten bewegt. Außerdem geht man davon aus, dass das Geschehen am US-Markt zumindest bis zu den Präsidentschaftswahlen Anfang November Wahlen unruhig bleiben wird. Jedenfalls sei in Wahljahren normalerweise ein 30 %-iger Anstieg des Volatilitätsindex VIX zwischen Juli und November zu beobachten gewesen.

Um diesem Umfeld Rechnung zu tragen, rät Morgan Stanley den Kunden auf Value-Aktien mit hoher Qualität zu setzen. Das wiederum hat auch damit zu tun, dass sich Qualität in volatilen Märkten historisch gesehen als der beste Anlagefaktor erwiesen habe. Zudem habe die Überlagerung von als Value-Aktien identifizierten Titeln mit Qualitätskriterien in der Vergangenheit dazu beigetragen, die erzielte Performance um 2 Prozentpunkte p.a. zu erhöhen. Auch in der Zeit nach der Großen Finanzkrise 2008/09 habe diese Art von Value-Strategie überdurchschnittliche Ergebnisse gebracht.

Value garniert mit Qualität brachte überdurchschnittliche

Performance-Ergebnisse

Long-Short-Performance von Aktien mit niedrigem KGV und hoher

Eigenkapitalrendite von 2000 bis heute

Passend zu den skizzierten historischen Daten und den daran anknüpfenden Überlegungen haben die Analysten von Morgan Stanley einige US-Aktien herausgefiltert, die nach ihrer Einschätzung sowohl über Value als auch über Qualität verfügen. Wir stellen nachfolgend daraus ein Qintett vor, bei dem zudem auch nach das Chartbild entweder bereits kurzfristig viel versprechend aussieht oder zumindest langfristig gesehen überzeugt.

1. AGCO Corp - Hersteller von Landmaschinen

In den Aktien des Landmaschinen-Herstellers AGCO (ISIN: US0010841023) sieht Morgan Stanley eine SMID-Cap-Value-Kernbeteiligung im Maschinensektor mit einem Aufwärtspotenzial beim Kurs bis auf 91 USD. Das Unternehmen sei dabei, bessere Ergebnisse in seinem Amerika-Portfolio zu erzielen. Man erwartet, dass die Aktien wieder höher bewertet werden, da das Unternehmen unter dem neuen CEO Eric Hansotia mehr Details zu seinem Angebot im Bereich Präzisionslandwirtschaft bekannt geben wird.

Bei AGCO stamme 70 % des Betriebsgewinns aus der EMEA-Region und jede Aufwertung des EUR zum USD um 0,05 Cent erhöhe den jährlichen Gewinn pro Aktie um 0,15 bis 0,20 Dollar. Die Aktie werde mit einem Rabatt von etwa 25 % gegenüber dem Agrarmaschinen-Pionier Deere gehandelt. Die eigenen Analysten lägen mit ihren Ergebnisschätzungen bis 2021 um rund 5 % über dem Konsens. Das genannte Kursziel impliziere für 202 ein KGV von 17,5.

Am Freitag beendete der Titel den US-Handel mit Kursen von 80,57 USD. Damit ist der Titel dicht dran am Schlussrekordhoch von 80,68 USD vom 25. November 2019. Ein Sprung darüber wäre gleichbedeutend mit der Ende eines mittelfristigen Seitwärtstrend sowie mit der Aufnahme des übergeordneten langfristigen Aufwärtstrend, der die Notiz seit 1992 letztlich von 1,67 USD nach oben geführt hat.

2. LabCorp – Anbieter von klinischen Labordienstleistungen

Bei Labcorp (ISIN: US50540R4092), einem Anbieter von medizinischen Labortests, erinnert der zuständige Analyst Derik de Bruin daran, dass die Coronavirus-Pandemie in der ersten Hälfte des Jahres 2020 verheerenden Schaden in der Routinediagnostik angerichtet hat. Doch dies sei teilweise durch erheblichen Rückenwind durch diagnostische COVID-19-Tests ausgeglichen worden. Während die meisten Unternehmen, die COVID-19-bezogene Testprodukte anbieten, in den vergangenen 6 Monaten eine erhebliche Bewertungsexpansion verzeichnet hätten, handele LabCorp sowohl auf ein- als auch auf zweijähriger Basis unter dem historischen KGV-Durchschnitt der vergangenen 10 Jahre.

Zudem ist de Bruin der Ansicht, dass die Konsensschätzungen zur voraussichtlichen Entwicklung im zweiten Halbjahr 2020 übermäßig konservativ formuliert sind. Darüber hinaus sei zu beachten, dass bei LabCorp 40 % der Einnahmen aus dem Medikamenten-Entwicklungsgeschäft stammten und mit dem Bereich Covance vergleichbare Auftragsforschungsinstitute handelten zu deutlich höheren Bewertungen als die Labore. Außerdem verweist de Briun auch noch darauf, dass LabCorp darauf hingewiesen habe, dass COVID-19-bezogene Auftragsarbeiten zu guten Preis gewonnen werden könnten.

Als Kursziel nennt Morgan Stanley 240 USD, was sich mit einer aktuellen Notiz von 195,76 USD vergleicht. Der Kurs ist hier von August 1998 bis Juli 2020 von 2,81 USD auf 201,30 USD gestiegen. Der Langfrist-Chart sieht somit gut aus und wenn es jetzt noch gelingt, die nicht weit von der aktuellen Notiz entfernte alte Bestmarke zu knacken, dann wäre ein mittelfristiger Seitwärtstrend überwunden und der langfristige Aufwärtstrend wieder aufgenommen.

3. Jazz Pharmaceuticals – Biopharmazeutisches Unternehmen

Beim dritten Favoriten handelt es sich um Jazz Pharmaceuticals (ISIN: IE00B4Q5ZN47), einer Biopharma-Gesellschaft mit Schwerpunkt in den Neurowissenschaften, einschließlich Schlafmedizin und Bewegungsstörungen, und in der Onkologie, einschließlich hämatologischer Malignome und solider Tumore.

Laut dem zuständigen Analysten Jason Gerberry handelt die Aktie auf Basis der Schätzungen für 2020 mit einem 9-fachen Verhältnis beim Unternehmenswert zum EBITDA, was einem Rabatt von rund 55 % auf das eigene Bewertungsniveaus im Jahr 2016 entspreche. Das führende JAZZ-Produkt Xyrem, das in diesem Jahr 76 % des Umsatzes generieren dürfte, sehe sich im Zeitraum 2023-2026 mit einem Exklusivitätsverlust konfrontiert und die Fähigkeit der Gesellschaft, die damit verbundenen Einbußen auszugleichen, seien ein Hauptgesprächsthema unter den Investoren.

Gerberry glaubt jedoch, dass JAZZ langfristig attraktive Aussichten bietet, da erstes ein neuer Produktzyklus beginne, wodurch in den Jahren 2020-2021 4 neue Produkte aus dem Schlaf- und Onkologiebereich auf den Markt kommen dürften, von denen er erwartet, dass sie 40-45 % zu den Einnahmen des Unternehmens in 2022 beitragen werden. Zweitens komme es bei Xywav zu einer Produktumstellung mit rund 90 % weniger Natrium, so dass es unter dem Strich zu positiven Ergebnisüberraschungen kommen dürfte.

Das Kursziel von 166 USD (aktueller Kurs: 155,41 USD) unterstellt für 2021 ein geschätztes KGV von 9. Die Aktie steckt seit Jahren in einem relativ engen Seitwärtstrend. Im Zuge der allgemeinen Coronavirus-Baisse war die Notiz etwas aus dieser Range nach unten hin abgerutscht. Diese Delle ist aber ausgebügelt und in den vergangenen Monaten hat sich sogar ein Aufwärtstrend herausgebildet. Das Schlussrekordhoch stammt mit 193,02 USD vom Juli 2015, wobei der Titel im Rekordtief im April 2009 lediglich 0,55 USD kostete.

4. Comcast Corp. - Kommunikations- und Medienunternehmen

Die vierte Empfehlung, bei der Morgan Stanley sowohl Value als auch Qualität ausgemacht hat, heißt Comcast Corp. (ISIN: US20030N1019). Dahinter steckt ein Unternehmen, das sich als Kabelnetzbetreiber, als Internetdienste-Anbieter sowie als Telefongesellschaft betätigt.

Laut der zuständigen Analystin Jessica Reif Ehrlich hat der Kabelbetrieb von Comcast zuletzt von der Verlagerung von Arbeit und Schulbesuch auf die eigenen 4 Wände profitiert. Denn dadurch habe sich das Wachstum der Breitbandverbindungen für Privathaushalte beschleunigt, der Anteil der drahtlosen Übertragung habe zugenommen und das Geschäft mit kleinen bis mittleren Unternehmen habe einen Aufschwung erlebt. Der Medienbereich NBCUniversal sei auch mit Hilfe von Kostenkontrollen gut durch die COVID-19-Krise geführt worden, obwohl es hier viel Gegenwind, auch in der Form von neuen Geschäftsmodellen gebe. Im kommenden Jahr dürften sich in dem Segment die Ergebnisse wieder verbessern.

Insgesamt schätzt die Analystin, dass Comcast in den Jahren 2020-2022 konsolidiert einen durchschnittlichen Umsatzanstieg von 6 % p.a. verbuchen kann, ein Zuwachs von 11% p.a. beim EBITDA, von 21% beim Gewinn je Aktie und von 20 % beim freien Cashflow je Aktie. Mit einem geschätzten KGV von 14,8 für 2021 sei die Bewertung gemessen an den Aussichten moderat. Als Kursziel nennt sie vor diesem Hintergrund 53,00 USD (aktueller Kurs: 44,85 USD). Der Kurs ist in diesem Fall von Oktober 1990 bis Januar 2020 von 0,90 USD auf 47,50 USD gestiegen. Die allgemeine Coronavirus-Baisse hat den Aufwärtstrend unterbrochen, die alte Bestmarke ist aber wieder in Reichweite gerückt und ein Sprung darüber wäre ein charttechnisches Kaufsignal.