Portfoliocheck: Bill Ackman setzt auf den enormen Burggraben der Canadian Pacific Kansas City Railroad

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

William Albert Ackman arbeitet für die Immobilienfirma seines Vaters, studierte in Harvard Geschichte und gründete direkt nach seinem MBA-Abschluss 1992 zusammen mit einem Kommilitonen den Hedge-Fonds Gotham Partners LP. Die 54 Mio. USD Startkapital erhielt er von drei Investoren und das Fondsvolumen stieg bis 1998 auf über 500 Mio. USD an.

Im Jahr 2004 folgte der Alleingang, als Ackman den Hedge-Fonds Pershing Square Capital Management gründete und zwar mit 54 Mio. USD Startkapital, die größtenteils aus seiner eigenen Tasche stammten.

Der aktivistische Investor

Bill Ackman ist ein aktivistischer Investor. Er kauft Stammaktien börsennotierter Unternehmen und drängt das Management öffentlichkeitswirksam zu Änderungen, damit der Markt den wahren Wert der Unternehmen erkennen kann. Ackman kauft Aktien, die mit einem Abschlag auf diesen fairen Wert gehandelt werden, und verkauft sie, wenn die Unternehmen diesen Wert erreicht haben.

Viele Jahre lang galt er als aufstrebender Superstar der Branche, doch dann verhob er sich gewaltig. Er kaufte sich in großem Stil bei der kanadischen Valeant Pharmaceuticals ein, die patentgeschützte Wirkstoffe in Nischenbereichen mit sehr geringem Wettbewerb aufkaufte. Ackman bezeichnete das Unternehmen als die Berkshire Hathaway der Pharmabranche, doch das Geschäftsmodell entpuppte sich zum erheblichen Teil als kreditfinanziertes Schneeballsystem und der Kurs implodierte. Ackman kaufte weiter und hielt an seiner Meinung fest, selbst als er und seine Investoren Milliarden verloren. Am Ende gab er auf und stieß seine Valeant-Aktien mit großem Verlust ab. Fast noch schwerer wog sein Ruf, der unwiederbringlich beschäftigt schien.

Doch Ackman gelang die Widerauferstehung und die Rückkehr in die Erfolgsspur. Auch heute noch mischt er sich öffentlich in die Unternehmensentwicklung ein, kritisiert lautstark Management und andere Investoren. Geradezu legendär ist seine Hassliebe zu Carl Icahn, mit dem er bei Herbalife lange und heftig die Säbel kreuzte. Als nun Icahn im Rahmen einer Shortsellerattacke das Aufblähen seiner Bilanzen und das Auszahlen der überaus üppigen Dividenden aus frisch akquiriertem Kapital vorgeworfen wurde, konnte sich Ackman den einen oder anderen Seitenhieb auf Icahn und das behauptete Schneeballsystem nicht verkneifen.

Ackmans Anlagephilosophie

Bill Ackmans aktivistischen Attacken sind aber kein Selbstzweck. Er versucht auf diese Art, der Aufdeckung versteckter Werte einen Schub zu verleihen. Ackman erkennt aber durchaus die Schwäche dieses Ansatzes.

"Wenn man eine Investitionsthese öffentlich vertritt, kann es schwieriger sein, seine Meinung zu ändern, da der menschliche Verstand dazu neigt, Daten zu ignorieren, die nicht mit einer fest verankerten Meinung übereinstimmen."

(Bill Ackman)

Deshalb hat er weitere Strategien entwickelt. Ackman kauft sich auch in großartige Unternehmen ein, die über solide Cashflows und einen enormen ökonomischen Burggraben verfügen, um an deren Wertschöpfung zu profitieren.

Dabei fokussiert er sich auf einige wenige Unternehmen und auf diese setzt er dann große Summen. Hierbei folgt er Investmentlegenden wie Warren Buffett und Charlie Munger.

"Die meisten Anleger diversifizieren zu viel, weil sie zu faul sind und sich nicht ausreichend mit ihren Unternehmen beschäftigen. Wenn sie 200 Positionen haben, können sie kaum wissen, was in einem dieser Unternehmen im Moment vor sich geht."

(Bill Ackman, 2023)

Und er folgt ihnen auch in einem weiteren Investmentprinzip: dem Buy & Hold. Er kauft Aktien als Unternehmensanteile in der Absicht, möglichst lange von ihrer Wertschöpfung zu profitieren. Dabei hält er die Aktien auch über makroökonomisch basierte Wirtschaftsschwankungen hinweg und sichert sein Depot nötigenfalls lieber durch Derivate ab. So wie im Coronaeinbruch im Frühjahr 2020, als seine massiven Depotverluste durch seine Put-Optionen mehr als kompensiert wurden und er als einer der wenigen Anleger das 1. Quartal mit einem Milliardengewinn abschließen konnte. Sein gutes Gespür bewies er auch dadurch, dass er diese Puts im 2. Quartal wieder verkaufte und die erzielten Gewinne im beginnenden Bullenmarkt zum Aufstocken seiner Aktienpositionen nutzte.

"Kurzfristige Markt- und Wirtschaftsprognosen sind überwiegend unsinnig. Unsere Investitionsstrategie macht die Notwendigkeit, sich auf kurzfristige Markt- oder Wirtschaftseinschätzungen zu verlassen, weitgehend irrelevant."

(Bill Ackman)

Doch Ackman hält nicht sklavisch an Aktienpositionen fest. Wenn er meint, sich geirrt zu haben, realisiert er seine Verluste schnellstmöglich und konsequent. Das ist vermutlich die größte Lehre, die er aus seinem Valeant-Debakel gezogen hat. Ein weiterer Starinvestor mag ihm hierbei als Vorbild gedient haben: George Soros.

"Sobald du feststellst, dass du falsch liegst, musst du deine Position verkaufen. Begründe nicht intellektuell, warum du sie halten solltest. Es wird dich emotional auslaugen. Einfach verkaufen. Überleben geht vor. Nichts anderes ist wichtig. Märkte interessieren sich einfach nicht für deinen Kaufpreis."

(George Soros)

Bevor wir uns Bill Ackmans Portfolio zuwenden, gibt es noch ein paar wissenswerte Details: Zusätzlich zu den Beteiligungen der Partner investiert der Fonds auch das Kapital von Pershing Square Holdings, einer börsennotierten Anlage, die im Oktober 2014 an der Euronext Amsterdam debütierte. Der dahinterstehende Zweck war, den Betrag des investierbaren Kapitals zu erhöhen und zwar um dauerhafte Einlagen.

Pershing Square Holdings hatte sich seit seiner Gründung 2012 schlechter entwickelt als der S&P 500. Das Valeant-Fiasko hat auch hier tiefe Spuren hinterlassen. Dies änderte sich 2019, als sie in den drei Jahren bis 2021 eine Wertsteigerung von etwa 50 % erzielten. Im herausfordernden Jahr 2022 wurde dann wieder ein Minus von 9,1 % verbucht.

Die Erfolgsbilanz des ursprünglichen Flaggschifffonds (Auflegung 2004) ist mit einer annualisierten Rendite von 15,9 % im Vergleich zu 8,9 % für den S&P 500 Index durchaus beeindruckend.

Top Käufe und Verkäufe im 1. Quartal 2023

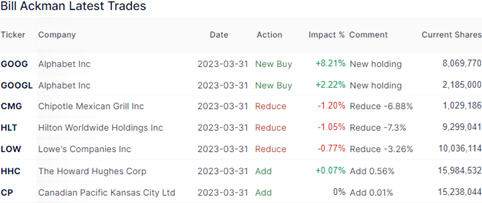

Schauen wir uns nun Bill Ackmans Transaktionen an. Am Ende des Quartals hielt er lediglich sieben Positionen, darunter eine Neuerwerbung. Der Wert seines Aktiendepots lag mit 10,2 Mrd. USD um 16 % über dem des Vorquartals (8,78 Mrd.) und seine Turnoverrate betrug immerhin 11 %.

Ganz frisch an Bord ist Bill Ackman bei der Google-Mutter Alphabet. Hier kaufte er sowohl die A- als auch die C-Aktien und beide zusammen standen für eine Depotveränderung von knapp 10,5 %. Die Aktie notierte im 1. Quartal zwischen 87 und 106 USD und wird aktuell mit 125 USD gehandelt. Sie profitiert von der starken Performance der "Magnificent Seven", den sieben großen Technologiewerten, die NASDAQ und S&P 500 in Richtung neuer Allzeithochs getrieben haben infolge des Booms im Bereich der Künstlichen Intelligenz. Die Initialzündung gab Microsofts ChatGPT, aber Alphabet hat nun mit seinem eigenen KI-Chatbot ‚Bard‘ gekontert. Das Rennen ist eröffnet und noch sind lange nicht alle Spieler bekannt.

Daneben stockte Ackman bei Howard Hughes seine Position weiter auf und kaufte auch marginal bei Canadian Pacific Kansas City Ltd. zu.

Ein bisschen Kassemachen gehört auch zum Spiel und so reduzierte Ackmann bei Chipotle Mexican Grill seine Position um 6,9 %, bei Hilton Worldwide um 7,3 % und bei Lowe’s um 3,3 %.

Quelle: Qualitäts-Check TraderFox

Top Positionen am Ende des 1. Quartals 2023

Mit einem Anteil von 65,5 % (Q4/22: 73 %) dominieren die zyklischen Konsumwerte in Ackmans Depot. Ihnen folgen Immobilienwerte mit 12,5 % (13,8 %) vor Industriewerten mit 11,5 % (12,9 %) und Kommunikationswerten mit 11,5 % (0 %). Kommunikationswerte sind also neu im Depot und der Sektor wird alleine von Alphabet repräsentiert.

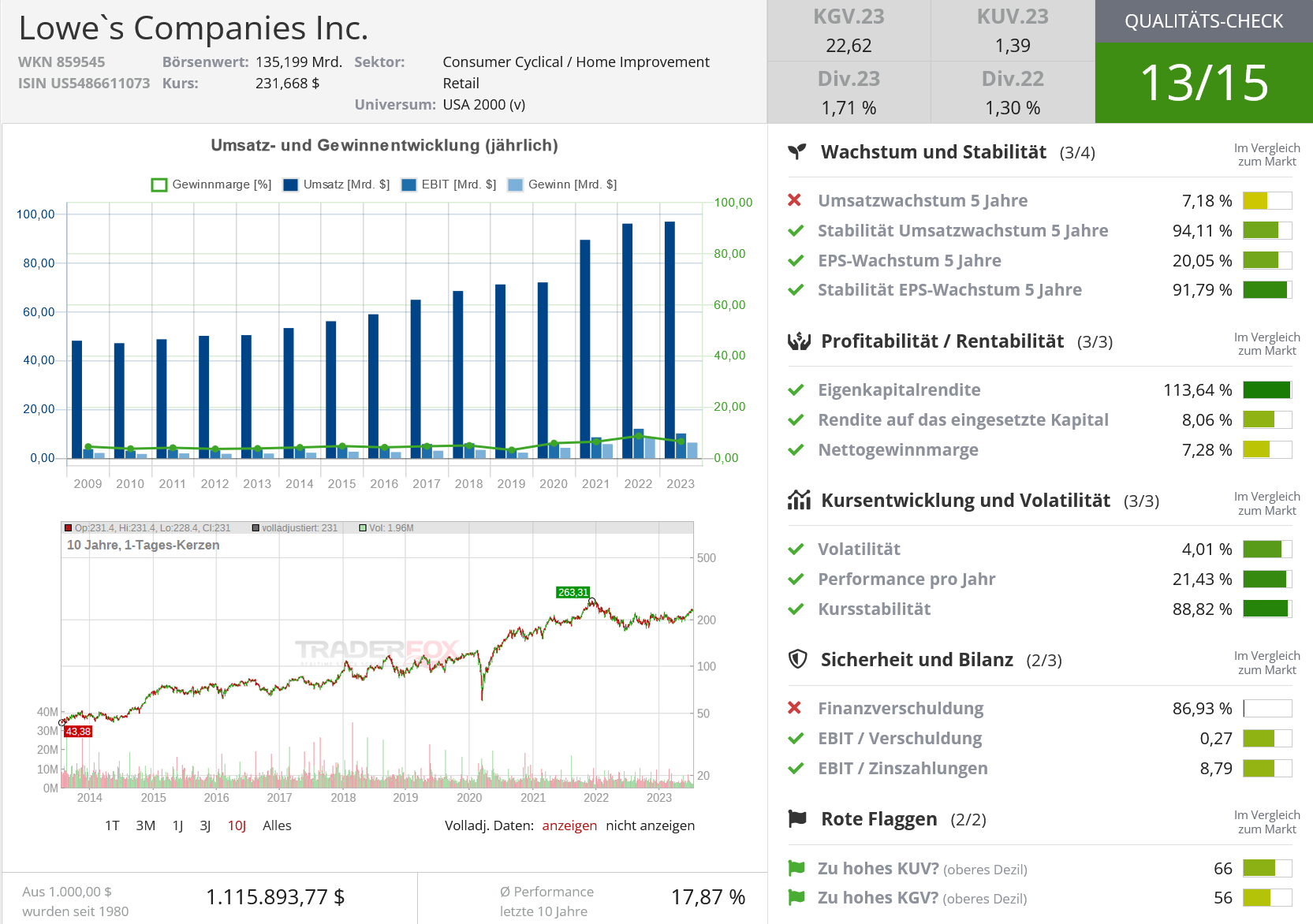

Die größte Position in Ackmans Depot bleibt der Baustoffhändler Lowe’s mit einem Anteil von knapp 20 %. Sie wurde im 2. Quartal 2018 bei Kursen zwischen 81 und 101 USD etabliert und im nächsten Quartal um 9 % zu Kursen zwischen 95 und 117 USD erhöht. Der Rücksetzer im 1. Quartal 2020 wurde für eine Aufstockung um 40 % genutzt, als die Aktien um 84 USD herum notierten. In den folgenden vier Quartalen wurden dann insgesamt rund 20 % der Position zu Kursen zwischen 136 und 211 USD wieder verkauft.

In seinem Investorenbrief beschreibt Ackman Lowe's als ein qualitativ hochwertiges Unternehmen mit einem erheblichen langfristigen Ertragswachstumspotenzial, das durch ein hervorragendes Managementteam geführt werde, das eine vielschichtige Geschäftsumwandlung erfolgreich durchführe. Das Jahr 2022 habe ein schwieriges makroökonomisches Umfeld geboten, in dem Lowe's die Inflation der Rohstoff- und Einzelhandelspreise sowie die Normalisierung des Kaufverhaltens der Verbraucher nach der Coronapandemie bewältigen musste. Und die derzeitige makroökonomische Situation schaffe weiterhin Unsicherheit über die kurzfristigen Aussichten des Baumarktsektors. Der rasante Anstieg der Hypothekenzinsen im Jahr 2022 in Verbindung mit den hohen Immobilienpreisen hat die Erschwinglichkeit für Hauskäufer erheblich unter Druck gesetzt.

Ackman steht dem Sektor positiv gegenüber und glaubt an eine Erholung. Zudem würden fast zwei Drittel des Umsatzes von Lowe's aus nicht aufschiebbaren Reparatur- und Wartungsaktivitäten stammen, die vom makroökonomischen Umfeld relativ unbeeinflusst bleiben dürften. Trotz es bestehenden Gegenwinds habe Lowe's starke Finanzergebnisse abgeliefert, einschließlich eines nahezu gleichbleibenden Umsatzes, während der Betriebsgewinn um 5 % zulegte und sich die operative Marge auf 13,0 % verbessert habe. Auch der Gewinn je Aktie sei gestiegen, unterstützt durch ein umfangreiches Aktienrückkaufprogramm.

Quelle: Qualitäts-Check TraderFox

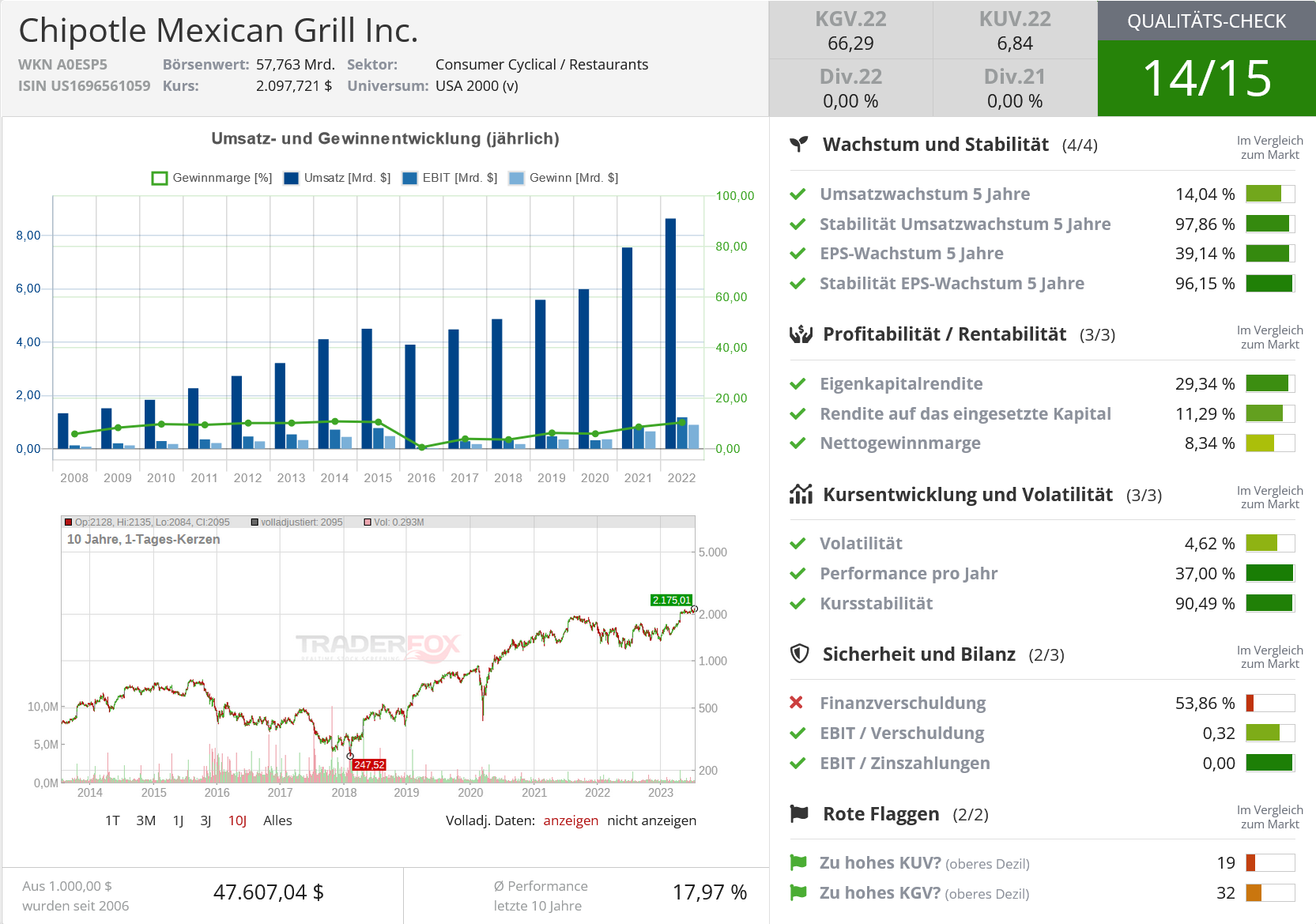

Knapp dahinter notiert Chipotle Mexican Grill mit einer Depotgewichtung von gut 17 %. Die Beteiligung wurde bereits im 3. Quartal 2016 initiiert auf einer Kostenbasis von rund 400 je Aktie. Seitdem stieg der Aktienkurs kräftig an und Ackmann reduzierte immer mal wieder seine Position und nahm Gewinne mit. Im letzten Quartal erfolgte eine weitere 7%ige Reduzierung seines Aktienbestands bei Kursen zwischen 1.364 und 1.723 USD.

Seinen Investoren schrieb Ackman, das attraktive Geschäftsmodell von Chipotle bleibe trotz des inflationären Umfelds intakt. Das Unternehmen sei eines der wenigen Unternehmen in der Restaurantbranche, das seine Margen im Jahr 2022 ausweiten konnte, wobei die Margen auf Restaurantniveau um 130 Basispunkte (bps) auf 23,9 % gestiegen seien. Die Wachstumsperspektiven des Unternehmens blieben robust. In Nordamerika schätzt das Management das Potenzial ein, die Zahl der Restaurants im Laufe der Zeit auf 7.000 mehr als zu verdoppeln, indem es zusätzliche Standorte in Kleinstädten eröffnet und sich auf das leistungsstarke digitale Drive-Thru-Format Chipotlane konzentriert, das mehr als 80 % der Neueröffnungen und derzeit nur 18 % des Filialnetzes ausmache. Zusätzlich zu den weiteren Restaurants in Nordamerika bietet Chipotle zahlreiche Wachstumsmöglichkeiten, darunter Menüinnovationen wie das kürzlich eingeführte Chicken al pastor, die Verbesserung des Kundenbindungsprogramms, das Wachstum der internationalen Filialen oder ein Frühstücksangebot.

Quelle: Qualitäts-Check TraderFox

Im gleichen Sektor tummelt sich Restaurant Brands International, die in Ackmans Portfolio mit einem Anteil von knapp 16 % den dritten Platz einnehmen. Die ursprüngliche Kostenbasis lag bei nur 16 USD. Im 3. Quartal 2017 wurde knapp ein Drittel verkauft zu Kursen zwischen 59 und 66, gefolgt von einer 22%igen Reduzierung im 1. Halbjahr 2018 zu Kursen zwischen 53 und 64 USD. In den folgenden vier Quartalen wurde nochmals mehr als ein Viertel des Restbestands zu Kursen zwischen 52 und 79 verkauft. Im Juni 2020 wurde die Position dann allerdings wieder um etwa zwei Drittel erhöht und zwar durch Ausübung von Terminkontrakten zu durchschnittlich 44,20 USD.

Ackmann erklärte seinen Investoren, das Franchise-Geschäftsmodell des Unternehmens sei eine qualitativ hochwertige, kapitalschonende, wachsende Rentenversicherung, die mit ihren vier führenden Konzepten margenstarke Markenlizenzgebühren erwirtschaftet: Burger King, Tim Hortons, Popeyes und Firehouse Subs.

Im November 2022 sei Patrick Doyle, der legendäre CEO, der den Turnaround von Domino's Pizza leitete, als Executive Chairman in das Unternehmen eingetreten. Während seiner Amtszeit wurde Domino's zur Nummer 1 unter den Pizzaunternehmen, indem es den systemweiten Umsatz und die Rentabilität der Franchisenehmer verdoppelte und den Aktienkurs innerhalb von acht Jahren um das 23-fache ansteigen ließ. Ackman glaubt, dass Doyle das Wachstum bei Restaurant Brands beschleunigen und dem Unternehmen helfen kann, sein volles Potenzial zu erreichen. Er habe inzwischen Aktien des Unternehmens im Wert von 30 Mio. USD auf dem freien Markt erworben und eine Vergütungsregelung akzeptiert, die vollständig an die Aktienkursentwicklung gebunden sei. Zudem sei vor kurzem Josh Kobza zum CEO befördert worden, der in seiner neuen Rolle bei der Umsetzung von Doyles strategischer Vision helfen wird.

Ackman zeigte sich überzeugt, dass das auf Franchise basierende Lizenzmodell im heutigen inflationären Umfeld besonders attraktiv sei, da die Einnahmen des Unternehmens von den Preiserhöhungen der Franchisenehmer profitieren, während die Kostenstruktur des Unternehmens im Allgemeinen nicht demselben Grad an Inflationsdruck unterliegt. Restaurant Brands könne sein Geschäft mit minimalem Kapitalbedarf weiter ausbauen, wenn seine Franchisenehmer neue Lokale eröffnen. Trotz der verbesserten Markenleistung und des anhaltend starken Stückzahlenwachstums würde die Aktie noch immer mit einem großen Abschlag sowohl gegenüber seinem inneren Wert als auch im Vergleich zu seinen Konkurrenten gehandelt, die ein geringeres langfristiges Wachstumspotenzial haben. Angesichts höherer Zinssätze und zur Erhöhung der finanziellen Flexibilität baue das Unternehmen derzeit eher die Verschuldung ab als Aktien zurückzukaufen. Die Aktienrückkäufe dürften wiederaufgenommen werden, sobald das Verschuldungsziel erreicht worden sei.

Hilton Worldwide folgt mit 12,8 % Depotanteil. Es ist bereits der zweite Auftritt in Ackmans Portfolio. Ursprünglich wurde Hilton im 3. Quartal 2016 erworben und bereits nach einem Jahr wieder veräußert. Sie wurde dann erneut im Oktober 2018 ins Depot genommen zu Kursen zwischen 64 und 78 USD und im 1. Quartal 2020 bei rund 70 USD um 30 % aufgestockt, so dass der Einstiegspreis bei rund 72 USD je Aktie liegt. Im 2. Quartal 2022 wurden dann gut 20 % wieder veräußert bei Kursen zwischen 129 und 158 USD.

Den Wiedereinstieg 2018 erklärte Ackman damit, dass die Position im Vergleich zum vorherigen Kauf zu einer besseren Bewertung erworben wurde, da sich die Geschäftsstruktur nach der Abspaltung von Park Hotels & Resorts und Hilton Grand Vacations Anfang 2017 in ein kapitalschonendes Modell gewandelt habe.

Hilton sei ein qualitativ hochwertiges Unternehmen mit geringen Vermögenswerten und hohen Margen, das über ein erhebliches langfristiges Wachstumspotenzial verfüge, schrieb Ackman seinen Investoren. In den letzten drei Jahren habe das Management bemerkenswerte Arbeit geleistet, um durch die Coronapandemie zu navigieren. Im 3. Quartal 2022 habe der Umsatz pro Zimmer von Hilton die Branchenkennzahl für den Umsatz auf gleicher Fläche übertroffen und zum ersten Mal wieder das Niveau von 2019 erreicht, auch wenn sich die Belegung noch nicht vollständig erholt habe. Mittelfristig werde Hilton von einem anhaltend starken Wachstum der Einnahmen aus Gebühren für Zusatzdienste profitieren, wie Hilton Grand Vacations Lizenzgebühren oder das Hilton Honors American Express Kartenprogramm, sowie der Beschleunigung des Wachstums in Richtung von Hiltons historischem Wachstumsraten von 6 bis 7 %. Ein starkes Umsatzwachstum in Kombination mit Hiltons ausgezeichneter Kostenkontrolle, hohen Margen und seinem umfangreichen Kapitalrückflussprogramm sollte in absehbarer Zukunft ein robustes Gewinnwachstum ermöglichen. Trotz des einzigartigen Geschäftsmodells von Hilton und des attraktiven langfristigen Gewinnwachstums sei die Aktie mit dem 24-fachen des Gewinns weiterhin attraktiv bewertet, erklärte Ackman.

The Howard Hughes Company bringt 12,5 % Gewicht auf die Depotwaage. Die Beteiligung wurde erstmals 2010 im Zuge der Abspaltung von GGP Inc. eingegangen. General Growth Properties war eine amerikanische Immobiliengesellschaft und der zweitgrößte Betreiber von Einkaufszentren in den Vereinigten Staaten. Es wurde 1954 gegründet und hatte seinen Hauptsitz ab 2000 in Chicago, Illinois. Zum Zeitpunkt des Insolvenzantrags im Jahr 2009 war das Unternehmen von der größten Immobilieninsolvenz in der amerikanischen Geschichte betroffen.

Der Großteil von Ackmans aktuellem Anteil stammt aus einer Aufstockung von rund 10 Mio. Aktien im 1. Quartal 2020 zu etwa 50 USD je Aktie im Rahmen einer Privatplatzierung. Im 1. Quartal 2021 wurde der Anteil um ein Viertel erhöht, bei Kursen zwischen 78 und 102 USD und im 4. Quartal 2022 erfolgte eine weitere Aufstockung um 17 % zu durchschnittlich 72 USD je Aktie. Während Ackman im 1. Quartal 2023 etwa 7 % seiner Aktien veräußert hat, zeigen seitdem bei der Börsenaufsicht eingereichte Unterlagen, dass er inzwischen 16,59 Mio. Aktien an dem Immobilienentwickler hält und damit rund ein Drittel des Unternehmens. Diese zusätzlichen 600.000 Aktien erwarb Ackman, als der Kurs um die 75 USD herum pendelte.

Seinen Investoren verriet Ackman, Howard Hughes "einzigartiges vorteilhaftes Geschäftsmodell" des Besitzes von Master Planned Communities (MPCs) hätten zu einer robusten Performance in 2022 inmitten eines schwierigen makroökonomischen Umfelds geführt. MPCs sind in sich geschlossene, einheitliche Wohngebiete mit klaren Grenzen und einem umfassenden Angebot an Flächennutzungen, Beschäftigungsmöglichkeiten sowie öffentlichen Einrichtungen und Dienstleistungen. Howard Hughes konzipiert diese, setzt sie um und betreibt sie. Die MPCs von Howard Hughes befänden sich in Staaten mit niedrigen Lebenshaltungskosten und niedrigen Steuern wie Texas und Nevada, die weiterhin von einer starken Zuwanderung profitierten. Trotz einer Verlangsamung des allgemeinen Wohnungsmarktes wurden die Grundstücksverkäufe des Unternehmens durch ein starkes Preiswachstum und ein widerstandsfähiges Volumen unterfüttert. Der durchschnittliche Verkaufspreis pro Hektar stieg 2022 um 32 %. Bei den ertragsstarken Betriebsanlagen stieg das NOI (Operatives Netto Einkommen) 2022 um 6 %, was auf einen Anstieg der Mietpreise und eine stetige Erholung der Vermietungen auf das Niveau vor der Pandemie zurückzuführen sei. Zudem habe Howard Hughes in 2022 etwa 8 % seiner Aktien zurückgekauft, finanziert durch einen soliden Cashflow und Erlöse aus dem Verkauf von Nicht-Kernaktivitäten.

Ackman meint, Howard Hughes bleibe von den Auswirkungen steigender Zinssätze und der Volatilität der Kapitalmärkte weitgehend verschont. Ende 2022 seien im Wesentlichen alle Schulden des Unternehmens entweder festverzinslich oder abgesichert und etwa 87 % der Schulden seien erst 2026 oder später fällig.

Canadian Pacific Kansas City Ltd ist mit einer Gewichtung von 11,5 % die zweitkleinste Beteiligung in Ackmans Portfolio vor der neu initiierten Alphabet-Position auf dem siebten und letzten Rang. Ein kleiner Anteil wurde im 4. Quartal 2021 bei Kursen zwischen 64,50 und 78 USD gekauft, der überwiegende Teil dann im 3.Quartal 2022 zwischen 67 und 83 USD. Damals hatten die beiden Frachteisenbahngesellschaften Canadian Pacific und Kansas City Southern ihre Fusionsabsicht bekanntgegeben – nach einem wahren Übernahme- und Fusionspoker, bei dem sich die beiden führenden kanadischen Eisenbahngesellschaften gegenseitig überboten, um sich Kansas City Southern unter den Nagel zu reißen. Am Ende untersagte die Genehmigungsbehörde den eigentlich bereits einvernehmlich abgeschlossenen Deal mit Canadian National und schlussendlich kam dann doch noch Canadian Pacific zum Zug.

Der Zusammenschluss der Nummer sechs und sieben der größten Bahngesellschaften Nordamerikas wurde am 15. März 2023 vom Surface Transportation Board genehmigt und wird die kombinierte Gesellschaft dennoch nicht an der fünftplatzierten vorbeibringen. Dennoch bietet die Fusion große Vorteile, denn die Schienennetze beider Unternehmen überschneiden sich nicht; sie treffen sich in Kansas City. Von dort dehnt sich das KSC-Netz nach Süden bis nach Mexiko aus, während CP auf US-Gebiete nördlich von Kansas City und im Süden Kanadas konzentriert. Durch den Zusammenschluss sollen EBITDA-Synergien in Höhe von 1 Mrd. USD gehoben werden können. Dieses resultiere vor allem daraus, dass das kombinierte Unternehmen den Verladern ein breites Netzwerk anbieten könne, das die Vereinigten Staaten, Kanada und Mexiko umfasst.

Seit 1. Juli 2020 ist das neue Freihandelsabkommen zwischen den USA, Mexiko und Kanada (USMCA United States Mexico Canada Agreement) in Kraft und kürzlich hat Mexiko Kanada als den wichtigsten Handelspartner der USA abgelöst. Canadian Pacific Kansas City ist die einzige Eisenbahngesellschaft, die alle drei Länder mit einem eigenen Netz erreicht und versorgt. Zudem ist das Unternehmen klein genug, um problemlos weitere kleinere Wettbewerber übernehmen zu können, während die Großen der Branche wie Union Pacific oder Burlington Northern Santa Fe, die sich im Eigentum von Warren Buffetts Berkshire Hathaway befindet, hier Grenzen gesetzt sind.

Bill Ackman zeigt sich seinen Investoren gegenüber sehr optimistisch. Canadian Pacific Kansas City sei ein hochattraktives, inflationsgeschütztes Unternehmen, das von einem erstklassigen Managementteam geführt werde und in einer oligopolistischen Branche mit hohen Eintrittsbarrieren tätig sei. Zusammen mit Kansas City Southern beginne für Canadian Pacific das nächste Kapitel seiner einzigartigen Wachstumsgeschichte. Da sich die Welt in Richtung De-Globalisierung bewege, dürfte die fusionierte CP-KCS ein Hauptnutznießer des zunehmenden nordamerikanischen Nearshorings und USMCA-Investitionen sein. Das fusionierte Unternehmen wird auch eine umweltfreundlichere und sicherere nordamerikanische Lieferkette etablieren, indem jährlich etwa 64.000 Lkw von der Straße auf die Schiene verlagert und die branchenweit führenden Sicherheitspraktiken von CP ausgebaut würden.

Aufgrund der vielen Vorteile glaubt Ackman, dass die Übernahme von KCS zu bedeutenden Umsatz- und Kostensynergien und ein zweistelliges Ertragswachstum bringen wird. Trotz der Übernahme von KCS durch CP und der günstigen Aussichten werde die CP-Aktie weiterhin mit einem Abschlag auf ihren inneren Wert und auf ihren engsten Wettbewerber Canadian National gehandelt. Die erfolgreiche Integration von KCS in den kommenden Jahren werde ein wichtiger Katalysator für den Aktienkurs sein und zu einem Abbau des Bewertungsabschlags führen.

Was Ackmans 13F nicht zeigt

Das 13F-Formular müssen Investoren quartalsweise bei der US-amerikanischen Börsenaufsicht einreichen, wenn sie mehr als 100 Mio. USD in US-Aktien angelegt haben. Darin sind alle Positionen an börsennotierten US-Aktien aufzuführen, die zum Ende des Quartals im Depot liegen. Und somit tauchen nicht-börsennotierte Aktien und Beteiligungen ebenso wenig auf wie ausländische Werte, sofern es sich nicht um die an US-Börsen gehandelten ADRs handelt.

Fannie Mae und Freddie Mac spielen seit ihrer Gründung durch den US-Kongress im Jahr 1938 eine wichtige Rolle im nationalen Wohnungsfinanzierungssystem. Sie sorgen für Liquidität, Stabilität und Erschwinglichkeit auf dem Hypothekenmarkt, indem sie Tausenden von Banken, Sparkassen und Hypothekengesellschaften, die Kredite zur Finanzierung von Wohnimmobilien vergeben, Liquidität zur Verfügung stellen. Sie kaufen also Hypotheken von Kreditgebern und halten diese Hypotheken entweder in ihren Portfolios oder verpacken die Kredite in hypothekarisch gesicherte Wertpapiere (MBS), die verkauft werden können. Die Kreditgeber verwenden das Geld, das sie durch den Verkauf von Hypotheken an die Unternehmen erhalten, für weitere Kredite. Während der Globalen Finanzkrise gerieten beide dem entsprechend in Schieflage und mussten vom Staat gerettet werden. Im Zuge der Rettungsaktion wurden sie von der Börse genommen.

Am 15. November 2013 offenbarte Bill Ackman, die beiden Unternehmen als weitere Long-Positionen seiner Partnerschaft; da sie nicht mehr an der Börse notieren, tauchen sie im 13F auch nicht auf. Ackman hielt seinerzeit knapp 10 % der ausstehenden Aktien an beiden Unternehmen: 115,57 Mio. Aktien von Fannie Mae auf einer Kostenbasis von 2,29 USD und 63,5 Mio. Aktien von Freddie Mac auf einer Kostenbasis von 2,14 USD. Der kombinierte Investitionsaufwand betrug rund 400 Mio. USD. Im außerbörslichen Handel notieren beide Papiere bei rund 0,45 USD.

Im März 2018 teilte Pershing Square mit, dass sie inzwischen rund 21 % an den beiden Unternehmen halten würden. In seinem Brief an die Investoren teilte Bill Ackmann diesen mit, Fannie Mae und Freddie Mac blieben wertvolle Optionen für den Fall, dass die Unternehmen aus der Zwangsverwaltung entlassen werden. Abweisende Gerichtsurteile haben die Aktionärsklagen effektiv beendet. Beide Unternehmen würden weiterhin Kapital durch einbehaltene Gewinne aufbauen, was ihr kombiniertes Kapital auf 97 Mrd. USD erhöht habe und die sich damit zu "Kapitalfestungen" entwickelt hätten. Ackman glaubt, es sei lediglich eine Frage des Zeitpunkts und nicht des Ob, dass Fannie Mae und Freddie Mac aus der staatlichen Kontrolle entlassen werden, da die wirtschaftlichen und politischen Gründe für die Unabhängigkeit von Fannie und Freddie intakt seien.

Mein Fazit

Bill Ackman ist ruhiger geworden, aber nicht still. Er bleibt ein aktivistischer Investor, aber er sucht sich seine Kämpfe inzwischen gut aus. Und er findet attraktive Investmentmöglichkeiten, wo er leise und geduldig unterbewerteten Aktiva bei ihrer Entdeckung durch die Märkte zusehen und daran verdienen kann. Davon hat er trotz der starken Konzentration seines Portfolios auf nur wenige ausgesuchte Werte eine ganze Reihe eingesammelt. Qualität bestimmt die Rendite ebenso wie der richtige Kaufpreis.

Eigenpositionen des Autors: Alphabet, Berkshire Hathaway

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")