Portfoliocheck: Hat Ken Fisher bei 3M gerade noch rechtzeitig die Notbremse gezogen?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Ken Fisher ist Anlegern weltweit als erfolgreicher Investor und Fondsmanager bekannt und verfasst regelmäßige Kolumnen für Finanzmagazine, die weltweit in viele Sprachen übersetzt werden. Zudem hat er eine Reihe von Bestsellern über die Börse veröffentlicht.

Als Sohn der Investmentlegende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten. Doch es ist ihm gelungen, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cashbestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian-Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt. So auch beim Coronaeinbruch, als er schon frühzeitig auf das Wiedererstarken der Börsen setzte, auf eine "V-förmige" Erholung.

Die Ende 2021 begonnene Börsenkorrektur als Reaktion auf Inflation und Zinsanhebungen stuft Fisher als Chance und vorübergehende Marktirritation ein. Er setzt dabei vor allem auf die großen Technologiewerte und auf Wachstumsaktien für den Rebound. Einer Umkehr der grundsätzlichen Überrenditen bei den Growthaktien, die wir seit Ende der Finanzkrise 2009 beobachten können, zugunsten von Konjunkturzyklikern und Valueaktien, wie sie von vielen Marktkommentatoren ausgerufen wird, widerspricht Ken Fisher deutlich. Er sieht die Börsen vor einem neuen Bullenmarkt und dieser wird nach seiner Auffassung von den Wachstumsaktien angeführt werden.

Ein Contrarian – wenn nötig

Ken Fisher legt als Contrarian großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten, macht am meisten Spaß und bringt am meisten Rendite – wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten." (Ken Fisher)

Dabei fährt er bewusst zweigleisig, doch das nicht aus dem Bauch heraus, sondern investiert dort, wo es Geld zu verdienen gibt. Und so agiert Fisher als Growth-Investor, wenn dieser Ansatz die besseren Renditen verspricht und als Value-Investor, wenn es hier mehr zu verdienen gibt. Fisher versucht stets, die bessere Welle zu reiten.

Transaktionen im 2. Quartal 2023

Ken Fishers Portfolio ist aufgrund seines hohen Anlagevolumens relativ breit aufgestellt. Da er nicht nur sein eigenes Vermögen verwaltet, sondern Einzeldepots tausender Mandanten betreut, tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus. Er kann daher keinen fokussierten Ansatz verfolgen, zu dem sein Vater Philip A. Fisher immer geraten hat.

Das von Fisher verwaltete Vermögen erhöhte sich um 10 % sich auf 181 Mrd. USD nach 165 Mrd. im Vorquartal; es verteilt sich auf 1.161 Aktien, von denen 110 im letzten Quartal neu aufgenommen wurden. Die Turnoverrate lag mit 5 % etwas niedriger als im Vorquartal.

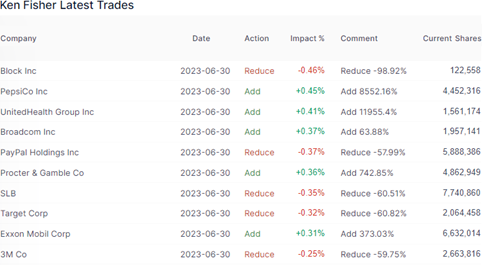

Ken Fisher hat bei Fintechs Kasse gemacht und bei Block seine Position beinahe restlos aufgelöst, während er bei PayPal knapp 60 % seines Bestands verkauft hat.

Ebenso reduzierte er bei Ölzulieferanten wie SLB (Schlumberger), wo er über 60 % verkaufte, aber auch bei deren Wettbewerber Haliburton stieß er 55 % ab und bei Hess, die nun von Chevron übernommen werden sollen, waren es 35 %. Beim Energiemulti ExxonMobil hingegen stockte Fisher seine Position massiv um knapp 375 % auf. Das galt auch für dessen Konkurrenten Chevron und TotalEnergies. Fisher deutet die sich abschwächende Wirtschaftsentwicklung als negativ für die Erschließung neuer Ölquellen, während er an eine anhaltende Nachfrage nach Öl glaubt.

Bei UnitedHealth, der mit Abstand größten Krankenversicherung der USA, stockte er ebenfalls massiv auf und auch bei Procter & Gamble baute er seine Position aus. Defensive Werte sind in der Regel die bessere Wahl bei einer anstehenden Konjunkturflaute. Bei Target und Broadcom nahm Fisher entsprechend Geld vom Tisch und bei dem schon länger strauchelnden Problemkind 3M zog er 60 % seines Kapitals ab.

Portfolio zum Ende des 2. Quartale 2023

In Fishers Depot dominieren weiterhin die Technologieaktien, die ihren Anteil sogar weiter auf 28,2 ausbauten (+1,0 %). Auf dem zweiten Rang konnten sich die Finanzwerte behaupten, mit 11,8 % (zuvor 12,2 %) vor den unveränderten zyklischen Konsumwerten mit 11,2 %. Diese hielten sich damit vor den Gesundheitswerten, die mit noch 9,9 % (zuvor 9,6 %) die Industriewerte mit ebenfalls 9,9 % (bisher 9,8 %) nur noch knapp hinter sich lassen konnten.

Fishers fünf Top-Positionen sind nach wie vor die gleichen wie vor drei Monaten, allerdings konnte sich Amazon um zwei Plätze auf den dritten Rang hinter Apple und Microsoft verbessern, während Alphabet um einen und der Vanguard Bond-ETF sogar um zwei Plätze abrutschte. In Summe machen diese fünf Top-Positionen rund 18 % von Fishers Portfolio aus und dass er sie kaum angerührt hat, zeigt seine grundsätzlich weiterhin positive Einstellung zur Entwicklung des Börsenmarkts und vor allem der großen dominierenden Technologiewerte mit ihren gewaltigen Cashflows und Gewinnen. Und bisher liegt Fisher damit goldrichtig, denn die "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta, Tesla) haben in diesem Jahr einen Großteil der Börsengewinne generiert und lassen den S&P 500 auch nach dem Oktobereinbruch zweistellig im Plus notieren, während die restlichen Aktien wenig Rendite vorzuweisen haben oder gar teilweise kräftig im Minus notieren.

NVIDIA auf dem sechsten Rang trägt also ebenfalls zu Fishers starker Performance bei, während die Chipwerte ASML, AMD und Taiwan Semiconductor zuletzt weniger überzeugen konnten. Aufgrund der massiven Investitionen in neue Chipfabriken und angesichts der schwächelnden Weltkonjunktur drohen hier Überkapazitäten und damit Preiskämpfe. Bei NVIDIA belastete jüngst auch die nächste Runde des Chipbanns der US-Regierung gegen China, die sich explizit gegen NVIDIAS für China angepasste Chips richtete.

Als Konjunkturzykliker bekommt Home Depot die Wirtschaftslage deutlich zu spüren und die Abhängigkeit vom lahmenden Bausektor trägt ebenfalls nicht zur Freude bei.

Im Fokus: 3M

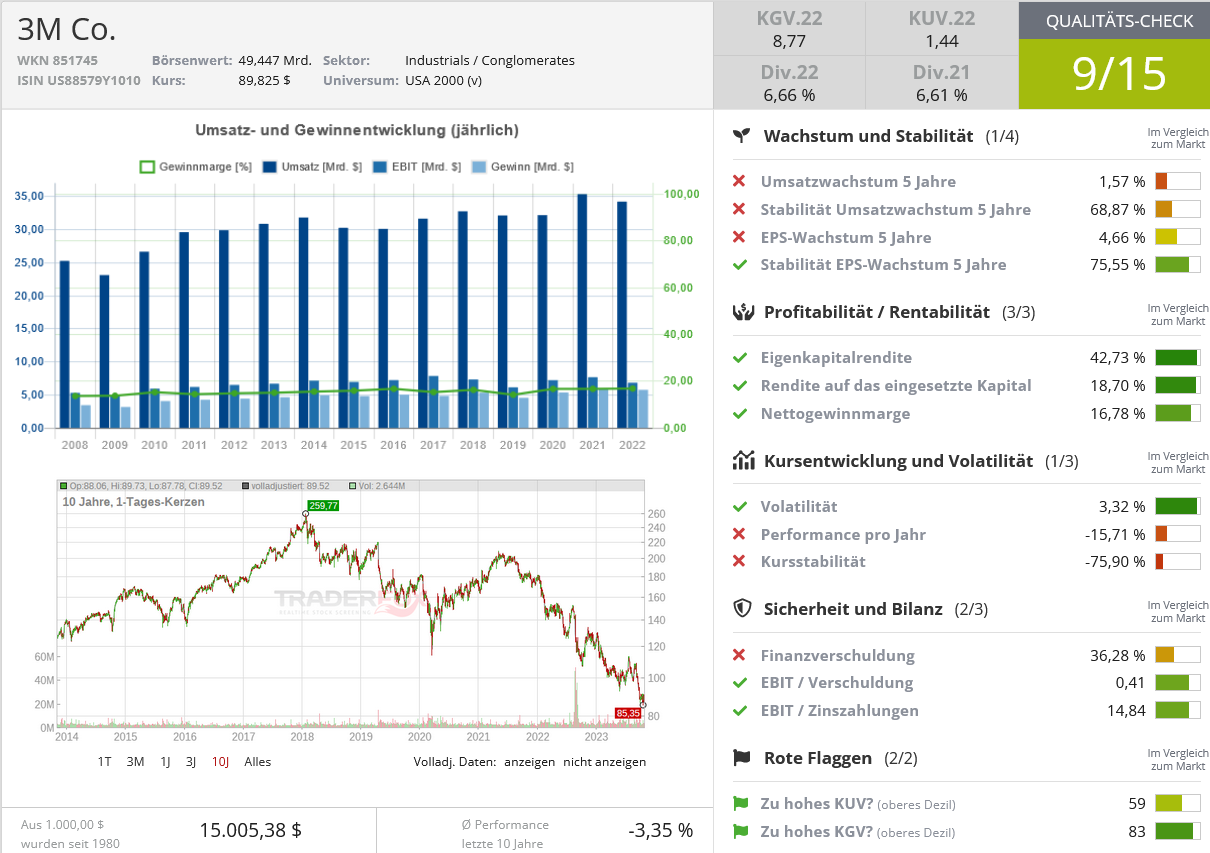

3M steht für Minnesota Mining and Manufacturing Company und ist ein weltweit führendes Chemie- und Technologieunternehmen. Verbrauchern ist der Konzern vor allem durch die Post-it-Klebezettel und die Scotch-Klebeprodukte bekannt. Doch die US-Amerikaner produzieren noch viel mehr. Die große Vielfalt von über 60.000 Produkten war über viele Jahre hinweg ein wichtiger Teil des Erfolgs von 3M, durch den man Jahr für Jahr konstante Gewinne erzielen konnte, selbst über Rezessionen hinweg. In vielen Fällen wurde die Schwäche in einem oder mehreren Segmenten durch die Stärke in anderen Bereichen ausgeglichen, so dass das Unternehmen im Laufe der Zeit ein stetiges Wachstum verzeichnen konnte.

Auch die Aktionäre kamen auf ihre Kosten und 3M hatte sich den Status als Dividenden-King erarbeitet, nachdem man die Dividenden über 60 Jahre lang stetig erhöht hatte. Entsprechend beliebt war das Unternehmen bei Einkommensinvestoren und galt als Witwen- und Waisenpapier.

Doch diese Zeiten sind vorbei. Besser gesagt, die herausragenden Qualitäten wurden verspielt. 3M sieht sich seit Jahren mit großen, hausgemachten Problemen konfrontiert, die Milliarden an Entschädigungen verschlingen.

Ende 2022 gab 3M bekannt, dass die Produktion und Verwendung der sogenannten "ewigen Chemikalien" bis zum Jahr 2025 eingestellt werden soll. Diese per- und polyfluorierten Alkylverbindungen wurden wegen ihrer wasserabweisenden und antihaftenden Eigenschaften häufig in Produkten wie Lebensmittelverpackungen, Handys, Antihaftpfannen, Feuerlöschschaum und Kleidung eingesetzt. Leider werden sie auch mit schwerwiegenden Gesundheitsproblemen in Verbindung gebracht, darunter Colitis Ulcerosa und Krebs. Es gab eine Reihe von Verunreinigungen von Böden und Grundwasser und 3M hat sich kürzlich zur Zahlung von 10,6 Mrd. USD Entschädigung verpflichtet, die an zahlreiche öffentliche Wassersysteme in den USA gehen, um so Tausende von Klagen wegen der PFAS-Kontamination beizulegen.

Ebenfalls richtig teuer ist die Entschädigung von 6 Mrd. USD, die 3M wegen mangelhafter Ohrstöpsel bezahlen muss. 3M hat jahrelang das US-Militär mit fehlerhafter Ware beliefert, die später in vielen Fällen zu Hörverlust und Tinnitus führte.

Der große Vertrauensverlust resultiert weniger aus den verursachten Problemen und den gewaltigen Entschädigungszahlungen, als aus dem Verhalten von 3M. Denn der Konzern hat jahrelang seine Verantwortung bestritten und die schädlichen Produkte nicht vom Markt genommen, selbst als ihm ihre schädlichen Wirkungen bekannt waren. Das weckt wenig Vertrauen in das Management und die Qualität der übrigen Produkte. Und auch die Anleger bezahlen den Preis, denn die Aktien haben seit ihrem Höchststand in 2017 rund zwei Drittel eingebüßt. Die Dividenden können da nicht einmal ansatzweise für Ausgleich sorgen.

Und auch die stehen unter Druck. Denn die Entschädigungen werden über Jahre hinweg gestreckt gezahlt und belasten damit den Cashflow des Unternehmens, aus dem auch die Dividenden ausgeschüttet werden. Die Sorge der Anleger ist daher, dass 3M sich hier zu einer Dividendenkürzung gezwungen sehen könnte und damit auch den so lange und schwer erkämpften Titel des Dividenden-Kings verlieren würde.

Spin-off der Healthcaresparte

Gespeist wird diese Sorge auch von den veröffentlichten Plänen 3Ms, seine Healthcaresparte abzuspalten. Bisher ist 3M in vier Segmenten tätig: Sicherheit & Industrie, Transport & Elektronik, Verbraucher und Gesundheitswesen. Die Gesundheitssparte steuert 8,6 Mrd. USD an Umsätzen bei, die drei restlichen Segmente bringen es auf 26,8 Mrd. Die Healthcareabspaltung ist also ein einschneidender Schritt.

3Ms Zahlen zum 2. Quartal waren ernüchternd. So sank der Umsatz um 4,4 % auf 8,3 Mrd. USD und der bereinigte Gewinn je Aktie lag mit 2,17 deutlich unter dem Vorjahreswert von 2,48 USD. Das organische Wachstum für das Quartal ging um 2,5 % zurück, wobei der Geschäftsbereich Healthcare mit einem positiven organischen Wachstum von 0,1 % im Vergleich zum Vorjahr noch am besten abschnitt.

Das eigenständige Healthcareunternehmen wird sich auf Wundversorgung, Mundpflege, Healthcare IT und Biopharmafiltration konzentrieren. Die Abspaltung soll bis Ende 2023 oder Anfang 2024 abgeschlossen sein und die "neue" 3M wird voraussichtlich zunächst einen Anteil von 19,9 % an dem Gesundheitsunternehmen behalten, der dann im Laufe der Zeit veräußert werden kann.

Darüber hinaus gab 3M Ende August bekannt, dass die Ausgliederung des Geschäftsbereichs Lebensmittelsicherheit abgeschlossen ist und "Garden SpinCo" mit Wettbewerber Neogen fusionieren wird. Der Zusammenschluss wurde ursprünglich bereits im Dezember 2021 angekündigt und die Lebensmittelsicherheitssparte wurde mit 5,3 Mrd. USD bewertet.

Aufspaltungen liegen im Trend, weil so Werte für die Aktionäre geschaffen werden sollen, weil die Sparten als eigenständige Unternehmen agiler agieren können und nicht mehr so viel Rücksicht auf das Gesamtunternehmen haben müssen. Die Hoffnung ist, dass die separaten Teile höher bewertet werden als das Konglomerat zuvor. Doch die Abspaltung der beiden Sparten wird einen starken Einfluss auf 3Ms Zukunft haben.

In Zukunft wird sich die "neue" 3M auf seine strategischen Wachstumsprioritäten konzentrieren können in den Bereichen Automobil/Mobilität, Elektronik, Nachhaltigkeit, Digitalisierung, Robotik und Automatisierung und E-Commerce. Doch die nun fehlenden Sparten fordern Tribut, denn ihre Umsätze, Cashflows und Gewinne fehlen der "neuen" 3M natürlich. Und das weckt Zweifel, ob 3M seine Dividendenhistorie aufrechterhalten kann. Immerhin hat 3M mit 65 Jahren eine der längsten Dividendenwachstumsperioden des gesamten Aktienmarkts.

Die Ausschüttungsquote ist angemessen und wird 2023 etwa 68 % des bereinigten Gewinns je Aktie betragen. Zusammen betrachtet dürften 3M und das separierte Healthcareunternehmen wohl ihre Dividendenhöhe beibehalten können, auch wenn die Entschädigungszahlen 3M mehrere Jahre lang belasten werden. Aber grundsätzlich hängt auch die Dividendenfähigkeit davon ab, wie sich die beiden Unternehmen in Zukunft im Wettbewerb behaupten können.

Quelle: Qualitäts-Check TraderFox

3M kann auf eine Jahrzehnte lange Geschichte stetigen Wachstums zurückblicken. Seit seiner Gründung hat das Unternehmen regelmäßig Akquisitionen getätigt, um sein Wachstum zu ergänzen, aber nun teilt es sich auf, um wettbewerbsfähiger zu werden. Das herausfordernde Umfeld aus anhaltender Inflation, hoher Zinsen und wirtschaftlichem Abschwung setzt die Unternehmen zusätzlich unter Druck und 3M agiert nicht aus einer Position der Stärke heraus. Andere Unternehmen haben hier früher gehandelt und standen nicht aufgrund von Skandalen mehrfach unter Druck. 3M hat viel Vertrauen verspielt und der Status als Dividenden-King steht ebenfalls auf dem Spiel. Das Management muss nun Erfolge abliefern und sich das Vertrauen der Anleger zurückverdienen. Das dürfte allerdings nicht einfach werden, so dass 3M auch für Ken Fisher nicht mehr erste Wahl ist.

: CEO und CFO kaufen nach der Prognosesenkung Aktien für 418.504 USD")

setzt Meilenstein mit Mond-Lander. Die Aktie ist seit dem Letzten Pivotal bereits mehr als 250 % im Plus!")

Chancen eröffnet")