Portfoliocheck: Defensive Konsumwerte machten Tom Russo reich. Für alles andere hat er die Mastercard ...

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Tipp: 200 Visa Inc. Aktien für nur 2,00 USD handeln über die

CapTrader: TraderFox-Edition

Tom Russo verfolgt als Value Investor klare Grundsätze: er konzentriert sein Portfolio, schicktet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen. Und das mit relativ wenig Aufwand, könnte man meinen. Denn er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

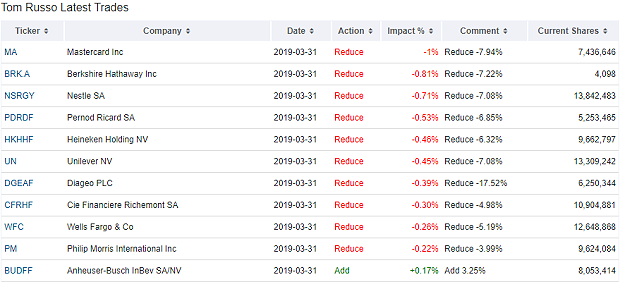

Tom Russos Käufe und Verkäufe im ersten Quartal 2019

Im ersten Quartal hat Tom Russo überwiegend Aktien verkauft und dabei querbeet durch sein Depot gewildert. Er hat den Depotanteil der meisten Positionen zwischen 0,2 und einem Prozent reduziert und nur bei der weltgrößten Brauerei Anheuser Busch-InBev ein bisschen zugekauft.

Tom Russos Portfolio zum Ende des ersten Quartals 2019

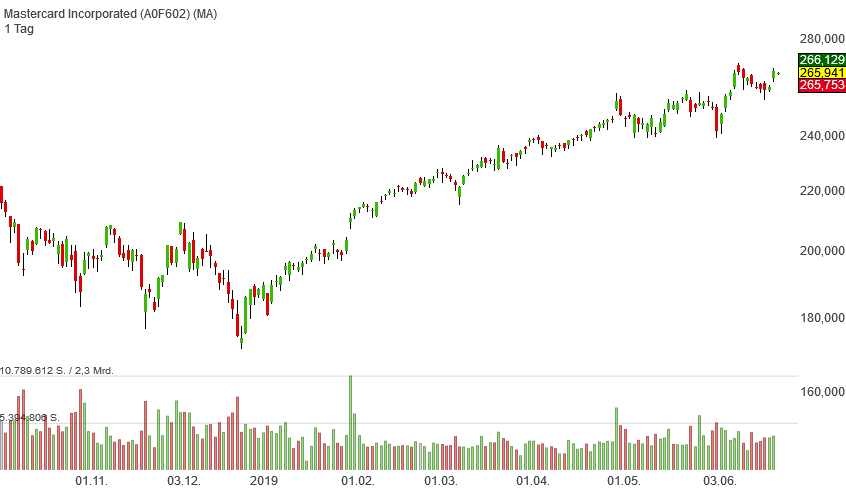

Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 13,6 Prozent. Die Aktien hat Russo erstmals 2008 gekauft und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten fünf Quartalen reduzierte Russo seine Mastercardposition um insgesamt knapp 20 Prozent.

Auf Platz zwei folgt weiterhin Nestlé mit 10,25 Prozent Anteil und Warren Buffetts berkshire Hathaway mit 9,6 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,75 Prozent seines Depots ausmachen. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 37,2 Prozent.

Mit Heineken, Pernod Ricard, Philip Morris, Richemont, Unilever und AB-InBev folgen sechs Werte, die den Konsumgütern zuzurechnen sind, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen. Der Anteil defensiver Konsumwerte macht gut 50 Prozent an Russos Depot aus und sank im ersten Quartal um gut 3 Prozent. Auf Platz zwei folgen die Financial Services mit 32,6 Prozent, was einem Rückgang von 2,3 Prozent entspricht. Hieran schließen sich die zyklischen Konsumerte an mit 10,5 Prozent und damit einem halben Prozentpunkt weniger als noch im Schlussuartal 2018.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Und als Begleiterscheinung profitiert Mastercard von den immer weiter steigenden Konsumaugaben und somit ist es nur konsequent, dass die Aktie den Spitzenplatz in Russos Depot einnimmt.

Aktie im Fokus: Mastercard

Zahlungsdienstleistungen sind ein Trend, der Beständigkeit verspricht. Bargeldloses Bezahlen setzt sich seit Jahrzehnten immer mehr durch und nicht erst seit dem Siegeszug des Internets und des Onlineshoppings genießen die Kreditkartenanbieter auf der Sonnenseite der Entwicklung. Bargeld verliert immer mehr an Bedeutung, weil es gefälscht werden kann, weil es langsam ist und umständlich in der Handhabung und natürlich weil es gestohlen werden kann und hohe Kosten bei den Händlern verursacht für seine Zählung, Bewachung und den Transport zur Bank. Darüber hinaus haben die Staaten selbst ein großes Interesse daran, Bargeld aus dem Verkehr zu ziehen, denn es ermöglicht Geldwäsche und Steuerhinterziehung. Dabei gehen die wenigsten Staaten allerdings so rigoros vor wie Indien, wo quasi über Nacht Bargeld abgeschafft wurde und die Menschen nun bargeldlos ihren Alltag gestalten müssen. Und das in einem Land, wo nur eine Minderheit über ein Bankkonto verfügt.

Die großen Nutznießer dieser Entwicklung hin zum bargeldlosen Bezahlen sind die Kreditkartenunternehmen American Express, Mastercard und VISA. Wobei AMEX eine andere Rolle spielt, denn AMEX gibt Kreditkarten aus, bei denen das Unternehmen selbst die Kreditkonten führt als Bank. Und somit doppelt profitiert, von den Gebühren und den Zinsen auf die ausgegebenen Kredite. Andererseits hat man auch ein ungleich höheres Risiko, wenn nämlich die Kredite ausfallen, dann kommt AMEX das teuer zu stehen. Mastercard und VISA sind reine Dienstleister und weisen daher signifikant geringere Risiken auf und werden von Kreditausfällen auf Seiten der Kunden nicht tangiert.

Sowohl Mastercard als auch VISA sind aus Kooperationen verschiedener US-Banken hervorgegangen, die Kreditkarten ausgaben. Im späteren Verlauf öffnete man sich immer weiter anderen Banken und heute treten beide als Partner fast aller Banken auf und das weltweit. Die Banken geben Kreditkarten mit dem Logo von VISA oder Mastercard heraus, die Kreditverpflichtungen gehen dabei allerdings die Banken ein. Mastercard und VISA wickeln nur die Zahlungen ab und erhalten hierfür von den Banken einen Teil der Jahresgebühr und von den Zahlungsstellen eine Umsatzprovision. Diese Zahlungsstellen sind die POS, die Points-of-Sale, also der Laden um die Ecke, der Supermarkt oder wo auch immer der Kunde einkauft.

Über die letzten Jahre sind VISA und die kleinere Mastercard schier unaufhaltsam gewachsen, denn immer mehr Menschen bezahlen ohne Bargeld, immer mehr Geschäfte akzeptieren bargeldloses Bezahlen und insbesondere der Onlinehandel greift immer mehr Anteile am weltweiten Handel ab – das Bezahlen erfolgt hier natürlich bargeldlos und sehr häufig über Kreditkarten.

Beim Bezahlen liegt Bargeld trotzdem noch immer auf dem ersten Platz. 2017 wurden weltweit allerdings bereits 23 Billionen Dollar im Bereich von E-Payments abgewickelt, analysierte der Nielsen-Report und sieht das Volumen bis 2023 auf 40 Billionen Dollar anschwellen. Nimmt man hiervon zwischen 1,5 und 2 Prozent als Gebührenaufkommen an, sprechen wir über einen Markt von 600 bis 800 Milliarden Dollar. Pro Jahr!

An dieser Stelle kommt uns Amazon-Gründer Jeff Bezos in Erinnerung, dessen Unternehmermotto lautet: "Deine Marge ist meine Chance". Wenn man also sieht, wie erfolgreich Mastercard und VISA sind und dass sie seit vielen Jahren ihre Umsätze und Gewinne mit deutlich zweistelligen Wachstumsraten ausbauen können, dann fragt man sich natürlich, weshalb sich niemand in ihr Geschäftsfeld hereindrängt. Und die Antwort lautet: weil es nicht geht!

Und das ist schnell erklärt. Kreditkarten sind eine Erfindung aus den 1960er Jahren und es erscheint geradezu aussichtslos, eine bessere Kreditkarte auf den Markt bringen und den Platzhirschen ihre Stellung hier streitig machen zu können. Aber das Konstrukt Kreditkarte sit eigentlich heute nicht mehr Stand der Technik und sie werden selbst zunehmend verdrängt. Denn eine ganze Reihe von Fintechs mit vielen innovativen Ansätzen versucht, sich eine gehörige Portion vom Kuchen abzuschneiden. Und hinzu gesellen sich Herausforderer, die man nicht sofort als solche vermutet. Wie Amazon, Apple, Google und zuletzt auch Facebook. Diese Unternehmen haben jeweils eine enorme Kundenbasis und sie versuchen, aus diesen Kunden möglichst viel Geld herauszuholen. Die Kunden kaufen bei ihnen ein und müssen diese Käufe irgendwie bezahlen. Zumeist über das Hinterlegen von Konto- und Kreditkarteninformationen. Hier haben die Firmen natürlich den Gedanken, sich selbst in die Wertschöpfungskette hineinzudrängen und die Margen der Kreditkartenfirmen anzuknabbern. Und der Gedanken drängt sich bei mobilen Endgeräten ja noch viel mehr auf, denn wenn man mit seinem Iphone an der Ladenkasse bezahlt, ist diese Bezahlmethode ja offensichtlich eine Alternative und damit direkte Konkurrenz zur Kreditkarte. Man könnte also meinen, dass Apple Pay oder Google Pay die Kreditkartenfirmen einfach vom Markt verdrängen werden. Doch dem ist nicht so.

Sie alle haben inzwischen Kooperationsverträge mit VISA und/oder Mastercard. Aber natürlich nicht aus Mildtätigkeit, sondern aus schlichter Notwendigkeit heraus. Apple, Amazon und Samsung haben die Kunden, das ist richtig. Aber sie haben nicht die Händler. Zu einem erfolgreichen Kauf gehören Käufer und Verkäufer. Und wenn jemand mit seinem Iphone bezahlt, dann muss dieses Geld ja über den Händler und dessen Kasse an die Bank des Händlers fließen. Und dazu müsste Apple einen Vertrag mit dem Händler schließen, der diese Zahlungsabwicklung samt aller Rechtsrisiken abdeckt. Also in Betrugsfällen, fehlerhafter Abrechnung oder beim Zahlungsunfähigkeit des Kunden usw.

Nun kann man sich vorstellen, dass Apple einen solchen Vertrag mit Walmart abschließt und mit Edeka und weiteren großen Einzelhandelsketten oder Tankstellenketten. Aber was ist mit den vielen kleinen Händlern, Restaurants, Bars, Drogerien, Anglershops? Mit jedem einzelnen Laden müsste Apple einen eigenen Vertrag schließen. Und Amazon auch, ebenso Samsung und Google. Das rechnet sich für die Unternehmen nicht und für die kleinen Händler wäre der bürokratische Aufwand erst recht nicht zu meistern. Aber es gibt ja noch Mastercard und VISA. Die haben in den letzten 50 Jahren nämlich nichts anderes gemacht, als mit all diesen Händlern und Kleinunternehmern solche Verträge zu schließen und somit zu Akzeptanzstellen zu werden. Und genau dies ist der Burggraben der beiden Unternehmen und der Grund, weshalb Amazon, Apple und Co. sie mit ins Boot holen müssen. Es führt schlicht kein Weg an ihnen vorbei.

Mastercard und VISA geben nun einen kleinen Teil ihrer Margen ab und alle profitieren, weil die bewährten Strukturen das höchste Gut absichern: Vertrauen. Nur wenn die Kunden darauf vertrauen können, dass ihre Zahlung sicher und problemlos beim Händler ankommt, werden sie die eine bargeldlose Zahlungsform nutzen. Ob sie dann über den PC, das Smartphone oder mittels einer Kreditkarte bezahlen, ist dabei zweitrangig.

An dieser Stelle kommen wir kurz zurück zu Indien, wo keine hohe Durchdringung mit Bankkonten vorliegt. Genauso verhält es sich in Afrika. Und wo die Menschen kein Bankkonto haben, haben sie auch eher selten eine Kreditkarte und werden auch nicht auf eine solche Umsatteln anstelle von Bargeld. In diesen Ländern wird die "Entwicklungsstufe Konto" einfach übersprungen und das Bezahlen über das Mobiltelefon wird immer mehr zum Standard. Hier liegt für VISA und Mastercard eine Chance auf großes Wachstum, denn sie waren bisher in diesen Regionen wenig präsent und der Markt wird eher von regionalen Anbietern bedient. Es gibt also erhebliche Expansionsmöglichkeiten für die beiden, aber das ist kein Selbstgänger. Denn dort haben sie bisher keine positive Reputation und die Menschen haben keinen Grund, gerade ihnen mehr zu vertrauen als den lokalen Anbietern. Im Gegenzug steht kaum zu befürchten, dass diese auf den etablierten Märkten für Mastercard oder VISA zur Konkurrenz werden könnten.

Es bleibt das Risiko, dass Kryptowährungen Geld ersetzen und damit auch die bekannten Zahlungsströme und –verfahren. Allerdings werden Bitcoins Studien zufolge so gut wie gar nicht zum Bezahlen genutzt, sondern beinahe ausschließlich als Spekulationsobjekt. Und Facebook mit seiner Kryptogeld-Initiative hat sich nun mit PayPal, VISA, Mastercard und anderen zusammengetan und wird eher eine "Kryptowährung light" auf den Markt bringen. Denn diese soll an einen Korb "normaler" Währungen gekoppelt sein, um die Schwankungsintensität zu verringern. Und Facebook hat durchaus das Zeug dazu, seine Kryptowährung zu einem Erfolg zu machen. Es ist daher bezeichnend, dass auch Facebook sich die bewährten Zahlungsdienstleister ins Boot holt, die die Entwicklung mitgestalten werden und von ihr profitieren dürften. Womit sich abzeichnet, dass auch von dieser Seite keine wirkliche Gefahr droht für das bewährte Geschäftsmodell von VISA und Mastercard und der tiefe ökonomische Burggraben weiter Bestand haben wird.

Mit Mastercard verfolgt Tom Russo eines der wesentlichen Prinzipien Warren Buffets:

"Der Schlüssel zum erfolgreichen Investieren liegt nicht in der Frage, wie sehr eine Industrie die Gesellschaft beeinflusst oder ob sie wachsen wird, sondern darin, herauszufinden ob ein bestimmtes Unternehmen einen Wettbewerbsvorteil hat, und wenn ja, wie lange dieser anhalten wird."

(Warren Buffett)

Buffett mahnt Anleger, auf die Nachhaltigkeit zu schauen, die Beständigkeit. Die beste Marktstellung nützt nichts, wenn man diese nicht dauerhaft verteidigen kann. Nokia verlor seine Weltmarktdominanz bei Handys an BlackBerry, als diese das Smartphone auf den Markt brachten. Und BlackBerry ließ sich von Apple die Butter vom Brot nehmen, als man lieber an der Tastatur festheilt, während Steve Jobs Touchscreens und Wischgesten salonfähig machte. Auch heute gibt es noch Nokia- und BlackBerry-Smartphones, aber ihr Marktanteil ist kaum mehr messbar.

Bei den Zahlungsdienstleistern VISA und Mastercard stehen die Chancen sehr gut, dass sie ihre dominante Marktstellung nicht nur behalten, sondern sie auch weiter ausbauen können werden.

Lieber Mastercard als VISA?

Es kann also nicht verwundern, dass Tom Russo stark auf solch ein tolles Business setzt. Und dass er Mastercard bevorzugt, während er kaum noch Aktien von VISA im Portfolio hat, ist auch nachvollziehbar. Denn Mastercard ist der kleinere der beiden Anbieter und hat daher noch größere Wachstumschancen. Auch sind die Margen von VISA deutlich höher als die von Mastercard, was auf den ersten Blick eigentlich für VISA spräche. Beim zweiten Nachdenken kommt man jedoch schnell darauf, dass VISA damit nur zeigt, was die kleinere Mastercard mit den fast identischen Strukturen an zusätzlichem Potenzial bietet. Denn was VISA kann, kann auch Mastercard. Und man holt bei den Margen stetig auf, auch wenn Mastercard aggressiver in Wachstum investiert. Seit einigen Jahren wächst Mastercard daher schneller als VISA und steigert seine Profitabilität in größerem Maß als es der Konkurrent schafft. Und das sieht man den Aktienkursen auch an, denn Mastercard verwöhnt seine Aktionäre seit einigen Jahren mit einer deutlich besseren Kursentwicklung. Dazu gesellen sich Dividenden, die zwar in absoluter Höhe nicht gerade vom Hocker reißen, aber jedes Jahr merklich gesteigert werden. Daher lässt auch der Blick auf die Dividendenwachstumsrate Mastercard als Sieger vom Platz gehen und nun wissen wir auch, weshalb Tom Russo Mastercard ganz klar den Vorzug gibt vor dem größeren Rivalen VISA.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Mastercard

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen. Und das mit relativ wenig Aufwand, könnte man meinen. Denn er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos Käufe und Verkäufe im ersten Quartal 2019

Im ersten Quartal hat Tom Russo überwiegend Aktien verkauft und dabei querbeet durch sein Depot gewildert. Er hat den Depotanteil der meisten Positionen zwischen 0,2 und einem Prozent reduziert und nur bei der weltgrößten Brauerei Anheuser Busch-InBev ein bisschen zugekauft.

Tom Russos Portfolio zum Ende des ersten Quartals 2019

Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 13,6 Prozent. Die Aktien hat Russo erstmals 2008 gekauft und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten fünf Quartalen reduzierte Russo seine Mastercardposition um insgesamt knapp 20 Prozent.

Auf Platz zwei folgt weiterhin Nestlé mit 10,25 Prozent Anteil und Warren Buffetts berkshire Hathaway mit 9,6 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,75 Prozent seines Depots ausmachen. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 37,2 Prozent.

Mit Heineken, Pernod Ricard, Philip Morris, Richemont, Unilever und AB-InBev folgen sechs Werte, die den Konsumgütern zuzurechnen sind, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen. Der Anteil defensiver Konsumwerte macht gut 50 Prozent an Russos Depot aus und sank im ersten Quartal um gut 3 Prozent. Auf Platz zwei folgen die Financial Services mit 32,6 Prozent, was einem Rückgang von 2,3 Prozent entspricht. Hieran schließen sich die zyklischen Konsumerte an mit 10,5 Prozent und damit einem halben Prozentpunkt weniger als noch im Schlussuartal 2018.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Und als Begleiterscheinung profitiert Mastercard von den immer weiter steigenden Konsumaugaben und somit ist es nur konsequent, dass die Aktie den Spitzenplatz in Russos Depot einnimmt.

Aktie im Fokus: Mastercard

Zahlungsdienstleistungen sind ein Trend, der Beständigkeit verspricht. Bargeldloses Bezahlen setzt sich seit Jahrzehnten immer mehr durch und nicht erst seit dem Siegeszug des Internets und des Onlineshoppings genießen die Kreditkartenanbieter auf der Sonnenseite der Entwicklung. Bargeld verliert immer mehr an Bedeutung, weil es gefälscht werden kann, weil es langsam ist und umständlich in der Handhabung und natürlich weil es gestohlen werden kann und hohe Kosten bei den Händlern verursacht für seine Zählung, Bewachung und den Transport zur Bank. Darüber hinaus haben die Staaten selbst ein großes Interesse daran, Bargeld aus dem Verkehr zu ziehen, denn es ermöglicht Geldwäsche und Steuerhinterziehung. Dabei gehen die wenigsten Staaten allerdings so rigoros vor wie Indien, wo quasi über Nacht Bargeld abgeschafft wurde und die Menschen nun bargeldlos ihren Alltag gestalten müssen. Und das in einem Land, wo nur eine Minderheit über ein Bankkonto verfügt.

Die großen Nutznießer dieser Entwicklung hin zum bargeldlosen Bezahlen sind die Kreditkartenunternehmen American Express, Mastercard und VISA. Wobei AMEX eine andere Rolle spielt, denn AMEX gibt Kreditkarten aus, bei denen das Unternehmen selbst die Kreditkonten führt als Bank. Und somit doppelt profitiert, von den Gebühren und den Zinsen auf die ausgegebenen Kredite. Andererseits hat man auch ein ungleich höheres Risiko, wenn nämlich die Kredite ausfallen, dann kommt AMEX das teuer zu stehen. Mastercard und VISA sind reine Dienstleister und weisen daher signifikant geringere Risiken auf und werden von Kreditausfällen auf Seiten der Kunden nicht tangiert.

Sowohl Mastercard als auch VISA sind aus Kooperationen verschiedener US-Banken hervorgegangen, die Kreditkarten ausgaben. Im späteren Verlauf öffnete man sich immer weiter anderen Banken und heute treten beide als Partner fast aller Banken auf und das weltweit. Die Banken geben Kreditkarten mit dem Logo von VISA oder Mastercard heraus, die Kreditverpflichtungen gehen dabei allerdings die Banken ein. Mastercard und VISA wickeln nur die Zahlungen ab und erhalten hierfür von den Banken einen Teil der Jahresgebühr und von den Zahlungsstellen eine Umsatzprovision. Diese Zahlungsstellen sind die POS, die Points-of-Sale, also der Laden um die Ecke, der Supermarkt oder wo auch immer der Kunde einkauft.

Über die letzten Jahre sind VISA und die kleinere Mastercard schier unaufhaltsam gewachsen, denn immer mehr Menschen bezahlen ohne Bargeld, immer mehr Geschäfte akzeptieren bargeldloses Bezahlen und insbesondere der Onlinehandel greift immer mehr Anteile am weltweiten Handel ab – das Bezahlen erfolgt hier natürlich bargeldlos und sehr häufig über Kreditkarten.

Beim Bezahlen liegt Bargeld trotzdem noch immer auf dem ersten Platz. 2017 wurden weltweit allerdings bereits 23 Billionen Dollar im Bereich von E-Payments abgewickelt, analysierte der Nielsen-Report und sieht das Volumen bis 2023 auf 40 Billionen Dollar anschwellen. Nimmt man hiervon zwischen 1,5 und 2 Prozent als Gebührenaufkommen an, sprechen wir über einen Markt von 600 bis 800 Milliarden Dollar. Pro Jahr!

An dieser Stelle kommt uns Amazon-Gründer Jeff Bezos in Erinnerung, dessen Unternehmermotto lautet: "Deine Marge ist meine Chance". Wenn man also sieht, wie erfolgreich Mastercard und VISA sind und dass sie seit vielen Jahren ihre Umsätze und Gewinne mit deutlich zweistelligen Wachstumsraten ausbauen können, dann fragt man sich natürlich, weshalb sich niemand in ihr Geschäftsfeld hereindrängt. Und die Antwort lautet: weil es nicht geht!

Und das ist schnell erklärt. Kreditkarten sind eine Erfindung aus den 1960er Jahren und es erscheint geradezu aussichtslos, eine bessere Kreditkarte auf den Markt bringen und den Platzhirschen ihre Stellung hier streitig machen zu können. Aber das Konstrukt Kreditkarte sit eigentlich heute nicht mehr Stand der Technik und sie werden selbst zunehmend verdrängt. Denn eine ganze Reihe von Fintechs mit vielen innovativen Ansätzen versucht, sich eine gehörige Portion vom Kuchen abzuschneiden. Und hinzu gesellen sich Herausforderer, die man nicht sofort als solche vermutet. Wie Amazon, Apple, Google und zuletzt auch Facebook. Diese Unternehmen haben jeweils eine enorme Kundenbasis und sie versuchen, aus diesen Kunden möglichst viel Geld herauszuholen. Die Kunden kaufen bei ihnen ein und müssen diese Käufe irgendwie bezahlen. Zumeist über das Hinterlegen von Konto- und Kreditkarteninformationen. Hier haben die Firmen natürlich den Gedanken, sich selbst in die Wertschöpfungskette hineinzudrängen und die Margen der Kreditkartenfirmen anzuknabbern. Und der Gedanken drängt sich bei mobilen Endgeräten ja noch viel mehr auf, denn wenn man mit seinem Iphone an der Ladenkasse bezahlt, ist diese Bezahlmethode ja offensichtlich eine Alternative und damit direkte Konkurrenz zur Kreditkarte. Man könnte also meinen, dass Apple Pay oder Google Pay die Kreditkartenfirmen einfach vom Markt verdrängen werden. Doch dem ist nicht so.

Sie alle haben inzwischen Kooperationsverträge mit VISA und/oder Mastercard. Aber natürlich nicht aus Mildtätigkeit, sondern aus schlichter Notwendigkeit heraus. Apple, Amazon und Samsung haben die Kunden, das ist richtig. Aber sie haben nicht die Händler. Zu einem erfolgreichen Kauf gehören Käufer und Verkäufer. Und wenn jemand mit seinem Iphone bezahlt, dann muss dieses Geld ja über den Händler und dessen Kasse an die Bank des Händlers fließen. Und dazu müsste Apple einen Vertrag mit dem Händler schließen, der diese Zahlungsabwicklung samt aller Rechtsrisiken abdeckt. Also in Betrugsfällen, fehlerhafter Abrechnung oder beim Zahlungsunfähigkeit des Kunden usw.

Nun kann man sich vorstellen, dass Apple einen solchen Vertrag mit Walmart abschließt und mit Edeka und weiteren großen Einzelhandelsketten oder Tankstellenketten. Aber was ist mit den vielen kleinen Händlern, Restaurants, Bars, Drogerien, Anglershops? Mit jedem einzelnen Laden müsste Apple einen eigenen Vertrag schließen. Und Amazon auch, ebenso Samsung und Google. Das rechnet sich für die Unternehmen nicht und für die kleinen Händler wäre der bürokratische Aufwand erst recht nicht zu meistern. Aber es gibt ja noch Mastercard und VISA. Die haben in den letzten 50 Jahren nämlich nichts anderes gemacht, als mit all diesen Händlern und Kleinunternehmern solche Verträge zu schließen und somit zu Akzeptanzstellen zu werden. Und genau dies ist der Burggraben der beiden Unternehmen und der Grund, weshalb Amazon, Apple und Co. sie mit ins Boot holen müssen. Es führt schlicht kein Weg an ihnen vorbei.

Mastercard und VISA geben nun einen kleinen Teil ihrer Margen ab und alle profitieren, weil die bewährten Strukturen das höchste Gut absichern: Vertrauen. Nur wenn die Kunden darauf vertrauen können, dass ihre Zahlung sicher und problemlos beim Händler ankommt, werden sie die eine bargeldlose Zahlungsform nutzen. Ob sie dann über den PC, das Smartphone oder mittels einer Kreditkarte bezahlen, ist dabei zweitrangig.

An dieser Stelle kommen wir kurz zurück zu Indien, wo keine hohe Durchdringung mit Bankkonten vorliegt. Genauso verhält es sich in Afrika. Und wo die Menschen kein Bankkonto haben, haben sie auch eher selten eine Kreditkarte und werden auch nicht auf eine solche Umsatteln anstelle von Bargeld. In diesen Ländern wird die "Entwicklungsstufe Konto" einfach übersprungen und das Bezahlen über das Mobiltelefon wird immer mehr zum Standard. Hier liegt für VISA und Mastercard eine Chance auf großes Wachstum, denn sie waren bisher in diesen Regionen wenig präsent und der Markt wird eher von regionalen Anbietern bedient. Es gibt also erhebliche Expansionsmöglichkeiten für die beiden, aber das ist kein Selbstgänger. Denn dort haben sie bisher keine positive Reputation und die Menschen haben keinen Grund, gerade ihnen mehr zu vertrauen als den lokalen Anbietern. Im Gegenzug steht kaum zu befürchten, dass diese auf den etablierten Märkten für Mastercard oder VISA zur Konkurrenz werden könnten.

Es bleibt das Risiko, dass Kryptowährungen Geld ersetzen und damit auch die bekannten Zahlungsströme und –verfahren. Allerdings werden Bitcoins Studien zufolge so gut wie gar nicht zum Bezahlen genutzt, sondern beinahe ausschließlich als Spekulationsobjekt. Und Facebook mit seiner Kryptogeld-Initiative hat sich nun mit PayPal, VISA, Mastercard und anderen zusammengetan und wird eher eine "Kryptowährung light" auf den Markt bringen. Denn diese soll an einen Korb "normaler" Währungen gekoppelt sein, um die Schwankungsintensität zu verringern. Und Facebook hat durchaus das Zeug dazu, seine Kryptowährung zu einem Erfolg zu machen. Es ist daher bezeichnend, dass auch Facebook sich die bewährten Zahlungsdienstleister ins Boot holt, die die Entwicklung mitgestalten werden und von ihr profitieren dürften. Womit sich abzeichnet, dass auch von dieser Seite keine wirkliche Gefahr droht für das bewährte Geschäftsmodell von VISA und Mastercard und der tiefe ökonomische Burggraben weiter Bestand haben wird.

Mit Mastercard verfolgt Tom Russo eines der wesentlichen Prinzipien Warren Buffets:

"Der Schlüssel zum erfolgreichen Investieren liegt nicht in der Frage, wie sehr eine Industrie die Gesellschaft beeinflusst oder ob sie wachsen wird, sondern darin, herauszufinden ob ein bestimmtes Unternehmen einen Wettbewerbsvorteil hat, und wenn ja, wie lange dieser anhalten wird."

(Warren Buffett)

Buffett mahnt Anleger, auf die Nachhaltigkeit zu schauen, die Beständigkeit. Die beste Marktstellung nützt nichts, wenn man diese nicht dauerhaft verteidigen kann. Nokia verlor seine Weltmarktdominanz bei Handys an BlackBerry, als diese das Smartphone auf den Markt brachten. Und BlackBerry ließ sich von Apple die Butter vom Brot nehmen, als man lieber an der Tastatur festheilt, während Steve Jobs Touchscreens und Wischgesten salonfähig machte. Auch heute gibt es noch Nokia- und BlackBerry-Smartphones, aber ihr Marktanteil ist kaum mehr messbar.

Bei den Zahlungsdienstleistern VISA und Mastercard stehen die Chancen sehr gut, dass sie ihre dominante Marktstellung nicht nur behalten, sondern sie auch weiter ausbauen können werden.

Lieber Mastercard als VISA?

Es kann also nicht verwundern, dass Tom Russo stark auf solch ein tolles Business setzt. Und dass er Mastercard bevorzugt, während er kaum noch Aktien von VISA im Portfolio hat, ist auch nachvollziehbar. Denn Mastercard ist der kleinere der beiden Anbieter und hat daher noch größere Wachstumschancen. Auch sind die Margen von VISA deutlich höher als die von Mastercard, was auf den ersten Blick eigentlich für VISA spräche. Beim zweiten Nachdenken kommt man jedoch schnell darauf, dass VISA damit nur zeigt, was die kleinere Mastercard mit den fast identischen Strukturen an zusätzlichem Potenzial bietet. Denn was VISA kann, kann auch Mastercard. Und man holt bei den Margen stetig auf, auch wenn Mastercard aggressiver in Wachstum investiert. Seit einigen Jahren wächst Mastercard daher schneller als VISA und steigert seine Profitabilität in größerem Maß als es der Konkurrent schafft. Und das sieht man den Aktienkursen auch an, denn Mastercard verwöhnt seine Aktionäre seit einigen Jahren mit einer deutlich besseren Kursentwicklung. Dazu gesellen sich Dividenden, die zwar in absoluter Höhe nicht gerade vom Hocker reißen, aber jedes Jahr merklich gesteigert werden. Daher lässt auch der Blick auf die Dividendenwachstumsrate Mastercard als Sieger vom Platz gehen und nun wissen wir auch, weshalb Tom Russo Mastercard ganz klar den Vorzug gibt vor dem größeren Rivalen VISA.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Mastercard

Visa Inc.

318,670 $

+1,20 %

Mastercard Inc.

528,554 $

+1,01 %

Chancen eröffnet")

")