Der Aktienscreener: Angst vor Aktien am Hoch? Bei diesen europäischen Dauerläuferaktien gibt es hierfür keinen Grund!

Hallo Investoren, Hallo Trader

Bevor ich euch heute zwei Unternehmen vorstelle, könnt ihr sogleich entscheiden, ob ihr lieber den Artikel lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Viele Anleger die in Aktien investieren, gehen nach der Devise vor: Kaufe Tief und verkaufe Hoch. Dabei scheuen sie insbesondere davor zurück, Aktien zu kaufen die am Hoch notieren, weil sie Aktien um so weniger Potential zutrauen, je höher sie gestiegen sind. Allerdings ist oft das Gegenteil der Fall, denn steigende Aktienkurse deuten oftmals darauf hin, dass genau diese Unternehmen gute Zukunftsperspektiven haben. Und sie steigen daraufhin noch höher. Das Phänomen vor Aktien die am Hoch notieren Angst zu haben, wird als "All-Time-High-Bias" bezeichnet. Und es gibt nicht wenige Anleger, die aus dieser Angst heraus lieber Aktien kaufen die am Boden liegen, weil sie glauben, dass bei am Boden liegenden Aktien das Aufholpotential ein viel Größeres ist. Allerdings sollten sich insbesondere diese Anleger klar machen, dass Aktien, die sich vervielfachen, gezwungenermaßen eher neue Hochs als neue Tiefs generieren.

Natürlich gibt es immer wieder Unternehmen die in die Höhe getrieben werden, um dann um so spektakulärer wieder abzustürzen. Dabei handelt es sich aber nicht um Dauerläuferaktien, sondern um Spekulationsobjekte. Wenn der Aktienkurs eines Unternehmens allerdings seit fünf, zehn oder noch mehr Jahren konstant nach oben läuft, dann muss das Unternehmen gezwungenermaßen sehr viel richtig machen, da Aktien über einen längeren Zeitraum nur steigen, wenn die fundamentalen Daten die dahinter stehen stimmig sind.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Da ich, wie fast immer bei den Screenings, auf viele interessante Unternehmen aufmerksam werde, werde ich heute zwei europäische Unternehmen, die aus der gleichen Branche stammen, besprechen.

Und so gehe ich dabei vor!

Im ersten Schritt melde ich mich bei https://www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien Europa" aus. Zum Schluss muss ich nur noch das Template laden und schon werden mir die voreingestellten Kriterien angezeigt. Die Gesamtgewichtung setzt sich aus zwei technischen Kriterien zusammen:

- Stabiles Kurswachstum über 10 Jahre / Gewichtung: 60 %

- Monkey-Trader Indikator über 260 Handelstage / Gewichtung: 40 %

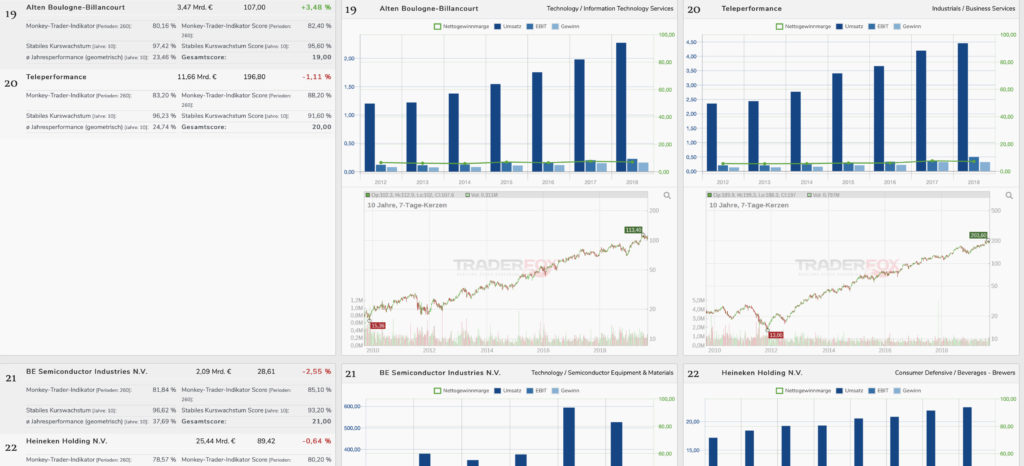

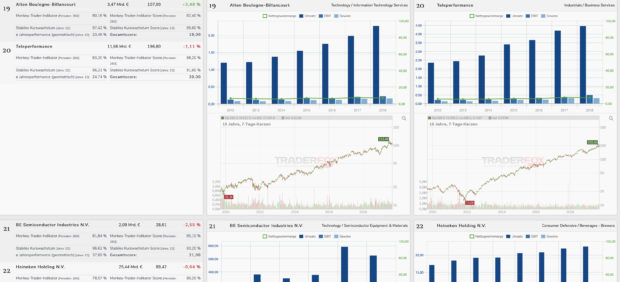

Während das Kriterium "stabiles Kurswachstum" stabil steigende Kursverläufe anzeigt, wird mit dem Kriterium "Monkey-Trader" aufgezeigt, an wie vielen Handelstagen ein zufällig agierender Trader Gewinne erzielt hätte. Als Scan-Kriterium wird die durchschnittliche Jahresperformance auf Sicht von zehn Jahren mit einer jährlichen Mindestperformance von 12 % angegeben. So bleiben nach dem Scan-Vorgang letztlich noch 147 Aktien übrig. Anhand der Smart View-Ansicht erhalte ich einen schnellen visuellen Überblick, über die einzelnen Aktien.

Abbildung 1: Aktienrankings, Quelle: TraderFox

Dabei habe ich mich heute für die Unternehmen Safran (Platz 15) und MTU Aero Engines (Platz 17) entschieden. Für die Unternehmen habe ich mich entschieden, weil sie direkte Konkurrenten sind und die Branche Verteidigung und Luftfahrt (A&D) momentan sehr stark ist.

Safran SA (SEJ1) ist ein international tätiger Technologiekonzern mit einer Marktkapitalisierung von 61,87 Mrd. €. Damit zählt das Unternehmen zu den Big Caps und ist im Euro Stoxx 50 vertreten.

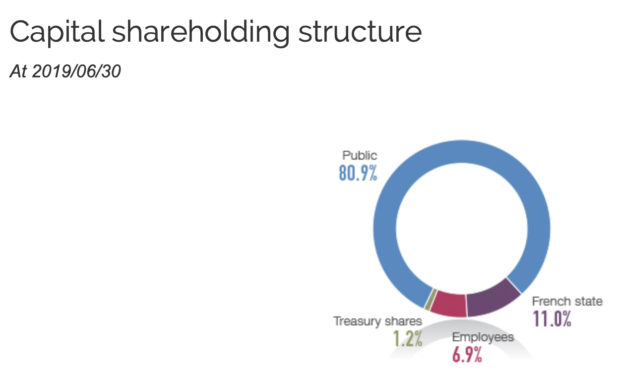

Die Geschäftsaktivitäten des Unternehmens liegen in den Bereichen Luftfahrt, Raumfahrt und Verteidigung. Dabei ist Safran u.a. die weltweite Nr. 1 bei der Herstellung von Flugzeugtriebwerken (in Zusammenarbeit mit GE), sowie Weltmarktführer bei der Herstellung von Hubschrauberturbinen, Flugzeugrädern und Carbonbremsen. Safran ist mit Produktionsstätten, Niederlassungen und Servicebüros weltweit präsent, beschäftigt dabei mehr als 92.000 Mitarbeiter und hat seinen Hauptsitz in Paris, Frankreich. Hauptanteilseigner der Gesellschaft ist mit 11 % der französische Staat. Knapp 7 % der Aktien halten die Mitarbeiter (siehe Abbildung 1). Das Unternehmen fällt in den Industriesektor und ist der Branche Aerospace and Defense zuzuordnen.

Abbildung 2: Aktionärsstruktur zum 30.06.19, Quelle: Unternehmenswebsite

Segmente

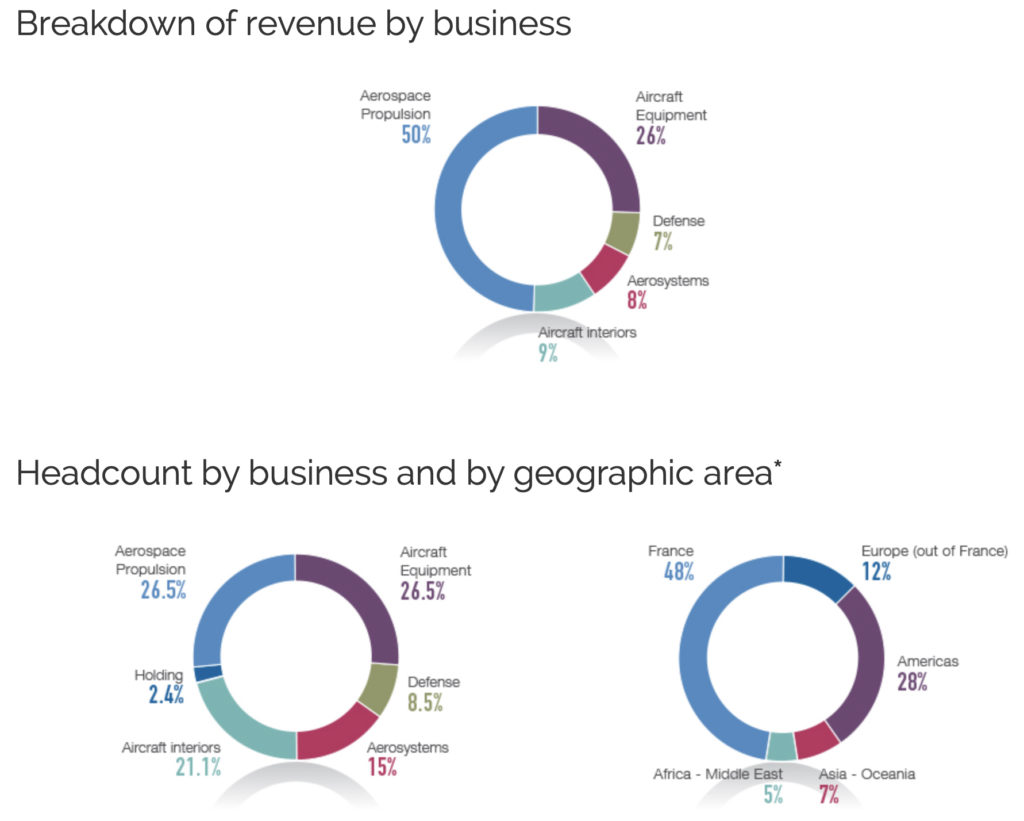

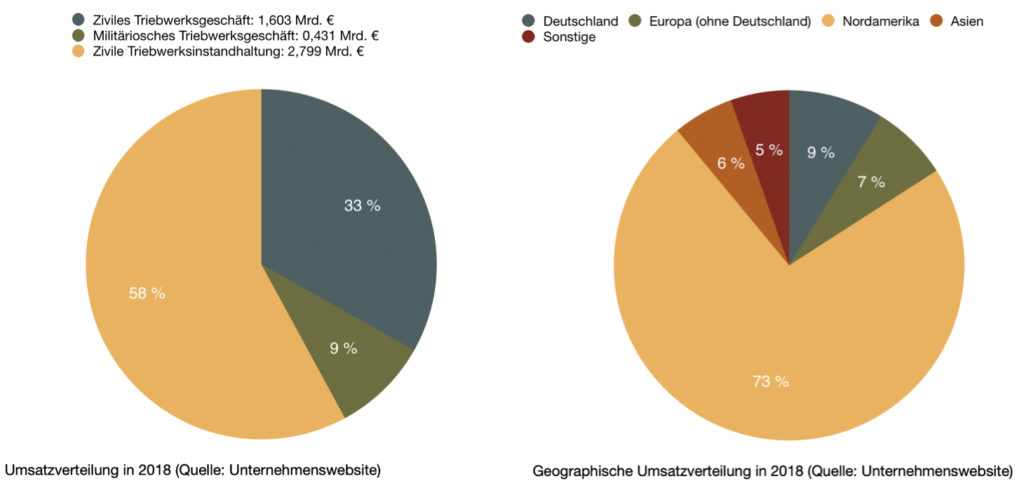

Der bereinigte Gesamtumsatz belief sich in 2018 auf 21,05 Mrd. €. Dabei wurde die Hälfte des Umsatzes in der Sparte Antriebssysteme/Triebwerke der Luft- und Raumfahrt erzielt. Hierbei wird sich insbesondere auf die Bereiche der zivilen und militärischen Luftfahrzeuge konzentriert. Mit einem Umsatz von 26 % in 2018 kommt an zweiter Stelle die Ausrüstung für Luftfahrzeuge. Das Segment Verteidigung erzielte in 2018 7 % des Umsatzes. Hierüber werden Optronic-, Navigations- und optische Geräte für den Einsatz in der Luft, an Land und auf See wie beispielsweise Navigationssysteme, Infrarotkameras und Periskope wie auch sicherheitsrelevante Software für Streitkräfte angeboten. Unter den Bereich Aerosystems (8 %) fallen sämtliche Sicherheits- und Steuerungssysteme wie Sauerstoff-, Kraftstoff- und Abfallmanagement. Unter den Bereich Innenausstattung (9 %) fällt die Herstellung von Sitzen, Kabinen und Entertainment.

Die größten Umsätze werden dabei in Europa (44 %) und den USA (33 %) erzielt. Dabei waren in 2018 die drei größten Kunden Airbus, Boeing und General Electric.

Abbildung 3: Umsätze und Personalbestand in 2018, Quelle: Unternehmenswebsite

Wachstumsaussichten

Wenn ich hier kurz auf die Wachstumsaussichten der Luftfahrt- und Verteidigungsbranche (A&D) eingehe, dann bezieht sich dies natürlich auf Safran und auch MTU, die ja unmittelbare Konkurrenten sind. Dabei geben sich in den nächsten Jahren folgende Trends als potentielle Wachstumstreiber zu erkennen:

Nichtsdestotrotz ist sich Safran diesen Herausforderungen natürlich bewusst. Ein wesentlicher Bestandteil der Unternehmensstrategie besteht somit auch in der Forschung und Entwicklung (F&E). Die gesamten F&E-Aufwendungen, beliefen sich 2018 auf rund 1,5 Mrd. €, was 7 % des Umsatzes entspricht. Damit lagen die Aufwendungen knapp 40 % über dem europäischen Branchendurchschnitt. Bei den F&E-Ausgaben wird sich dabei auf Segmente mit einem sehr langen Produktentwicklungszyklus konzentriert.

Weiterhin hält das Unternehmen stets nach geeigneten Akquisitionen Ausschau. So wurde erst im letzten Jahr der Zulieferer Zodiac (Innenausstattung) übernommen, wodurch Safran zum drittgrößten Luft- und Raumfahrtkonzern der Welt aufsteigen konnte und seinem Ziel bis 2035 der größte Konzern in der Branche zu werden, einen Schritt näher gekommen ist. Laut Analyst David Perry (JP Morgan) entwickelt sich die Übernahme wesentlich besser als gedacht, was erst kürzlich zu einer Kurszielanhebung führte.

Durch starke Partnerschaften soll zudem das finanzielle Risiko reduziert und die Innovationsfähigkeit gesteigert werden. Erst vor einer Woche gab Safran z.B. bekannt, dass es gemeinsam mit Boeing in das Unternehmen EPS investieren wolle, um seinen Kunden elektrische bzw. hybrid-elektrische Antriebssysteme anzubieten. Die Elektrifizierung des Flugbetriebs habe das Potenzial, die Verbindung von Gütern, Dienstleistungen und Menschen grundlegend zu verändern, so der CEO von EPS. Zudem arbeitet Safran auch mit seinem Konkurrenten MTU in dem Joint Venture AES zusammen, das sich auf sicherheitskritische elektronische Systeme für die Luftfahrt spezialisiert hat.

Im Geschäft mit Antriebssystemen, durch das immerhin die Hälfte aller Umsätze generiert wird, konnte Safran erst letztes Jahre mit einer enormen Innovation, nämlich den LEAP-Triebwerken (Leading Edge Aviation Propulsion) aufwarten. Diese Triebwerke haben einen 15 % geringeren Treibstoffverbrauch, 50 % weniger Stickoxid-Emissionen als herkömmliche Triebwerke und eine Ausfallsicherheit von 99,98 %. Was die Zukunft betrifft, arbeitet Safran mit seinen Partnern bereits an Triebwerksprojekten, die sich bis 2030 erstrecken.

Kennzahlen

Nun sehe ich mir auf dem Aktien-Terminal von TraderFox noch die Umsatz- und Gewinnentwicklung an. Während der Gewinn in den letzten Jahren immer wieder schwankte, konnte der Umsatz in den letzten zehn Jahren von 10,28 Mrd. € in 2008 auf 21,02 Mrd. € in 2018 nahezu verdoppelt werden. Der Free Cashflow lag in 2018 bei 2,7 Mrd. € was eine Steigerung zum Vorjahr von 20,53 % darstellt.

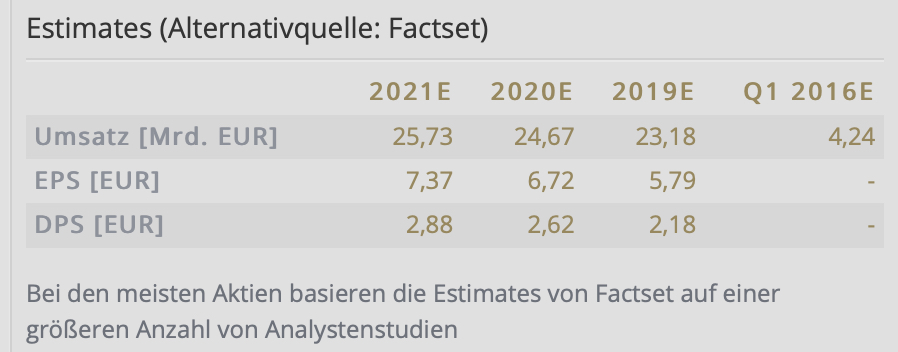

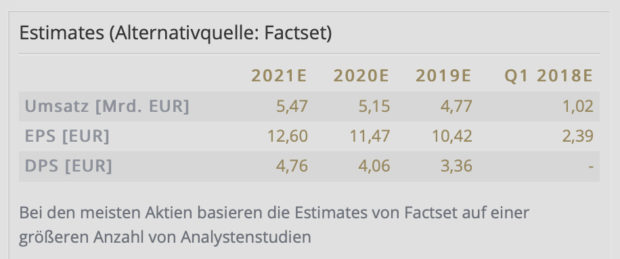

Dabei gab das Unternehmen Anfang September bekannt, dass es im ersten Halbjahr 2019 deutlich mehr verdient habe. Der bereinigte Nettogewinn stieg dabei gegenüber dem Vorjahr um 45 % auf 1,35 Mrd. €, wohingegen der Umsatz um 27 % auf 12,1 Mrd. € zulegen konnte (Konsens: 11,26 Mrd. €). Trotz des Flugverbotes der Boeing 737 Max-Maschinen, in denen die Turbinen von Safran verbaut werden, konnte der Konzern den freien Cashflow um 44 Prozent auf 1,18 Mrd. € erhöhen. Zugleich hob der Vorstand den Ausblick für das Gesamtjahr beim Umsatz und dem operativen Gewinn an. Die Prognose für den freien Cashflow wurde allerdings aufgrund der Boeing-Probleme leicht von 55 % auf 50 - 55 % gesenkt. Die Analystenschätzungen gehen für die nächsten zwei Jahre von einer durchschnittlichen Umsatzsteigerung von 7 % und einer Steigerung des durchschnittlichen Gewinns von etwa 15 % aus.

Abbildung 4: Estimates, Quelle: TraderFox

Abbildung 4: Estimates, Quelle: TraderFox

AAQS-Score

Der Alle Aktien Qualitäts-Score von Jonathan Neuscheler vergibt gute 8 von 10 Punkten. Einzig die schwankende Gewinnkontinuität und der Drawdown von über 50 %, verursacht in den Jahren 2015/2016, fallen negativ auf.

Abbildung 5: Scoring, Quelle: TraderFox

Abbildung 5: Scoring, Quelle: TraderFox

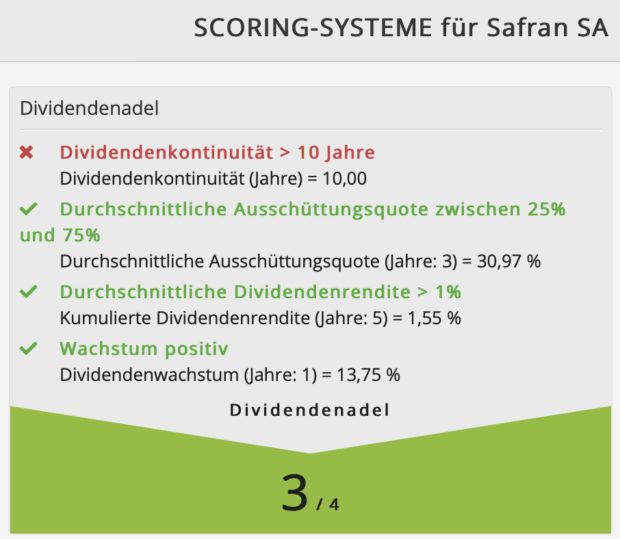

Score Dividendenadel

Wie auf den ersten Blick zu sehen, sieht der Score sehr positiv aus. Dabei reicht es nur zu drei Punkten, weil die Dividende im Jahr 2009 gesenkt wurde und somit die Kontinuität nicht bei über zehn Jahren, sondern bei genau zehn Jahren liegt. Die durchschnittliche Ausschüttungsquote liegt auf Drei-Jahressicht bei 30,97 % und damit zwischen den geforderten 25 % - 75 %. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 1,55 %. Das ist nicht viel, wird über durch das Dividendenwachstum, welches in den kommenden Jahren um durchschnittlich knapp 20 % steigen soll ausgeglichen.

Abbildung 6: Scoring, Quelle: TraderFox

Jetzt sehe ich mir noch die Kursentwicklung an:

Die Aktie konnte die letzten zehn Jahre ausgehend von einem Kurs bei 7 € in 2009 um gut 1900 % bis auf 144 € zulegen. Nach den letzten Zahlen Anfang September generierte die Aktie ein Gap-Up, das bislang verteidigt werden konnte. Die Aktie notiert im Moment nur wenig Prozentpunkte unter dem Allzeithoch. Als kurzfristig orientierter Anleger finde ich das Chartbild äußert spannend. So kann ich mir vorstellen, die Aktie beim Ausbruch auf ein neues Allzeithoch zu kaufen oder wenn sie an die Pivotal Price Line aufsetzt. In beiden Fällen würde ich etwa 4 % Risiko eingehen.

Als Langfristanleger würde ich einen Ausbruch auf ein Allzeithoch oder einen Rücklauf an den langfristigen Aufwärtstrend (aktuell bei circa 120 €) abwarten. Einen Verkauf würde ich nur in Erwägung ziehen, wenn sich die fundamentalen Daten in den kommenden zwei bis drei Jahren drastisch verschlechtern sollten. Fallende Kurse würde ich ansonsten als Einstiegsgelegenheit sehen. Somit käme es für mich auch in Frage, gestaffelt in das Unternehmen einzusteigen.

Die MTU Aero Engines AG (MTX) ist ein führender Hersteller von Triebwerksmodulen und -komponenten sowie von kompletten Flugzeugtriebwerken und Industriegasturbinen und gehört zu den Top 5 der weltweiten Dienstleister für zivile Luftfahrtantriebe. Zu den Kunden zählen sowohl zivile als auch militärische Hersteller und Betreiber von Flugzeugen und Industriegasturbinen auf der ganzen Welt. Mit einer Marktkapitalisierung von 12,29 Mrd. € zählt das Unternehmen zu den Big Caps und ist seit diesem Montag im Dax vertreten. Die Bandbreite der hergestellten Produkte erstreckt sich von Großraumflugzeugen wie dem Airbus A380 über große Passagiermaschinen wie dem Airbus A320. Im Militärbereich gilt die MTU (Motoren- und Turbinen-Union) auf nationaler Ebene als Systempartner für fast alle Flugtriebwerke der Bundeswehr. Mit knapp 10.000 Mitarbeitern ist die MTU in allen wichtigen Regionen und Märkten der Welt präsent. Dabei befindet sich die Firmenzentrale in München. Das Unternehmen zählt wie Safran zum Industriesektor und ist der Branche Aerospace and Defense zuzuordnen.

Segmente

Der Gesamtumsatz belief sich in 2018 auf 4,567 Mrd. €. Dabei wurden 59 % des Umsatzes mit der zivilen Triebwerksinstandhaltung erzielt. Das zivile Triebwerksgeschäft kommt auf 33 %, während das militärische Triebwerksgeschäft (Eurofighter, A400M, Transporthubschrauber T408, etc.) in 2018 9 % des Umsatzes ausmachte. Die größten Umsätze werden dabei in Europa (16 %) und den USA (73 %) erzielt. Zu den Kunden zählen u.a. Airbus, Boing, Dassault, Lockheed, Mitsubishi aber auch die Bundeswehr. Bei den Entwicklungen arbeitet die MTU mit vielen verschiedenen Unternehmen wie z.B. P&W, Rolls-Royce, Avio, Safran und GE zusammen.

Abbildung 7: Umsatzverteilung in 2018, Quelle: Unternehmenswebsite

Wachstumsaussichten

Die MTU weiß aus langjähriger Erfahrung, dass sich mit optimierten Verfahren Triebwerke immer effizienter entwickeln, fertigen und Instand halten lassen. Ein umfassendes Innovationsmanagement, sowie ein starker Fokus auf F&E-Aktivitäten sind somit unabdinglich. Die gesamten F&E-Aufwendungen, beliefen sich 2018 auf 60,70 Mio. €, was 7 % des Umsatzes entspricht. Damit lagen die Aufwendungen, ebenso wie bei Safran, 40 % über dem europäischen Branchendurchschnitt. Die Forschungs- und Entwicklungsaktivitäten der MTU fokussieren auch 2019 auf das Thema Antriebseffizienz – durch Weiterentwicklung der MTU-Schlüsselkomponenten Niederdruckturbinen, Hochdruckverdichter und Turbinenzwischengehäuse. Die MTU konnte mit den Getriebefan-Triebwerken (GTF) durchschlagende Markterfolge erzielen. In den nächsten Jahren werden insbesondere im Regionaljet-Segment weitere Anwendungen des GTF in den Liniendienst gehen.

Die MTU sieht in der erfolgreichen Entwicklungsarbeit zudem die größte Möglichkeit, sich weiterhin an zukünftigen Triebwerksprogrammen als Partner beteiligen zu können. Partnerschaften tragen wie bei Safran somit einen sehr hohen Anteil zum weiteren Wachstum bei.

Da die Instandhaltung ziviler Flugtriebwerke und Industriegasturbinen die größten Umsätze generiert, versucht die MTU durch vorausschauende Instandhaltungsplanung, z.B. können Kunden den Zustand ihrer Triebwerke digital überwachen, die Attraktivität seiner Dienstleistungen durch Wissensvorsprung zu steigern.

Kennzahlen

Jetzt sehe ich mir noch die Umsatz- und Gewinnentwicklung an. Dabei ist festzustellen, dass der Gewinn in den letzten zehn Jahren kontinuierlich um durchschnittlich knapp 13 % zulegen konnte, während der Umsatz in dieser Zeit durchschnittlich um etwa 7 %, im letzten Jahr allerdings um über 17 % gegenüber 2017 stieg. Der Free Cashflow lag in 2018 bei 202,90 Mio. € und in 2017 bei 151,10 Mio. € was eine Steigerung von 34,3 % darstellt.

Dabei gab das Unternehmen Ende Juli die Zahlen für das zweite Quartal bekannt. So wurde eine Gewinn je Aktie von 2,48 € ausgewiesen (Konsens: 2,18 €). Im Vorjahresquartal hatte das Unternehmen ein EPS von 2,21 € je Aktie generiert. Der Umsatz konnte gegenüber dem Vorjahr um 3,48 % gesteigert werden, wobei dieser bei 1,17 Mrd. € lag. Dementsprechend wurden auch die Prognosen für das Gesamtjahr erhöht. Die Auftragsbücher von MTU sind dabei gut gefüllt. Seit Jahresbeginn bis Ende Juni wuchs der Auftragsbestand um fünf Prozent auf rund 18,5 Mrd. €, was einen Rekord darstellt. Der Vorstandsvorsitzende Reiner Winkler erklärte den Anstieg u.a. mit dem Erfolg der GTF-Triebwerksfamilie. Die Analysten rechnen in den kommenden zwei Jahren mit einer durchschnittlichen Steigerung von etwa 10 % sowohl beim Umsatz als auch beim Gewinn.

Abbildung 8: Estimates, Quelle: TraderFox

AAQS-Score

Der Alle Aktien Qualitäts-Score vergibt sehr gute 10 von 10 Punkten. Die Zahlen schauen alle vielversprechend aus. Somit muss ich hier keine weiteren Anmerkungen mehr machen.

Abbildung 9: Score, Quelle: TraderFox

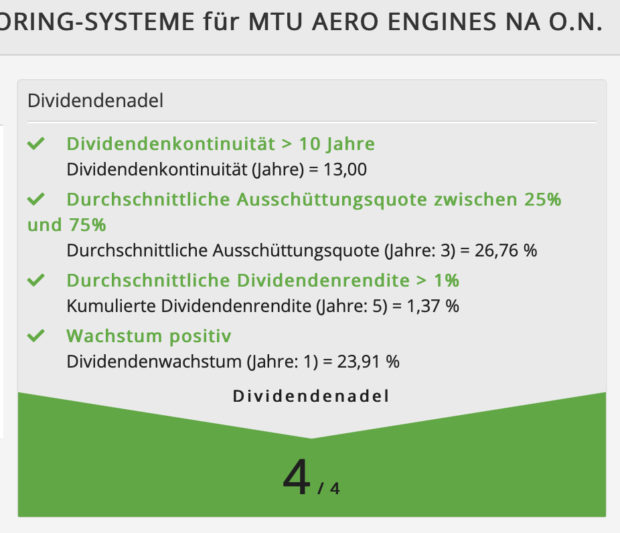

Score Dividendenadel

Auch der Dividendenadel-Score sieht sehr positiv aus. Es gibt vier von vier möglichen Punkten. Dabei besteht die Dividendenkontinuität seit 13 Jahren. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 1,37 %, wobei das durchschnittliche Dividendenwachstum der nächsten zwei Jahre bei etwa 15 % liegen soll. Die geringe Dividende sehe ich bei beiden Unternehmen eher positiv als negativ, da die Unternehmen, meiner Meinung nach, das Geld besser in Forschung und gezielte Übernahmen als in Dividenden und Rückkäufe stecken sollten.

Abbildung 10: Score, Quelle: TraderFox

Nun schaue ich mir noch die Kursentwicklung an:

Ebenso wie Safran befindet sich die Aktie von MTU in einer etwa zehn Jahre langen Aufwärtsbewegung und konnte erst vor wenigen Tagen bei gut 257 € ein neues Allzeithoch generieren. Dabei stand die Aktie Ende 2008 noch bei 13 € und erzielte somit in diesem Zeitraum etwa dieselbe Performance wie Safran.

Da MTU am Montag Thyssen Krupp im DAX ersetzt hat, sollte berücksichtigt werden, dass Aktien, die vor der DAX-Aufnahme gut gelaufen sind, anschließend oftmals mehrere Monate konsolidieren bzw. seitwärts laufen. Unter diesen Umständen, kann ich mir vorstellen, dass die Aktie bis zum langfristigen Aufwärtstrend konsolidiert, der im Moment bei etwa 190 € liegt und in etwa dem letzten markanten Tiefpunkt vom Juni 2019 entspricht. Sowohl als kurz- als auch als langfristiger Anleger würde ich mir hier einen Alarm setzen. Prozyklisch würde ich erst agieren, sollte die Aktie schwungvoll in den nächsten Tagen die kurzfristige Konsolidierung nach oben verlassen.

Ich wünsche euch eine erfolgreiche Restwoche

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bevor ich euch heute zwei Unternehmen vorstelle, könnt ihr sogleich entscheiden, ob ihr lieber den Artikel lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Viele Anleger die in Aktien investieren, gehen nach der Devise vor: Kaufe Tief und verkaufe Hoch. Dabei scheuen sie insbesondere davor zurück, Aktien zu kaufen die am Hoch notieren, weil sie Aktien um so weniger Potential zutrauen, je höher sie gestiegen sind. Allerdings ist oft das Gegenteil der Fall, denn steigende Aktienkurse deuten oftmals darauf hin, dass genau diese Unternehmen gute Zukunftsperspektiven haben. Und sie steigen daraufhin noch höher. Das Phänomen vor Aktien die am Hoch notieren Angst zu haben, wird als "All-Time-High-Bias" bezeichnet. Und es gibt nicht wenige Anleger, die aus dieser Angst heraus lieber Aktien kaufen die am Boden liegen, weil sie glauben, dass bei am Boden liegenden Aktien das Aufholpotential ein viel Größeres ist. Allerdings sollten sich insbesondere diese Anleger klar machen, dass Aktien, die sich vervielfachen, gezwungenermaßen eher neue Hochs als neue Tiefs generieren.

Natürlich gibt es immer wieder Unternehmen die in die Höhe getrieben werden, um dann um so spektakulärer wieder abzustürzen. Dabei handelt es sich aber nicht um Dauerläuferaktien, sondern um Spekulationsobjekte. Wenn der Aktienkurs eines Unternehmens allerdings seit fünf, zehn oder noch mehr Jahren konstant nach oben läuft, dann muss das Unternehmen gezwungenermaßen sehr viel richtig machen, da Aktien über einen längeren Zeitraum nur steigen, wenn die fundamentalen Daten die dahinter stehen stimmig sind.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Da ich, wie fast immer bei den Screenings, auf viele interessante Unternehmen aufmerksam werde, werde ich heute zwei europäische Unternehmen, die aus der gleichen Branche stammen, besprechen.

Und so gehe ich dabei vor!

Im ersten Schritt melde ich mich bei https://www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien Europa" aus. Zum Schluss muss ich nur noch das Template laden und schon werden mir die voreingestellten Kriterien angezeigt. Die Gesamtgewichtung setzt sich aus zwei technischen Kriterien zusammen:

- Stabiles Kurswachstum über 10 Jahre / Gewichtung: 60 %

- Monkey-Trader Indikator über 260 Handelstage / Gewichtung: 40 %

Während das Kriterium "stabiles Kurswachstum" stabil steigende Kursverläufe anzeigt, wird mit dem Kriterium "Monkey-Trader" aufgezeigt, an wie vielen Handelstagen ein zufällig agierender Trader Gewinne erzielt hätte. Als Scan-Kriterium wird die durchschnittliche Jahresperformance auf Sicht von zehn Jahren mit einer jährlichen Mindestperformance von 12 % angegeben. So bleiben nach dem Scan-Vorgang letztlich noch 147 Aktien übrig. Anhand der Smart View-Ansicht erhalte ich einen schnellen visuellen Überblick, über die einzelnen Aktien.

Abbildung 1: Aktienrankings, Quelle: TraderFox

Dabei habe ich mich heute für die Unternehmen Safran (Platz 15) und MTU Aero Engines (Platz 17) entschieden. Für die Unternehmen habe ich mich entschieden, weil sie direkte Konkurrenten sind und die Branche Verteidigung und Luftfahrt (A&D) momentan sehr stark ist.

Safran SA (SEJ1) ist ein international tätiger Technologiekonzern mit einer Marktkapitalisierung von 61,87 Mrd. €. Damit zählt das Unternehmen zu den Big Caps und ist im Euro Stoxx 50 vertreten.

Die Geschäftsaktivitäten des Unternehmens liegen in den Bereichen Luftfahrt, Raumfahrt und Verteidigung. Dabei ist Safran u.a. die weltweite Nr. 1 bei der Herstellung von Flugzeugtriebwerken (in Zusammenarbeit mit GE), sowie Weltmarktführer bei der Herstellung von Hubschrauberturbinen, Flugzeugrädern und Carbonbremsen. Safran ist mit Produktionsstätten, Niederlassungen und Servicebüros weltweit präsent, beschäftigt dabei mehr als 92.000 Mitarbeiter und hat seinen Hauptsitz in Paris, Frankreich. Hauptanteilseigner der Gesellschaft ist mit 11 % der französische Staat. Knapp 7 % der Aktien halten die Mitarbeiter (siehe Abbildung 1). Das Unternehmen fällt in den Industriesektor und ist der Branche Aerospace and Defense zuzuordnen.

Abbildung 2: Aktionärsstruktur zum 30.06.19, Quelle: Unternehmenswebsite

Segmente

Der bereinigte Gesamtumsatz belief sich in 2018 auf 21,05 Mrd. €. Dabei wurde die Hälfte des Umsatzes in der Sparte Antriebssysteme/Triebwerke der Luft- und Raumfahrt erzielt. Hierbei wird sich insbesondere auf die Bereiche der zivilen und militärischen Luftfahrzeuge konzentriert. Mit einem Umsatz von 26 % in 2018 kommt an zweiter Stelle die Ausrüstung für Luftfahrzeuge. Das Segment Verteidigung erzielte in 2018 7 % des Umsatzes. Hierüber werden Optronic-, Navigations- und optische Geräte für den Einsatz in der Luft, an Land und auf See wie beispielsweise Navigationssysteme, Infrarotkameras und Periskope wie auch sicherheitsrelevante Software für Streitkräfte angeboten. Unter den Bereich Aerosystems (8 %) fallen sämtliche Sicherheits- und Steuerungssysteme wie Sauerstoff-, Kraftstoff- und Abfallmanagement. Unter den Bereich Innenausstattung (9 %) fällt die Herstellung von Sitzen, Kabinen und Entertainment.

Die größten Umsätze werden dabei in Europa (44 %) und den USA (33 %) erzielt. Dabei waren in 2018 die drei größten Kunden Airbus, Boeing und General Electric.

Abbildung 3: Umsätze und Personalbestand in 2018, Quelle: Unternehmenswebsite

Wachstumsaussichten

Wenn ich hier kurz auf die Wachstumsaussichten der Luftfahrt- und Verteidigungsbranche (A&D) eingehe, dann bezieht sich dies natürlich auf Safran und auch MTU, die ja unmittelbare Konkurrenten sind. Dabei geben sich in den nächsten Jahren folgende Trends als potentielle Wachstumstreiber zu erkennen:

- Antriebssysteme: Durch den Trend hin zu geräuschärmeren sowie verbrauchs- und emissionsreduzierten Antrieben wird einerseits viel am Design der Triebwerke geforscht um den Geräuschpegel zu reduzieren. Dies ist besonders wichtig, da der Einsatz von Drohnen und anderen Luftfahrzeugen in städtischen Gebieten (urban air mobility) immer mehr zunimmt. Andererseits wird, um den Verbrauch und die Emissionen zu reduzieren, verstärkt auf alternative Antriebssysteme wie Elektro- und Hybridantriebe gesetzt.

- Einen weiteren Schwerpunkt stellen autonome Flugsysteme dar: Um die urban air mobility (uam) Wirklichkeit werden zu lassen, muss sie ökonomisch sein, und dies funktioniert nur, wenn der Automatisierungsgrad so hoch wie möglich ist und die Maschinen möglichst unbemannt funktionieren. Laut Safran soll sich der Flugverkehr in den nächsten 20 Jahren nahezu verdoppeln.

- Wartung und Reparatur: Durch die zunehmende Anzahl von Luftfahrzeugen und die steigende Komplexität derselben, wird es immer wichtiger, dass die Maschinen regelmäßig gewartet werden, wodurch zusätzliche Umsätze generiert werden können.

- Zudem stellen die höheren Militärausgaben weltweit eine weitere Möglichkeit des potentiellen Wachstums dar.

Nichtsdestotrotz ist sich Safran diesen Herausforderungen natürlich bewusst. Ein wesentlicher Bestandteil der Unternehmensstrategie besteht somit auch in der Forschung und Entwicklung (F&E). Die gesamten F&E-Aufwendungen, beliefen sich 2018 auf rund 1,5 Mrd. €, was 7 % des Umsatzes entspricht. Damit lagen die Aufwendungen knapp 40 % über dem europäischen Branchendurchschnitt. Bei den F&E-Ausgaben wird sich dabei auf Segmente mit einem sehr langen Produktentwicklungszyklus konzentriert.

Weiterhin hält das Unternehmen stets nach geeigneten Akquisitionen Ausschau. So wurde erst im letzten Jahr der Zulieferer Zodiac (Innenausstattung) übernommen, wodurch Safran zum drittgrößten Luft- und Raumfahrtkonzern der Welt aufsteigen konnte und seinem Ziel bis 2035 der größte Konzern in der Branche zu werden, einen Schritt näher gekommen ist. Laut Analyst David Perry (JP Morgan) entwickelt sich die Übernahme wesentlich besser als gedacht, was erst kürzlich zu einer Kurszielanhebung führte.

Durch starke Partnerschaften soll zudem das finanzielle Risiko reduziert und die Innovationsfähigkeit gesteigert werden. Erst vor einer Woche gab Safran z.B. bekannt, dass es gemeinsam mit Boeing in das Unternehmen EPS investieren wolle, um seinen Kunden elektrische bzw. hybrid-elektrische Antriebssysteme anzubieten. Die Elektrifizierung des Flugbetriebs habe das Potenzial, die Verbindung von Gütern, Dienstleistungen und Menschen grundlegend zu verändern, so der CEO von EPS. Zudem arbeitet Safran auch mit seinem Konkurrenten MTU in dem Joint Venture AES zusammen, das sich auf sicherheitskritische elektronische Systeme für die Luftfahrt spezialisiert hat.

Im Geschäft mit Antriebssystemen, durch das immerhin die Hälfte aller Umsätze generiert wird, konnte Safran erst letztes Jahre mit einer enormen Innovation, nämlich den LEAP-Triebwerken (Leading Edge Aviation Propulsion) aufwarten. Diese Triebwerke haben einen 15 % geringeren Treibstoffverbrauch, 50 % weniger Stickoxid-Emissionen als herkömmliche Triebwerke und eine Ausfallsicherheit von 99,98 %. Was die Zukunft betrifft, arbeitet Safran mit seinen Partnern bereits an Triebwerksprojekten, die sich bis 2030 erstrecken.

Kennzahlen

Nun sehe ich mir auf dem Aktien-Terminal von TraderFox noch die Umsatz- und Gewinnentwicklung an. Während der Gewinn in den letzten Jahren immer wieder schwankte, konnte der Umsatz in den letzten zehn Jahren von 10,28 Mrd. € in 2008 auf 21,02 Mrd. € in 2018 nahezu verdoppelt werden. Der Free Cashflow lag in 2018 bei 2,7 Mrd. € was eine Steigerung zum Vorjahr von 20,53 % darstellt.

Dabei gab das Unternehmen Anfang September bekannt, dass es im ersten Halbjahr 2019 deutlich mehr verdient habe. Der bereinigte Nettogewinn stieg dabei gegenüber dem Vorjahr um 45 % auf 1,35 Mrd. €, wohingegen der Umsatz um 27 % auf 12,1 Mrd. € zulegen konnte (Konsens: 11,26 Mrd. €). Trotz des Flugverbotes der Boeing 737 Max-Maschinen, in denen die Turbinen von Safran verbaut werden, konnte der Konzern den freien Cashflow um 44 Prozent auf 1,18 Mrd. € erhöhen. Zugleich hob der Vorstand den Ausblick für das Gesamtjahr beim Umsatz und dem operativen Gewinn an. Die Prognose für den freien Cashflow wurde allerdings aufgrund der Boeing-Probleme leicht von 55 % auf 50 - 55 % gesenkt. Die Analystenschätzungen gehen für die nächsten zwei Jahre von einer durchschnittlichen Umsatzsteigerung von 7 % und einer Steigerung des durchschnittlichen Gewinns von etwa 15 % aus.

Abbildung 4: Estimates, Quelle: TraderFoxAAQS-Score

Der Alle Aktien Qualitäts-Score von Jonathan Neuscheler vergibt gute 8 von 10 Punkten. Einzig die schwankende Gewinnkontinuität und der Drawdown von über 50 %, verursacht in den Jahren 2015/2016, fallen negativ auf.

Abbildung 5: Scoring, Quelle: TraderFox

Abbildung 5: Scoring, Quelle: TraderFoxScore Dividendenadel

Wie auf den ersten Blick zu sehen, sieht der Score sehr positiv aus. Dabei reicht es nur zu drei Punkten, weil die Dividende im Jahr 2009 gesenkt wurde und somit die Kontinuität nicht bei über zehn Jahren, sondern bei genau zehn Jahren liegt. Die durchschnittliche Ausschüttungsquote liegt auf Drei-Jahressicht bei 30,97 % und damit zwischen den geforderten 25 % - 75 %. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 1,55 %. Das ist nicht viel, wird über durch das Dividendenwachstum, welches in den kommenden Jahren um durchschnittlich knapp 20 % steigen soll ausgeglichen.

Abbildung 6: Scoring, Quelle: TraderFox

Jetzt sehe ich mir noch die Kursentwicklung an:

Die Aktie konnte die letzten zehn Jahre ausgehend von einem Kurs bei 7 € in 2009 um gut 1900 % bis auf 144 € zulegen. Nach den letzten Zahlen Anfang September generierte die Aktie ein Gap-Up, das bislang verteidigt werden konnte. Die Aktie notiert im Moment nur wenig Prozentpunkte unter dem Allzeithoch. Als kurzfristig orientierter Anleger finde ich das Chartbild äußert spannend. So kann ich mir vorstellen, die Aktie beim Ausbruch auf ein neues Allzeithoch zu kaufen oder wenn sie an die Pivotal Price Line aufsetzt. In beiden Fällen würde ich etwa 4 % Risiko eingehen.

Als Langfristanleger würde ich einen Ausbruch auf ein Allzeithoch oder einen Rücklauf an den langfristigen Aufwärtstrend (aktuell bei circa 120 €) abwarten. Einen Verkauf würde ich nur in Erwägung ziehen, wenn sich die fundamentalen Daten in den kommenden zwei bis drei Jahren drastisch verschlechtern sollten. Fallende Kurse würde ich ansonsten als Einstiegsgelegenheit sehen. Somit käme es für mich auch in Frage, gestaffelt in das Unternehmen einzusteigen.

Die MTU Aero Engines AG (MTX) ist ein führender Hersteller von Triebwerksmodulen und -komponenten sowie von kompletten Flugzeugtriebwerken und Industriegasturbinen und gehört zu den Top 5 der weltweiten Dienstleister für zivile Luftfahrtantriebe. Zu den Kunden zählen sowohl zivile als auch militärische Hersteller und Betreiber von Flugzeugen und Industriegasturbinen auf der ganzen Welt. Mit einer Marktkapitalisierung von 12,29 Mrd. € zählt das Unternehmen zu den Big Caps und ist seit diesem Montag im Dax vertreten. Die Bandbreite der hergestellten Produkte erstreckt sich von Großraumflugzeugen wie dem Airbus A380 über große Passagiermaschinen wie dem Airbus A320. Im Militärbereich gilt die MTU (Motoren- und Turbinen-Union) auf nationaler Ebene als Systempartner für fast alle Flugtriebwerke der Bundeswehr. Mit knapp 10.000 Mitarbeitern ist die MTU in allen wichtigen Regionen und Märkten der Welt präsent. Dabei befindet sich die Firmenzentrale in München. Das Unternehmen zählt wie Safran zum Industriesektor und ist der Branche Aerospace and Defense zuzuordnen.

Segmente

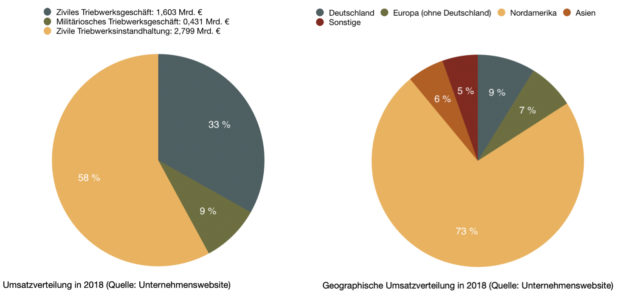

Der Gesamtumsatz belief sich in 2018 auf 4,567 Mrd. €. Dabei wurden 59 % des Umsatzes mit der zivilen Triebwerksinstandhaltung erzielt. Das zivile Triebwerksgeschäft kommt auf 33 %, während das militärische Triebwerksgeschäft (Eurofighter, A400M, Transporthubschrauber T408, etc.) in 2018 9 % des Umsatzes ausmachte. Die größten Umsätze werden dabei in Europa (16 %) und den USA (73 %) erzielt. Zu den Kunden zählen u.a. Airbus, Boing, Dassault, Lockheed, Mitsubishi aber auch die Bundeswehr. Bei den Entwicklungen arbeitet die MTU mit vielen verschiedenen Unternehmen wie z.B. P&W, Rolls-Royce, Avio, Safran und GE zusammen.

Abbildung 7: Umsatzverteilung in 2018, Quelle: Unternehmenswebsite

Wachstumsaussichten

Die MTU weiß aus langjähriger Erfahrung, dass sich mit optimierten Verfahren Triebwerke immer effizienter entwickeln, fertigen und Instand halten lassen. Ein umfassendes Innovationsmanagement, sowie ein starker Fokus auf F&E-Aktivitäten sind somit unabdinglich. Die gesamten F&E-Aufwendungen, beliefen sich 2018 auf 60,70 Mio. €, was 7 % des Umsatzes entspricht. Damit lagen die Aufwendungen, ebenso wie bei Safran, 40 % über dem europäischen Branchendurchschnitt. Die Forschungs- und Entwicklungsaktivitäten der MTU fokussieren auch 2019 auf das Thema Antriebseffizienz – durch Weiterentwicklung der MTU-Schlüsselkomponenten Niederdruckturbinen, Hochdruckverdichter und Turbinenzwischengehäuse. Die MTU konnte mit den Getriebefan-Triebwerken (GTF) durchschlagende Markterfolge erzielen. In den nächsten Jahren werden insbesondere im Regionaljet-Segment weitere Anwendungen des GTF in den Liniendienst gehen.

Die MTU sieht in der erfolgreichen Entwicklungsarbeit zudem die größte Möglichkeit, sich weiterhin an zukünftigen Triebwerksprogrammen als Partner beteiligen zu können. Partnerschaften tragen wie bei Safran somit einen sehr hohen Anteil zum weiteren Wachstum bei.

Da die Instandhaltung ziviler Flugtriebwerke und Industriegasturbinen die größten Umsätze generiert, versucht die MTU durch vorausschauende Instandhaltungsplanung, z.B. können Kunden den Zustand ihrer Triebwerke digital überwachen, die Attraktivität seiner Dienstleistungen durch Wissensvorsprung zu steigern.

Kennzahlen

Jetzt sehe ich mir noch die Umsatz- und Gewinnentwicklung an. Dabei ist festzustellen, dass der Gewinn in den letzten zehn Jahren kontinuierlich um durchschnittlich knapp 13 % zulegen konnte, während der Umsatz in dieser Zeit durchschnittlich um etwa 7 %, im letzten Jahr allerdings um über 17 % gegenüber 2017 stieg. Der Free Cashflow lag in 2018 bei 202,90 Mio. € und in 2017 bei 151,10 Mio. € was eine Steigerung von 34,3 % darstellt.

Dabei gab das Unternehmen Ende Juli die Zahlen für das zweite Quartal bekannt. So wurde eine Gewinn je Aktie von 2,48 € ausgewiesen (Konsens: 2,18 €). Im Vorjahresquartal hatte das Unternehmen ein EPS von 2,21 € je Aktie generiert. Der Umsatz konnte gegenüber dem Vorjahr um 3,48 % gesteigert werden, wobei dieser bei 1,17 Mrd. € lag. Dementsprechend wurden auch die Prognosen für das Gesamtjahr erhöht. Die Auftragsbücher von MTU sind dabei gut gefüllt. Seit Jahresbeginn bis Ende Juni wuchs der Auftragsbestand um fünf Prozent auf rund 18,5 Mrd. €, was einen Rekord darstellt. Der Vorstandsvorsitzende Reiner Winkler erklärte den Anstieg u.a. mit dem Erfolg der GTF-Triebwerksfamilie. Die Analysten rechnen in den kommenden zwei Jahren mit einer durchschnittlichen Steigerung von etwa 10 % sowohl beim Umsatz als auch beim Gewinn.

Abbildung 8: Estimates, Quelle: TraderFox

AAQS-Score

Der Alle Aktien Qualitäts-Score vergibt sehr gute 10 von 10 Punkten. Die Zahlen schauen alle vielversprechend aus. Somit muss ich hier keine weiteren Anmerkungen mehr machen.

Abbildung 9: Score, Quelle: TraderFox

Score Dividendenadel

Auch der Dividendenadel-Score sieht sehr positiv aus. Es gibt vier von vier möglichen Punkten. Dabei besteht die Dividendenkontinuität seit 13 Jahren. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 1,37 %, wobei das durchschnittliche Dividendenwachstum der nächsten zwei Jahre bei etwa 15 % liegen soll. Die geringe Dividende sehe ich bei beiden Unternehmen eher positiv als negativ, da die Unternehmen, meiner Meinung nach, das Geld besser in Forschung und gezielte Übernahmen als in Dividenden und Rückkäufe stecken sollten.

Abbildung 10: Score, Quelle: TraderFox

Nun schaue ich mir noch die Kursentwicklung an:

Ebenso wie Safran befindet sich die Aktie von MTU in einer etwa zehn Jahre langen Aufwärtsbewegung und konnte erst vor wenigen Tagen bei gut 257 € ein neues Allzeithoch generieren. Dabei stand die Aktie Ende 2008 noch bei 13 € und erzielte somit in diesem Zeitraum etwa dieselbe Performance wie Safran.

Da MTU am Montag Thyssen Krupp im DAX ersetzt hat, sollte berücksichtigt werden, dass Aktien, die vor der DAX-Aufnahme gut gelaufen sind, anschließend oftmals mehrere Monate konsolidieren bzw. seitwärts laufen. Unter diesen Umständen, kann ich mir vorstellen, dass die Aktie bis zum langfristigen Aufwärtstrend konsolidiert, der im Moment bei etwa 190 € liegt und in etwa dem letzten markanten Tiefpunkt vom Juni 2019 entspricht. Sowohl als kurz- als auch als langfristiger Anleger würde ich mir hier einen Alarm setzen. Prozyklisch würde ich erst agieren, sollte die Aktie schwungvoll in den nächsten Tagen die kurzfristige Konsolidierung nach oben verlassen.

Ich wünsche euch eine erfolgreiche Restwoche

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")