Diese Aktie erfüllt die Investment-Kriterien von Peter-Lynch!

Liebe Leser,

einer der erfolgreichsten Fondsmanager der letzten Jahrzehnte ist Peter Lynch. Von 1977 bis 1990 gelang es ihm mit dem Magellan Fund eine Durchschnittsrendite von 29,2 % pro Jahr zu erwirtschaften. Lynch prägte den Begriff "Tenbagger-Aktie". Tenbagger-Aktien sind Aktien, die das Potenzial haben sich zu verzehnfachen. In der gesamten Karriere als Fondsmanager des Magellan Funds entdeckte Peter Lynch über 100 Tenbagger-Aktien. Peter Lynch kaufte wachstumsstarke Aktien, mit geringer Verschuldung und moderater Bewertung, die seiner Ansicht nach das Potenzial einer Verzehnfachung besitzen. Dann gab der den Aktien mindestens drei Jahre Zeit sich zu entwickeln.

In seinen Büchern hat Peter Lynch die Kennzahlen veröffentlicht, die er zur Aktien-Analyse benutzt. Dazu gehörte das EPS-Wachstum, der Verschuldungsgrad, das Umsatzwachstum und das PEG-Ratio. Das PEG-Ratio setzt das KGV ins Verhältnis zum Gewinnwachstum. TraderFox hat ein "Peter Lynch Template" für das TraderFox Tool aktien RANKINGS zusammengestellt, mit welchem man gezielt nach Aktien screenen kann, die Peter Lynchs Kriterien erfüllen. Das TraderFox Tool aktien RANKINGS basiert auf einer Morningstar-Datenbank mit mehr als 15.000 amerikanischen und europäischen Aktien. Durch das Screening lassen sich attraktive Investment-Möglichkeiten entdecken.

Durch das Peter Lynch Template bin ich auf die Aktie Edwards Lifesciences Corp. aufmerksam geworden.

Innovative Unternehmenskultur und starke Bilanz

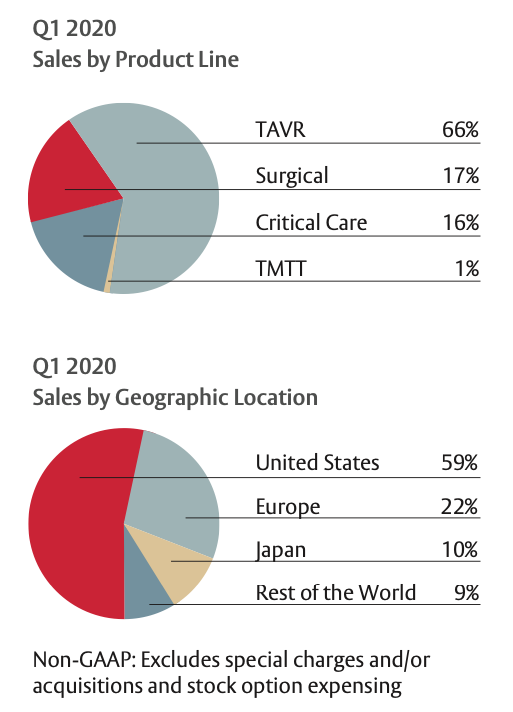

Edwards Lifesciences ist ein US-amerikanischer Anbieter von Produkten und Technologien zur Behandlung von Herz-Kreislauf-Erkrankungen. Das Unternehmen gehört zu den weltweit führenden Anbietern der Branche. In Zusammenarbeit mit Ärzten und Forschern arbeitet das Unternehmen an neuen Technologien und Therapiemethoden. Dabei hat sich das Unternehmen auf strukturelle Herzerkrankungen, schwerkranke Patienten und hämodynamische Überwachung spezialisiert. Die Produkte lassen sich in vier Kategorien einteilen: Transcatheter Aortic Valve Replacement (Transkatheter-Aortenklappenimplantation), Transcatheter Mitral and Tricuspid Therapies, Surgical Structural Heart (chirurgische Herzeingriffe) und Critical Care (Intensivpflege). Kunden von Edwards Lifesciences sind Krankenhäuser, Spezialkliniken und niedergelassene Ärzte. Die folgende Grafik zeigt eine Übersicht über die geographische Verteilung der Umsätze, sowie die Verteilung über die Produktgruppen:

Quelle: Edwards Lifesciences Investor Relations

Die Unternehmenskultur von Edwards Lifesciences ist äußerst innovativ. Das Unternehmen agiert nach dem Motto: Focus, Innovation, Leadership. Damit ist gemeint, dass man sich auf unbefriedigte Kundenbedürfnisse konzentriert, dafür Technologien entwickelt, sowie gute Beziehungen zu Kunden und Forschern aufbaut. Mit dieser Strategie konnte Edwards Lifesciences einige innovative Technologien entwickeln, die mittlerweile als Standard angesehen werden. Das Unternehmen steigert die Ausgaben für Forschung & Entwicklung um circa 100 Mio. USD jährlich. Im Jahr 2015 lagen die Ausgaben bei 383 Mio. USD, im Jahr 2019 lagen diese bei über 750 Mio. USD.

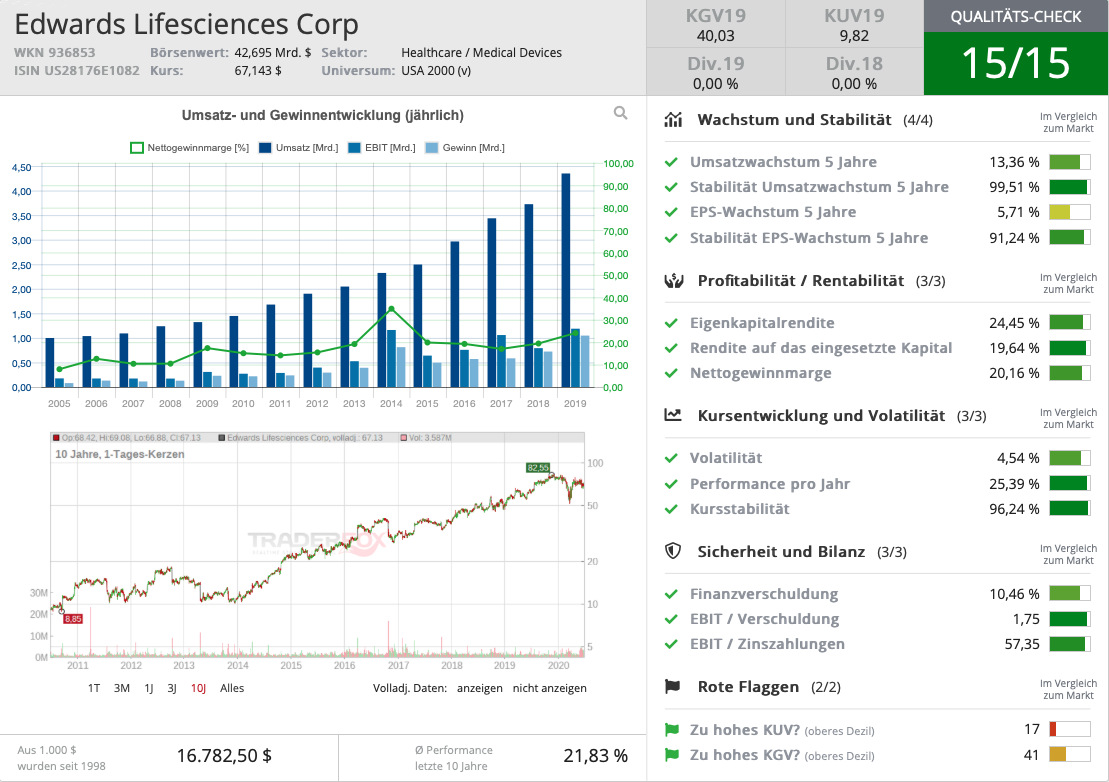

Edwards Lifesciences hat eine starke Bilanz. Die Eigenkapitalquote des Unternehmens liegt bei knapp 64 %. Der Gesamtverschuldung in Höhe von 2,18 Mrd. USD steht ein Cash-Berg in Höhe von 1,03 Mrd. USD gegenüber. Der TraderFox Qualitätsscore gibt dem Unternehmen 15/15 Punkten. Zusätzlich ist die positive Margen-Entwicklung hervorzuheben. Die Nettogewinnmarge lag im Jahr 2017 bei 16,99 % und konnte seitdem kontinuierlich gesteigert werden. Im Jahr 2019 lag die Nettogewinnmarge bei 24,08 %.

Quelle: Gratis TraderFox Qualitätsscore

Die Q1-Zahlen von Edwards Lifesciences können sich sehen lassen. Das Unternehmen hat ein EPS-Wachstum in Höhe von 24,6 % ausweisen können. Der Gewinn je Aktie lag bei 1,51 USD und übertraf damit die Analysten-Erwartungen um 17,1 %. Der Umsatz des Unternehmens stieg um 14 %. Die größte Produkt-Kategorie, Transkatheter-Aortenklappenimplantationen, wuchs um 25,2 %. Edwards Lifesciences hat mit der Veröffentlichung der Q1-Zahlen die Prognose für das Geschäftsjahr 2020 verringert. Der Umsatz soll nicht mehr zwischen 4,5-4,6 Mrd. USD liegen, sondern nur noch zwischen 4-4,5 Mrd. USD. Der erwartete Gewinn je Aktie für das Jahr 2020 wurde von 6,15-6,40 USD auf 4,75-5,25 USD korrigiert.

Neben dem Status als Qualitätsunternehmen könnten diese drei Katalysatoren den Aktienkurs in Zukunft beflügeln:

Gewinn-Erwartungen werden übertroffen

Mit den Q1-2020 Zahlen wurden die Gewinnerwartungen für das Jahr 2020 deutlich nach unten korrigiert. Der Gewinn je Aktie für das Gesamtjahr 2020 soll circa 20 % niedriger sein als der Gewinn im Vorjahr. Dies scheint eine äußerst starke Korrektur der Gewinnerwartung zu sein, bedenkt man, dass es sich bei Medizintechnik tendenziell um ein nichtzyklisches Geschäft handelt. Menschen mit Herzprobleme brauchen eine Behandlung und können darauf in den meisten Fällen nicht verzichten. Neue innovative Technologien mit starken Verbesserungen zur bestehenden Medizintechnik werden sich durchsetzen und zum Standard werden. Die starke Korrektur lässt vermuten, dass das Management im Corona-Umfeld zu pessimistisch/vorsichtig war. Sollten die Gewinnerwartungen für das Jahr 2020 übertroffen werden, wird dies den Aktienkurs beflügeln.

Neue Produkt-Zulassungen beflügeln Umsatzwachstum

Edwards Lifesciences hat mehrere ausstehende Zulassungen für den amerikanischen und chinesischen Markt. Im Jahr 2019 hat Edwards Lifesciences bereits eine Zulassung der U.S. Food and Drug Administration (FDA) für eines seiner Herzklappenersatz-Produkte bekommen. Außerdem wurde Edwards Lifesciences das grüne Licht für den Beginn früherer Versuche für ein anderes Herzklappenersatz-Produkt gegeben. Das im Jahr 2019 auf den Markt gebrachte Produkt sollte die Umsätze im Jahr 2020 trotz des Corona-Virus anziehen lassen. In Europa wurde ein Herzklappenersatz-Produkt im Mai diesen Jahres zugelassen. Dadurch sollte die Marktstellung in Europa noch weiter ausgebaut werden können. Es ist wahrscheinlich, dass in den kommenden Monaten/Jahren noch wesentlich mehr Produkte von Edwards Lifescience auf den Markt gebracht werden, da das Unternehmen rund 17 % des Umsatzes für Forschung & Entwicklung ausgibt. In Anbetracht der Ausgaben für Forschung & Entwicklung ist es nicht verwunderlich, dass Edwards Lifesciences schon jetzt in vielen Bereichen die beste auf dem Markt verfügbare Medizintechnik für Herz-Probleme besitzt. Diesen Vorteil könnte das Unternehmen in den kommenden Jahren noch weiter ausbauen.

Gesamter Medizintechnik-Sektor läuft an Widerstand

Anhand des iShares U.S. Medical Devices ETF (WKN: A0J25S) lässt sich erkennen, dass der gesamte Medizintechnik-Sektor an einem Widerstand abprallt. Sollte sich der Sektor aus der Price-Range lösen und wieder Richtung Norden bewegen, dürfte auch Edwards Lifescience die Funktion als Leader-Stock einnehmen und die Bewegung mitmachen oder sogar vorantreiben.

Das durchschnittliche KGV der Medical Equipment Industry liegt bei 36,7. Edwards Lifesciences erscheint mit einem KGV von 40,33 auf den ersten Blick hoch bewertet, aber wenn man das starke Wachstum berücksichtigt relativiert sich die hohe Bewertung etwas. Peter Lynch nutzte das PEG um zu überprüfen, ob die Bewertung in Relation zum Wachstum angemessen ist. Das PEG-Ratio liegt bei 0,84 und deutet damit nicht auf eine Überbewertung hin.

Risiko einer zweiten Corona-Welle

Der Corona-Virus stellt derzeit noch ein Risiko für den Aktienmarkt dar. Steigen die Corona-Infektionen, kommt der Aktienmarkt tendenziell unter Druck. Dies gilt auch für Medizintechnik-Hersteller. Wenn es zu einer zweiten Welle kommen würde und die Krankenhausbetten mit Corona-Infizierten belegt sind, könnten Herz-Operationen um 6-12 Monate verschoben werden. Dieses Risiko ist schwierig zu kalkulieren, lastet derzeit jedoch auf den Medizintechnik-Aktien.

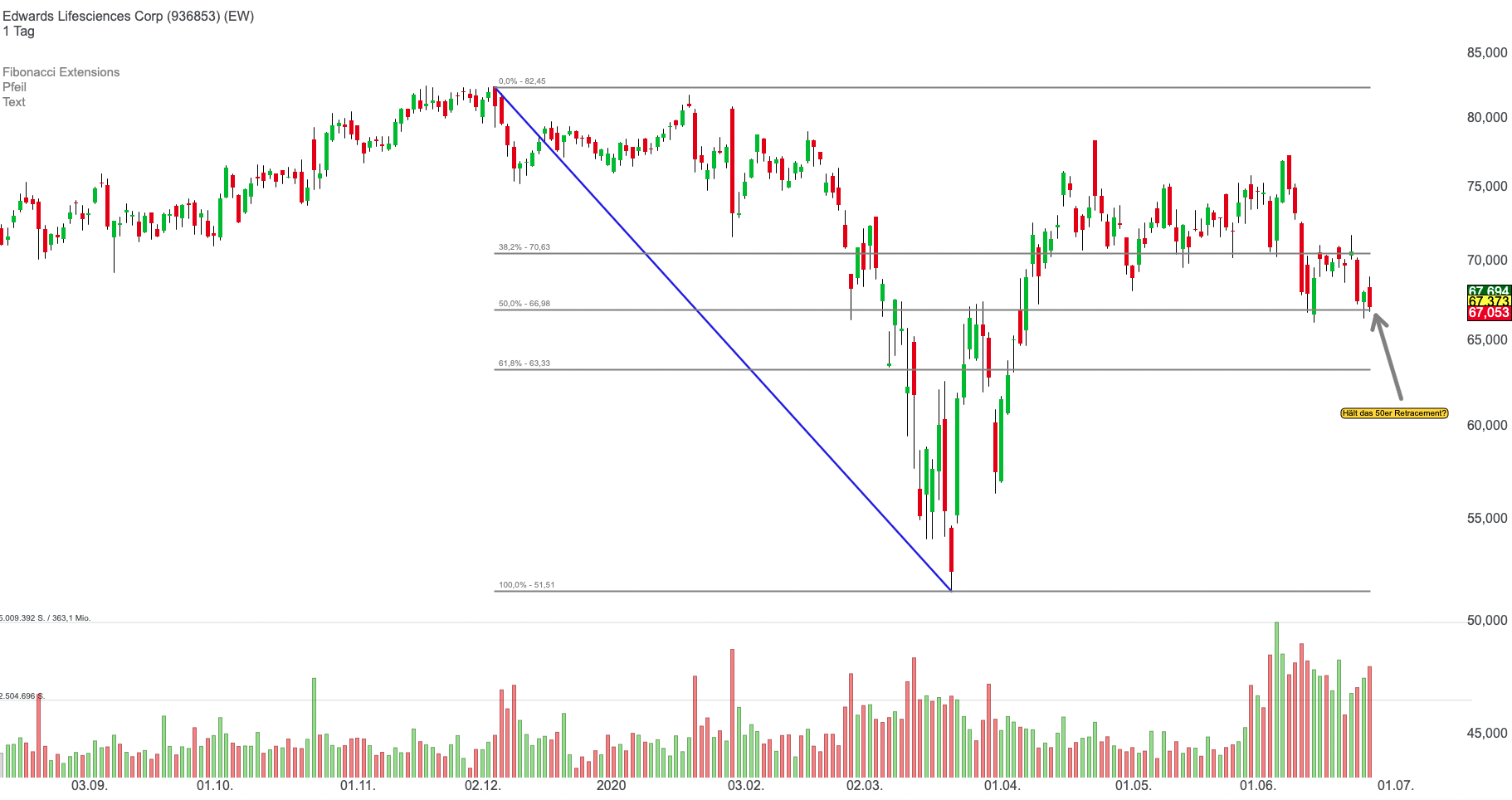

Übergeordneter Aufwärtstrend und Potenzial weiter zu steigen

Die Edwards Lifescience Aktie (WKN: 936853) bewegt sich seit dem Jahr 2001 in einem übergeordneten Aufwärtstrend. Kurzfristig betrachtet signalisieren die Fibonacci Retracements derzeit ein antizyklisches Kaufsignal. Die Aktie ist bereits einmal am 50er Retracement abgeprallt. Wenn sich die Aktie von diesem Retracement löst und aus der Price-Range ausbricht, sollte einer weiteren Aufwärtsbewegung nichts im Wege stehen. Das Volumen sendet derzeit allerdings widersprüchliche Signale. Die Aktie steht unter Distribution, was sich an dem stark erhöhtem Volumen in den letzten Tagen erkennen lässt. In den nächsten Wochen sollte es zu erhöhter Volatilität und einer eventuellen Seitwärtsbewegung kommen. Auf Sicht von 12-18 Monaten steht einer Aufwärtsbewegung nichts im Wege.

Tipp: In unserem digitalen Kiosk https://paper.traderfox.com gibt es eine täglich aktualisiert PDF-Datei mit allen Aktien, die den Investment-Kriterien von Peter Lynch entsprechen.

einer der erfolgreichsten Fondsmanager der letzten Jahrzehnte ist Peter Lynch. Von 1977 bis 1990 gelang es ihm mit dem Magellan Fund eine Durchschnittsrendite von 29,2 % pro Jahr zu erwirtschaften. Lynch prägte den Begriff "Tenbagger-Aktie". Tenbagger-Aktien sind Aktien, die das Potenzial haben sich zu verzehnfachen. In der gesamten Karriere als Fondsmanager des Magellan Funds entdeckte Peter Lynch über 100 Tenbagger-Aktien. Peter Lynch kaufte wachstumsstarke Aktien, mit geringer Verschuldung und moderater Bewertung, die seiner Ansicht nach das Potenzial einer Verzehnfachung besitzen. Dann gab der den Aktien mindestens drei Jahre Zeit sich zu entwickeln.

In seinen Büchern hat Peter Lynch die Kennzahlen veröffentlicht, die er zur Aktien-Analyse benutzt. Dazu gehörte das EPS-Wachstum, der Verschuldungsgrad, das Umsatzwachstum und das PEG-Ratio. Das PEG-Ratio setzt das KGV ins Verhältnis zum Gewinnwachstum. TraderFox hat ein "Peter Lynch Template" für das TraderFox Tool aktien RANKINGS zusammengestellt, mit welchem man gezielt nach Aktien screenen kann, die Peter Lynchs Kriterien erfüllen. Das TraderFox Tool aktien RANKINGS basiert auf einer Morningstar-Datenbank mit mehr als 15.000 amerikanischen und europäischen Aktien. Durch das Screening lassen sich attraktive Investment-Möglichkeiten entdecken.

Durch das Peter Lynch Template bin ich auf die Aktie Edwards Lifesciences Corp. aufmerksam geworden.

Innovative Unternehmenskultur und starke Bilanz

Edwards Lifesciences ist ein US-amerikanischer Anbieter von Produkten und Technologien zur Behandlung von Herz-Kreislauf-Erkrankungen. Das Unternehmen gehört zu den weltweit führenden Anbietern der Branche. In Zusammenarbeit mit Ärzten und Forschern arbeitet das Unternehmen an neuen Technologien und Therapiemethoden. Dabei hat sich das Unternehmen auf strukturelle Herzerkrankungen, schwerkranke Patienten und hämodynamische Überwachung spezialisiert. Die Produkte lassen sich in vier Kategorien einteilen: Transcatheter Aortic Valve Replacement (Transkatheter-Aortenklappenimplantation), Transcatheter Mitral and Tricuspid Therapies, Surgical Structural Heart (chirurgische Herzeingriffe) und Critical Care (Intensivpflege). Kunden von Edwards Lifesciences sind Krankenhäuser, Spezialkliniken und niedergelassene Ärzte. Die folgende Grafik zeigt eine Übersicht über die geographische Verteilung der Umsätze, sowie die Verteilung über die Produktgruppen:

Quelle: Edwards Lifesciences Investor Relations

Die Unternehmenskultur von Edwards Lifesciences ist äußerst innovativ. Das Unternehmen agiert nach dem Motto: Focus, Innovation, Leadership. Damit ist gemeint, dass man sich auf unbefriedigte Kundenbedürfnisse konzentriert, dafür Technologien entwickelt, sowie gute Beziehungen zu Kunden und Forschern aufbaut. Mit dieser Strategie konnte Edwards Lifesciences einige innovative Technologien entwickeln, die mittlerweile als Standard angesehen werden. Das Unternehmen steigert die Ausgaben für Forschung & Entwicklung um circa 100 Mio. USD jährlich. Im Jahr 2015 lagen die Ausgaben bei 383 Mio. USD, im Jahr 2019 lagen diese bei über 750 Mio. USD.

Edwards Lifesciences hat eine starke Bilanz. Die Eigenkapitalquote des Unternehmens liegt bei knapp 64 %. Der Gesamtverschuldung in Höhe von 2,18 Mrd. USD steht ein Cash-Berg in Höhe von 1,03 Mrd. USD gegenüber. Der TraderFox Qualitätsscore gibt dem Unternehmen 15/15 Punkten. Zusätzlich ist die positive Margen-Entwicklung hervorzuheben. Die Nettogewinnmarge lag im Jahr 2017 bei 16,99 % und konnte seitdem kontinuierlich gesteigert werden. Im Jahr 2019 lag die Nettogewinnmarge bei 24,08 %.

Quelle: Gratis TraderFox Qualitätsscore

Die Q1-Zahlen von Edwards Lifesciences können sich sehen lassen. Das Unternehmen hat ein EPS-Wachstum in Höhe von 24,6 % ausweisen können. Der Gewinn je Aktie lag bei 1,51 USD und übertraf damit die Analysten-Erwartungen um 17,1 %. Der Umsatz des Unternehmens stieg um 14 %. Die größte Produkt-Kategorie, Transkatheter-Aortenklappenimplantationen, wuchs um 25,2 %. Edwards Lifesciences hat mit der Veröffentlichung der Q1-Zahlen die Prognose für das Geschäftsjahr 2020 verringert. Der Umsatz soll nicht mehr zwischen 4,5-4,6 Mrd. USD liegen, sondern nur noch zwischen 4-4,5 Mrd. USD. Der erwartete Gewinn je Aktie für das Jahr 2020 wurde von 6,15-6,40 USD auf 4,75-5,25 USD korrigiert.

Neben dem Status als Qualitätsunternehmen könnten diese drei Katalysatoren den Aktienkurs in Zukunft beflügeln:

Gewinn-Erwartungen werden übertroffen

Mit den Q1-2020 Zahlen wurden die Gewinnerwartungen für das Jahr 2020 deutlich nach unten korrigiert. Der Gewinn je Aktie für das Gesamtjahr 2020 soll circa 20 % niedriger sein als der Gewinn im Vorjahr. Dies scheint eine äußerst starke Korrektur der Gewinnerwartung zu sein, bedenkt man, dass es sich bei Medizintechnik tendenziell um ein nichtzyklisches Geschäft handelt. Menschen mit Herzprobleme brauchen eine Behandlung und können darauf in den meisten Fällen nicht verzichten. Neue innovative Technologien mit starken Verbesserungen zur bestehenden Medizintechnik werden sich durchsetzen und zum Standard werden. Die starke Korrektur lässt vermuten, dass das Management im Corona-Umfeld zu pessimistisch/vorsichtig war. Sollten die Gewinnerwartungen für das Jahr 2020 übertroffen werden, wird dies den Aktienkurs beflügeln.

Neue Produkt-Zulassungen beflügeln Umsatzwachstum

Edwards Lifesciences hat mehrere ausstehende Zulassungen für den amerikanischen und chinesischen Markt. Im Jahr 2019 hat Edwards Lifesciences bereits eine Zulassung der U.S. Food and Drug Administration (FDA) für eines seiner Herzklappenersatz-Produkte bekommen. Außerdem wurde Edwards Lifesciences das grüne Licht für den Beginn früherer Versuche für ein anderes Herzklappenersatz-Produkt gegeben. Das im Jahr 2019 auf den Markt gebrachte Produkt sollte die Umsätze im Jahr 2020 trotz des Corona-Virus anziehen lassen. In Europa wurde ein Herzklappenersatz-Produkt im Mai diesen Jahres zugelassen. Dadurch sollte die Marktstellung in Europa noch weiter ausgebaut werden können. Es ist wahrscheinlich, dass in den kommenden Monaten/Jahren noch wesentlich mehr Produkte von Edwards Lifescience auf den Markt gebracht werden, da das Unternehmen rund 17 % des Umsatzes für Forschung & Entwicklung ausgibt. In Anbetracht der Ausgaben für Forschung & Entwicklung ist es nicht verwunderlich, dass Edwards Lifesciences schon jetzt in vielen Bereichen die beste auf dem Markt verfügbare Medizintechnik für Herz-Probleme besitzt. Diesen Vorteil könnte das Unternehmen in den kommenden Jahren noch weiter ausbauen.

Gesamter Medizintechnik-Sektor läuft an Widerstand

Anhand des iShares U.S. Medical Devices ETF (WKN: A0J25S) lässt sich erkennen, dass der gesamte Medizintechnik-Sektor an einem Widerstand abprallt. Sollte sich der Sektor aus der Price-Range lösen und wieder Richtung Norden bewegen, dürfte auch Edwards Lifescience die Funktion als Leader-Stock einnehmen und die Bewegung mitmachen oder sogar vorantreiben.

Das durchschnittliche KGV der Medical Equipment Industry liegt bei 36,7. Edwards Lifesciences erscheint mit einem KGV von 40,33 auf den ersten Blick hoch bewertet, aber wenn man das starke Wachstum berücksichtigt relativiert sich die hohe Bewertung etwas. Peter Lynch nutzte das PEG um zu überprüfen, ob die Bewertung in Relation zum Wachstum angemessen ist. Das PEG-Ratio liegt bei 0,84 und deutet damit nicht auf eine Überbewertung hin.

Risiko einer zweiten Corona-Welle

Der Corona-Virus stellt derzeit noch ein Risiko für den Aktienmarkt dar. Steigen die Corona-Infektionen, kommt der Aktienmarkt tendenziell unter Druck. Dies gilt auch für Medizintechnik-Hersteller. Wenn es zu einer zweiten Welle kommen würde und die Krankenhausbetten mit Corona-Infizierten belegt sind, könnten Herz-Operationen um 6-12 Monate verschoben werden. Dieses Risiko ist schwierig zu kalkulieren, lastet derzeit jedoch auf den Medizintechnik-Aktien.

Übergeordneter Aufwärtstrend und Potenzial weiter zu steigen

Die Edwards Lifescience Aktie (WKN: 936853) bewegt sich seit dem Jahr 2001 in einem übergeordneten Aufwärtstrend. Kurzfristig betrachtet signalisieren die Fibonacci Retracements derzeit ein antizyklisches Kaufsignal. Die Aktie ist bereits einmal am 50er Retracement abgeprallt. Wenn sich die Aktie von diesem Retracement löst und aus der Price-Range ausbricht, sollte einer weiteren Aufwärtsbewegung nichts im Wege stehen. Das Volumen sendet derzeit allerdings widersprüchliche Signale. Die Aktie steht unter Distribution, was sich an dem stark erhöhtem Volumen in den letzten Tagen erkennen lässt. In den nächsten Wochen sollte es zu erhöhter Volatilität und einer eventuellen Seitwärtsbewegung kommen. Auf Sicht von 12-18 Monaten steht einer Aufwärtsbewegung nichts im Wege.

Tipp: In unserem digitalen Kiosk https://paper.traderfox.com gibt es eine täglich aktualisiert PDF-Datei mit allen Aktien, die den Investment-Kriterien von Peter Lynch entsprechen.

Bildherkunft: Unsplash

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")