Diese Aktie könnte zur nächsten Amazon im Payment-Bereich werden!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Tipp: 200 Block Inc. Aktien für nur 2,00 USD handeln über die

CapTrader: TraderFox-Edition

Liebe Leser,

in den letzten Artikeln in der Kategorie "Aktien-Screener" wurde oftmals das Tool aktien RANKINGS verwendet. Das auf einer Morningstar-Datenbank basierende TraderFox Tool hilft sehr, attraktive Qualitäts- oder Wachstumsaktien zu finden. Die fundamentale und technische Analyse von Aktien wird durch das Ausfiltern von unattraktiven Aktien deutlich vereinfacht.

Ein weiteres Tool um auf die neuesten Gewinner aufmerksam zu werden, ist die TraderFox Börsensoftware. Mithilfe der Börsensoftware lassen sich Scans nach der neuesten Amazon-Aktie durchführen. Wieso behaupte ich das so provokativ? Jede neue Amazon-Aktie wird eine Eigenschaft haben: dauerhaft neue 52-Wochen-Hochs erreichen. Das bedeutet, dass wenn man täglich die Aktien im Auge behält, die ein neues 52-Wochen-Hoch gemacht haben, wird man unausweichlich auf die nächsten Amazon-Aktie aufmerksam werden. Das einzige Problem ist der Zeitpunkt zu welchem man auf die Aktie aufmerksam wird. Um auf eine Amazon-ähnliche Aktie im jungen Alter aufmerksam zu werden, kommt man um die fundamentale Analyse nicht herum.

In diesem Artikel gebe ich ein Beispiel dafür, wie ein solcher Scan aussehen könnte. Ich habe nach den 1000 größten Unternehmen in den USA gescreent und diese nach dem Abstand zum 52-Wochen-Hoch sortiert. Beim Durchschauen der Liste fallen sofort die Gewinner-Aktien auf: Square, Alteryx, Tesla, Amazon, Netflix, Twilio, Okta, Trade Desk, ServiceNow, Electronic Arts, Activision Blizzard, Cadence Design Systems, Microsoft etc. Auffällig: Digitale Leader sind der Place-to-be!

Quelle: TraderFox Börsensoftware

In dieser Analyse stelle ich euch Square vor. Laut ARK Invest hat Square ein unglaublich hohes Potenzial. Eventuell könnte diese Aktie sogar die neue Amazon in der Sparte Payment-Dienstleistungen werden. Die Technologie ist disruptiv und könnte das gesamte Bankwesen im Bereich Payment gründlich aufräumen.

Square – Ein Überblick

Square Inc. ist ein alternativer Payment-Processing-Provider aus den USA. Das Unternehmen wurde von Jack Dorsey, dem Twitter-CEO, gegründet. Die Tools des Unternehmens ermöglichen es den Kunden, Kartenzahlungen über ihre mobilen Geräte zu akzeptieren. Dabei profitieren vor allem Kleinbetriebe wie Taxifahrer oder Restaurantbetreiber von dem Kreditkartenleser, der einfach an iPhones oder iPads angesteckt werden kann. Darüber hinaus bietet Square Software für Lohnabrechnung und Buchhaltung, elektronische Rechnungsbelege sowie einen Rückbuchungsschutz. Die Bezahlmethode von Square ist derzeit in den USA, Kanada, Japan, Australien, Irland und Großbritannien verbreitet. Zusätzlich bietet Square die Cash App an.

Allgemein kann man das Produkt-Paket von Square als Rundum-Sorglos-Paket für kleinere Betriebe bezeichnen. Von Zahlungen, Buchungen, Aufbau eines Online Shops oder einer eigenen Website deckt Square alles ab. Für Privatkunden ist vor allem die Cash App interessant, mit der Transaktionen an Freunde & Bekannte getätigt werden können.

Damit befindet sich Square in einer strategisch aussichtsreichen Position, da es zwei Zahlungs-Ökosysteme verwaltet. Zum einen nutzen Millionen von Händler die Hard- und Software von Square. Zum anderen benutzen über 30 Millionen Konsumenten die Cash App. Square könnte langfristig also ein geschlossenes Zahlungssystem anbieten, das Intermediäre ausschließt. Die Square Payment-Hardware für den B2B-Bereich ist bereits in vielen Starbucks-Shops in den USA ein fester Bestandteil.

Quelle: Unsplash.com

Höheres Wachstum als Wirecards ausgedachte Zahlen

Wirecard und Square bewegen (oder bewegten) sich in einem ähnlichen Sektor. Nur das Square bis jetzt noch keinen Vorwurf wegen Bilanzfälschung bekommen hat. Die Bilanz von Square ist grundsolide und das Unternehmen weist seit Jahren ein enorm hohes Wachstum aus. Das Umsatzwachstum der letzten drei Jahre beträgt 40,25 %, das Gewinnwachstum der letzten drei Jahre beträgt 55,50 %. Durch den Corona-Virus ist das Transaktionsvolumen in der Phase des Lockdowns deutlich eingebrochen. Das adjustierte EBITDA fiel von 119 Mio. USD im vierten Quartal 2019 auf 9 Mio. USD im ersten Quartal 2020. Allerdings konnte das Unternehmen berichten, dass es eine Veränderung des Konsumentenverhaltens beobachten kann. Das Unternehmen meldet einen neuen Nutzer-Rekord für die Cash App. Die Cash App wächst derzeit um 110 % im Jahr.

Square sitzt auf einem Cash-Berg in Höhe von knapp 2 Mrd. USD. Die Gesamtverschuldung beträgt 4,2 Mrd. USD. Damit ist Square äußerst liquide und auch angesichts der Corona-Krise solide aufgestellt. Das Transaktionsvolumen und somit auch der Umsatz sollten seit des Corona-Tiefs schon wieder angezogen sein. Langfristig dürfte Square von dem Corona-Virus sogar profitieren, da die Wandlung zu digitalen Zahlungsdienstleistungen nun noch schneller stattfindet.

Mitte Juni hat Square angekündigt die spanische Mobile-Payment-App Verse zu übernehmen. Dadurch kann Square die Marktstellung in Europa verbessern. Darauffolgend hat die Aktie ein Upgrade von Rosenblatt Securities bekommen. Der Analyst stuft Square von "Neutral" auf "Buy" hoch mit einem Kursziel in Höhe von 121 USD. Die Schätzungen für die Geschäftsentwicklung wurden deutlich nach unten korrigiert nach der Veröffentlichung der Q1-2020-Zahlen. Die Analysten sind nicht von einem solchen Einbruch im Transaktionsvolumen ausgegangen. Das derzeit stattfindende Re-Opening sollte das Transaktionsvolumen aber wieder anziehen lassen. In den Online Stores konnte Square bereits ein Anziehen der Transaktionen erkennen.

Auch wenn Square noch deutlich mehr als die Cash App macht, stellt die Cash App den größten Wachstumstreiber dar. Hier die Gründe:

Cash App - Ein Überblick

Die Cash App ist nach Venmo die zweitgrößte Peer-to-Peer-Zahlungsanwendung und Digital Wallet in den USA. Insgesamt macht die Cash App 12,5 % am Umsatz von Square aus. Derzeit ist die App in den USA die Nummer 1 im App-Store unter Finanzen. Mit der Cash App von Square können auf einfache Art und Weise Zahlungen getätigt werden. Neben Zahlungsdienstleistungen können Nutzer der Cash App auch Einzahlungen tätigen oder Aktien/Bitcoin über die Plattform kaufen. Die Cash App stieß erstmals auf Aufmerksamkeit in einkommensschwächeren Verbraucherschichten in den USA. In diesen ist es häufig der Fall, dass kein Bankkonto besessen wird. Durch die Cash App können Zahlungen/Überweisungen auch ohne ein Bankkonto getätigt werden. Square verdient Geld durch die Cash App, indem Unternehmen oder einzelnen Nutzern mit erweiterten Funktionen eine Gebühr berechnet wird. Wenn Unternehmen die Cash App benutzen wollen, müssen diese eine Transaktionsgebühr in Höhe von 2,75 % an Square entrichten. Private Nutzer müssen eine Transaktionsgebühr in Höhe von 1,5 % bezahlen, wenn sie eine Transaktion von der Cash App auf das eigene Bankkonto tätigen wollen.

Das Marketing der Cash App ist simpel und genial zugleich. Square tritt zum Beispiel als Sponsor bei Podcasts über künstliche Intelligenz oder E-Sports auf. Außerdem spricht Square konkrete geographische oder demographische Zielgruppen an. Durch die Marketingstrategien konnte die Cash App von 2017 bis 2018 ein enorm starkes Wachstum aufweisen. Insgesamt nutzen über 30 Millionen Menschen die Cash App in den USA.

Die Cash App bedient eine der größten Wachstumsmärkte unseres Jahrzehnts

In den Nachrichten hört man immer wieder von Fintechs, die neue revolutionäre Finanzprodukte auf den Markt bringen. Square ist ein solches Fintech und der Cash App bietet sich einer der größten Wachstumsmärkte unserer Zeit. Mobile Zahlungstransaktionen werden weltweit immer wichtiger. Auf manchen Kontinenten, wie z.B. in großen Teilen Afrikas, gibt es kein funktionierendes Bankwesen und Zahlungen mit dem Telefon zu tätigen ist ein riesiger Fortschritt in der digitalen Infrastruktur. Das Potenzial der mobilen Zahlungstransaktionen zeigt sich am Beispiel Chinas. Im Jahr 2014 betrugen die mobilen Zahlungstransaktionen noch 10 % vom BIP. Im Jahr 2019 betrugen die mobilen Zahlungstransaktionen knapp 250 % vom BIP. Das entspricht einer jährlichen Wachstumsrate von 107 %. Laut ARK Invest werden mobile Zahlungstransaktionen ein Multiple des globalen BIPs in Höhe von 87 Bio. USD sein. Das Wachstumspotenzial ist dahingehend nahezu grenzenlos.

Ein solches Wachstum kann nur nachhaltig sein, wenn es Akzeptanz in der Bevölkerung und vor allem in der jüngeren Generation findet. Zum Glück (für Investoren in Square und die Cash App) wächst gerade eine Generation von "Digital Natives" heran, welche tendenziell Innovation vorantreibt und von neuen Technologien begeistert ist. In der folgenden Grafik ist dargestellt, wie schnell sich die Digital Wallets in unterschiedlichen Altersgruppen durchsetzen. Auffällig ist, dass das Durchdringen bei sozialen Medien in unterschiedlichen Altersgruppen doppelt so lange gedauert hat. Digital Wallets und mobile Zahlungsdienstleister finden eine immer größere Zustimmung in der Bevölkerung und sollten noch schneller wachsen als es bei den sozialen Medien der Fall war.

Die Konkurrenz-Situation könnte besser nicht sein

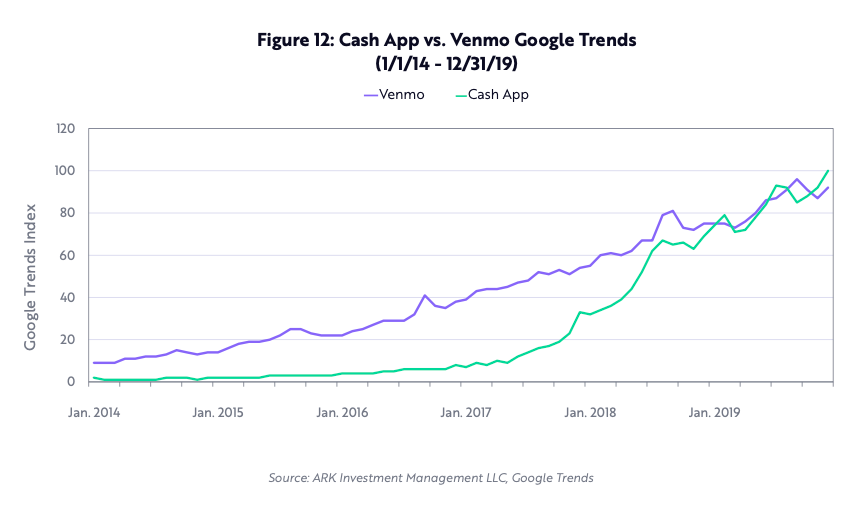

Bei einer solchen Wachstumsperspektive erwarten viele eine hohe Konkurrenz. Der größte Konkurrent der Cash App ist Venmo (von PayPal). Venmo ist die größte Peer-to-Peer-Zahlungsanwendung und Digital Wallet in den USA. Seit der Einführung von Venmo haben sich mehr als 73 Mio. Nutzer ein Konto eingerichtet. Allerdings ist das Wachstum von Venmo im Vergleich zur Cash App geringer. Der Trend in den Google-Suchen zeigt, dass die Cash App Venmo derzeit überholt. Auch der Fakt, dass die Cash App dauerhaft die Nummer 1 im AppStore im Bereich Finanzen in den USA ist, unterstützt diese Aussage. Das Wachstum von Venmo nimmt konsequent ab, während das Wachstum der Cash App noch immer bei über 100 % pro Jahr liegt.

Venmo und Cash App stellen sich beide gegen Banken und die altmodische Art und Weise Transaktionen zu tätigen. Es gibt einige überzeugende Gründe, warum die Digital Walltes und mobilen Zahlungsanwendungen deutliche Vorteile gegenüber den Banken haben. Zum einen zeigt der Research, dass die Nutzer von Venmo und Cash App loyaler sind als die Nutzer von Banken. Nutzer, die seit Jahren inaktiv auf der App waren, werden wieder Nutzer, sobald einer ihrer Freunde sie für das Abendessen mit der Cash App bezahlen möchte. Diese Loyalität/dieses Re-Engagement gibt es bei Banken nicht. Außerdem zeigen Umfragen, dass sich bei der Eröffnung von Bankkonten die Generation Z eher von Freunden und Bekannten (64 %) eine Empfehlung holt als auf das Vorhandensein von Bankautomaten in der Umgebung schaut (28 %). Bei der Baby Boomer Generation ist dies genau umgekehrt. Die Cash App macht sich diese Entwicklung zunutze und bietet einen Empfehlungsbonus in Höhe von 5 USD für jeden, der einen neuen Benutzer empfiehlt. Die Generation Z ist die langfristig nachhaltigere und profitablere Generation. Der Großteil dieser Generation wendet sich eher innovativen und einfach zu bedienenden Apps wie der Cash App zu. Altmodische Banken ohne ein einfach zu bedienendes Produkt sind eher mit Ablehnung konfrontiert.

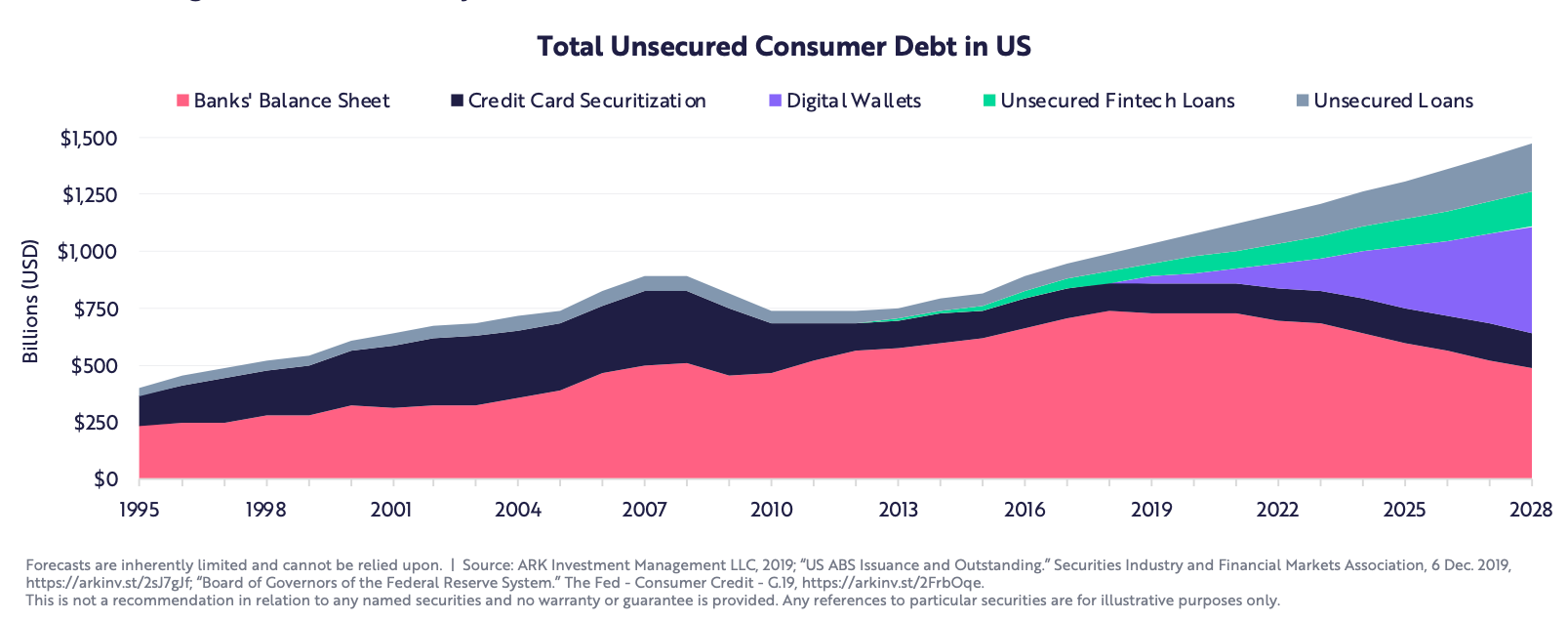

Die Wahrscheinlichkeit ist hoch, dass Digital Wallets nicht nur Zahlungsdienstleistungen regeln werden, sondern auch Kredite, Versicherungen, Hypotheken, etc. managen/vergeben. Diese Entwicklung spiegelt sich bereits bei der Zusammensetzung der unbesicherten Verbraucherkredite ab. Die Fintech-Unternehmen LendingClub und Sofi haben 39 % des unbesicherten Verbraucherkredit-Marktes in den USA bereits erobert. Die Untersuchungen von ARK Invest zeigen, dass der Betrag für revolvierende Kreditkartenschulden in den Bankenbilanzen von 740 Mrd. USD im Jahr 2018 auf 483 Mrd. USD im Jahr 2028 sinken dürfte. Dadurch würden sich die Zinseinnahmen der Banken auf Kreditkarten in den nächsten fünf bis 10 Jahren halbieren.

Die derzeitige Bewertung spricht Bände

Wenn man sich die derzeitige Bewertung von Square anschaut, erscheint das Unternehmen enorm teuer. Das Kurs-Umsatz-Verhältnis liegt bei 10,6. Das Kursgewinnverhältnis beträgt 142,7. Das Unternehmen ist erst seit dem Jahr 2019 profitabel. Allerdings gibt es einige Faktoren, die man bei der Bewertung in Betracht ziehen sollte. Einer davon, ist die Cash App.

Stellt man einen Vergleich auf zwischen Banken und der Cash App und Venmo, stellt man fest, dass die Finanzmärkte das Potenzial pro Kunde bei der Cash App und Venmo deutlich geringer einschätzen als dies der Fall bei Banken ist. Die folgende Grafik zeigt diese Diskrepanz. ARK Invest glaubt, dass die richtige Bewertung eines Kunden der Cash App eher bei 3.650 USD als bei 140 USD liegt. Banken haben pro Nutzer zwar mehrere Einkommensströme, allerdings bieten die Venmo und Cash App ein deutlich besseres Zukunftspotenzial. Wenn die angesprochenen Produkte (Kredite, Versicherungen, etc.) für die Cash App umgesetzt werden können und gleichzeitig die Kosten für die Kundenakquisition niedriger und Margen höher sind, könnte ein Nutzer der Cash App laut ARK Invest langfristig sogar mehr als 3.650 USD wert sein. Sollten die Nutzer von Digital Wallets mit der prognostizierten Wachstumsrate zunehmen, würde der Markt im Jahr 2024 eine Größe von 800 Mrd. USD haben (kalkuliert mit 3.650 USD pro Nutzer). Selbst wenn man einen geringeren Wert pro Nutzer für die Rechnung ansetzt, wird deutlich, wie gigantisch das Potenzial ist.

Zusammenfassend: Die Cash App bietet ein unfassbar großes Potenzial. Schafft es Square beide Zahlungs-Ökosysteme zu verbinden, dürfte das Wachstum noch für eine lange Zeit außergewöhnlich hoch bleiben. Ein Investment in Square ist ein Investment in disruptive Technologien im Bereich Finanzen.

Seit dem Corona-Abverkauf über 200 %

Die Square-Aktie ist seit dem Corona-Abverkauf nach oben geschossen wie eine Rakete. Erst vor wenigen Tagen gelang der Aktie der Big Picture Breakout. Einer weiteren Aufwärtsbewegung sollte auf Sicht von 12-18 Monaten nichts im Wege stehen. Das erhöhte Handelsvolumen in den vergangenen Wochen deutet auf institutionelles Kaufen und Akkumulation hin.

Quelle: Der Großteil des Primär-Research wurde von ARK Invest durchgeführt.

Tipp: Mit der TraderFox Börsensoftware lässt sich einfach nach den neuesten Aktien am 52-Wochen-Hoch scannen!

in den letzten Artikeln in der Kategorie "Aktien-Screener" wurde oftmals das Tool aktien RANKINGS verwendet. Das auf einer Morningstar-Datenbank basierende TraderFox Tool hilft sehr, attraktive Qualitäts- oder Wachstumsaktien zu finden. Die fundamentale und technische Analyse von Aktien wird durch das Ausfiltern von unattraktiven Aktien deutlich vereinfacht.

Ein weiteres Tool um auf die neuesten Gewinner aufmerksam zu werden, ist die TraderFox Börsensoftware. Mithilfe der Börsensoftware lassen sich Scans nach der neuesten Amazon-Aktie durchführen. Wieso behaupte ich das so provokativ? Jede neue Amazon-Aktie wird eine Eigenschaft haben: dauerhaft neue 52-Wochen-Hochs erreichen. Das bedeutet, dass wenn man täglich die Aktien im Auge behält, die ein neues 52-Wochen-Hoch gemacht haben, wird man unausweichlich auf die nächsten Amazon-Aktie aufmerksam werden. Das einzige Problem ist der Zeitpunkt zu welchem man auf die Aktie aufmerksam wird. Um auf eine Amazon-ähnliche Aktie im jungen Alter aufmerksam zu werden, kommt man um die fundamentale Analyse nicht herum.

In diesem Artikel gebe ich ein Beispiel dafür, wie ein solcher Scan aussehen könnte. Ich habe nach den 1000 größten Unternehmen in den USA gescreent und diese nach dem Abstand zum 52-Wochen-Hoch sortiert. Beim Durchschauen der Liste fallen sofort die Gewinner-Aktien auf: Square, Alteryx, Tesla, Amazon, Netflix, Twilio, Okta, Trade Desk, ServiceNow, Electronic Arts, Activision Blizzard, Cadence Design Systems, Microsoft etc. Auffällig: Digitale Leader sind der Place-to-be!

Quelle: TraderFox Börsensoftware

In dieser Analyse stelle ich euch Square vor. Laut ARK Invest hat Square ein unglaublich hohes Potenzial. Eventuell könnte diese Aktie sogar die neue Amazon in der Sparte Payment-Dienstleistungen werden. Die Technologie ist disruptiv und könnte das gesamte Bankwesen im Bereich Payment gründlich aufräumen.

Square – Ein Überblick

Square Inc. ist ein alternativer Payment-Processing-Provider aus den USA. Das Unternehmen wurde von Jack Dorsey, dem Twitter-CEO, gegründet. Die Tools des Unternehmens ermöglichen es den Kunden, Kartenzahlungen über ihre mobilen Geräte zu akzeptieren. Dabei profitieren vor allem Kleinbetriebe wie Taxifahrer oder Restaurantbetreiber von dem Kreditkartenleser, der einfach an iPhones oder iPads angesteckt werden kann. Darüber hinaus bietet Square Software für Lohnabrechnung und Buchhaltung, elektronische Rechnungsbelege sowie einen Rückbuchungsschutz. Die Bezahlmethode von Square ist derzeit in den USA, Kanada, Japan, Australien, Irland und Großbritannien verbreitet. Zusätzlich bietet Square die Cash App an.

Allgemein kann man das Produkt-Paket von Square als Rundum-Sorglos-Paket für kleinere Betriebe bezeichnen. Von Zahlungen, Buchungen, Aufbau eines Online Shops oder einer eigenen Website deckt Square alles ab. Für Privatkunden ist vor allem die Cash App interessant, mit der Transaktionen an Freunde & Bekannte getätigt werden können.

Damit befindet sich Square in einer strategisch aussichtsreichen Position, da es zwei Zahlungs-Ökosysteme verwaltet. Zum einen nutzen Millionen von Händler die Hard- und Software von Square. Zum anderen benutzen über 30 Millionen Konsumenten die Cash App. Square könnte langfristig also ein geschlossenes Zahlungssystem anbieten, das Intermediäre ausschließt. Die Square Payment-Hardware für den B2B-Bereich ist bereits in vielen Starbucks-Shops in den USA ein fester Bestandteil.

Quelle: Unsplash.com

Höheres Wachstum als Wirecards ausgedachte Zahlen

Wirecard und Square bewegen (oder bewegten) sich in einem ähnlichen Sektor. Nur das Square bis jetzt noch keinen Vorwurf wegen Bilanzfälschung bekommen hat. Die Bilanz von Square ist grundsolide und das Unternehmen weist seit Jahren ein enorm hohes Wachstum aus. Das Umsatzwachstum der letzten drei Jahre beträgt 40,25 %, das Gewinnwachstum der letzten drei Jahre beträgt 55,50 %. Durch den Corona-Virus ist das Transaktionsvolumen in der Phase des Lockdowns deutlich eingebrochen. Das adjustierte EBITDA fiel von 119 Mio. USD im vierten Quartal 2019 auf 9 Mio. USD im ersten Quartal 2020. Allerdings konnte das Unternehmen berichten, dass es eine Veränderung des Konsumentenverhaltens beobachten kann. Das Unternehmen meldet einen neuen Nutzer-Rekord für die Cash App. Die Cash App wächst derzeit um 110 % im Jahr.

Square sitzt auf einem Cash-Berg in Höhe von knapp 2 Mrd. USD. Die Gesamtverschuldung beträgt 4,2 Mrd. USD. Damit ist Square äußerst liquide und auch angesichts der Corona-Krise solide aufgestellt. Das Transaktionsvolumen und somit auch der Umsatz sollten seit des Corona-Tiefs schon wieder angezogen sein. Langfristig dürfte Square von dem Corona-Virus sogar profitieren, da die Wandlung zu digitalen Zahlungsdienstleistungen nun noch schneller stattfindet.

Mitte Juni hat Square angekündigt die spanische Mobile-Payment-App Verse zu übernehmen. Dadurch kann Square die Marktstellung in Europa verbessern. Darauffolgend hat die Aktie ein Upgrade von Rosenblatt Securities bekommen. Der Analyst stuft Square von "Neutral" auf "Buy" hoch mit einem Kursziel in Höhe von 121 USD. Die Schätzungen für die Geschäftsentwicklung wurden deutlich nach unten korrigiert nach der Veröffentlichung der Q1-2020-Zahlen. Die Analysten sind nicht von einem solchen Einbruch im Transaktionsvolumen ausgegangen. Das derzeit stattfindende Re-Opening sollte das Transaktionsvolumen aber wieder anziehen lassen. In den Online Stores konnte Square bereits ein Anziehen der Transaktionen erkennen.

Auch wenn Square noch deutlich mehr als die Cash App macht, stellt die Cash App den größten Wachstumstreiber dar. Hier die Gründe:

Cash App - Ein Überblick

Die Cash App ist nach Venmo die zweitgrößte Peer-to-Peer-Zahlungsanwendung und Digital Wallet in den USA. Insgesamt macht die Cash App 12,5 % am Umsatz von Square aus. Derzeit ist die App in den USA die Nummer 1 im App-Store unter Finanzen. Mit der Cash App von Square können auf einfache Art und Weise Zahlungen getätigt werden. Neben Zahlungsdienstleistungen können Nutzer der Cash App auch Einzahlungen tätigen oder Aktien/Bitcoin über die Plattform kaufen. Die Cash App stieß erstmals auf Aufmerksamkeit in einkommensschwächeren Verbraucherschichten in den USA. In diesen ist es häufig der Fall, dass kein Bankkonto besessen wird. Durch die Cash App können Zahlungen/Überweisungen auch ohne ein Bankkonto getätigt werden. Square verdient Geld durch die Cash App, indem Unternehmen oder einzelnen Nutzern mit erweiterten Funktionen eine Gebühr berechnet wird. Wenn Unternehmen die Cash App benutzen wollen, müssen diese eine Transaktionsgebühr in Höhe von 2,75 % an Square entrichten. Private Nutzer müssen eine Transaktionsgebühr in Höhe von 1,5 % bezahlen, wenn sie eine Transaktion von der Cash App auf das eigene Bankkonto tätigen wollen.

Das Marketing der Cash App ist simpel und genial zugleich. Square tritt zum Beispiel als Sponsor bei Podcasts über künstliche Intelligenz oder E-Sports auf. Außerdem spricht Square konkrete geographische oder demographische Zielgruppen an. Durch die Marketingstrategien konnte die Cash App von 2017 bis 2018 ein enorm starkes Wachstum aufweisen. Insgesamt nutzen über 30 Millionen Menschen die Cash App in den USA.

Die Cash App bedient eine der größten Wachstumsmärkte unseres Jahrzehnts

In den Nachrichten hört man immer wieder von Fintechs, die neue revolutionäre Finanzprodukte auf den Markt bringen. Square ist ein solches Fintech und der Cash App bietet sich einer der größten Wachstumsmärkte unserer Zeit. Mobile Zahlungstransaktionen werden weltweit immer wichtiger. Auf manchen Kontinenten, wie z.B. in großen Teilen Afrikas, gibt es kein funktionierendes Bankwesen und Zahlungen mit dem Telefon zu tätigen ist ein riesiger Fortschritt in der digitalen Infrastruktur. Das Potenzial der mobilen Zahlungstransaktionen zeigt sich am Beispiel Chinas. Im Jahr 2014 betrugen die mobilen Zahlungstransaktionen noch 10 % vom BIP. Im Jahr 2019 betrugen die mobilen Zahlungstransaktionen knapp 250 % vom BIP. Das entspricht einer jährlichen Wachstumsrate von 107 %. Laut ARK Invest werden mobile Zahlungstransaktionen ein Multiple des globalen BIPs in Höhe von 87 Bio. USD sein. Das Wachstumspotenzial ist dahingehend nahezu grenzenlos.

Ein solches Wachstum kann nur nachhaltig sein, wenn es Akzeptanz in der Bevölkerung und vor allem in der jüngeren Generation findet. Zum Glück (für Investoren in Square und die Cash App) wächst gerade eine Generation von "Digital Natives" heran, welche tendenziell Innovation vorantreibt und von neuen Technologien begeistert ist. In der folgenden Grafik ist dargestellt, wie schnell sich die Digital Wallets in unterschiedlichen Altersgruppen durchsetzen. Auffällig ist, dass das Durchdringen bei sozialen Medien in unterschiedlichen Altersgruppen doppelt so lange gedauert hat. Digital Wallets und mobile Zahlungsdienstleister finden eine immer größere Zustimmung in der Bevölkerung und sollten noch schneller wachsen als es bei den sozialen Medien der Fall war.

Die Konkurrenz-Situation könnte besser nicht sein

Bei einer solchen Wachstumsperspektive erwarten viele eine hohe Konkurrenz. Der größte Konkurrent der Cash App ist Venmo (von PayPal). Venmo ist die größte Peer-to-Peer-Zahlungsanwendung und Digital Wallet in den USA. Seit der Einführung von Venmo haben sich mehr als 73 Mio. Nutzer ein Konto eingerichtet. Allerdings ist das Wachstum von Venmo im Vergleich zur Cash App geringer. Der Trend in den Google-Suchen zeigt, dass die Cash App Venmo derzeit überholt. Auch der Fakt, dass die Cash App dauerhaft die Nummer 1 im AppStore im Bereich Finanzen in den USA ist, unterstützt diese Aussage. Das Wachstum von Venmo nimmt konsequent ab, während das Wachstum der Cash App noch immer bei über 100 % pro Jahr liegt.

Venmo und Cash App stellen sich beide gegen Banken und die altmodische Art und Weise Transaktionen zu tätigen. Es gibt einige überzeugende Gründe, warum die Digital Walltes und mobilen Zahlungsanwendungen deutliche Vorteile gegenüber den Banken haben. Zum einen zeigt der Research, dass die Nutzer von Venmo und Cash App loyaler sind als die Nutzer von Banken. Nutzer, die seit Jahren inaktiv auf der App waren, werden wieder Nutzer, sobald einer ihrer Freunde sie für das Abendessen mit der Cash App bezahlen möchte. Diese Loyalität/dieses Re-Engagement gibt es bei Banken nicht. Außerdem zeigen Umfragen, dass sich bei der Eröffnung von Bankkonten die Generation Z eher von Freunden und Bekannten (64 %) eine Empfehlung holt als auf das Vorhandensein von Bankautomaten in der Umgebung schaut (28 %). Bei der Baby Boomer Generation ist dies genau umgekehrt. Die Cash App macht sich diese Entwicklung zunutze und bietet einen Empfehlungsbonus in Höhe von 5 USD für jeden, der einen neuen Benutzer empfiehlt. Die Generation Z ist die langfristig nachhaltigere und profitablere Generation. Der Großteil dieser Generation wendet sich eher innovativen und einfach zu bedienenden Apps wie der Cash App zu. Altmodische Banken ohne ein einfach zu bedienendes Produkt sind eher mit Ablehnung konfrontiert.

Die Wahrscheinlichkeit ist hoch, dass Digital Wallets nicht nur Zahlungsdienstleistungen regeln werden, sondern auch Kredite, Versicherungen, Hypotheken, etc. managen/vergeben. Diese Entwicklung spiegelt sich bereits bei der Zusammensetzung der unbesicherten Verbraucherkredite ab. Die Fintech-Unternehmen LendingClub und Sofi haben 39 % des unbesicherten Verbraucherkredit-Marktes in den USA bereits erobert. Die Untersuchungen von ARK Invest zeigen, dass der Betrag für revolvierende Kreditkartenschulden in den Bankenbilanzen von 740 Mrd. USD im Jahr 2018 auf 483 Mrd. USD im Jahr 2028 sinken dürfte. Dadurch würden sich die Zinseinnahmen der Banken auf Kreditkarten in den nächsten fünf bis 10 Jahren halbieren.

Die derzeitige Bewertung spricht Bände

Wenn man sich die derzeitige Bewertung von Square anschaut, erscheint das Unternehmen enorm teuer. Das Kurs-Umsatz-Verhältnis liegt bei 10,6. Das Kursgewinnverhältnis beträgt 142,7. Das Unternehmen ist erst seit dem Jahr 2019 profitabel. Allerdings gibt es einige Faktoren, die man bei der Bewertung in Betracht ziehen sollte. Einer davon, ist die Cash App.

Stellt man einen Vergleich auf zwischen Banken und der Cash App und Venmo, stellt man fest, dass die Finanzmärkte das Potenzial pro Kunde bei der Cash App und Venmo deutlich geringer einschätzen als dies der Fall bei Banken ist. Die folgende Grafik zeigt diese Diskrepanz. ARK Invest glaubt, dass die richtige Bewertung eines Kunden der Cash App eher bei 3.650 USD als bei 140 USD liegt. Banken haben pro Nutzer zwar mehrere Einkommensströme, allerdings bieten die Venmo und Cash App ein deutlich besseres Zukunftspotenzial. Wenn die angesprochenen Produkte (Kredite, Versicherungen, etc.) für die Cash App umgesetzt werden können und gleichzeitig die Kosten für die Kundenakquisition niedriger und Margen höher sind, könnte ein Nutzer der Cash App laut ARK Invest langfristig sogar mehr als 3.650 USD wert sein. Sollten die Nutzer von Digital Wallets mit der prognostizierten Wachstumsrate zunehmen, würde der Markt im Jahr 2024 eine Größe von 800 Mrd. USD haben (kalkuliert mit 3.650 USD pro Nutzer). Selbst wenn man einen geringeren Wert pro Nutzer für die Rechnung ansetzt, wird deutlich, wie gigantisch das Potenzial ist.

Zusammenfassend: Die Cash App bietet ein unfassbar großes Potenzial. Schafft es Square beide Zahlungs-Ökosysteme zu verbinden, dürfte das Wachstum noch für eine lange Zeit außergewöhnlich hoch bleiben. Ein Investment in Square ist ein Investment in disruptive Technologien im Bereich Finanzen.

Seit dem Corona-Abverkauf über 200 %

Die Square-Aktie ist seit dem Corona-Abverkauf nach oben geschossen wie eine Rakete. Erst vor wenigen Tagen gelang der Aktie der Big Picture Breakout. Einer weiteren Aufwärtsbewegung sollte auf Sicht von 12-18 Monaten nichts im Wege stehen. Das erhöhte Handelsvolumen in den vergangenen Wochen deutet auf institutionelles Kaufen und Akkumulation hin.

Quelle: Der Großteil des Primär-Research wurde von ARK Invest durchgeführt.

Tipp: Mit der TraderFox Börsensoftware lässt sich einfach nach den neuesten Aktien am 52-Wochen-Hoch scannen!

Block Inc.

89,692 $

+2,34 %

Bildherkunft: Unsplash

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")