Hellofresh – Beim Lieferanten von Kochboxen klaffe ein deutliches Missverhältnis zwischen Börsenwert und operativer Entwicklung, was Kaufinteressenten auf den Plan rufen könnte

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Die schwer abgestürzte Aktie des Lieferanten von Kochboxen Hellofresh [WKN: A16140, ISIN: DE000A161408] sei laut Börse Online (Ausgabe 11/2024) für Anleger bei Kursen zu "nie erreichten Tiefen" durchaus eine Spekulation wert. Der Titel könne schnell zu einem Übernahmeziel für einen Konkurrenten werden.

Die Aktie von Hellofresh habe sich schon länger im Abwärtstrend befunden, dann habe die Konzernleitung zuletzt auch noch die Prognose deutlich nach unten korrigiert und den nächsten Kurssturz ausgelöst.

Derzeitige Bewertung dürfe Kochboxlieferanten zu einem Übernahmeziel machen

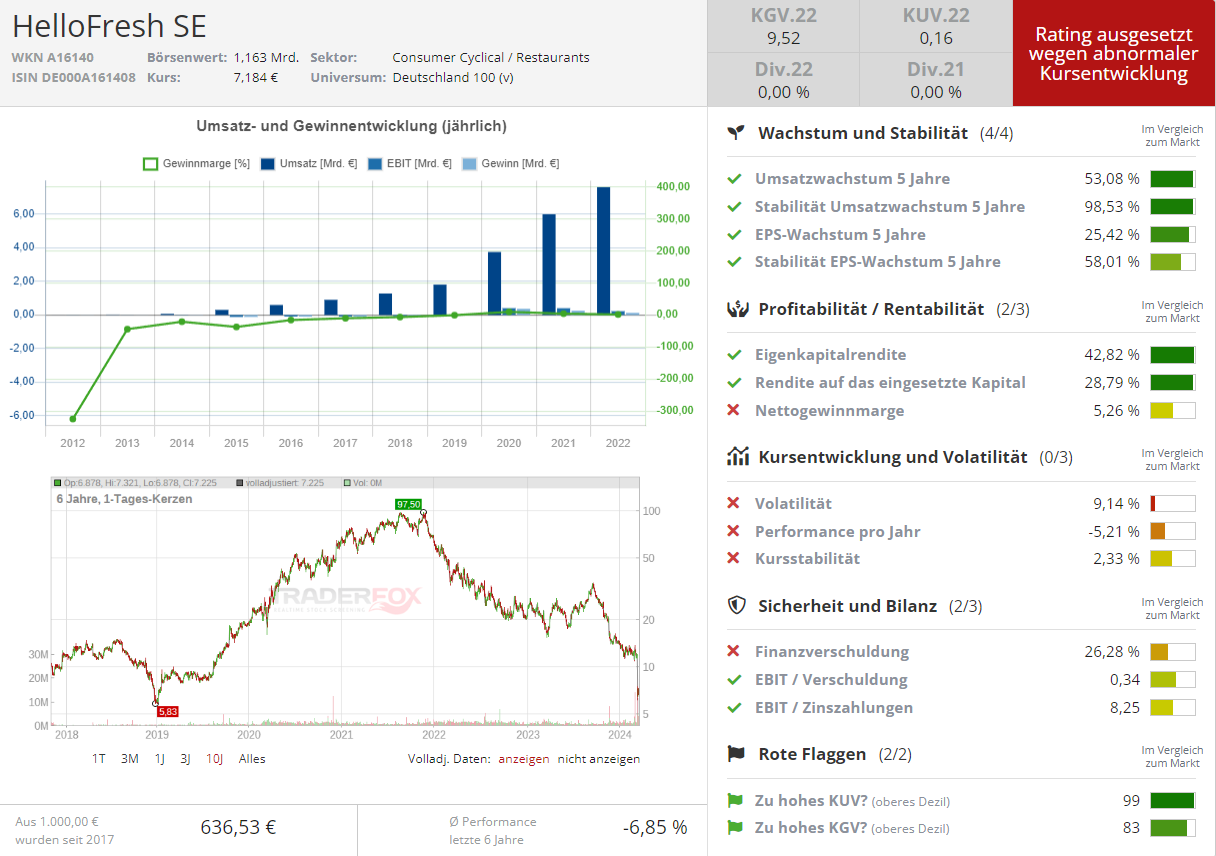

Doch die aktuelle Bewertung des Titels mit einer Marktkapitalisierung von 1,2 Mrd. Euro könne Begehrlichkeiten wecken. Beim Börsengang im Jahr 2017 habe der Börsenwert bei 1,7 Mrd. Euro gelegen. Damals habe Hellofresh 900.000 Kunden vorzuweisen gehabt, die im Durchschnitt 49,50 Euro je Order für die Kochboxen ausgegeben hätten. Mit einem Konzernumsatz von 900 Mio. Euro habe Hellofresh ein Minus von 70 Mio. Euro beim Betriebsergebnis realisiert.

Inzwischen habe Hellofresh über 3 Mio. Kunden, die bereit seien, für ihre Bestellungen im Schnitt rund 65 Euro auszugeben. Der MDAX-Konzern habe zuletzt einen Jahresumsatz von 7,6 Mrd. Euro realisiert und dabei einen Betriebsgewinn von 450 Mio. Euro eingefahren. In den zurückliegenden sieben Jahren hätten sich wichtige Kennziffern dementsprechend vervielfacht.

Wichtige Kennziffern seit Börsengang vervielfacht, Marktkapitalisierung deutlich niedriger

Nicht mitgemacht habe der Börsenwert bei dieser Vervielfachung. Das nun vorliegende Missverhältnis zwischen der Entwicklung von Marktkapitalisierung und Geschäftsentwicklung öffne die Türen für Übernahmespekulationen. Warum?

Für einen Konkurrenten oder Neueinsteiger in das Geschäft mit der Lieferung von Kochboxen sei es kaum möglich, die Hellofresh Marktposition nachzubauen. Wer immer in diesem Bereich eine führende Stellung aufbauen wolle, komme an einer Übernahme von Hellofresh kaum vorbei.

Als Käufer käme nicht nur ein Konkurrent oder Betreiber einer Essens-Plattform in Fragen, sondern auch eine Beteiligungsgesellschaft. Interessant sei eine Übernahme für einen Käufer allemal, schließlich dürfe sich eine Akquisition des Konzerns selbst bei einem Aufgeld von 100 % aus dem generierten Cashflow finanzieren lassen. Börse Online rät daher dazu, den Kurssturz mit einem Kursziel von 13 Euro zum Einstieg zu nutzen (91 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

: Neustart unter einem visionären Lenker!")