Portfoliocheck: Daniel Loeb mistet Technologieaktien aus und kauft sich... eine Eisenbahn

Daniel Loeb kauft sich bevorzugt in angeschlagene Unternehmen ein, um diese dann in die seiner Meinung nach richtige Spur zu treiben. Dabei agiert er extrem zielorientiert und sein charismatisches und freundliches Auftreten sollten nicht darüber hinwegtäuschen, dass er diese auch knallhart durchzusetzen weiß. Daher sorgt es selten für Freudentränen bei Management und Aufsichtsrat, wenn Loeb und sein Hedge Fonds Third Point sich bei ihrem Unternehmen einkaufen.

Als aktivistischer Investor platziert Loeb seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management öffentlich erheblich unter Druck und versucht so, Sitze im Aufsichtsrat der Unternehmen zu bekommen. In den meisten Fällen mit Erfolg. Dabei hat sich Loeb in den letzten Jahren mit einigen weiteren bekannten Größen angelegt und ist deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, UniCredit, Eon, Nestlé, United Technologies oder Campbell Soup.

Seine Investmentfirma Third Point gründete Daniel Loeb mit 3 Mio. USD und heute verwaltet er gut 14 Mrd. USD; seine durchschnittliche Jahresrendite liegt über die letzten 25 Jahre bei 16 %. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), und natürlich auch der Corona-Crash, was die Ergebnisse umso bemerkenswerter macht.

Sein ausgewiesener Portfoliowert liegt allerdings mit 7,7 Mrd. USD rund 45 % unter den 14,3 Mrd. USD aus dem Vorquartal. Loeb erläuterte in seinem jüngsten Aktionärsbrief, dass er im 1. Quartal und im April im Portfolio eine deutlich defensivere Haltung eingenommen habe, die seine "Besorgnis über die Bewertungen im aktuellen Zinsumfeld, die geopolitische Unsicherheit und die sich abzeichnende Schwäche in wichtigen globalen Volkswirtschaften widerspiegelt". Aktuell sei sein Nettoengagement geringer und die Cashreserve höher als zu irgendeinem Zeitpunkt in den letzten 10 Jahren. Wobei er auch Short-Positionen eingegangen sei. Einerseits, um große Positionen wie SentinelOne abzusichern, aber auch, um bei weiterhin hoch bewerteten Technologieaktien auf weitere Kursverluste zu setzen.

Daniel Loeb meint, wir würden gerade eine Zeitenwende an der Börse erleben, wo Technologiewerte ihre (zu) hohen Bewertungen nicht mehr rechtfertigen könnten angesichts der zunehmenden Attraktivität von Valueaktien. Und seine Depotumschichtungen spiegeln seine neue Überzeugung deutlich wider.

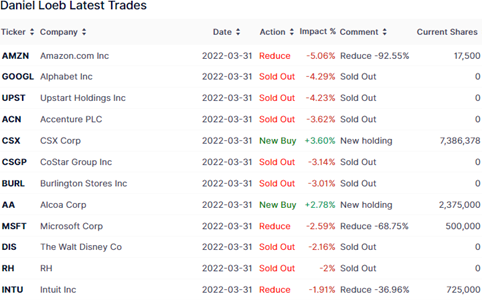

Daniel Loebs Top-Transaktionen im 1. Quartal

Eine Turnoverrate von 15 % ist selbst für Daniel Loebs Verhältnisse weiterhin hoch, auch wenn sie gegenüber den 22 % aus dem Vorquartal deutlich niedriger liegt. Ende des Quartals enthielt Loebs Portfolio statt 91 nur noch 75 Aktienwerte, darunter 10 Neuaufnahmen.

Amazon hat Daniel Loeb beinahe vollständig verkauft. Dabei war er hier erst vor einem halben Jahr groß eingestiegen, weil er eine massive Unterbewertung witterte, nachdem der neue CEO Andy Jassy das Unternehmen mehr auf Aktionärsinteressen hin ausrichte. Doch Amazon gehört wie viele andere Wachstumswerte nicht mehr zu Loebs bevorzugter Anlagekategorie und wurde daher aussortiert.

Die Aktien der Google-Mutter Alphabet verkaufte Loeb sogar komplett. Ebenso erging es Upstart Holdings, in die er vor vielen Jahren als Frühphaseninvestor eingestiegen war und die nach dem fulminanten Börsenstart vor knapp anderthalb Jahren seine mit Abstand größte Depotposition waren; damals hielt er 15,2 % aller Aktien. Er hat dann in den letzten Quartalen bei stark fallenden Kursen seine Anteile immer weiter reduziert, doch unterm Strich hat er mit seinem Investment Milliarden verdient.

Accenture PLC musste sein Depot ebenfalls wieder verlassen, nachdem er hier erst im Vorquartal neu eingestiegen war. Ebenfalls komplett getrennt hat sich Loeb von seinen Aktienpaketen an CoStar, Burlington Stores, Walt Disney und RH (Restauration Hardware). Bei Microsoft verkaufte er etwas mehr als zwei Drittel seiner Anteile.

Sein gewichtigster Neueinstieg erfolgte bei CSX Corp., der drittgrößten US-Eisenbahngesellschaft, und auch beim Stahlproduzenten Alcoa kaufte er sich gang neu ein.

Daniel Loebs Top-Positionen zum Ende des 1. Quartals

Das größte Gewicht haben weiterhin Technologiewerte mit 24,9 % vor Gesundheitswerten, die sich mit 20,7 % um einen weiteren Platz verbessert haben. Energieversorger liegen nun auf dem dritten Platz mit einer von 9,1 % auf 13,1 % erhöhten Gewichtung. Mit 11,8 % folgen ihnen Basismetalle vor Finanzwerten mit 8,8 %. Im Vorquartal hatten sich zyklische Konsumwerte mit 17,1 % Gewichtung auf den zweiten Rang hochkatapultiert, um in diesem Quartal 5,2 % aussortiert zu werden.

Die hohe Gewichtung der Technologiewerte liegt an SentinelOne und daran, dass Loeb im 1. Quartal ordentlich Geld aus Aktien abgezogen hat – vor allem aus zyklischen Konsumwerten. Auch bei PG&E reduzierte er seinen Anteil, doch relativ gesehen stieg die Gewichtung der Energieversorger durch den viel stärkeren Geldabzug aus anderen Sektoren weiter an.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Daniel Loebs Portfolio ist stark fokussiert; seine drei Top-Positionen bringen zusammen mehr als ein Drittel auf die Waage.

SentinelOne war Ende des 1. Quartals Loebs größte Depotposition. Der weiter anhaltende Kursabsturz sorgte allerdings dafür, dass sich Anfang Mai PG&E vor sie geschoben hat, wie Loeb in seinem Aktionärsbrief erklärte.

Auf Rang drei liegt Danaher, während sich S&P Global vom zehnten auf den vierten Platz verbesserte. Auf Platz fünf liegt unverändert Steuersoftware-Spezialist Intuit. Ihm folgen UnitedHealth, EQT Group, Avantor, CSX Corp und IQVIA, die alle zuvor nicht der Top 10 angehörten.

Die teilweise am höchsten von Loeb gewichteten Werte Amazon, Alphabet, Upstart und Microsoft gehören allesamt nicht mehr zu seinen Top-Positionen.

Im Fokus: CSX Corp.

CSX Corp. ist die zweitgrößte börsennotierte Eisenbahngesellschaft der USA. Bezieht man die nicht mehr börsennotierte Burlington Northern Santa Fe mit ein, die zu Warren Buffetts Berkshire Hathaway gehört, liegt sie auf Rang drei. Und bezogen auf Nordamerika ist sie Nummer fünf, da die zwei größten kanadischen Eisenbahngesellschaften ebenfalls noch vor ihr liegen.

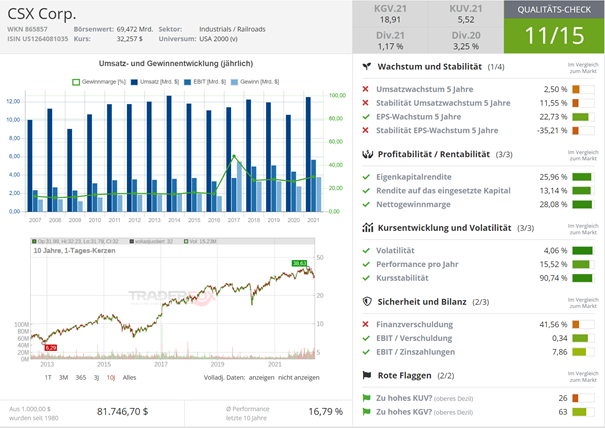

Quelle: Qualitäts-Check TraderFox

Das Unternehmen operiert in den Oststaaten der USA und verbindet dort alle wichtigen Wirtschaftszentren von den New England-Staaten bis hinunter nach Florida. Dabei fokussiert man sich ausschließlich auf das Frachtgeschäft und bietet keinen Personentransport an.

Eisenbahngesellschaften weisen einen mächtigen ökonomischen Burggraben auf. Nach einer Vielzahl von Fusionen und Übernahmen haben sich einige wenige große Gesellschaften herausgebildet, die auf ihren Streckennetzen Monopole besitzen. Neue Wettbewerber sind kaum denkbar, da niemand die enormen Summen aufbringen könnte, um ein konkurrierendes Bahnnetz zu finanzieren.

Dennoch können Eisenbahnen nicht willkürlich Preise festsetzen, denn sie stehen im Wettbewerb mit anderen Transportmöglichkeiten, wie Lkws, Schiffen und Flugzeugen. Im Hinblick auf den Energieverbrauch stehen sie vergleichsweise gut da, bei der Flexibilität sind andere Transportmittel ihnen voraus.

Eisenbahngesellschaften sind konjunktursensibl; je besser die Wirtschaft läuft, desto höher ihr Transportvolumen. Das herausfordernde Umfeld macht auch vor ihnen nicht halt. Ein wichtiges Transportgut sind Pkws, doch der Chipmangel lässt deren Produktion immer öfter ausfallen und damit sinkt auch ihr Anteil am Frachtvolumen. Kohle, Öl und Gas sind ebenfalls wichtige Transportgüter. Der Trend weg von fossilen Energieträgern und hin zu regenerativer Energieerzeugung belastet tendenziell, doch seit dem Coronatiefpunkt haben sich die Energiepreise vervielfacht und das heizt auch die Nachfrage weiter an. Das Embargo gegen russische Energieträger, das sie USA verhängt haben, trägt hierzu ebenfalls bei.

Insgesamt profitieren Eisenbahngesellschaften also von den gestiegenen Energiepreisen, doch auch sie wenden sich von Dieselloks ab und setzen auf Strom und vereinzelt Wasserstoff als alternative Antriebstechniken.

Cashflowmonster

Eisenbahngesellschaften haben sich aufgrund ihrer monpolartigen Stellung zu wahren Cashflowmonstern entwickelt. Ihr Geschäft ist kapitalintensiv, da sie das Streckennetz in gutem Zustand halten und auch ständig in neue Lokomotiven und Waggons investieren müssen. Daher suchen sie ständig nach Möglichkeiten, die Effizienz zu steigern. Und das ist ihnen in den letzten Jahrzehnten auch gelungen.

CSX erwartet im nächsten Jahr einen freien Cashflow von 3,9 Mrd. USD. Der Free Cashflow ist der operative Cashflow nach Abzug der Investitionsausgaben und stellt die Barmittel dar, die ein Unternehmen ausschütten kann, ohne dass es externe Finanzmittel oder vorhandene Barmittel in seiner Bilanz in Anspruch nehmen muss.

CSX wird aktuell mit 70 Mrd. USD bewertet und 3,9 Mrd. USD stellen 5,6 % der Marktkapitalisierung dar. Die Free Cashflow-Rendite ist die höchste der letzten 10 Jahre und bedeutet, dass CSX pro Jahr 5,6 % seiner Aktien zurückkaufen könnte, ohne sein operatives Business zu beschädigen oder seine Bilanzqualität zu verschlechtern.

Massive Aktienrückkäufe

Das Unternehmen schüttet eine Dividende aus, die es auf magere 1,25 % Rendite bringt. Des Weiteren hat CSX auch seine Schulden im Blick, die seit 2018 auf ihrem gegenwärtigen Niveau von rund 13,5 Mrd. USD verharren. Das ist insofern bemerkenswert, als dass viele Unternehmen in den letzten Jahren ihre Schulden massiv ausgeweitet haben, um mit dem billigen Geld Aktien zurückkaufen zu können.

Und das tat auch CSX, allerdings ohne Schuldenaufnahme. Alleine aus dem starken Free Cashflow hat man seit 2018 die Aktienrückkäufe intensiviert, nachdem man zuvor die Profitabilität deutlich erhöht hatte.

Zwischen 2006, als CSX seine Aktienrückkäufe begann, und dem Ende des 1. Quartals 2022 kaufte das Unternehmen insgesamt 47 % seiner ausstehenden Aktien zurück. In den letzten 5 Jahren alleine waren es 17,6 %. Je weniger Aktien es gibt, desto höher ist der Gewinn je Aktie, das EPS. Und ein steigendes EPS ist die stärkste Antriebskraft für den Aktienkurs.

Die Aktie von CSX hat sich in den letzten 5 Jahren verdoppelt. Und das in einer Zeit, in den Valueaktien komplett abgemeldet waren und die Anleger nur auch die Wachstumsraketen konzentriert waren. Verglichen mit dem Aktienkurs Mitte 2008, also kurz bevor es zu dem kolossalen Börsencrash im Zuge der Finanzkrise kam, konnte Aktienkurs sich sogar beinahe verfünffachen. Bezieht man die Dividenden aus diesen 15 Jahren mit ein, ist es wohl eine Punktlandung. Vom Tiefstkurs im Frühjahr 2009 aus gesehen, können sich die Aktionäre sogar über eine Verzehnfachung freuen.

Diese Rendite stellen selbst viele Wachstumsaktien in den Schatten und zeigen, weshalb Eisenbahnaktien bei Anlegern so beliebt sind.

Risiken wachsen

Die Schiene bietet eine größere Effizienz als der Lkw-Transport über lange Strecken. Die Kraftstoffeffizienz ist viermal höher, Treibhausgasemissionen entsprechend um 75 % geringer, und die Kapazität für Schüttgut und Wagenladungen ist wesentlich größer. Außerdem vermeidet der Schienenverkehr die Sicherheitsrisiken und Verzögerungen, die auf überlasteten Straßen auftreten. Auch wenn elektrische und fahrerlose Lkws noch Jahre von einer flächendeckenden Einführung entfernt sind, scheint sich die Frachtindustrie in diese Richtung zu bewegen. Rasch sinkende Preise für Elektrobatterien, der Ausbau der Ladeinfrastruktur und die Verbesserung der Energiedichte von Batterien haben die Reichweite inzwischen so weit erhöht, dass der elektrische Gütertransport allmählich rentabel wird. Gleichzeitig expandiert der autonome Lkw-Verkehr in den Süden und Westen, wo das Wetter gut ist und die Autobahnen über weite Strecken nicht verstopft sind. Diese Fortschritte in der Lkw-Branche werden die Kraftstoff- und Arbeitskosten senken und die Kluft zwischen der Bahn und dem Güterverkehr verringern.

Die Vorteile der Bahn könnten jedoch mit den Fortschritten im Lkw-Verkehr schwinden und deshalb positioniert sich CSX frühzeitig in diesem Bereich und hat im vergangenen Sommer Quality Carriers übernommen, ein führendes Lkw-Unternehmen, das Flüssigchemikalien als Massengut transportiert.

Daher wurden in der Gewinn- und Verlustrechnung des 1. Quartals nun zum ersten Mal auch Einnahmen aus dem Lkw-Business ausgewiesen. Auf das Lkw-Geschäft entfielen etwa 7 % der Gesamteinnahmen von CSX, aber auch etwa 10 % der Ausgaben. Insgesamt wirkte sich dies also negativ auf die betriebliche Effizienz des Konzerns aus, wobei die Kennzahl für den operativen Betrieb von 60,9 % auf 62,4 % anstieg. Würde man jedoch die Beiträge von Quality Carriers herausrechnen, wäre die Betriebsquote auf beeindruckende 59,9 % gesunken und hätte die gewünschte Marke von 60% erreicht.

Durchwachsene Aussichten

Bisher haben sich die Eisenbahngesellschaften als widerstandsfähig gegenüber steigenden Treibstoffkosten und Störungen der Lieferketten erwiesen. Obwohl das Frachtvolumen um 2 % zurückging, gelang es CSX, die Einnahmen im 1. Quartal 2022 um 21 % zu steigern, wobei Preissteigerungen und Treibstoffzuschläge die höheren Kosten ausglichen. CSX hat dabei sogar die Zahl seiner Mitarbeiter weiter erhöht, um durch Arbeitskräftemangel verursachte Transportunterbrechungen zu vermeiden. Des Weiteren will CSX seine Präsenz in den Neuenglandstaaten durch die Übernahme der regionalen Eisenbahngesellschaft Pan Am Railways ausbauen, die im Juni abgeschlossen werden soll.

Zu Beginn des Jahres hatte die Geschäftsleitung noch ein Volumenwachstum oberhalb des Wachstums des Bruttoinlandsprodukts erwartet. Doch die Aussichten haben sich merklich abgekühlt. Hohe Energiepreise, Störungen der Lieferketten und wirtschaftliche Zurückhaltung hinterlassen ihre Spuren. So wirkt sich die verminderte Automobilproduktion zweifellos negativ auf CSX aus, nachdem das Volumen bei den Automobiltransporten im 1. Quartal bereits um 10 % unter dem Vorjahreslevel lag. Darüber hinaus dürfte sich die Konjunkturabschwächung negativ auf die Endmärkte von CSX auswirken, einschließlich Chemie, Mineralien und Metalle.

Andererseits erhöht der Krieg in der Ukraine sowie das fehlende Angebot an Rohstoffen und Stahlprodukten aus Russland und der Ukraine nach Europa den Volumenstrom von Rohstoffen und Stahlprodukten aus den USA über die Ostküste und weiter nach Europa.

Ausblick

Der wirtschaftliche Abschwung und leicht zurückgehende Frachtraten dürften inzwischen in den Aktienkurs eingepreist sein, nachdem er seit Jahresanfang rund 15 % nachgegeben hat. Jüngste Signale der US-Notenbank sprechen dafür, dass die Zinsen zwar weiterhin angehoben werden sollen, sich die Fed aber der daraus resultierenden Gefahr für die US-Konjunktur bewusst ist und hier keinesfalls die Zinsschraube überdrehen will.

Der Ukrainekrieg und seine wirtschaftlichen negativen Einflüsse tangieren die USA nur gering, anders als die europäischen Länder. Den größten negativen Einfluss hat unzweifelhaft Chinas Non-COVID-Kurs mit dem Lockdown in Shanghai. Doch auch hier zeichnen sich erste Entspannungstendenzen ab, so dass eher mit einer Verbesserung bei den Lieferkettenstörungen und dem Warenstrom zu rechnen ist. Und damit geringerem Preisdruck und Inflation. Was zusätzlich Druck von der Fed nehmen würde, an der Zinsschraube zu drehen.

Man könnte also sagen, das Glas ist eher halbvoll als halbleer. CSX passt damit hervorragend zu Daniel Loebs neuer defensiverer Ausrichtung seines Depots und verspricht durch seinen starken Free Cashflow und die damit finanzierten Aktienrückkäufe auch künftig überdurchschnittliche Renditen. In unsicheren Zeiten sind das mehr als attraktive Aussichten.

Dividendenrenditen von rund 5 %")

- Der Wearable-Spezialist setzt auf KI im Fitnessbereich: Neue Abo-Plattform „Connect Plus“ ist bereits gestartet!")

: Hauptaktionär Dr. Frost hat 2025 bereits Aktien für knapp 1,75 Mio. USD gekauft!")