Portfoliocheck: Ist Moody’s Buffetts am meisten unterschätze Burggrabenaktie?

Warren Buffett konnte über mehr als 50 Jahre hinweg eine Rendite von knapp 20 Prozent pro Jahr hinlegen und den S&P 500 fast in jedem einzelnen Jahr schlagen. Eine atemberaubende Performance, auch wenn er in den letzten Jahren nicht mehr ganz an diese Spitzenergebnisse anknüpfen konnte. Zu stark war die Outperformance der technologiewerte, während sie in Buffetts Portfolio noch immer eine untergeordnete Rolle spielen. Trotz Apple.

"Das Orakel von Omaha", wie Warren Buffett von seinen Anhängern auch verehrend genannt wird, ist einer der reichsten Menschen der Welt, doch er ist kein Unternehmer, sondern Investor. Ein Investor der Superlative, denn seinen Reichtum verdankt er ausschließlich dem Investieren.

Sein Studium absolvierte er an der Columbia Universität, weil er unbedingt bei Benjamin Graham studieren wollte. Dieser war selbst Investor und hatte Buffett mit seinem Werk "Security Analysis", das er gemeinsam mit David Dodd verfasst hatte, tief beeindruckt. Darin legte Graham seine Erkenntnisse aus dem Börsencrash und großen Depression der Weltwirtschaftskrise dar und bereitete den Boden für die fundamentale Analyse von Wertpapieren als Basis von Anlageentscheidungen. In seinem späteren Werk "Intelligent investieren", einer etwas populärwissenschaftlicheren Version des Ursprungswerks, stellte Graham auf den inneren Wert der Aktien ab und legte sein Konzept der Sicherheitsmarge dar. Für Buffett waren diese Werke prägend und die Grundlage seiner eigenen Investorentätigkeit als "Value Investor". Die er übrigens in der Investmentfirma von Benjamin Graham begann.

In späteren Jahren lernte Buffett dann den Anwalt und Investor Charlie Munger kennen und schätzen. Wie Buffett selbst, stammt auch Munger aus Omaha in Nebraska und beeinflusste ihn fast ebenso stark wie Graham; Munger lenkte Buffetts Blick auf die Qualität der Unternehmen und auf ihre Alleinstellungsmerkmale im Wettbewerb. In der Folgezeit wurde der Moat, der ökonomische Burggraben, das Schlüsselelement für Buffetts Anlageentscheidungen und trieb den Aktienkurs seiner Investmentholding Berkshire Hathaway von niedrigen zweistelligen Kursen, die er Anfang der 1960er Jahre dafür bezahlt hatte, auf zuletzt rund 300.000 Dollar. Sie ist damit die teuerste Aktie der Welt und wer Buffett zu Beginn in sein "Abenteuer Berkshire Hathaway" gefolgt ist, kann sich an über 600.000 Prozent Rendite erfreuen.

Buffett erteilt gerne und guten Ratschlag und kommuniziert sehr offen über seine Investments. Und auch seine Fehlgriffe, die er bereitwillig öffentlich darlegt, damit andere aus seinen Fehlern lernen können. Auch deshalb stoßen seine Anlageentscheidungen auf so großes Interesse.

Top Transaktionen im 2. Quartal 2020 - und darüber hinaus

Auch im 2. Quartal des Jahres 2020 hat Buffett erneut kaum agiert an den Aktienmärkten und seine Turnoverrate lag erneut bei lediglich rund einen Prozent. Er scheint sich hier an die weisen Worte seines Kompagnons Charlie Munger zu halten:

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Als erstes fällt auf, dass Buffett zwar gerade eben erst sein 13-F-Formular für das zweite Quartal 2020 bei der Finanzaufsicht (SEC) abgegeben hat, aber dennoch bereits einige Transaktionen des laufenden dritten Quartals bekannt geworden sind.

Wenig überraschend kommt die vollständige Abkehr von den Airlineaktien, die Buffett bereits Anfang April aussortiert und dies öffentlich kommuniziert hatte. Daneben hat er seinen kleinen Restbestand an Goldman Sachs ebenso verkauft wie seine restlichen Aktien an Occidental Petroleum und der kanadischen Restaurant Brands.

Im Finanzsektor reduziert er deutlich bei JPMorgan Chase und PNC Financial, während Wells Fargo nach häufigen kleinen Verkäufen in früheren Quartelen zuletzt stark abgebaut wurde. Und diesem Pfad folgt Buffett weiterhin und reduzierte Wells Fargo nicht nur im zweiten Quartal um mehr als ein Viertel, sondern auch im August um weitere 42 Prozent. Es sollte nicht verwundern, wenn die Position bald ganz aus Buffetts Portfolio verschwunden wäre.

Einen Abkehr vom Bankensektor sollte man Buffett hingegen nicht unterstellen, denn im Gegenzug stpockt er bei der Bank of America weiter kräftig auf. Inzwischen hält er knapp 12 Prozent aller BoA-Aktien und ist damit der mit Abstand größte Anteilseigner. Buffett setzt hier auf Qualität und beim letzten Bankenstresstest hatte die BoA hervorragend abgeschnitten und weist die geringsten Kreditrisiken auf, während Goldman Sachs, JPMorgan Chase hier deutlich schlechter wegkamen. Von Wells Frago gar nicht zu sprechen, die glatt durchrasselten.

Dass Buffett bei der BoA über die magische Grenze von 10 Prozent aufstocken darf, ist auf eine Sondergenehmigung zurückzuführen, um die er sich bereits Ende 2019 bemüht hatte. Offensichtlich ist sie nun erteilt worden. Aus regulatorischen Gründen darf Berkshire Hathaway nämlich grundsätzlich nicht über eine Beteiligungsquote von 10 Prozent kommen, sonst würde die Beteiligungsholding als Ganzes als "systemrelevant" eingestuft und hätte weitaus höhere regulatorische Anforderungen zu erfüllen und auch deutlich schlechtere Konditionen bei der Refinanzierung.

Ins Auge sticht natürlich auch Buffetts Engagement bei Barrick Gold. Von Gold als Anlage hält Buffett bekanntlich wenig, aber er kauft ja auch kein Edelmetall, sondern einen Produzenten desselben. Und das ist ein ganz normales Business und steigende Nachfrage bei weltweit sinkenden Produktionsvorkommen verspricht, ein gute Geschäfte.

Top Positionen zum Ende des 2. Quartals 2020

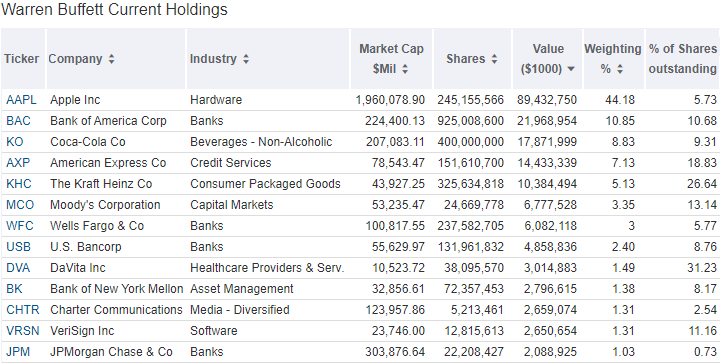

Buffetts Aktienportfolio enthielt Ende Juni 44 Werte, darunter einen neuen, und kam auf einen Wert von knapp 202 Milliarden Dollar. Das ist deutlich mehr als Ende des ersten Quartals, als es bei 175 Milliarden stand, aber gegenüber dem Jahresstart von 242 Milliarden ist es dennoch weiterhin ein kräftiger Rücksetzer. Dabei ist natürlich zu berücksichtigen, dass Buffett viele Positionen verringert oder ganz verkauft hat und sich im Gegenzug sein Cashbestand weiter in die Höhe geschraubt hat. Auf über 143 Milliarden Dollar inzwischen.

Buffetts Aktienportfolio steht allerdings lediglich für etwa 40 Prozent der Vermögenswerte von Berkshire Hathaway. Hinzu kommen sein Cash-Berg von knapp 143 Milliarden Dollar und die vielen nicht börsennotierten Tochterunternehmen, die ebenfalls rund 40 Prozent von Berkshires Gesamtvermögen ausmachen. Und ein paar Anleihen hat Buffett ebenfalls im Depot sowie einige ausländische Aktienbeteiligungen, die nicht in seinen 13F-Formularen auftauchen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Buffetts Portfolio ist sehr fokussiert, denn seine fünf größten Positionen Apple, Bank of America, Coca Cola, American Express und Kraft Heinz bringen mit 76,1 Prozent mehr als drei Viertel auf die Waage.

Die weiterhin mit großem Abstand dominierende Depotposition ist Apple. Der Iphone-Konzern hat sich vom Corona-Absturz erholt und notierte kürzlich auf Allzeithoch – der bevorstehende Aktiensplit 1:4 hatte dabei die Nachfrage nach Apple-Aktien nochmal zusätzlich befeuert.

Nachdem Apples Depotanteil Ende 2019 bei knapp 30 Prozent gelegen hatte, ist er nun auf über 44 Prozent angewachsen. Durch Apples massive Aktienrückkäufe stieg Buffetts Anteil an dem Konzern weiter an auf nun 5,73 Prozent.

Bisher dominierten die Finanzwerte in Buffetts Portfolio. Hier legte er schon früh einen Schwerpunkt auf die Versicherungsbranche. Dabei hält er heute ganze Versicherungskonzerne, wie den Auto-Direktversicherer Geico oder den Rückversicherer General Re (der heute Berkshire Hathaway Re heißt) und einige Erstversicherer. Und Buffetts Vorliebe für Versicherungen kommt nicht von ungefähr. Einerseits lassen sich Chancen und Risiken des Geschäfts gut kalkulieren und auf der anderen Seite bekam Buffett Zugriff auf den Float, sobald er die Kontrolle über eine Versicherung übernahm. Er konnte also die monatlich eingehenden Versicherungsprämien investieren, bevor sie irgendwann als Versicherungsleistungen ausgezahlt werden mussten, und erzielte so mit einem enormen Hebel außerordentliche Gewinne. Für Buffett stellt der Float einen zinslosen Kredit dar.

Neben Versicherungen hat Buffett auch eine Reihe von Banken im Portfolio, wo er zuletzt jedoch reduziert hatte, so dass der Anteil des Sektors "Financial Services" in seinem Portfolio auf rund 32 Prozent abgerutscht ist. Bisher an zweiter Stelle folgte der Technologiesektor doch liegt nun bei knapp 46 Prozent Anteil. Er ist vor allem durch Apple geprägt, es gehören aber auch VeriSign und Amazon dazu. Defensive Konsumwerte folgen mit 15 Prozent vor Industriewerten mit 2,8 Prozent.

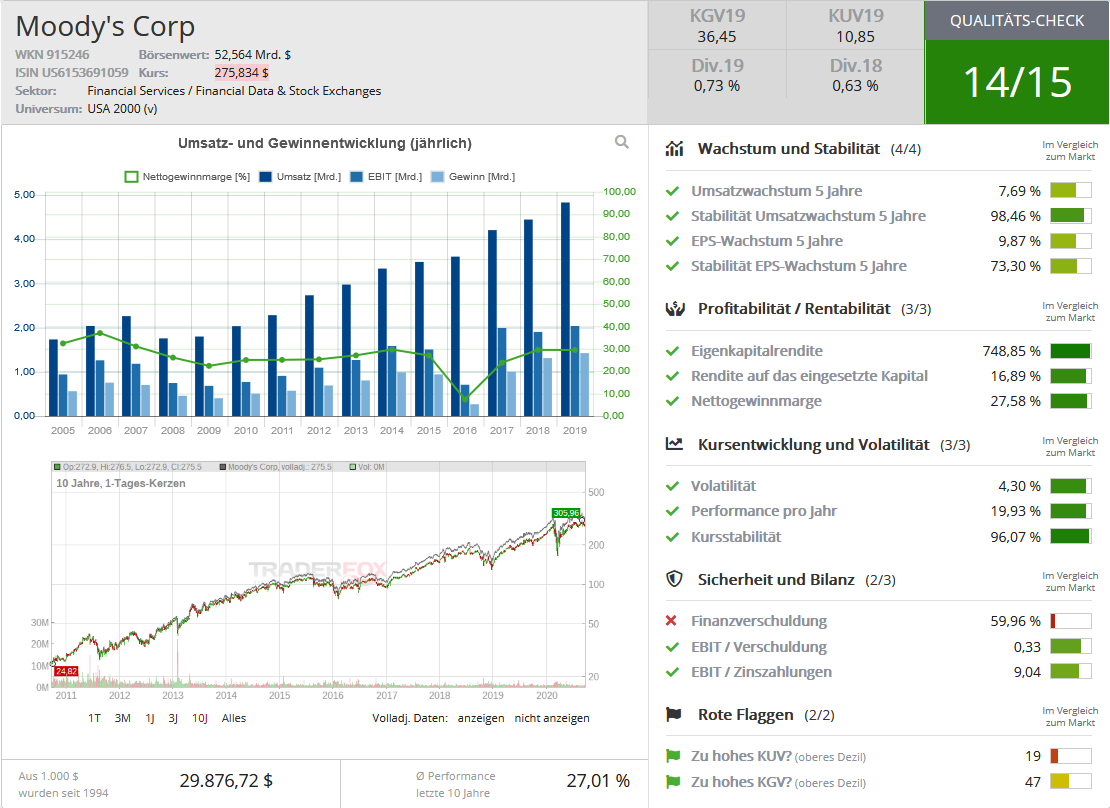

Im Fokus: Moody’s Corporation

Hinter den Top 5 liegt mit einem Anteil von 3,35 Prozent die Ratingagentur Moody’s. Diese hat Buffett schon lange Zeit im Depot, sie findet in der Öffentlichkeit aber kaum Beachtung. Zu Unrecht, denn sie erfüllt alle Merkmale eines herausragenden Qualitätsunternehmens und ist daher einen genaueren Blick wert.

Moody’s ist eine der weltweit führenden Ratingagenturen und seit mehr als einhundert Jahren am Markt aktiv. Sie veröffentlicht Recherchen, Risikoanalysen, Bonitätsbeurteilungen, Berichte und Ratings für festverzinsliche Wertpapiere und deren Emittenten. Insgesamt werden Schuldtitel in Höhe von über 30 Billionen Dollar bewertet.

Das Unternehmen beschäftigt rund 11.000 Mitarbeiter und unterhält Niederlassungen in 40 Ländern. Dabei ist Moody´s Corporation die Dachgesellschaft von Moody´s Investors Service und Moody´s Analytics.

Moody‘s Investors Service (MIS)

63 Prozent seines Umsatzes generiert Moody’s mit Investor Services. MIS veröffentlicht Ratings und bietet Bewertungsdienste für eine breite Palette von Schuldverschreibungen an, inklusive verschiedener Unternehmens- und Regierungsanleihen und strukturierter Finanztitel. Kunden sind Unternehmen und Regierungen, die solche Wertpapiere auf den Börsen der Welt emittieren möchten.

In den USA sind die größten Wettbewerber S&P Global Ratings, Fitch Ratings oder Morningstar sowie einige weitere Finanzunternehmen mit eigenen internen Research-Fähigkeiten.

Während der Finanzkrise waren Ratingagenturen in die Kritik geraten, weil ihre Ratings zu oft Gefälligkeitscharakter hatten und zu selten Risiken adäquat einstuften. Die Angst, von den Emittenten bei zu niedriger Bonitätseinstufung nicht erneut mit Aufträgen bedacht zu werden, hatte hier die Oberhand gewonnen. Mit fatalen Folgen, denn sogar die "Schrottpapiere" des Immobiliensektors mit hohen Ausfallquoten wurden mit Triple-A-Ratings versehen und fanden so ihren Weg in die Depots selbst konservativer Anleger und Banken. Als die Immobilienpreise kollabierten und die Miet- und Tilgungsausfälle in die Höhe schossen, erwiesen sich die oftmals strukturierten Wertpapiere als weitgehend wertlos ("toxisch") und ließen reihenweise Banken zusammenbrechen. Weltweit mussten Staaten die Banken retten, um nicht das Finanzsystem als Ganzes kollabieren zu lassen.

Seitdem gibt es in der EU Bestrebungen, sich von den großen US-Agenturen unabhängig(er) zu machen und eine eigene, nicht-private europäische Ratingagentur aufzubauen. Doch auch nach zwölf Jahren ist hier kein greifbarer Erfolg zu sehen.

Die Ratingagenturen haben dazu gelernt und über die Jahre große Anstrengungen unternommen, das in der Finanzkrise verspielte Vertrauen zurückzugewinnen. Dabei spielen ihnen gleich mehrere Entwicklungen in die Karten.

So sind sie weiterhin beinahe konkurrenzlos und das weltweite Schuldenmachen zur Problemlösung bringt ihnen immer mehr Aufträge. Des Weiteren haben die Notenbanken Anleihekaufprogramme zur Stimulation der Wirtschaft aufgelegt, die als Grundbedingung Ratings der großen Agenturen erfordern.

Warren Buffett hat die Situation einmal treffend beschrieben und zwar nicht als Investor, sondern als Unternehmenslenker eines großen Versicherungskonzerns (Berkshire Hathaway), der bei seinem Geschäftsbetrieb und beim Aufnehmen von Fremdkapital auf Bonitätseinschätzungen angewiesen ist:

"Ich kann nicht frei wählen. Standard & Poor's und Moody's sind der Maßstab für Berkshire. Ich würde mich gerne woanders hinwenden. Glauben Sie mir, ich habe keine Preisgestaltung, keine Verhandlungsmacht gegenüber Standard & Poor's oder Moody's. Der Markt verlangt, dass ich von Standard & Poor's und Moody's bewertet werde."

(Warren Buffett)

Die Ratingbranche ist extrem konzentriert. Moody's und S&P erzielen gemeinsam 80 Prozent der Einnahmen der Ratingagenturen und nimmt man Fitch noch hinzu, steigt der Wert auf über 93 Prozent.

S&P und Moody’s verfügen also de facto über ein Duopol, über eine kaum zu bezwingende Marktstellung, also über den Buffett so geliebten ökonomischen Burggraben. Emittenten sind gezwungen, ein Rating für ihre Wertpapiere einzuholen, und sie haben so gut wie keine Auswahl, von wem sie sich das Rating erstellen lassen. Denn ein Rating einer unbekannten Agentur wird vom Markt nicht anerkannt, während sich Moody‘s über 111 Jahre hinweg seine Reputation aufgebaut hat.

Dieser nicht vorhandene Wettbewerb bedeutet für die Anbieter, dass sie sich keinem ruinösen Preiswettbewerb stellen müssen. Dabei ist allerdings zu beachten, dass die Preisgestaltung keinen wirklichen Einfluss darauf hat, ob ein Unternehmen Schuldtitel emittiert oder nicht. Denn die Kosten einer Bonitätsprüfung sind im Verhältnis zu den gesamten Emissionskosten gering. Das macht es für potenzielle Konkurrenten nicht so attraktiv, in diesen Markt vorzudringen und auch die Klagen der Kunden halten sich angesichts der geringen Kostenquote bei der Wertpapieremission in Grenzen. Aus Sicht von Moody’s und S&P geradezu ideale Marktbedingungen.

Moody‘s Analytics (MA)

Das zweite Kernsegment von Moody’s ist Analytics, in dem Finanzinformationen und Analysetools bereitgestellt werden. Das Portfolio besteht aus spezialisierten Recherchen, Daten, Software und professionellen Dienstleistungen, mit denen institutionelle Kunden weltweit bei der Finanzanalyse und dem Risikomanagement unterstützt werden.

Hauptwettbewerber sind hier Refinitiv, Bloomberg, S&P Global Market Intelligence, Fitch Solutions, Wolters Kluwer, Fidelity National Information Services, Fiserv und MSCI.

Wachstum

Was das Wachstum betrifft, sieht MIS seine Haupttreiber in der Emission von Schuldtiteln, die vom globalen BIP-Wachstum und der anhaltenden Disintermediation (Wegfall einzelner Stufen der Wertschöpfungskette) an den Rentenmärkten getrieben werden. Corona hat hier natürlich einen negativen Einfluss auf den Geschäftsbetrieb vieler Unternehmen, andererseits explodiert die Schuldenaufnahme von Unternehmen und Regierungen geradezu und befeuert die Nachfrage nach Ratingeinschätzungen.

MA generiert sein Wachstum durch tiefere Durchdringung des Kundenstamms aufgrund von Datenanforderungen, Einhaltung gesetzlicher Vorschriften und analytischen Anforderungen, die es für kleinere Anbieter wirtschaftlich unattraktiver macht. Die großen Anbieter können hier auch auf Skalierungsvorteile setzen.

Des Weiteren wächst Moody’s in beiden Segmenten auch über Akquisitionen und kauft vor allem in Asien bzw. China zu, um dort seine Markstellung auszuweiten. China ist inzwischen nach den USA der weltweit zweitgrößte Anleihemarkt und hat einen geschätzten Wert von etwa 15 Billionen Dollar. Dabei wurde bisher kaum eine dieser Schuldverschreibungen von einer der globalen Ratingagenturen bewertet.

Im Jahr 2019 erhielt S&P als erste internationale Ratingagentur die Lizenz zur Veröffentlichung von Ratings auf dem chinesischen Inlandsmarkt für Anleihen. Moody's möchte hier nachziehen und es dürfte trotz der gegenwärtigen Spannungen nur eine Frage der Zeit sein, wann man die Zulassung der chinesischen Behörden erhält.

Da Ratings derzeit nur einen kleinen Teil des chinesischen Anleihemarktes abdecken, bieten sich hier große und langfristige Wachstumschancen. Dennoch ist der Vorsprung von S&P in China kein Grund, Trübsal zu blasen. Denn obwohl Moody's keine eigenen Ratings anbieten darf, ist man bereits in China aktiv. Und zwar über seine 30-prozentige Beteiligung an CCXI, der mit 42 Prozent Marktanteil größten inländischen Ratingagentur Chinas.

Des Weiteren dringt Moody‘s in neue Unternehmensfelder vor, wie ESG-Ratings. Dabei steht ESG für die Faktoren Environment, Social und Gorvernance in Unternehmen, also für das Thema Nachhaltigkeit. Und auch bei "Green Bonds" mischt Moody’s führend mit, so dass die beiden heute noch kleinen, aber wachstumsstarken Segmente in den kommenden Jahren durchaus spürbare Umsatzanteile zu Moody‘s Ratingbusiness beisteuern könnten.

Bewertung

Mit zuletzt einem durchschnittlichen Gewinnwachstum zwischen 10 und 12 Prozent, das damit unterhalb der langjährigen Wachstumsraten von knapp 15 Prozent liegt, kann man Moody’s als Wachstumswert einstufen. Hinzu gesellt sich die außerordentlich robuste und schier unangreifbare Markstellung, so dass sich der seit Jahren kontinuierlich ansteigende Aktienkurs gut erklären lässt.

Beim Blick in die Zukunft ist nicht abzusehen, dass sich an dieser langjährigen Entwicklung etwas ändern sollte. Moody’s vereint genau die Eigenschaften, die Buffett bei seinen Investments am meisten schätzt. Was auch erklärt, weshalb Buffett mit mehr als 13 Prozent Moody‘s mit Abstand größte Einzelaktionär und die Aktie die sechstgrößte Position in seinem Depot ist.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")