Portfoliocheck: Opendoor ist Ruane, Cunniffs Favorit im boomenden iBuying-Markt

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Ruane, Cunniff & Goldfarb verfolgt einen stark fokussierten Investmentansatz und beschränkt sich auf die aussichtsreichsten Werte. Qualität geht über Quantität, wie auch Buffett und Munger es vorziehen. Damit gehen deutlich größere Chancen einher, Fehlgriffe wirken sich jedoch auch stärker aus.

Dabei zählt Ruane, Cunniff an der Wall Street zu den gefragtesten Adressen. Das Flaggschiff der Firma ist der Sequoia Funds, der seit Jahrzehnten zur Weltspitze der Investmentfonds gehört.

Den Sequoia Fund gründete William J. Ruane bereits im Jahr 1970 und zwar auf ausdrückliche Bitte seines guten Freundes Warren Buffett, den er aus der gemeinsamen Studienzeit bei Benjamin Graham an der Columbia University kannte. Dieser hatte im Vorjahr seine Buffett Partnership geschlossen und war für seine Investoren auf der Suche nach einem passenden Nachfolger. "Bill war die einzige Person, die ich meinen Investoren empfahl", meinte Buffet einmal. Ruanes Gründungspartner war Richard T. Cunniff und ein Jahr später stieß Robert Goldfarb hinzu.

Nach vielen erfolgreichen Jahren wurde 2016 zum Schicksalsjahr für den Fonds. Zeitweilig hatte man rund 30 Prozent des Investorenkapitals in Valeant Pharmaceuticals investiert, die dann zusammenbrachen und mehr als 90 Prozent ihres Wertes einbüßten. 19 Prozent des Sequoia Funds steckten noch in Valeant, als dieser mit der Aktie in 2016 an einem einzigen Tag 1,26 Milliarden Dollar verlor.

Bill Ruane und Robert Goldfarb zogen daraufhin Konsequenzen und gaben die operative Führung des Sequoia Funds ab. Ruanes langjähriger Schüler David Poppe übernahm für zwei Jahre, bevor 2018 die Leitung an ein fünfköpfiges Gremium übertragen wurde. Nach dem Valeant-Debakel konnte der Fonds wieder an seine alten Erfolge anknüpfen und Warren Buffetts kongenialer Partner Charlie Munger ließ sich zu folgender Aussage hinreißen:

"Die bemerkenswerteste Investmentfirma in Amerika ist wahrscheinlich Sequoia. Diese Venture-Capital-Firma bleibt absolut fanatisch auf dem neuesten Stand der modernen Technologie. Sie haben mehr Geld verdient als jeder andere und sie haben die beste Investitionsbilanz von allen."

(Charlie Munger)

Neben dem Sequoia Fund betreut Ruane, Cunniff & Goldfarb weitere Partnerships und Hedge Fonds, wie Acacia Partners und Wishbone Partners, sowie einige separate Kundenportfolios.

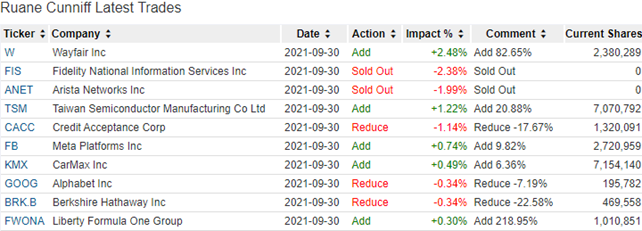

Top Transaktionen im 3. Quartal 2021

Zum Ende des Quartals hatte Ruane, Cunniff & Goldfarb 33 Positionen im Gesamtwert von 11,1 Milliarden Dollar im Bestand, und verzeichnete zwei Neuaufnahmen. Die Turnoverrate lag bei sechs Prozent.

Fidelity National Information Services und Arista Networks mussten das Depot verlassen; die Arista-Position war im Vorquartal bereits um 57 Prozent mehr als halbiert worden.

Der anteilige Verkauf bei Credit Acceptance spülte ebenso Geld in die Kasse wir die Reduzierung bei Alphabet um gut sieben Prozent und der Abbau der Position an Berkshire Hathaway von knapp 23 Prozent, nach im Vorquartal bereits gut 5,5 Prozent verkauft worden waren.

Ordentlich aufgestockt hat Ruane Cunniff bei Home24-Wettbewerber Wayfair und zwar um 83 Prozent, und bei Taiwan Semiconductor um 21 Prozent. Ebenso auf der Kaufliste stand Meta Platforms, die bisher unter Facebook firmierten, und CarMax sowie Liberty Formular One Group.

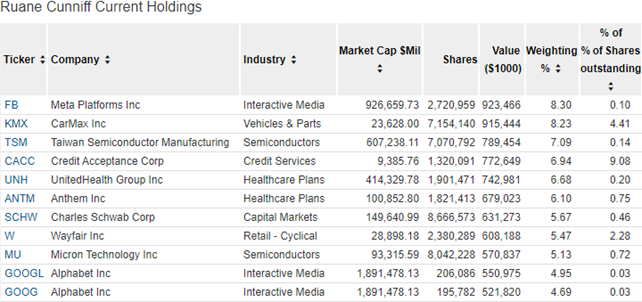

Top Positionen zum Ende des 3. Quartals 2021

In Ruane, Cunniffs fokussiertem Portfolio dominieren die Communication Services, die mit 37,4 Prozent nochmals knapp 2,5 Prozent mehr auf die Waage bringen als im Vorquartal. Dahinter folgen Financial Services mit unveränderten 20 Prozent und zyklische Konsumwerte mit 13,8 Prozent vor Healtcare mit 12,8 und Technology mit 12,2.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolios erhalten

Meta Platforms (Facebook) schob sich an CarMax vorbei und ist mit 8,3 Prozent nun die neue Nummer eins im Portfolio von Ruane Cunniff – wenn auch nur knapp.

Taiwan Semiconductor rückte vom sechsten auf den dritten Rang vor und überholte dabei auch Credit Acceptance, die ihren vierten Platz behaupteten. Dafür wurde United Health vom dritten auf den fünften Rang durchgereicht.

Die "alten Bekannten" Anthem und Charles Schwab folgen vor Wayfair, die durch die massive Aufstockung auf den achten Platz aufgestiegen sind und neu in der Top 10 auftauchen. Die neuntplatzierte Micron hat zwei Positionen verloren und auf dem zehnten Rang taucht erneut Alphabet auf – zählt man hier beide Aktiengattungen zusammen, dann hat die Google-Mutter mit gut 9,7 Prozent allerdings erneut deutlich das höchste Gewicht in Ruane Cunniffs Portfolio.

Im Fokus: Opendoor Technologies

Der Immobilienmarkt boomt, in Deutschland und in den USA. Viele Amerikaner verdienen mit Immobilien ihr Geld, indem sie Häuser günstig kaufen, auf Vordermann bringen und dann mit sattem Gewinn wieder verkaufen ("House-Flipping").

Was sich so einfach anhört, ist allerdings ein komplexer Vorgang und nicht frei von Risiken. Alleine die Vertragsabwicklung benötigt dabei im Durchschnitt 87 Tage und das beim Ankauf und noch einmal beim Verkauf. Und dazwischen muss das Gebäude dann noch renoviert oder gar saniert werden, was ebenfalls neben Geld auch Zeit kostet.

Zwar liegen die Zinsen auf historisch niedrigem Niveau und spielen kaum eine Rolle, aber die Preise für Baumaterialien unterliegen bisweilen gehörigen Schwankungen, wie sich Anfang des Jahres an den explodierenden Holzpreisen gezeigt hat. Da in den USA der am häufigsten verwendete Baustoff im Hausbau Holz ist, kann eine Preisexplosion schnell die Gesamtkalkulation über den Haufen werfen und vermeintliche Gewinne in Verluste verwandeln. Darüber hinaus wird es zunehmend schwer, verfügbare und geeignete Handwerker zu finden, denn der Arbeitsmarkt ist weitgehend leergefegt, was ebenfalls die Kosten treibt.

Der einfache (Aus-) Weg: iBuying

Die Abwicklung der Immobilientransaktionen erfolgt in der Regel über von beiden Seiten eingeschaltete Immobilienmakler, die dafür zwischen 5 und 6 Prozent des Verkaufspreises für sich vereinnahmen. Hier etabliert sich iBuying als ernsthafte Alternative.

Das Prinzip ist simpel: Opendoor bietet über seine App Verkäufer ein Cashangebot für ihre Immobilie an. Dieses Angebot wird verbindlich abgegeben und basiert auf einen speziellen Algorithmus, den Opendoors CTO Ian Wong, ein Stanford-Absolvent und Datenspezialist entwickelt hat. Dieser greift auf öffentlich zur Verfügung stehende Daten zu und der Kunde muss nur einige wenige Angaben selbst ergänzen. Der Algorithmus berücksichtigt dabei über 100 Datenpunkte. Im Anschluss besichtigt Opendoor das Haus und überprüft, ob die Angaben der Wahrheit entsprechen. Treten hier keine Diskrepanzen auf, kann nach nur drei Tagen der Deal vollzogen werden.

Opendoor verlangt eine Provision zwischen 5 und 8 Prozent, ist also nicht viel günstiger als die Immobilienmakler. Allerdings hat der Verkäufer die Garantie, dass er den Verkaufspreis sofort erhält. Mit der weiteren Abwicklung hat er nichts zu tun und die teilweise Nerv tötenden Besichtigungstermine beim klassischen Verkaufsprozess über einen Makler und das sich üblicherweise anschließende Gefeilsche um den Preis erspart er sich auch. Hinzu kommt die viel schnellere und einfachere Abwicklung. Mit einem Net Promoter Score von 80 Prozent erreicht Opendoor Höchstwerte bei der Kundenzufriedenheit.

Nach dem Kauf bereitet Opendoor das Objekt für den Wiederverkauf vor, indem Renovierungsarbeiten durchgeführt werden usw. und anschließend wird das Objekt als "Haus zum Verkauf" in seiner Opendoor-App gelistet. Die Abwicklung des Kauf über die App ist genauso einfach und zügig.

Einträgliches Geschäft?!

Opendoor erzielt mit diesem Geschäftsmodell Bruttomargen von knapp 13,5 Prozent. Der Nachteil ist, dass der Kauf von Immobilien in den eigenen Bestand sehr kapitalintensiv ist und dabei immer das Risiko besteht, die Immobilien zu teuer einzukaufen und nicht wieder mit Gewinn verkaufen zu können.

Opendoor hat hier einen sehr gut funktionierenden Algorithmus, der ständig dazulernt. Daraus resultiert ein starker ökonomischer Burggraben. Interessierte Wettbewerber, die ein ähnliches Geschäftsmodell aufziehen wollen, gibt es natürlich. Aber ganz so einfach ist die Sache nicht.

Das hat kürzlich Zillow erfahren müssen. Zillow ist der führende Online-Immobilienmarktplatz in den USA und über seine verschiedenen Webseiten, darunter die Hauptwebsite Zillow.com, können Privatleute und Entwickler Immobilien kaufen, mieten und verkaufen. Ein wichtiges Feature sind dabei die genauen Schätzungen des fairen Wertes jeder einzelnen Immobilie - basierend auf einem eigenen Algorithmus. Anfang 2021 startete Zillow auf dieser Basis seine Expansion in den iBuying-Markt als neues, attraktives Wachstumsfeld und konnte umgehend große Erfolge vorweisen – im Einkauf.

Doch es zeigte sich schnell, dass sich Zillow verspekuliert hat. Der angeblich so ausgereifte Algorithmus ließ Zillow viele Immobilien zu deutlich überhöhten Preisen ankaufen, die man dann nicht wieder loswurde. Auch gelang es nicht, genügend Handwerker zur Instandsetzung der angekauften Immobilien zu finden, so dass Zillow enorme Verluste einfuhr. Es erfolgten der Paketverkauf der erworbenen Immobilien und die Einstampfung des neuen Geschäftszweigs. Und das alles innerhalb weniger Monate. Dieses Debakel stellt natürlich die Algorithmen von Zillow auch in seinen übrigen Geschäftsfeldern infrage!

Und schürte darüber hinaus auch Zweifel am Geschäftsmodell von Opendoor, so dass der Kurs daraufhin ebenfalls deutlich unter Druck geriet. Doch Opendoor gab die richtige Antwort.

Starke Zahlen

Denn die Zahlen für das dritte Quartal übertrafen die Analystenerwartungen deutlich. So wurde mit 2,27 Milliarden Dollar viel mehr umgesetzt als die erwarteten 2,0 Milliarden und der Verlust lag mit 0,09 Dollar je Aktie erheblich unter den erwarteten 0,20 Dollar.

Für das vierte Quartal stellt Opendoor einen Umsatz zwischen 3,1 und 3,2 Milliarden Dollar und damit etwas mehr als bisher (3,0). Das EBITDA soll dabei weitgehend ausgeglichen sein.

Operativ wird also kein Geld verbrannt, auch wenn unterm Strich noch Verluste ausgewiesen werden. Doch diese sind der Expansion geschuldet. Dabei ist Opendoors Geschäftsmodell nicht so stark skalierbar wie das einer Softwarefirma oder eines reinen Immobilienportals. Opendoor benötigt Personal vor Ort. Jemand muss die angebotenen Immobilien in Augenschein nehmen und die Angaben der Verkaufswilligen überprüfen. Und man benötigt Handwerksfirmen, die ohne Zeitverzug und fachgerecht die Renovierung der erworbenen Immobilien in Angriff nehmen, damit diese möglichst schnell wieder verkauft werden können.

Aus diesen Gründen kann Opendoor sein Angebot nicht einfach landesweit ausrollen, sondern expandiert jeweils gezielt nur in neue Städte und Regionen, wo es entsprechendes Personal rekrutieren konnte. Das begrenzt einerseits das Expansionstempo in neue Märkte und Regionen, andererseits sind die Zuwachsraten in den Bestandsregionen weiterhin hoch bei entsprechend großen potenziellen Marktvolumen.

Beachtliche Risiken

Dennoch sind einige Risiken zu beachten. Opendoor kauft Immobilien in den Eigenbestand und hat entsprechend Kapitalbedarf. Durch das steigende Geschäftsvolumen und die Expansion in weitere Regionen steigt auch der Kapitalbedarf stark an. Hierfür benötigt Opendoor neben Krediten oder sonstigem Fremdkapital, wie zum Beispiel Unternehmensanleihen, auch immer mal wieder zusätzliches Eigenkapital, um die Bilanzrelationen (Eigenkapitalquote) zu wahren. Dadurch werden die Bestandsaktionäre perspektivisch immer wieder verwässert und Kapitalerhöhungen kommen am Markt prinzipiell selten gut an.

Ein weiteres nicht auszublendendes Risiko ist ein breiter Preiseinbruch am Immobilienmarkt. Bis zur Immobilienkrise 2007 galt die Maxime, dass Immobilien immer sicher seien und der Markt niemals einbrechen könnte. Inzwischen wissen wir es besser. Auch der Immobilienmarkt kann drastisch einbrechen und eine Abwärtsspirale in Gang setzen, wenn zu viele Leute zu viele Immobilien auf Kredit gekauft haben und zwingend auf einen hohen Verkaufspreis angewiesen sind, um ihre Kredite decken zu können.

Da Opendoor die angekauften Immobilien immer nur für kurze Zeit im eigenen bestand hält und operativ kaum Verluste schreibt, erscheint dieses Risiko aber überschaubar. Zumal Opendoor im Extremfall einfach den Ankauf weiterer Immobilien innerhalb von Sekunden stoppen könnte.

Opendoors Algorithmus erweist sich als führend und zuverlässig. Dennoch besteht die Gefahr, dass sich dies irgendwann einmal ändert. Durch eigene Fehler, wie bei Zillow, oder durch Wettbewerber, die einen neuen "Killeralgorithmus" auf den Markt bringen, der alle bisherigen in den Schatten stellt. Google erschien auch erst relativ spät auf der Bildfläche und konnte doch die zuvor dominierenden Suchmaschinen wie Yahoo, Lycos und viele schon lange Vergessene in die Bedeutungslosigkeit verbannen. Da der adressierbare Markt aber viele Billionen schwer ist und auch Wettbewerber die regionale Expansion nicht einfacherer bewältigen könnten als Opendoor, ist die Frage nach dem besten Algorithmus jedoch gar nicht so entscheidend. Sondern alleine, dass er funktioniert und gewinnbringende Transaktionen sicherstellt. Und das tut er.

Kurs mit Schwächen

Der Aktienkurs ist zuletzt mit dem Gesamtmarkt wieder deutlich unter Druck gekommen und testet die Jahrestiefs aus dem Sommer bei 14 Dollar. Steigende Zinsen könnten für Opendoor zu einer Belastung werden, weil das Geschäftsmodell so kapitalintensiv ist und Kreditzinsen die Margen verringern würden.

Darüber hinaus benötigt Opendoor für seine Expansion noch auf längere Sicht immer wieder frisches Kapital, sowohl Fremd- und Eigenkapital. Und ist ebenso vom Arbeitsmarkt abhängig, in dem es kaum noch Fachpersonal zu finden gibt. Das könnte die Expansionspläne begrenzen oder aber die Kosten für die Handwerksbetriebe anheizen mit ebenfalls negativen Auswirkungen auf die Margen.

Andererseits betrifft die Entwicklung bei den Zinsen und den Lohnkosten sowie der Arbeitskräftemangel den gesamten Sektor, nicht nur die iBuying-Unternehmen, und Opendoors entscheidender Vorteil bleibt die schnelle und wenig aufwändige Abwicklung der Transaktionen. Dem weiteren Wachstum steht also kaum etwas im Wege, so dass Opendoor seinem Erfolgspfad noch lange folgen können sollte.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolios erhalten

Chancen eröffnet")