Portfoliocheck: Scheidung bei Ebay? Value Investor Seth Klarman wittert (s)eine Chance!

Seth Klarman ist ein Deep Value Investor und investiert bevorzugt in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von mehr als 30 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Doch er setzt als Value Investor auf den konträren Ansatz und kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

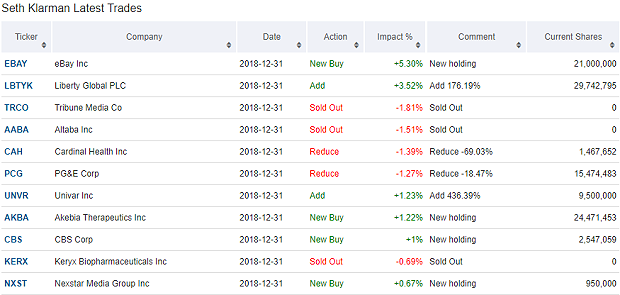

Seth Klamans top Käufe und Verkäufe

Das vierte Quartal lief nicht wirklich gut für Seth Klarman und der Wert seines Portfolios sank von 13,06 auf 11,52 Milliarden Dollar. Er hat mehr als 14 Prozent seines Portfolios umgeschichtet und dabei mehrere Positionen ganz verkauft, während er einige ganz neue Positionen aufgenommen und teilweise hoch gewichtet hat. Massiv ausgebaut hat er bei den zyklischen Konsumwerten, die er um knapp 7 Prozent auf nun 37 Prozent insgesamt ausgebaut hat. Dahinter folgen Energie und Gesundheit mit jeweils 16 Prozent vor den Technologiewerten mit 13 Prozent. Die Gewichtung der auf dem fünften Platz liegenden Kommunikationsdienstleister hat er auf nun 6,5 Prozent annähernd verdoppelt.

Bei den Medienwerten hat er seine erst im letzten Quartal eingekaufte Position bei Liberty Global fast verdreifacht, während er bei seiner zuvor erst noch verdoppelten Position Tribune Media jetzt komplett ausgestiegen ist. Im Gegenzug kaufte er sich bei CBS Corp. und Nexstar Media Group mit ersten Positionen neu ein.

Ebenso verfuhr er mit Altaba, den Resten des ehemaligen Internetpioniers Yahoo!, die er nun ebenfalls vollständig aus dem Depot kegelte. Im Gegenzug kaufte sich Klarman mit 21 Millionen Aktien ganz massiv beim Internetaktionshaus Ebay ein, das es aus dem Stand heraus auf einen Depotanteil von 5,3 Prozent bringt.

Im Gesundheitssektor sortierte Klarman Ketyx Biopharmaceuticals vollständig aus und seinen Bestand bei Cardinal Health reduzierte er um fast 70 Prozent. Hier dürfte sich sein Ausverkauf im laufenden Quartal fortgesetzt haben.

Seine große Wette auf den Energieriesen PG&E hat Klarman bisher zumindest keinen Erfolg gebracht; seine Position steht kräftig im Minus, nachdem der Konzern inzwischen sogar Insolvenz angemeldet hat, und im vierten Quartal reduzierte auch Klarman seinen Bestand um knapp 20 Prozent. Dabei hatte er diese Position im Vorquartal noch verdoppelt und sie so zur fünftgrößten Position in seinem Depot gemacht.

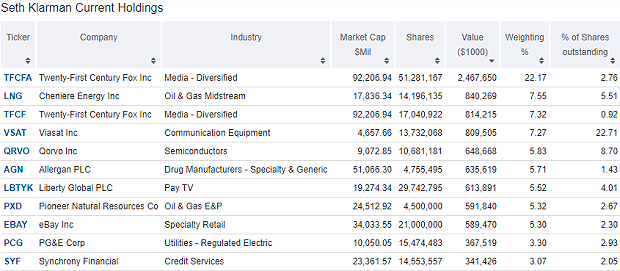

Seth Klarmans top Portfolio-Positionen

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Seine mit Abstand größte Position war auch zum Ende des vierten Quartals Twenty-First-Century Fox mit knapp 30 Prozent, verteilt über die beiden Aktiengattungen FOX und FOXA.

Nachdem er bereits im dritten Quartal seinen Bestand bei Synchrony Financial annähernd halbiert hatte, verkaufte er im letzten Quartal nochmals fast die Hälfte des Restbestands, so dass der Wert inzwischen aus Klarmans Top 10 gefallen ist und wohl vor dem Ausverkauf steht.

Vor den beiden ehemals hochgewichteten PG&E und Synchrony Financial taucht auf Platz Neun eine ganz neue Position auf, nämlich Ebay. Hier hat sich Klarman gleich einen Anteil von 2,3 Prozent aller ausstehenden Aktien gegönnt und manch einer dürfte sich erinnern, dass Ebay schon einmal in Klarmans Portfolio lag. Nämlich als der aktivistische Investor Carl Icahn Ebay dazu zwang, seine Paymenttochter PayPal abzuspalten und separat an die Börse zu bringen. Hierauf hatte auch Klarman gewettet und im vierten Quartal 2015 dann im Anschluss an der erfolgreichen Spin-off seine Ebay-Aktien wieder ausgemustert. Obwohl Ebay so gar nicht einem ausgebombten und unbeachteten Aktienwert gleicht, die Klarman sonst bevorzugt in sein Depot wuchtet, gibt es auch dieses Mal wieder Gründe, weshalb Ebay dennoch gut in sein Beuteschema passt.

Aktie im Fokus: Ebay

Ebay ist einer der Überlebenden der Internetblase, ein Unternehmen mit einem funktionierenden Geschäftsmodell, das schon relativ schnell Geld verdient hat mit seinen Onlineangeboten. Das war vor 20 Jahren eher eine Seltenheit und auch heute tun sich junge, aufstrebende Firmen schwer damit, nicht nur mit Umsatzwachstum zu glänzen.

Ebay startete als reines Online-Auktionshaus in den USA, wo jedermann problemlos und relativ unkompliziert seine gebrauchten Sachen verkaufen konnte. Das war gegenüber den üblichen Flohmärkten eine regelrechte Revolution und katapultierte Ebay schnell auf der Beliebtheitsskala ganz nach oben.

In Deutschland ging man nicht mit einem eigenen Angebot an den Start, sondern beschritt einen anderen Weg. Hier gab es nämlich bereits ein ähnliches Angebot namens Alando, das unter der Führung von drei Brüdern einfach das Erfolgsmodell aus den USA kopiert hatte. Und diese drei Brüder waren Marc, Alexander und Oliver Samwer, die mit dem Verkauf ihres Ebay-Klons an Ebay den Grundstein für ihr späteres Milliardenvermögen und ihre Startup-Schmiede Rocket Internet legten. Aber das ist eine andere Geschichte.

Ebay übernahm also Alando und war damit schlagartig auch in Deutschland Marktführer. Dieser First-Mover-Advantage erwies sich in den folgenden Jahren als Erfolgsgarant, dem die vielen kleineren Wettbewerber nicht genug entgegensetzen konnten. Ebay hatte die meisten Angebote und die meisten Käufer und wurde schnell zu einer richtigen Modeerscheinung: jeder kaufte und verkaufte auf Ebay und das war nicht selten sogar ein top Gesprächsthema auf Partys.

Ebays Erfolg resultierte aber auch daraus, dass man das Kaufen nicht nur schnell und bequem machte, sondern auch sicher. In den Anfängen des Internets war es üblich, Waren entweder per Nachnahme oder per Vorkasse zu kaufen. Was entweder ziemlich teuer war oder aber leicht für betrügerische Zwecke missbraucht werden konnte. Der heute als Tesla-Chef für Furore sorgende Elon Musk und der deutschstämmige Investor Peter Thiel hatten sich des Themas angenommen und Ebay erkannte das enorme Potenzial ihrer Idee. Folgerichtig kaufte Ebay das noch junge Unternehmen PayPal und machte es zur Standardzahlungsanwendung auf seiner Plattform. Es war eine perfekte Symbiose, für beide Unternehmen. Denn PayPal schaltete sich als Zahlungsabwickler zwischen Käufer und Verkäufer und garantierte die sichere Abwicklung des Kaufvorgangs. Der Käufer überwies sein Geld an PayPal, das dem Verkäufer den Zahlungseingang mitteilte, woraufhin dieser die Ware verschickte. Sobald der Käufer den ordnungsgemäßen Wareneingang bestätigte, zahlte PayPal den Kaufpreis an den Verkäufer aus. Dieses aus dem Außenhandelsgeschäft bekannte Aval-Prinzip revolutionierte den Onlinehandel und befeuerte Ebay maßgeblich.

In der Folge wandelte sich Ebay dann vom reinen Auktionshaus zu einer Verkaufsplattform. Man führte den "Sofort-Kaufen-Button" ein und wurde immer attraktiver für professionelle Händler und später auch für kommerzielle Anbieter, die in Ebay einen günstigen Vertriebskanal für ihre Produkte fanden. Der Handel mit gebrauchten Dingen wurde dadurch allerdings immer weiter in den Hintergrund gedrängt, was bei den Kunden nicht nur auf Gegenliebe stieß. Denn auch Ebays Gebühren stiegen deutlich an und das ganze Geschäftsmodell wurde zunehmend auf professionelle Händler ausgerichtet; das ursprüngliche Flair ging damit ein stückweit verloren.

Konkurrenz und Wachstumshemmnisse

Insbesondere mit Amazon war Ebay ein starker Konkurrent erwachsen, denn der einstige Online-Buchversand hatte sich zu einer breit aufgestellten Verkaufsplattform entwickelt. Und kaufte Ebay zunehmend den Schneid ab. Ebay bekam immer stärkere Probleme, in seinem Kerngeschäft zu wachsen. Einzig die Tochter PayPal eilte von Rekord zu Rekord und fuhr hohe Gewinne ein. Und das rief den aktivistischen Investor Carl Icahn auf den Plan, der sich bei Ebay groß einkaufte und dann öffentlich das Management ins Fadenkreuz nahm. Er kritisierte vor allem, dass Ebay sein Kerngeschäft nicht mehr im Griff hatte und durch sich auf der Stärke von PayPal ausruhen würde. Seine zentrale Forderung war, Ebay solle PayPal abspalten, weil beide Unternehmen losgelöst voneinander bessere Wachstumschancen hätten. Icahn schoss Ebay reif und es schlossen sich ihm weitere bekannte Investoren an, die ebenfalls Ebay-Pakete kauften und so den Druck auf das Management weiter erhöhten. Darunter auch Seth Klarman.

Nach wiederholt miserablen Geschäftszahlen und unter dem sich stetig erhöhenden Druck gab sich das Ebay-Management geschlagen und bereitete den Spin-off von PayPal vor. Begleitend wurde eine Vereinbarung mit PayPal geschlossen, die das Unternehmen für weitere fünf Jahre zur bevorzugten Zahlungsvariante auf Ebay machten. Mitte August 2015 erfolgte dann die Trennung der beiden Unternehmen und Carl Icahn verkaufte umgehend seine Ebay-Aktien, um im Gegenzug bei PayPal seinen Bestand aufzustocken. Seth Klarman ging den anderen Weg und verkaufte auch zügig seinen PayPal-Bestand. Seine "Mission" bei Ebay und PayPal war beendet, er hatte seinen Schatz gehoben.

Schaut man auf die Kursentwicklung der beiden Aktien, dann war die Trennung für beide ein Erfolg. PayPal hat sich im Kurs seitdem verdreifacht, weil man ohne Ebay ganz andere Wachstumsmöglichkeiten hatte: man wurde von anderen Onlinemarktplätzen und Händlern nicht mehr als Teil der direkten Konkurrenz wahrgenommen, sondern als neutraler Zahlungsdienstleister. So, wie es Carl Icahn vorhergesagt hatte. Ebay konnte seinen Aktienkurs immerhin um rund 75 Prozent steigern, aber das ist natürlich vergleichsweise gering mit dem PayPal-Zuwachs. Und dafür gibt es gleich mehrere Gründe.

Ebay und die Probleme

Während PayPal quasi ein Synonym für sicheres Bezahlen im Internet ist und bis heute fast in jedem Onlineshop als Zahlungsvariante zur Verfügung steht, ist Ebay nur ein Marktplatz unter vielen. Längst hat Amazon ihm den Rang abgelaufen, denn Amazon bietet inzwischen auch gebrauchte Artikel an, die ebenfalls von Privatleuten verkauft werden können. Darüber hinaus übernimmt Amazon auf Wunsch das gesamte Fulfillment für die Händler, also sogar die Lagerhaltung, den Versand und die Abwicklung von Retouren. Flankiert wird dies durch Serviceangebote im Bereich der Buchhaltung, des Controllings und sogar bei Finanzierungen. Dem hat Ebay, wie auch viele andere, nur bedingt etwas entgegenzusetzen. Zumal Amazon immer stärker auch eigene Produkte anbietet und damit höhere Margen erzielt anstelle der reinen Verkaufsgebühren.

Ein kluger Schritt von Ebay war es, mit dem lokalen Angebot Ebay Kleinanzeigen in die Vollen zu gehen. Damit hat man sich eine starke Marktführerschaft erarbeitet und in Kooperation mit z.B. mobile.de das Angebot attraktiv gehalten. Allerdings gelang es Ebay nicht, dieses Angebot zu monetarisieren und damit richtig Geld zu verdienen.

Neben den Kleinanzeigen investierte Ebay früh in den aufstrebenden Onlinemarktplatz MercadoLibre, der schon früh als Ebay Südamerikas bezeichnet wurde. Umso überraschender war die Entscheidung von Ebay, sich Ende 2016 komplett aus MercadoLibre zurückzuziehen und lieber seine bisherigen Gewinne einzustreichen. Und man könnte es als Ironie bezeichnen, dass MercadoLibre vor wenigen Tagen eine Kapitalspritze für sein weiteres Wachstum in Höhe von 1,85 Milliarden Dollar erhalten hat und hierbei PayPal mit 750 Millionen Dollar der größte Investor ist…

Seit dem Ausstieg von Ebay hat sich der Aktienkurs von MercadoLibre übrigens annähernd vervierfacht, was bei Ebay-Aktionären kaum Freude ausgelöst haben dürfte. Denn auch wenn das Ebay-Management vielleicht keine gemeinsamen Wachstumschancen mehr gesehen hat, so wäre das prozentual zweistellige Anteilspaket als Finanzbeteiligung dennoch eine Renditerakete gewesen.

Zurück auf Los

Ebay verliert zunehmend den Anschluss an die großen Trends. Das ist eine bittere Erkenntnis für den einstigen Pionier, aber das abschreckende Beispiel von AOL oder Yahoo! und im umgekehrten Fall der Erfolg von Amazon zeigt, dass ohne ständiges Anpassen des Geschäftsmodells im schnelllebigen Internetgeschäft kein langes Überleben möglich ist. Ebay muss hier endlich aufwachen und seine Hausaufgaben machen.

Ob die Trennung von PayPal als bevorzugtem Zahlungsabwickler ein schlauer Schritt ist, muss sich erst noch zeigen. Die Vereinbarung endet 2012 und ab dann wird der kleine Anbieter Adyen diese Rolle übernehmen, während PayPal nur noch eine Zahlungsoption unter vielen sein wird. Für Ebay entfallen dann natürlich die üppigen Zahlungen, die man bisher für die bevorzugte Position von PayPal einstreicht. Im Gegenzug erhofft sich Ebay den Zugriff auf die Zahlungsströme der Kunden und möchte selbst in die Rolle eines Zahlungsabwicklers hineinwachsen. Genauer gesat, man möchte es Apple, Google und Amazon mit ihrem ApplePay, GooglePay und AmazonPay gleichtun. Aber man kommt natürlich viel zu spät und ob die Kunden diesen Schritt freudig mitgehen, muss sich auch erst noch beweisen.

Ebay ist also angezählt und somit schlug und schlägt erneut die Stunde der aktivistischen Investoren. Allerdings spielt in dieser Runde nicht Carl Icahn die Hauptrolle, sondern es ist der Hedge Fonds Elliott Management von Paul Singer, der sich mit einer großen Positionen bei Ebay eingekauft hat und auf Veränderungen drängt. Ins gleiche Horn stößt der Hedge Fonds Starboard Value und nun hat sich auch Seth Klarman positioniert. Ebenso frisch dabei ist BlueMountain Capital, während Hudson Bay Capital Management und Adage Capital Partners ihre Positionen signifikant ausgebaut haben. Man könnte böse formulieren, dass die Haie Blut wittern.

Im Grunde sind die Forderungen recht simpel: Ebay soll sich auf sein Kerngeschäft konzentrieren und seine Randaktivitäten möglichst teuer verkaufen. Besonders das Kleinanzeigengeschäft steht hierbei im Fokus sowie die Online-Ticketbörse Stubhub.

Und das Management knickt ein. Es gab eine Umstrukturierung bekannt, nach der die geografischen Regionen künftig unter einem globalen Segment zusammengefasst werden sollen. Darüber hinaus werden die genannten Beteiligungen ins Schaufenster gestellt. Die Ebay Classifieds Group, zu der auch deutsche Kleinanzeigenportale wie mobile.de und Ebay Kleinanzeigen gehören, machte 2018 einen Umsatz von gut einer Milliarde Dollar; wovon das Deutschlandgeschäft alleine rund die Hälfte beigesteuert haben soll. Und so verwundert es nicht, dass der Medienkonzern Axel Springer zu den ersten Verdächtigen gehört, die an einen Kauf interessiert sein sollen. Springer hat sich vom einstigen Zeitungsverlag längst zu einem digitalen Medienhaus entwickelt und erzielt mehr als 70 Prozent seiner Umsätze inzwischen online. Dabei gehören führende Marken zum Portfolio, wie das Nachrichtenmagazin Business Insider, Bild.de, Welt.de, immonet oder die Jobvermittlung Stepstone. Die Ebay Classifieds Group wäre also sicherlich eine interessante Ergänzung, auch wenn der in den Medien kursierende mögliche Kaufpreis von rund 10 Milliarden Dollar schon ein echt großer Schluck aus der Pulle wäre. Jedenfalls für Axel Springer.

Für Ebay und seine Aktionäre käme ein solcher Geldsegen genau richtig. Für 2018 blieben als Nettoergebnis 2,5 Milliarden Dollar übrig und wenn nun mehr als das Vierfache eines Jahresgewinns für die Beteiligungsverkäufe vereinnahmt werden könnten, winken entweder massive Aktienrückkäufe oder hohe Dividendenausschüttungen. Oder beides. Auf jeden Fall würden die Werte der bisher eher unbemerkten Beteiligungen schlagartig gehoben.

Und das ist genau der Stoff aus dem Investorenträume gemacht sind. Auch die von Seth Klarman, der sich nicht langfristig in einem Unternehmen engagiert, sondern auf Sondersituationen setzt, um damit in relativ kurzer Zeit große Gewinne einzufahren. Anders als bei PG&E scheint er bei Ebay genau richtig zu liegen. Seit Jahresanfang hat der Kurs jedenfalls schon über 30 Prozent zugelegt und wenn es vielleicht sogar zu einer Bieterschlacht um die Ebay Classfieds Group kommen sollte, winken hier noch größere Gewinne. Nach dem Seuchenjahr 2018 würde auch Seth Klarman ein solcher Erfolg sicherlich gut tun. Seinem Konto und seinem Ego.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von mehr als 30 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Doch er setzt als Value Investor auf den konträren Ansatz und kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Seth Klamans top Käufe und Verkäufe

Das vierte Quartal lief nicht wirklich gut für Seth Klarman und der Wert seines Portfolios sank von 13,06 auf 11,52 Milliarden Dollar. Er hat mehr als 14 Prozent seines Portfolios umgeschichtet und dabei mehrere Positionen ganz verkauft, während er einige ganz neue Positionen aufgenommen und teilweise hoch gewichtet hat. Massiv ausgebaut hat er bei den zyklischen Konsumwerten, die er um knapp 7 Prozent auf nun 37 Prozent insgesamt ausgebaut hat. Dahinter folgen Energie und Gesundheit mit jeweils 16 Prozent vor den Technologiewerten mit 13 Prozent. Die Gewichtung der auf dem fünften Platz liegenden Kommunikationsdienstleister hat er auf nun 6,5 Prozent annähernd verdoppelt.

Bei den Medienwerten hat er seine erst im letzten Quartal eingekaufte Position bei Liberty Global fast verdreifacht, während er bei seiner zuvor erst noch verdoppelten Position Tribune Media jetzt komplett ausgestiegen ist. Im Gegenzug kaufte er sich bei CBS Corp. und Nexstar Media Group mit ersten Positionen neu ein.

Ebenso verfuhr er mit Altaba, den Resten des ehemaligen Internetpioniers Yahoo!, die er nun ebenfalls vollständig aus dem Depot kegelte. Im Gegenzug kaufte sich Klarman mit 21 Millionen Aktien ganz massiv beim Internetaktionshaus Ebay ein, das es aus dem Stand heraus auf einen Depotanteil von 5,3 Prozent bringt.

Im Gesundheitssektor sortierte Klarman Ketyx Biopharmaceuticals vollständig aus und seinen Bestand bei Cardinal Health reduzierte er um fast 70 Prozent. Hier dürfte sich sein Ausverkauf im laufenden Quartal fortgesetzt haben.

Seine große Wette auf den Energieriesen PG&E hat Klarman bisher zumindest keinen Erfolg gebracht; seine Position steht kräftig im Minus, nachdem der Konzern inzwischen sogar Insolvenz angemeldet hat, und im vierten Quartal reduzierte auch Klarman seinen Bestand um knapp 20 Prozent. Dabei hatte er diese Position im Vorquartal noch verdoppelt und sie so zur fünftgrößten Position in seinem Depot gemacht.

Seth Klarmans top Portfolio-Positionen

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Seine mit Abstand größte Position war auch zum Ende des vierten Quartals Twenty-First-Century Fox mit knapp 30 Prozent, verteilt über die beiden Aktiengattungen FOX und FOXA.

Nachdem er bereits im dritten Quartal seinen Bestand bei Synchrony Financial annähernd halbiert hatte, verkaufte er im letzten Quartal nochmals fast die Hälfte des Restbestands, so dass der Wert inzwischen aus Klarmans Top 10 gefallen ist und wohl vor dem Ausverkauf steht.

Vor den beiden ehemals hochgewichteten PG&E und Synchrony Financial taucht auf Platz Neun eine ganz neue Position auf, nämlich Ebay. Hier hat sich Klarman gleich einen Anteil von 2,3 Prozent aller ausstehenden Aktien gegönnt und manch einer dürfte sich erinnern, dass Ebay schon einmal in Klarmans Portfolio lag. Nämlich als der aktivistische Investor Carl Icahn Ebay dazu zwang, seine Paymenttochter PayPal abzuspalten und separat an die Börse zu bringen. Hierauf hatte auch Klarman gewettet und im vierten Quartal 2015 dann im Anschluss an der erfolgreichen Spin-off seine Ebay-Aktien wieder ausgemustert. Obwohl Ebay so gar nicht einem ausgebombten und unbeachteten Aktienwert gleicht, die Klarman sonst bevorzugt in sein Depot wuchtet, gibt es auch dieses Mal wieder Gründe, weshalb Ebay dennoch gut in sein Beuteschema passt.

Aktie im Fokus: Ebay

Ebay ist einer der Überlebenden der Internetblase, ein Unternehmen mit einem funktionierenden Geschäftsmodell, das schon relativ schnell Geld verdient hat mit seinen Onlineangeboten. Das war vor 20 Jahren eher eine Seltenheit und auch heute tun sich junge, aufstrebende Firmen schwer damit, nicht nur mit Umsatzwachstum zu glänzen.

Ebay startete als reines Online-Auktionshaus in den USA, wo jedermann problemlos und relativ unkompliziert seine gebrauchten Sachen verkaufen konnte. Das war gegenüber den üblichen Flohmärkten eine regelrechte Revolution und katapultierte Ebay schnell auf der Beliebtheitsskala ganz nach oben.

In Deutschland ging man nicht mit einem eigenen Angebot an den Start, sondern beschritt einen anderen Weg. Hier gab es nämlich bereits ein ähnliches Angebot namens Alando, das unter der Führung von drei Brüdern einfach das Erfolgsmodell aus den USA kopiert hatte. Und diese drei Brüder waren Marc, Alexander und Oliver Samwer, die mit dem Verkauf ihres Ebay-Klons an Ebay den Grundstein für ihr späteres Milliardenvermögen und ihre Startup-Schmiede Rocket Internet legten. Aber das ist eine andere Geschichte.

Ebay übernahm also Alando und war damit schlagartig auch in Deutschland Marktführer. Dieser First-Mover-Advantage erwies sich in den folgenden Jahren als Erfolgsgarant, dem die vielen kleineren Wettbewerber nicht genug entgegensetzen konnten. Ebay hatte die meisten Angebote und die meisten Käufer und wurde schnell zu einer richtigen Modeerscheinung: jeder kaufte und verkaufte auf Ebay und das war nicht selten sogar ein top Gesprächsthema auf Partys.

Ebays Erfolg resultierte aber auch daraus, dass man das Kaufen nicht nur schnell und bequem machte, sondern auch sicher. In den Anfängen des Internets war es üblich, Waren entweder per Nachnahme oder per Vorkasse zu kaufen. Was entweder ziemlich teuer war oder aber leicht für betrügerische Zwecke missbraucht werden konnte. Der heute als Tesla-Chef für Furore sorgende Elon Musk und der deutschstämmige Investor Peter Thiel hatten sich des Themas angenommen und Ebay erkannte das enorme Potenzial ihrer Idee. Folgerichtig kaufte Ebay das noch junge Unternehmen PayPal und machte es zur Standardzahlungsanwendung auf seiner Plattform. Es war eine perfekte Symbiose, für beide Unternehmen. Denn PayPal schaltete sich als Zahlungsabwickler zwischen Käufer und Verkäufer und garantierte die sichere Abwicklung des Kaufvorgangs. Der Käufer überwies sein Geld an PayPal, das dem Verkäufer den Zahlungseingang mitteilte, woraufhin dieser die Ware verschickte. Sobald der Käufer den ordnungsgemäßen Wareneingang bestätigte, zahlte PayPal den Kaufpreis an den Verkäufer aus. Dieses aus dem Außenhandelsgeschäft bekannte Aval-Prinzip revolutionierte den Onlinehandel und befeuerte Ebay maßgeblich.

In der Folge wandelte sich Ebay dann vom reinen Auktionshaus zu einer Verkaufsplattform. Man führte den "Sofort-Kaufen-Button" ein und wurde immer attraktiver für professionelle Händler und später auch für kommerzielle Anbieter, die in Ebay einen günstigen Vertriebskanal für ihre Produkte fanden. Der Handel mit gebrauchten Dingen wurde dadurch allerdings immer weiter in den Hintergrund gedrängt, was bei den Kunden nicht nur auf Gegenliebe stieß. Denn auch Ebays Gebühren stiegen deutlich an und das ganze Geschäftsmodell wurde zunehmend auf professionelle Händler ausgerichtet; das ursprüngliche Flair ging damit ein stückweit verloren.

Konkurrenz und Wachstumshemmnisse

Insbesondere mit Amazon war Ebay ein starker Konkurrent erwachsen, denn der einstige Online-Buchversand hatte sich zu einer breit aufgestellten Verkaufsplattform entwickelt. Und kaufte Ebay zunehmend den Schneid ab. Ebay bekam immer stärkere Probleme, in seinem Kerngeschäft zu wachsen. Einzig die Tochter PayPal eilte von Rekord zu Rekord und fuhr hohe Gewinne ein. Und das rief den aktivistischen Investor Carl Icahn auf den Plan, der sich bei Ebay groß einkaufte und dann öffentlich das Management ins Fadenkreuz nahm. Er kritisierte vor allem, dass Ebay sein Kerngeschäft nicht mehr im Griff hatte und durch sich auf der Stärke von PayPal ausruhen würde. Seine zentrale Forderung war, Ebay solle PayPal abspalten, weil beide Unternehmen losgelöst voneinander bessere Wachstumschancen hätten. Icahn schoss Ebay reif und es schlossen sich ihm weitere bekannte Investoren an, die ebenfalls Ebay-Pakete kauften und so den Druck auf das Management weiter erhöhten. Darunter auch Seth Klarman.

Nach wiederholt miserablen Geschäftszahlen und unter dem sich stetig erhöhenden Druck gab sich das Ebay-Management geschlagen und bereitete den Spin-off von PayPal vor. Begleitend wurde eine Vereinbarung mit PayPal geschlossen, die das Unternehmen für weitere fünf Jahre zur bevorzugten Zahlungsvariante auf Ebay machten. Mitte August 2015 erfolgte dann die Trennung der beiden Unternehmen und Carl Icahn verkaufte umgehend seine Ebay-Aktien, um im Gegenzug bei PayPal seinen Bestand aufzustocken. Seth Klarman ging den anderen Weg und verkaufte auch zügig seinen PayPal-Bestand. Seine "Mission" bei Ebay und PayPal war beendet, er hatte seinen Schatz gehoben.

Schaut man auf die Kursentwicklung der beiden Aktien, dann war die Trennung für beide ein Erfolg. PayPal hat sich im Kurs seitdem verdreifacht, weil man ohne Ebay ganz andere Wachstumsmöglichkeiten hatte: man wurde von anderen Onlinemarktplätzen und Händlern nicht mehr als Teil der direkten Konkurrenz wahrgenommen, sondern als neutraler Zahlungsdienstleister. So, wie es Carl Icahn vorhergesagt hatte. Ebay konnte seinen Aktienkurs immerhin um rund 75 Prozent steigern, aber das ist natürlich vergleichsweise gering mit dem PayPal-Zuwachs. Und dafür gibt es gleich mehrere Gründe.

Ebay und die Probleme

Während PayPal quasi ein Synonym für sicheres Bezahlen im Internet ist und bis heute fast in jedem Onlineshop als Zahlungsvariante zur Verfügung steht, ist Ebay nur ein Marktplatz unter vielen. Längst hat Amazon ihm den Rang abgelaufen, denn Amazon bietet inzwischen auch gebrauchte Artikel an, die ebenfalls von Privatleuten verkauft werden können. Darüber hinaus übernimmt Amazon auf Wunsch das gesamte Fulfillment für die Händler, also sogar die Lagerhaltung, den Versand und die Abwicklung von Retouren. Flankiert wird dies durch Serviceangebote im Bereich der Buchhaltung, des Controllings und sogar bei Finanzierungen. Dem hat Ebay, wie auch viele andere, nur bedingt etwas entgegenzusetzen. Zumal Amazon immer stärker auch eigene Produkte anbietet und damit höhere Margen erzielt anstelle der reinen Verkaufsgebühren.

Ein kluger Schritt von Ebay war es, mit dem lokalen Angebot Ebay Kleinanzeigen in die Vollen zu gehen. Damit hat man sich eine starke Marktführerschaft erarbeitet und in Kooperation mit z.B. mobile.de das Angebot attraktiv gehalten. Allerdings gelang es Ebay nicht, dieses Angebot zu monetarisieren und damit richtig Geld zu verdienen.

Neben den Kleinanzeigen investierte Ebay früh in den aufstrebenden Onlinemarktplatz MercadoLibre, der schon früh als Ebay Südamerikas bezeichnet wurde. Umso überraschender war die Entscheidung von Ebay, sich Ende 2016 komplett aus MercadoLibre zurückzuziehen und lieber seine bisherigen Gewinne einzustreichen. Und man könnte es als Ironie bezeichnen, dass MercadoLibre vor wenigen Tagen eine Kapitalspritze für sein weiteres Wachstum in Höhe von 1,85 Milliarden Dollar erhalten hat und hierbei PayPal mit 750 Millionen Dollar der größte Investor ist…

Seit dem Ausstieg von Ebay hat sich der Aktienkurs von MercadoLibre übrigens annähernd vervierfacht, was bei Ebay-Aktionären kaum Freude ausgelöst haben dürfte. Denn auch wenn das Ebay-Management vielleicht keine gemeinsamen Wachstumschancen mehr gesehen hat, so wäre das prozentual zweistellige Anteilspaket als Finanzbeteiligung dennoch eine Renditerakete gewesen.

Zurück auf Los

Ebay verliert zunehmend den Anschluss an die großen Trends. Das ist eine bittere Erkenntnis für den einstigen Pionier, aber das abschreckende Beispiel von AOL oder Yahoo! und im umgekehrten Fall der Erfolg von Amazon zeigt, dass ohne ständiges Anpassen des Geschäftsmodells im schnelllebigen Internetgeschäft kein langes Überleben möglich ist. Ebay muss hier endlich aufwachen und seine Hausaufgaben machen.

Ob die Trennung von PayPal als bevorzugtem Zahlungsabwickler ein schlauer Schritt ist, muss sich erst noch zeigen. Die Vereinbarung endet 2012 und ab dann wird der kleine Anbieter Adyen diese Rolle übernehmen, während PayPal nur noch eine Zahlungsoption unter vielen sein wird. Für Ebay entfallen dann natürlich die üppigen Zahlungen, die man bisher für die bevorzugte Position von PayPal einstreicht. Im Gegenzug erhofft sich Ebay den Zugriff auf die Zahlungsströme der Kunden und möchte selbst in die Rolle eines Zahlungsabwicklers hineinwachsen. Genauer gesat, man möchte es Apple, Google und Amazon mit ihrem ApplePay, GooglePay und AmazonPay gleichtun. Aber man kommt natürlich viel zu spät und ob die Kunden diesen Schritt freudig mitgehen, muss sich auch erst noch beweisen.

Ebay ist also angezählt und somit schlug und schlägt erneut die Stunde der aktivistischen Investoren. Allerdings spielt in dieser Runde nicht Carl Icahn die Hauptrolle, sondern es ist der Hedge Fonds Elliott Management von Paul Singer, der sich mit einer großen Positionen bei Ebay eingekauft hat und auf Veränderungen drängt. Ins gleiche Horn stößt der Hedge Fonds Starboard Value und nun hat sich auch Seth Klarman positioniert. Ebenso frisch dabei ist BlueMountain Capital, während Hudson Bay Capital Management und Adage Capital Partners ihre Positionen signifikant ausgebaut haben. Man könnte böse formulieren, dass die Haie Blut wittern.

Im Grunde sind die Forderungen recht simpel: Ebay soll sich auf sein Kerngeschäft konzentrieren und seine Randaktivitäten möglichst teuer verkaufen. Besonders das Kleinanzeigengeschäft steht hierbei im Fokus sowie die Online-Ticketbörse Stubhub.

Und das Management knickt ein. Es gab eine Umstrukturierung bekannt, nach der die geografischen Regionen künftig unter einem globalen Segment zusammengefasst werden sollen. Darüber hinaus werden die genannten Beteiligungen ins Schaufenster gestellt. Die Ebay Classifieds Group, zu der auch deutsche Kleinanzeigenportale wie mobile.de und Ebay Kleinanzeigen gehören, machte 2018 einen Umsatz von gut einer Milliarde Dollar; wovon das Deutschlandgeschäft alleine rund die Hälfte beigesteuert haben soll. Und so verwundert es nicht, dass der Medienkonzern Axel Springer zu den ersten Verdächtigen gehört, die an einen Kauf interessiert sein sollen. Springer hat sich vom einstigen Zeitungsverlag längst zu einem digitalen Medienhaus entwickelt und erzielt mehr als 70 Prozent seiner Umsätze inzwischen online. Dabei gehören führende Marken zum Portfolio, wie das Nachrichtenmagazin Business Insider, Bild.de, Welt.de, immonet oder die Jobvermittlung Stepstone. Die Ebay Classifieds Group wäre also sicherlich eine interessante Ergänzung, auch wenn der in den Medien kursierende mögliche Kaufpreis von rund 10 Milliarden Dollar schon ein echt großer Schluck aus der Pulle wäre. Jedenfalls für Axel Springer.

Für Ebay und seine Aktionäre käme ein solcher Geldsegen genau richtig. Für 2018 blieben als Nettoergebnis 2,5 Milliarden Dollar übrig und wenn nun mehr als das Vierfache eines Jahresgewinns für die Beteiligungsverkäufe vereinnahmt werden könnten, winken entweder massive Aktienrückkäufe oder hohe Dividendenausschüttungen. Oder beides. Auf jeden Fall würden die Werte der bisher eher unbemerkten Beteiligungen schlagartig gehoben.

Und das ist genau der Stoff aus dem Investorenträume gemacht sind. Auch die von Seth Klarman, der sich nicht langfristig in einem Unternehmen engagiert, sondern auf Sondersituationen setzt, um damit in relativ kurzer Zeit große Gewinne einzufahren. Anders als bei PG&E scheint er bei Ebay genau richtig zu liegen. Seit Jahresanfang hat der Kurs jedenfalls schon über 30 Prozent zugelegt und wenn es vielleicht sogar zu einer Bieterschlacht um die Ebay Classfieds Group kommen sollte, winken hier noch größere Gewinne. Nach dem Seuchenjahr 2018 würde auch Seth Klarman ein solcher Erfolg sicherlich gut tun. Seinem Konto und seinem Ego.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Fotolia: #246579116

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")