Portfoliocheck: Seth Klarman hält nicht mehr so viel von Google

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Seth Klarman ist ein Deep Value Investor alter Schule. Er investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden. Dabei setzt er gerne auf eine große Sicherheitsmarge und fährt mit diesem auf Benjamin Grahams Lehren fußenden Ansatz seit Jahrzehnten überragende Renditen ein.

Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Havard 1982 in Boston hatte Klarman den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer als Verwalter des Fondsvermögens bei. Aus dem ursprünglichen Startkapital von 27 Mio. USD brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von rund 27 Mrd. USD und erzielte dabei eine durchschnittliche Rendite von 19 % pro Jahr.

"Aufgrund der menschlichen Natur werden Märkte niemals effizient sein. (…) Als Value Investoren ist es unser Job, die Schnäppchen zu kaufen, die es laut der Finanzmarkttheorie nicht gibt."

(Seth Klarman)

Klarman wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat, hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen."

(Seth Klarman)

Seth Klarman investiert sehr fokussiert; die drei Top-Positionen stehen für knapp 44 % seines Portfolios, die Top 5 für gut 55 %. Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktienallokation von rund 3,55 Mrd. USD an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten zehn Jahren durchschnittlich rund 25 % Cash.

Top Transaktionen im 2. Quartal 2024

Im letzten Quartal schichtete Klarman enorme 24 % seines Depots um; am Ende hielt er noch 23 Werte, unter denen sich 5 Neuaufnahmen finden.

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann dass seine Investmentstrategie sich auszahlt.

![]()

Mit der Google-Mutter Alphabet und Fidelity National Information Services hat Klarman gleich zwei seiner bisherigen Top-Positionen massiv reduziert. Und auch die beiden Aktiengattungen von Liberty SiriusXM Group gehörten zu seinen Top-Werten, so dass der hohe Depotumschlag nicht überraschen kann. Dabei stand Liberty SiriusXM bereits im Vorquartal mit einer Reduzierung um gut 70 % ganz oben auf seiner Verkaufsliste, während es bei Fidelity National Information Services lediglich 12 % waren.

Liberty Media ist das Medienimperium von John Malone, unter dessen Dach er Fernsehsender, Zeitungen, Radiosender und Filmstudios vereint hat – und seit 2016 auch die Formula One Group. Die einzelnen Geschäftsbereiche werden über sog. Tracking-Stocks einzeln an der Börse gelistet. Die einzelnen Verflechtungen innerhalb des Konglomerats sind sehr kompliziert. Zu kompliziert, so dass inzwischen an einer Vereinfachung der Strukturen gearbeitet wird.

Liberty Live kam durch eine Spin-off von Liberty SiriusXM an die Börse. Die Aktionäre erhielten 0,25 Aktien von Liberty Live für jede Liberty SiriusXM-Aktie. Baupost hatte eine große Position in Liberty SiriusXM, für die sie diese Aktien erhielt, und hat Liberty Live bereits im Vorquartal vollständig veräußert.

Im Dezember 2023 hat Liberty Media Corp und ihre Tochter Sirius XM Holdings, das führende Audio-Entertainmentunternehmen in Nordamerika, angekündigt, die Liberty SiriusXM Tracking Stock Group von Liberty Media mit SiriusXM zusammenzulegen. Dieses neue SiriusXM wird eine einzige Art von Stammaktien haben und nach Abschluss der Transaktion im 3. Quartal 2024 unter dem Börsenkürzel SIRI gelistet sein. Liberty Media plant, seinen Anteil anschließed an seine Aktionäre abzugeben (Spin-off). Klarman hat neben dem Komplettverkauf von Liberty Live bereits den Großteil seiner beiden Aktiengattungen an Liberty SiriusXM abgestoßen und setzte in den letzten Monaten seine Verkäufe fort.

Ganz neu an Bord ist Humana, einem der größten privaten Krankenversicherer in den USA mit Schwerpunkt auf der Verwaltung von Medicare Advantage Plänen. Das Unternehmen hat sich eine Nische geschaffen, die auf staatlich geförderte Programme spezialisiert ist, wobei fast die gesamte medizinische Mitgliedschaft aus Medicare Advantage für Einzelpersonen und Gruppen, Medicaid und dem Tricare-Programm des Militärs stammt.

Auch seine Neuerwerbung Solventum ist ein Gesundheitsunternehmen, das jedoch ein breitgefächertes Produktportfolio für die Gesundheitsbranche bietet, einschließlich Medizintechnik, Mundpflegeprodukten und Gesundheitsinformationssystemen.

Ebenfalls neu im Depot ist WillScot Holdings. Das Unternehmen entwirft, liefert und wartet Raumlösungen für Kunden vor Ort und auf Abruf. Das Unternehmen bietet schlüsselfertige Lösungen in den Bereichen Bau, Bildung, Fertigung, Einzelhandel, Gesundheitswesen und Unterhaltung. Zu den Produkten des Unternehmens gehören modulare Bürokomplexe, mobile Büros, mobile Lagercontainer und andere.

Seine ohnehin große Position an CRH PLC hat Klarman um mehr als 55 % aufgestockt und seine bisherige Einstiegsposition an Fortrea Holdings verzehnfachte er sogar.

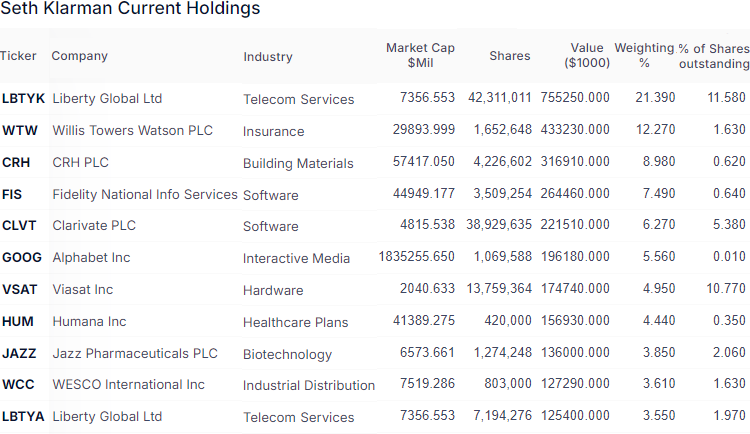

Top Positionen am Ende des 2. Quartals 2024

Der Wert von Klarmans Aktienportfolio blieb mit 3,63 Mrd. USD weitgehend konstant. Mit 31,5 % sind die Communication Services weiterhin mit großem Abstand am stärksten in seinem Depot vertreten, allerdings sank ihre Gewichtung um gut 10 %. Zweitstärkster Sektor bleiben die Technologiewerte mit 20,4 % vor den nun drittplatzierten Gesundheitswerten mit 14,1 %. Finanzwerte rutschten einen Platz ab, obwohl ihre Gewichtung sogar leicht auf 12,3 % zulegen konnte, und es folgen Rohstoffwerte mit 11,1 %, der Industriesektor mit 8,2 % und defensive Konsumwerte bilden mit 1,5 % weit abgeschlagen das Schlusslicht.

Liberty Global Ltd bleibt mit 21 % Gewichtung unangefochten die Nummer eins in Klarmans Aktienportfolio; er war hier erstmals im 3. Quartal 2018 eingestiegen und hält inzwischen

knapp 13,5 % an John Malones Medienunternehmen, wenn man beide Aktiengattungen in seinem Bestand zusammenzählt.

Willis Tower Watson PLC sind ein britischer international tätiger Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor und mit gut 12 % Gewichtung nun Klarmans zweitstärkste Position. Das ist aber weniger der eigenen Stärke geschuldet als den massiven Verkäufen bei der bisher zweitgrößten Position Alphabet, deren Gewichtung von 12,7 % auf 5,6 % reduziert wurde. Das reicht nur für Platz sechs.

Diesen hatte zuvor CRH PLC inne, die nun auf dem dritten Rang liegt. CRH ist ein weltweit tätiger Hersteller einer Reihe von Bauprodukten, die bei Bauprojekten verwendet werden, und verfügt über ein vertikal integriertes Geschäftsmodell. In den letzten zehn Jahren hat sich CRH zu einem führenden Baustoffunternehmen entwickelt, das sich zunehmend in vorgelagerten Bereichen wie Zuschlagstoffe und Zement engagiert. Die geografische Präsenz von CRH erstreckt sich hauptsächlich auf entwickelte Märkte. Nordamerika ist der größte Markt von CRH und trägt zu 75 % zum EBITDA bei. Das Unternehmen ist der größte Hersteller von Zuschlagstoffen und Asphalt in den USA.

Fidelity National Information Services, eines der führenden Serviceunternehmen der Finanzindustrie, rangiert nach dem erneuten Teilverkauf weiterhin auf dem vierten Platz. Mit einem breiten Angebot unterschiedlichster Servicelösungen versorgt FIS Finanzdienstleister, große Genossenschaftsbanken und örtliche Banken mit technischen Lösungen und Support. Die Serviceleistungen von FIS decken sämtliche Geschäfts- und Angebotsbereiche einer Bank ab und machen Finanztransaktionen einfacher, schneller und sicherer. Nach eigenen Angaben läuft mehr als die Hälfte des Vermögens weltweit auf und über FIS-Systeme.

Es schließt sich Clarivate PLC an und hinter Alphabet liegt mit Viasat ein Unternehmen, das Bandbreitentechnologien und -dienste in drei Segmenten anbietet: Satellitendienste, kommerzielle Netzwerke und Regierungssysteme. Klarman war hier bereits 2008 zu sehr viel niedrigeren Kursen eingestiegen und hielt zwischenzeitlich 21 % an Viasat. Aufgrund der Übernahme von Inmarsat durch Viasat sank Klarmans Anteil wegen der damit verbundenen Verwässerung von 21 % auf 13 %.

Humana schafft als Neuerwerbung mit 4,4 % Gewichtung gleich den Sprung auf den achten Rang und damit in Klarmans Top 10. Dabei verdrängte der Gesundheitskonzern Jazz Pharmaceuticals und WESCO.

Im Fokus: Alphabet (Google)

Vor gut einem Jahr war die Google-Mutter Alphabet erstmals auf den zweiten Rang in Klarmans Portfolio vorgerückt. Klarman hatte sich erstmals im 1. Quartal 2020 eingekauft und auf dem Höhepunkt des Corona-Absturzes einen denkbar günstigen Einstiegszeitpunkt erwischt. Über mehrere Quartale hinweg reduzierte er sein Aktienpaket bei steigenden Kursen, um es anschließend bei fallenden Kursen wieder deutlich zu erhöhen. Seit drei Quartalen ist er bei den neuen Höchstkursen wieder auf der Verkäuferseite, doch neben den attraktiv hohen Kursen gibt es noch weitere Gründe, die gegen ein Engagement in Alphabet sprechen.

Alphabet dominiert mit seiner Suchmaschine Google den Onlinewerbemarkt. Zusammen mit Meta Platforms, die die Plattformen Facebook, Instagram und WhatsApp betreiben, bildet Alphabet ein Duopol, das den Großteil der Werbeerlöse unter sich aufteilt. Einzig Amazon kann mit seiner stärker wachsenden Advertising-Sparte halbwegs mithalten.

Googles Dominanz rührt auch aus einer Kooperation mit Apple her, denn auf allen iOS-Geräten ist man als Standardsuchmaschine voreingestellt und das lässt sich Alphabet an die 20 Mrd. USD kosten – pro Jahr. Für Apple ist das ein signifikanter Erlösbeitrag und eine echte Gelddruckmaschine. Für Alphabet allerdings auch. Doch Googles Dominanz wird zunehmend angegriffen und zwar nicht zuvorderst von Wettbewerbern, sondern von Regierungen und Regulierungsbehörden – vor Gericht.

Soeben gab es schlechte Nachrichten aus Brüssel. Alphabet war gegen ein Urteil in Berufung gegangen, weil die EU eine Rekordstrafe gegen den Suchmaschinenkonzern in Höhe von 2,4 Mrd. Euro verhängt hatte. Nun bestätigte der Europäische Gerichtshof in Luxemburg das Urteil von 2017, das dem US-Techgiganten den Missbrauch seiner marktbeherrschenden Stellung vorwirft.

Konkret soll Google seine Suchmaschinendominanz genutzt haben, um eigene Shopping-Dienste besser zu platzieren und so Wettbewerber zu benachteiligen. Das Urteil von 2017 wurde bestätigt, ebenso die Rekordstrafe. Hinzu kommen nun gegebenenfalls weitere Zahlungen, sofern Google das kritisierte Verhalten nicht adäquat abgestellt hatte. Das dürfte möglicherweise weitere rechtliche Streitereien nach sich ziehen, zumal Google in einer Stellungnahme zum Urteil darauf verwies, dass eine 2017 vorgeschlagene Lösung mehr Klicks für konkurrierende Shopping-Dienste generiert habe.

Dabei ist der aktuelle Fall war nur der Auftakt zu weiteren Strafen gegen das Unternehmen, die insgesamt über 8 Mrd. Euro betragen. Denn nach der in Rede stehenden Strafe von 2017 wurde 2018 eine nochmals höhere Rekordstrafe von 4,3 Mrd. Euro verhängt, wegen einschränkender Vertragsklauseln auf Android-Geräten. Zudem kam 2019 ein weiteres Bußgeld in Höhe von 1,49 Mrd. Euro hinzu, als Google durch Exklusivitätsvereinbarungen mit AdSense-Werbediensten den Wettbewerb im Onlinewerbemarkt behindert haben soll.

In Europa weht Google bzw. Alphabet der Wind also heftig ins Gesicht. Dabei sind die Strafen nur ein Teil des Dilemmas. Sie kosten Geld. Geld, das Google locker verdient. Aber sie erfordern nun auch signifikante Änderungen im Verhalten Googles, was Löcher in die bisherige dominante Marktstellung schießen dürfte. Und genau diese Stärkung des Wettbewerbs ist ja das erklärte Ziel der EU.

Und die EU steht nicht alleine da. In den USA ist soeben ein von der US-Regierung und mehreren US-Bundesstaaten angestrengtes Verfahren vor dem US-Bundesbezirksgericht für das Östliche Virginia in die entscheidende Gerichtssaalphase eingetreten. Auch hierbei wird Google vorgeworfen, seit Jahren den Markt für Onlinewerbung zu manipulieren, potenzielle Mitbewerber gezielt aufzukaufen, und durch weitere Maßnahmen den Wettbewerb in allen Teilen der Onlinewerbewertschöpfungskette zu be- und verhindern. In der Klageschrift heißt es, Googles Marktanteil liege bei über 90 %, doch selbst eine solche Dominanz verstößt gegen kein Gesetz. Das Google unterstellte Verhalten, nämlich das wettbewerbsschädigende Ausnutzen einer solchen Marktstellung, hingegen schon.

Sollte das Gericht der Klage folgen, könnte am Ende nicht nur eine Geldstrafe stehen, sondern möglicherweise die Zerschlagung des Konzerns. Derartige Urteile gab es in den USA bereits. John D. Rockefellers Standard Oil wurde in eine Reihe von dann konkurrierenden Töchtern aufgespalten, in den 1980er-Jahren wurde AT&T in meherere regionale Telefongesellschaften aufgespalten und Mitte der 1990er-Jahre erging ein Urteil zur Aufspaltung von Microsoft. Der Softwarekonzern rettete sich in mehrere Berufungsrunden, doch das Urteil blieb bestehen. Es wurde aber nicht umgesetzt, weil Microsoft seine marktbeherrschende Stellung bei Webbrowsern längst verloren hatte und damit der Grund für die Aufspaltung weggefallen war. Ein Sieg durch unternehmerisches Versagen, könnte man sagen.

Alphabet steht aber auch noch in weiteren gerichtlichen Aueinandersetzungen. So werden seine App-Store-Modalitäten angegriffen, wo man – wie Apple – in seinem Store horrende gebühren verlangt und alternative Stores oder Lösungen konsequent blockt. Zudem ist die Apple-Partnerschaft in Sachen Suchmaschinenvoreinstellung Gegenstand kartellrechtlicher Prüfungen.

Wie die Verfahren ausgehen, ist nicht abschätzbar. Klar ist jedoch, dass sie spätestens mit dem frischen Urteil des Europäischen Gerichtshofs viel bedrohlicher für Google geworden sind und damit für die Mutter Alphabet. Berdohlich und teuer. Das kann sich zur Dauerbelastung für die Alphabet-Aktie auswachsen und gegebenenfalls dazu führen, dass der Markt die Alphabet-Aktie dauerhaft eine niedrigere Bewertung zugesteht.

Für Seth Klarman waren diese Entwicklungen bei seiner Disposition im 2. Quartal sicherlcich noch nicht maßgeblich. Aber für die Zukunft wird er sie ganz sicher in seine Überlegungen mit einbeziehen. Und das sollten alle Anleger tun.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: keine

Dividendenrenditen von rund 5 %")