Der Portfoliobuilder: 3 Aktien mit Take-Profit führten zu einer starken Performance im August - Mit diesen 5 Aktien geht es weiter!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Trader, Hallo Investoren

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Der Portfolio-Builder ist eine starke Software-Lösung, mit der regelbasierte Portfoliokonzepte erstellt und zurückgetestet werden können. Die Bedienung ist einfach. Auf Basis fundamentaler und technischer Kennzahlen sowie Chartsignalen können Anlagestrategien entwickelt werden, die wirklich funktionieren.

In diesem Format bilden wir ein selbst erstelltes Musterdepot nach, das einmal im Monat besprochen wird. Das Interessante an den Einstellungen, die wir hier für unser Musterdepot verwenden, ist die Tatsache, dass sie uns immer zeigen, welche Aktien und Branchen aktuell die Märkte anführen. Im letzten Monat konnte ich urlaubsbedingt dieses Format, wie angekündigt, nicht präsentieren. Schade eigentlich, da der Monat August extrem stark war. Gleich drei Aktien konnten mit Take-Profit verkauft werden.

Da sich unser Musterdepot auf US-amerikanische Aktien mit einem hohen Momentum konzentriert, muss klar sein, dass wir hier enorme Kursschwankungen in beide Richtungen aushalten müssen. Im Juni hatten wir einen starken Drawdown zu verzeichnen, worauf im Juli keine Aktie in unserem Depot gelistet war. Ich will wie immer darauf hinweisen, dass dieses Format nur Informationszwecken dient und keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers darstellt.

Der TraderFox Portfolio-Builder ist ein Tool für Anleger, die ihr Geld regelbasiert anlegen wollen. Dabei könnt ihr mit unserem Tool Portfoliosysteme nach eueren Regeln entwickeln und diese dann bis zu 30 Jahre backtesten, wobei ihr natürlich auch sehr defensiv ausgerichtete Portfolios erstellen könnt. Das Spannende am regelbasierten Vorgehen ist die Tatsache, dass so jegliche Überlegungen und Empfindungen die einen Investor oder Trader in der Regel zu einem Aktienkauf bzw. Verkauf animieren, ausgeschaltet werden. Damit ist die Herangehensweise völlig anders als die sonst üblichen Herangehensweisen.

Der TraderFox Portfolio-Builder ist insbesondere bei Vermögensverwaltern und Privatanlegern, die sich mit einem regelbasierten Vorgehen auseinandersetzen, ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder.

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum den 1. September ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

Geometrisches EPS-Wachstum und Umsatzwachstum mit je 5 % ⬆️

Abstand vom Hoch und Abstand vom Tief mit je 35 % ⬆️

Performance auf Sicht von 14 Tagen mit 5 % ⬇️

Tägliche Volatilität mit 15 % ⬇️

Als Nächstes habe ich die Möglichkeit Einstiegskriterien festzulegen. Ihr könnt dabei unter Dutzenden auswählen, sowohl charttechnischen, fundamentalen als auch technischen Kriterien. Dann habt ihr unter den Transaktionsregeln unter anderem die Möglichkeit zu bestimmen, wie viele Positionen euer Depot beinhalten soll. In unserem Fall sind es fünf. Ihr habt mit dem Portfoliobuilder die Möglichkeit sowohl die Depotgröße frei zu wählen, als auch das Umschichtungsintervall frei zu bestimmen. Ihr könnt entscheiden, ob ihr einen automatischen Take-Profit anwenden wollt und selbstverständlich könnt ihr verschiedene Ausstiegsregeln definieren.

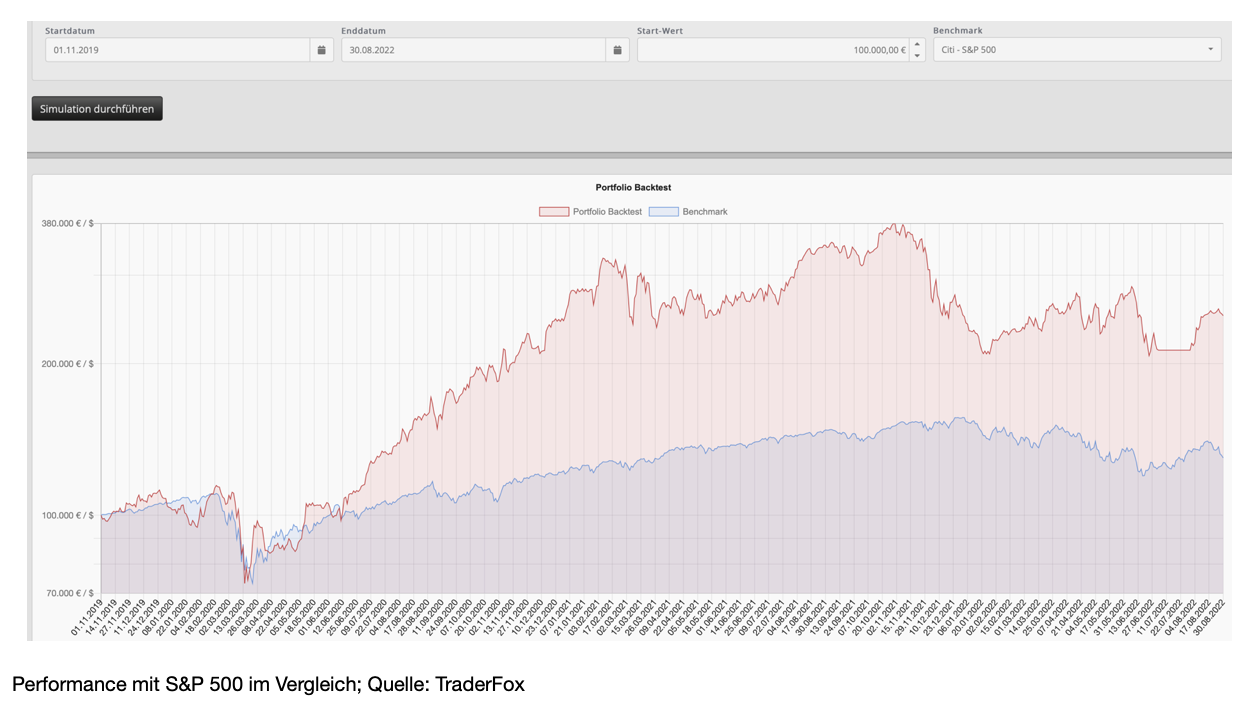

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23 %. Seit dem 1. November 2019 konnte das Musterdepot eine Performance von 131 % verbuchen, wobei wir bei allen Aktien im letzten Monat einen Gewinn verzeichneten. Drei Aktien verkauften wird mit Take-Profit. Der S&P 500, der als Benchmark eingestellt ist, kam in diesem Monat nicht vom Fleck und hat im selben Zeitraum eine Performance von 29 % erzielt.

Um die Survivorship Bias so gut wie möglich zu umgehen, sollte in einem Backtest ein gleichgewichteter Index als Benchmark herangezogen werden. Da es sich allerdings hier im Bild letztlich nur um die reine Depotentwicklung handelt, zeige ich im Vergleich den S&P 500, weil es damit besser nachvollziehbar wird. Was mir schon aufgefallen ist, ist die Tatsache, dass sich die Performance rückblickend manchmal leicht in der Tabelle verändert, wobei ich die monatliche Performance immer selbst genau nachrechne, damit die Performance auch realistisch bleibt.

Die Aktien, die im August eingebucht wurden

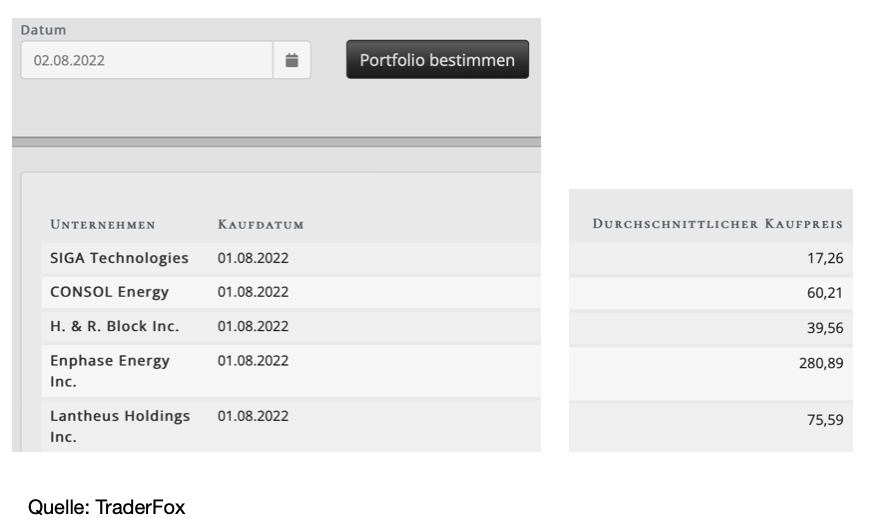

Wie bereits erwähnt, musste das Format im August ausfallen, weshalb ich euch zuerst die Aktien, die am 2. August eingebucht wurden, zeigen will. Es handelt sich um Siga Technologies, Consol Energy, H & R Block, Enphase Energy undLantheus Holdings. Lantheus Holdings hatte ich übrigens im Vormonat besprochen. Der letzte Monat war fulminant für unser Depot, eigentlich schade, dass es keine Besprechung gab. So konnten wir im letzten Monat bei allen Aktien einen Gewinn verzeichnen. Siga Technologies, Consol Energy und H & R Block wurden jeweils mit einem Take Profit von 23 % beziehungsweise 25 % ausgebucht. Damit ich darüber informiert werde, wann die 23 % erreicht sind, gebe ich im TraderFox TradingDesk immer gleich einen Alarm ein, dann werde ich darüber automatisch informiert.

Die eingebuchten Aktien im September

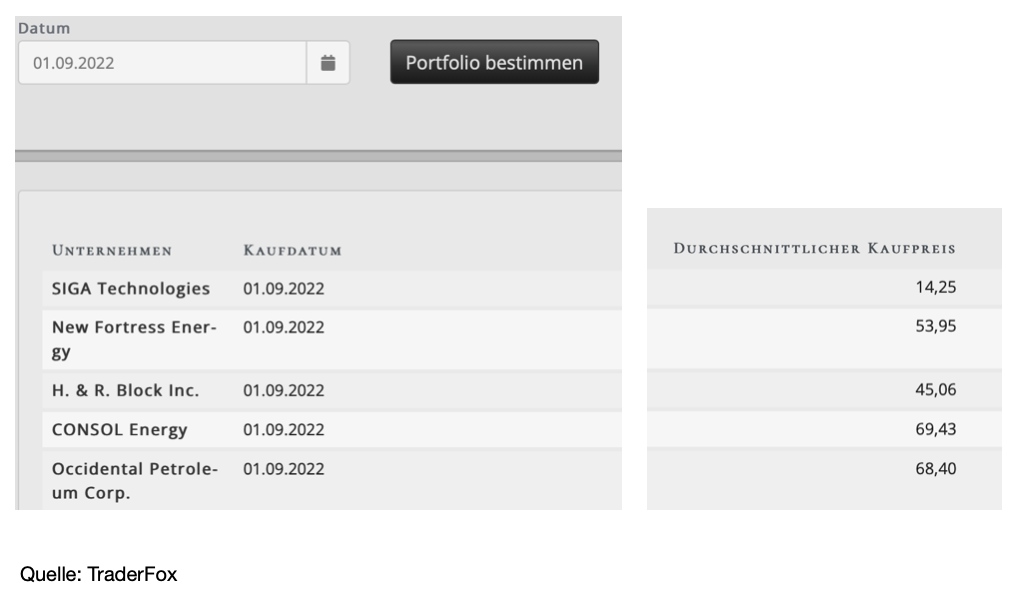

Interessant ist, dass die drei Aktien, die im letzten Monat mit Take-Profit verkauft wurden, in diesem Monat erneut eingebucht wurden, allerdings zu einem geringeren Preis. Diese sind Siga Technologies, Consol Energy und H & R Block. Daneben wurden New Fortress Energy und Occidental Petroleum eingebucht, das wir bereits schon öfter im Depot hatten.

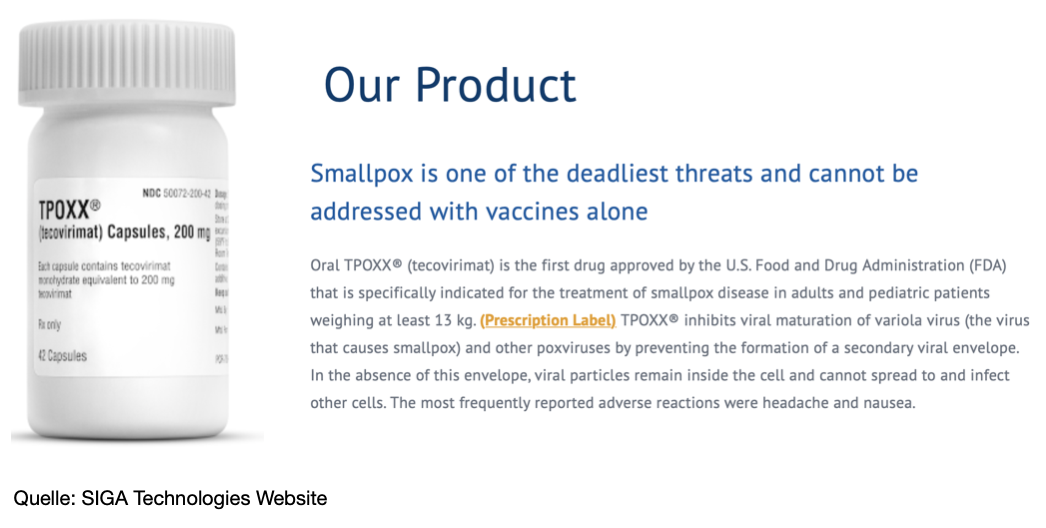

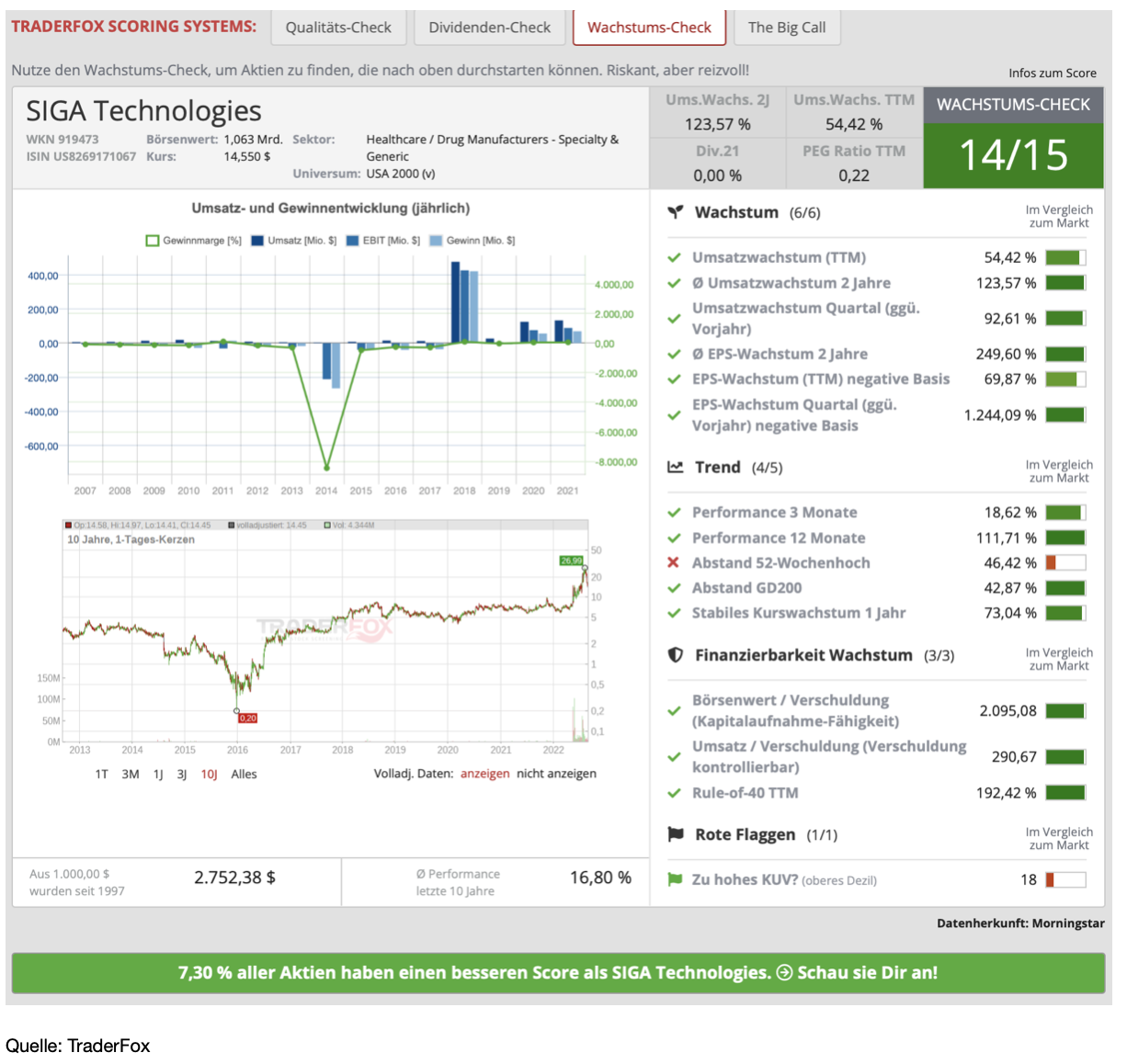

Siga Technologies Holdings [SIGA | WKN 919473 | ISIN US8269171067] ist ein 1995 gegründetes amerikanisches Pharmaunternehmen mit Sitz in New York City, das pharmazeutische Lösungen für die antivirale Behandlung von Pocken, Affenpocken, Kuhpocken und Impfpocken-Komplikationen entwickelt und vertreibt. Das Hauptprodukt des Unternehmens ist TPOXX, ein antivirales Medikament zur oralen Einnahme zur Behandlung der durch das Variola-Virus verursachten menschlichen Pockenerkrankung. Die Marktkapitalisierung beträgt aktuell 1 Mrd. USD.

Wachstum und Risiken

Die Affenpocken sind aktuell in aller Munde, was letztlich auch die Aktie von Siga interessant macht. Denn das Unternehmen hat mit TPOXX bereits ein Medikament auf dem Markt, das in den USA, der EU und Kanada für Pocken und Affenpocken zugelassen ist, was wiederum das Risiko für die Aktie verringert, wobei es sich durchaus um eine hochvolatile Aktie handelt.

Wichtig zu wissen ist, dass die Sicherheit und Wirksamkeit von TPOXX zur Behandlung von Affenpocken beim Menschen nicht erwiesen ist. Das ist sie lediglich bei Tieren. Klar ist somit, dass die Durchführung von randomisierten, kontrollierten Studien zur Bewertung der Sicherheit und Wirksamkeit von TPOXX bei Menschen mit Affenpockeninfektionen unerlässlich ist.

Der wichtigste Punkt ist, dass TPOXX für die Behandlung von Pocken zugelassen ist, auch wenn für das Medikament keine Daten zur Wirksamkeit beim Menschen vorliegen. Allerdings ist so eine Studie am Menschen gar nicht erforderlich, da der Zulassungsweg der Tierversuchsregelung folgt, weil die Pocken ausgerottet sind und es angesichts der Art der Erkrankung nicht ethisch vertretbar ist, das Medikament am Menschen zu testen. TPOXX zeigt allerdings eindeutig Wirksamkeit bei Tieren wie Kaninchen, die mit Affenpocken infiziert waren.

So hat die FDA vor einem Monat ein Update gegeben und sich positiv zu TPOXX geäußert. Fraglich ist, wie stark sich die Regierungen mit TPOXX eindecken werden. Denn für die weitere Entwicklung der Aktie sind zwei Dinge relevant, nämlich ob es eine staatlichen Bevorratung von TPOXX gibt und ob sich das Affenpockenvirus weiter ausbreitet. Angesichts der Geschwindigkeit, mit der sich die Krankheit zuletzt ausgebreitet hat und der jüngsten Erklärung der WHO, welche die Affenpocken zu einem globalen Problem erklärt hat, könnte die Nachfrage nach TPOXX in Zukunft exponentiell ansteigen.

Charttechnik.

Die Aktie stieg innerhalb von vier Monaten mit Bekanntwerden der Affenpocken um etwa 300 % an. Das Hoch befand sich bei 28 USD. Die Aktie wurde im Musterdepot am 2. August eingebucht und dann mit Take-Profit in die Aufwärtsbewegung hinein verkauft. Aktuell notiert sie bei 14,33 USD. Das ist eine Halbierung der Aktie in nur zwei Wochen. Die Aktie ist damit unberechenbar. Einen Einstieg würde ich nur nach einem Pivotal News Point in Betracht ziehen.

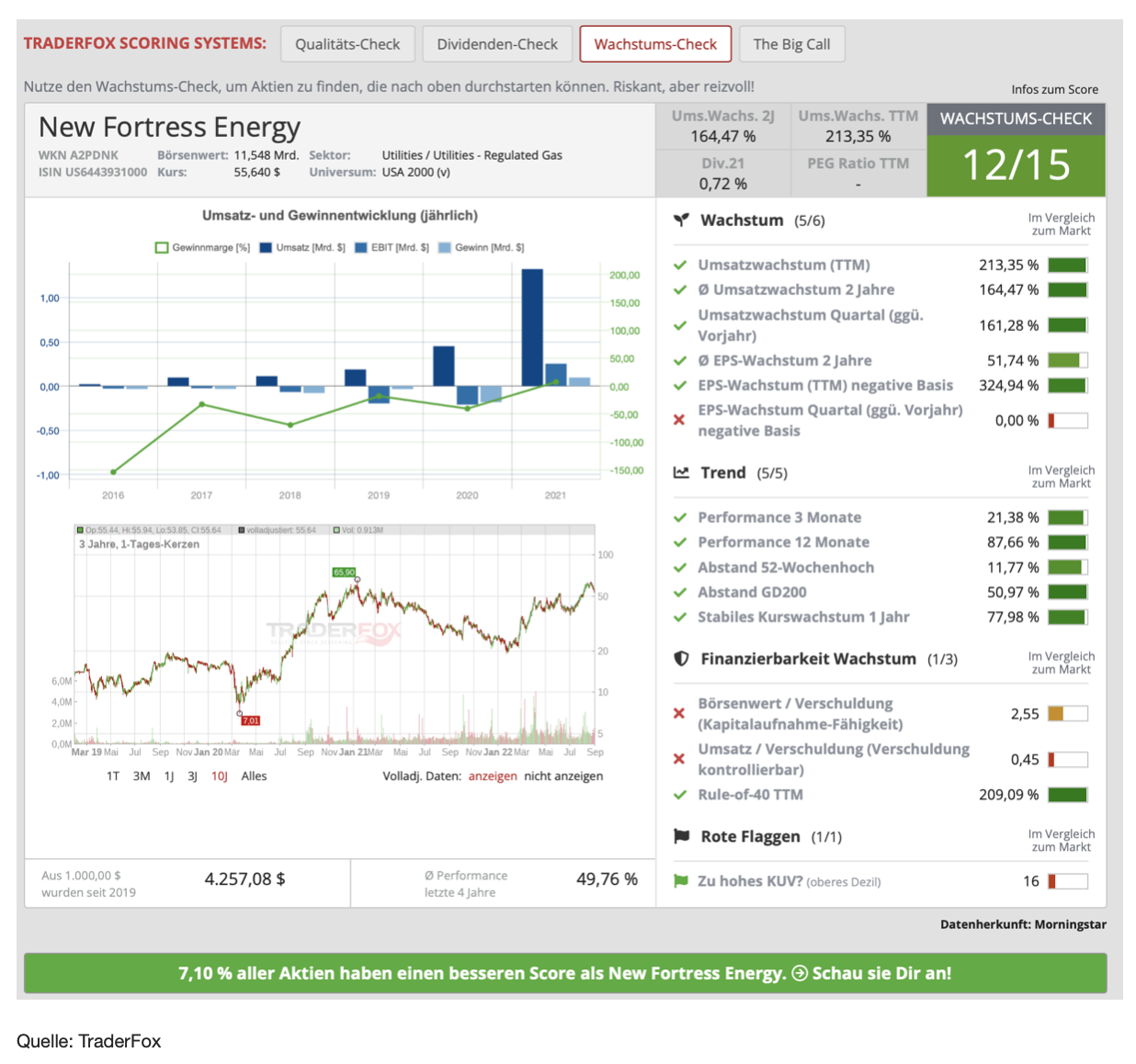

New Fortress Energy [NFE | WKN A2PDNK | ISIN US6443931000] beschäftigt sich mit Liquified Natural Gas, also LNG. Genau genommen ist es ein Gas-zu-Strom-Infrastrukturunternehmen und betreibt weltweit Erdgas und Flüssigerdgas-Terminals. Es ist noch ziemlich jung und wurde erst 2014 von Wes Edens, der aktuell auch der CEO des Unternehmens ist, mit der Überzeugung gegründet, dass der Zugang zu erschwinglicher, zuverlässiger und sauberer Energie kein Privileg, sondern ein Menschenrecht sein sollte. Es ist sowohl in der Erdgasbeschaffung als auch in der Logistik und Verschiffung tätig, mit Terminalaktivitäten in der Karibik, den USA, Europa und Asien. Die Marktkapitalisierung beträgt aktuell 11,5 Mrd. USD.

Wachstum und Risiken

Das Unternehmen hat in der Vergangenheit stark in LNG-Terminals investiert, sodass man meinen könnte, dass das Management bereits gewusst hat, was uns erwartet. New Fortress ist nahezu im gesamten LNG-Wertschöpfungsprozess involviert und global vertreten. Zudem operiert das Unternehmen im Wasserstoffgeschäft und geht davon aus, dass es im Jahr 2023, zusätzlich zum bestehenden Geschäftsmodell, das wertvollste Wasserstoffgeschäft der USA haben wird. Das Management möchte im schlechtesten Fall, bis zum Jahr 2024 ein Umsatzwachstum von 55 % pro Jahr und ein bereinigtes EBITDA-Wachstum von 100 % pro Jahr erzielen. Das EPS lag im letzen Jahr bei 0,49 USD. Im Jahr 2022 soll es bereits 2,50 USD betragen. Die zuletzt gemachten Investitionen zahlen sich also bereits enorm aus. Und dies dürfte so weitergehen. Denn das Unternehmen wird vermutlich zu einem großen Gewinner der europäischen Gaskrise gehören. So wurde im letzten Quartal der Bau von 18 neuen LNG-Terminals in Europa angekündigt. Laut New Fortress Energy werden jedoch über 30 Stück benötigt, um allein die "Russland-Lücke" schließen zu können.

Hierfür hat New Fortress sogenannte Fast LNG-Terminals entwickelt, die innerhalb von 18 bis 20 Monaten, inklusive Planung und Bau in Betrieb genommen werden können. Zum Vergleich: Traditionelle LNG Projekte benötigen 60 Monate, bis diese einsatzbereit sind. Ferner liegen die Gesamtkosten um 30 % bis 50 % unter den traditionellen Terminals. Mit diesen Fast LNG-Projekten verfolgt das Unternehmen zwei Geschäftsmodelle: Zum einen arbeitet es langfristig mit anderen Vertragspartnern zusammen und bietet ihre LNG-Infrastrukturen quasi als "LNG as a Service" an und erhält so eine Art "Mautgebühr" für die Bereitstellung ihrer Systeme. Zum anderen produziert und verkauft es nach wie vor selbst das LNG.

Das größte Risiko dürfte wohl in der Bilanz liegen. So beträgt die Fremdkapitalquote mehr als 70 %. Die Nettofinanzverschuldung ist hoch, So liegt das Verhältnis von EBIT zu Verschuldung bei 15. Daneben muss berücksichtigt werden, dass im Jahr 2020 die drei größten Kunden 88 % des Gesamtumsatzes ausmachten. Allerdings hat sich diese Situation erheblich verbessert und die drei wichtigsten Kunden machten 2021 lediglich noch 32 % des Gesamtumsatzes aus, wobei die Diversifikation bei den Kunden weiter voranschreiten soll. Nach dem TraderFox Wachstums-Check bekommt die Aktie 12 von 15 Punkten. Hier fällt negativ ebenfalls die Verschuldung auf.

Charttechnik

Die Aktie konnte in diesem Jahr stark zulegen und lief dann zwischen April und Juli seitwärts. Anfang August gelang der Ausbruch aus der Range. Aktuell setzt die Aktie wieder zurück. Sollte sie das Ausbruchsniveau erneut anlaufen, kann ich mir hier einen antizyklischen Einstieg gut vorstellen.

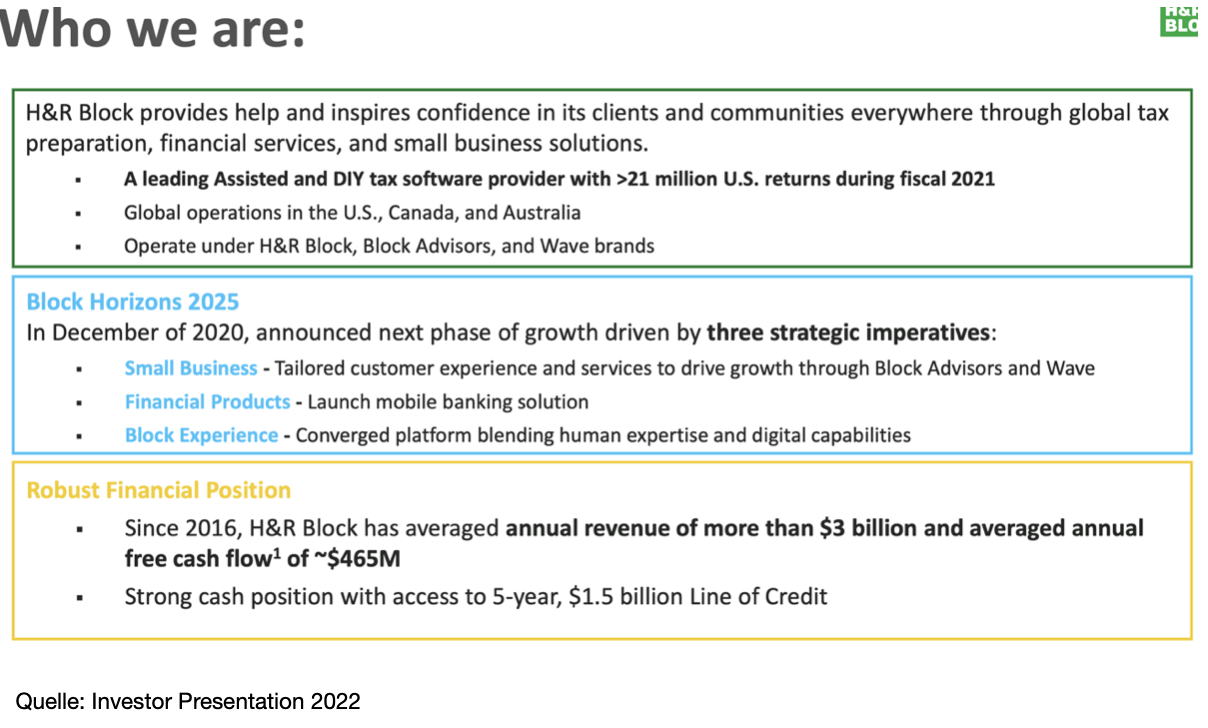

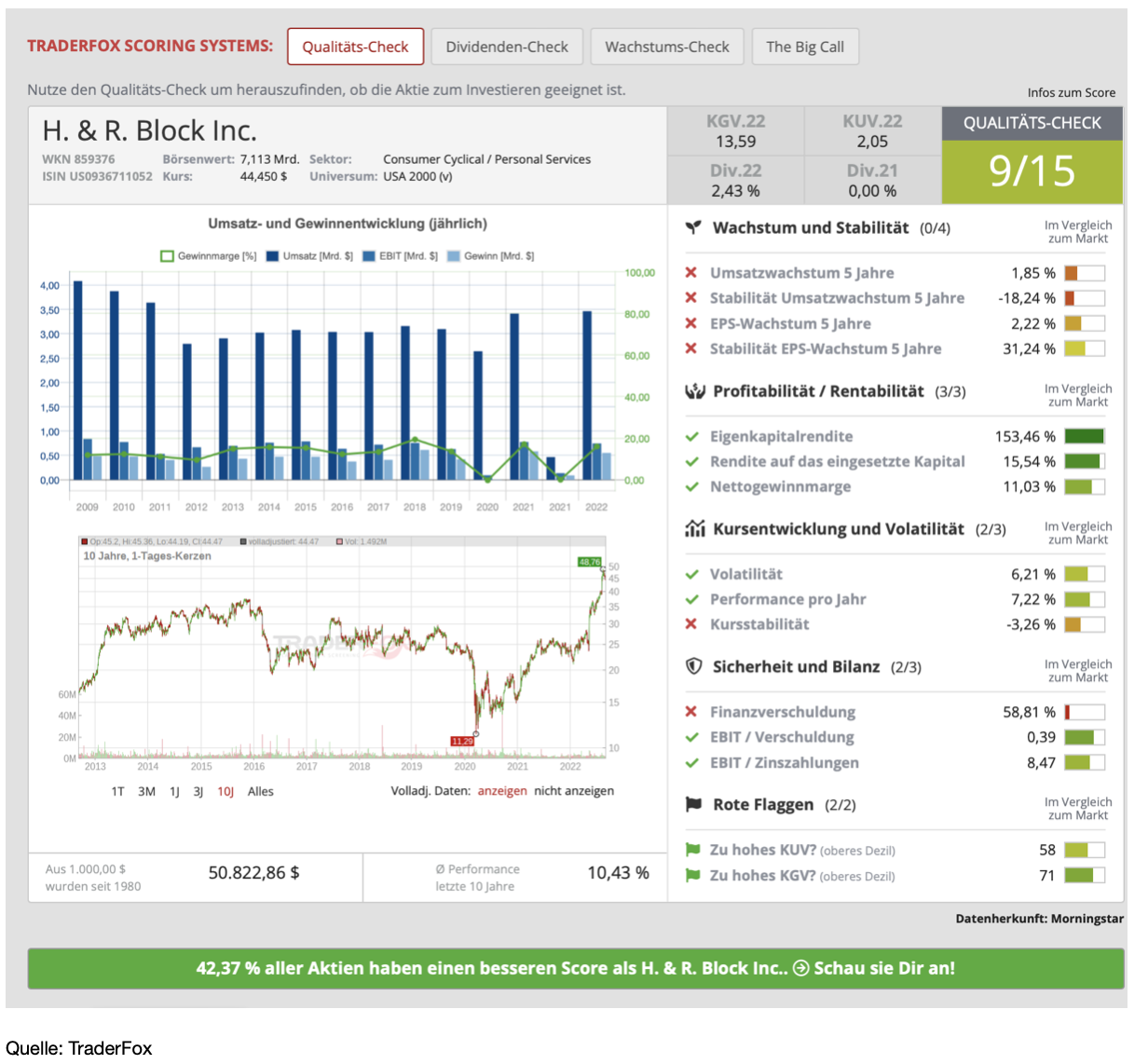

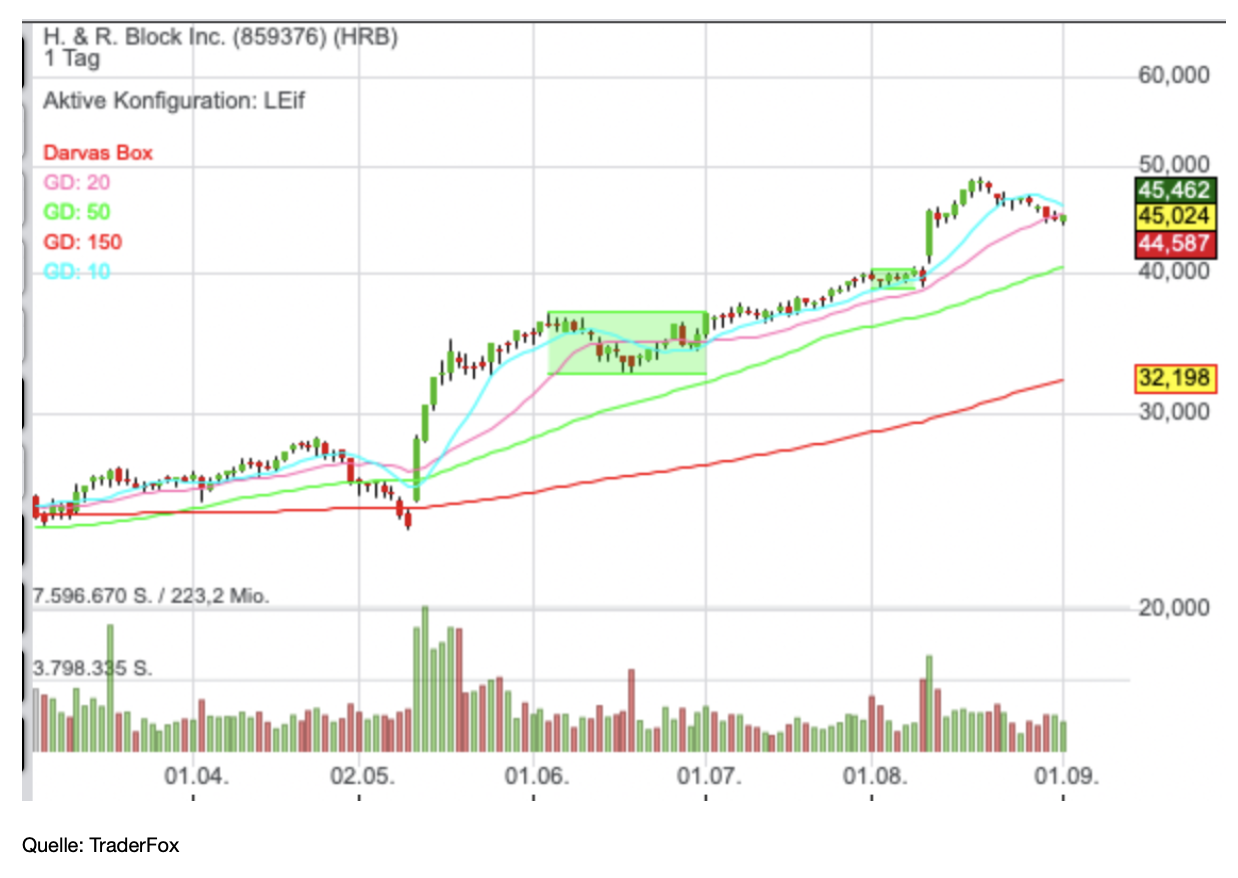

H. & R. Block [HRB | WKN 859376 | ISIN US0936711052] ist eine Holdinggesellschaft, deren Tochterunternehmen im Finanzsektor, vornehmlich im Steuerbereich, tätig sind. Die Steuerservices bieten in erster Linie Privat- und Geschäftskunden Unterstützung bei der Einkommenssteuererklärung. Die Dienste werden hauptsächlich in den USA, aber auch in Kanada und Australien angeboten. Zu den weiteren Angeboten gehören die H&R Block Prepaid Emerald MasterCard und die Emerald Advance Lines im Kreditbereich durch die H&R Block Bank. Die Marktkapitalisierung beträgt aktuell 7,1 Mrd. USD.

Wachstum und Risiken

Das Unternehmen erwirtschaftet den größten Teil seiner Gesamteinnahmen aus den Gebühren für die Steuererstellung in den USA. Die Einnahmen aus Franchise- und Produktlizenzen sowie aus digitalen Do-it-yourself-Steuerlösungen sind ebenfalls relativ bedeutend. Zur Belegschaft gehören 60.000 sachkundige Steuerfachleute mit durchschnittlich 10 Jahren Erfahrung. Nach einer vom Vorstand als stark bezeichneten Leistung in der Steuersaison 2021 mit den größten Marktanteilsgewinnen seit mehr als einem Jahrzehnt kündigte H&R Block Veränderungen im gesamten Unternehmen an, um auf dieser Dynamik aufzubauen und seine Transformationsstrategie Block Horizons 2025 zu beschleunigen.

Und das ist ein interessanter Punkt. So sagte der CEO Jeff Jones: "In der vergangenen Steuersaison haben sich die Menschen an H&R Block gewandt, weil sie die Kompetenz und Sorgfalt schätzen, die wir mit digitalen Lösungen und menschlicher Hilfe bieten. Unsere Ergebnisse zeigen, dass das, was wir mit unserer Transformationsstrategie Block Horizons schaffen, bei Verbrauchern und Kleinunternehmern gut ankommt. Die heute angekündigten Änderungen werden die Leistungen für unsere Kunden weiter verbessern und den Shareholder Value maximieren."

Die auf fünf Jahre angelegte Wachstums- und Transformationsstrategie des Unternehmens konzentriert sich auf drei Schwerpunkte: Kleinunternehmen, Finanzprodukte und Block Experience, der neue Ansatz von H&R Block für die Steuerberatung von Verbrauchern. Dies könnte neuen Schwung in die Aktie bringen, die sich in den letzten zehn Jahren aufgrund des stagnierenden Wachstums kaum bewegt hat. Zumindest wird für das nächste Jahr sowohl beim Umsatz als auch dem Gewinn ein Wachstum von etwa 5 % erwartet. Damit ist das Unternehmen keine Wachstumsaktie. Aus diesem Grund dürfte das größte kurzfristige Risiko wohl auch im steilen Kursanstieg der letzten Monate liegen. So hat sich die Aktie allein im letzten halben Jahr auf 50 USD verdoppelt. Grundsätzlich kann dem Unternehmen aufgrund der bestehenden Marktstellung ein enger wirtschaftlicher Schutzgraben zugebilligt werden, der beim Kampf mit der Konkurrenz um Marktanteile hilft. Ansonsten ist das Abschneiden beim Trader-Fox Qualitäts-Check mit 9 von 12 Punkten als akzeptabel zu bezeichnen.

Charttechnik

Die Aktie konnte seit den Quartalszahlen im Mai eine satte Kurssteigerung von an der Spitze 100 % verbuchen. Die letzten zehn Jahre lief die Aktie allerdings seitwärts und hat nun gerade mal wieder das Niveau von 2016 erreicht. Für einen kurzfristigen Einstieg wird, meines Erachtens die Aktie, nach der laufenden Konsolidierung wieder interessant. Spätestens am GD 50 sollte sie Halt finden. Rutscht sie allerdings unter den GD 50 nach unten ab, dürfte der Aufwärtstrend zunächst vorbei sein.

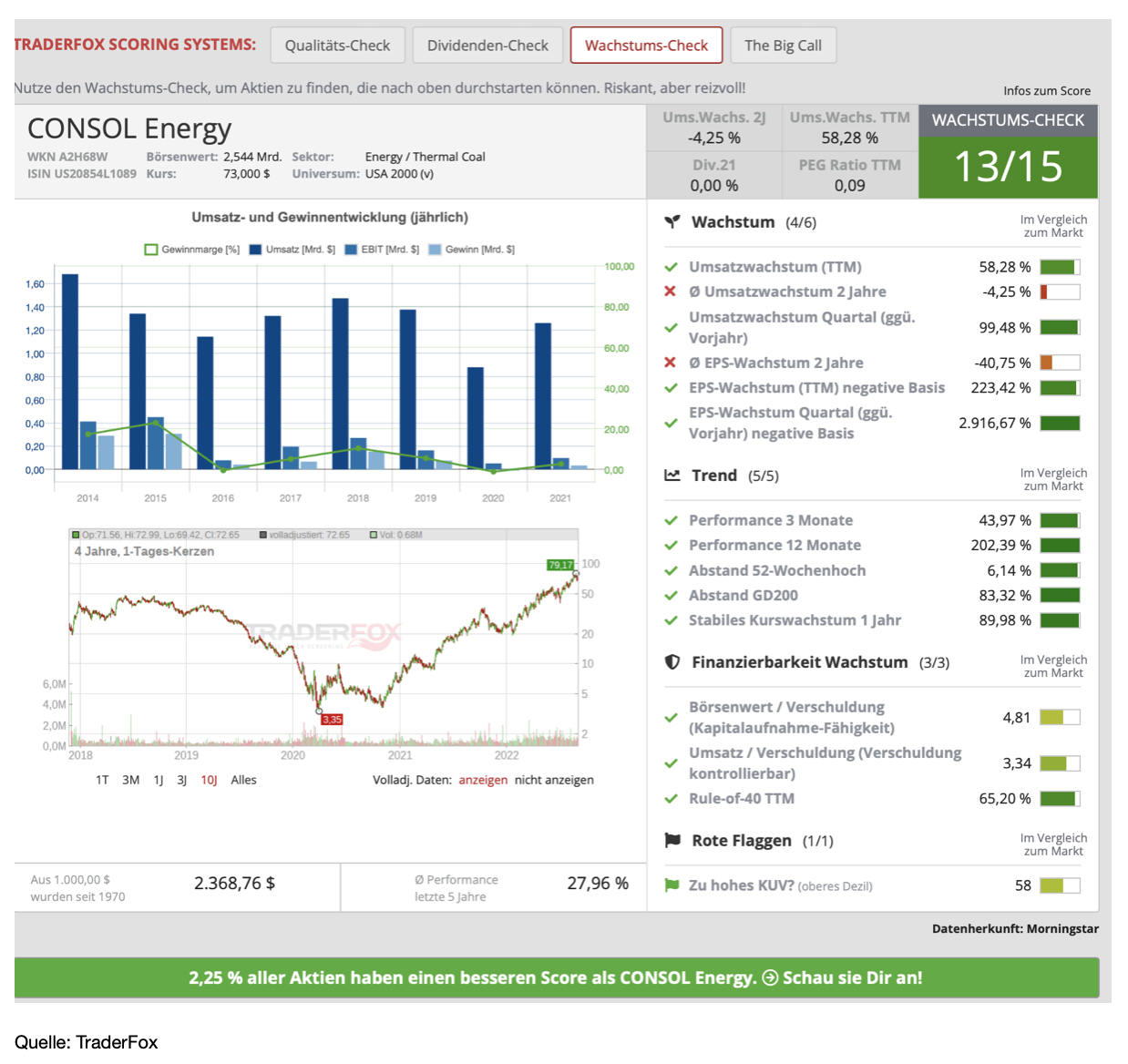

Consol Energy [CEIX | WKN A2H68W | ISIN US20854L1089] ist ein führendes Unternehmen der Energiewirtschaft. Das Unternehmen ging aus der Aufspaltung von CNX Resources hervor und führt das Kohlegeschäft weiter. Die Firma fördert metallurgische Kohle sowie hochwertige bitumenhaltige Kohle. Consol Energy gilt mit seinen Tochtergesellschaften als einer der größten US-Kohleproduzenten im Untertagebau. Der Konzern betreibt zahlreiche Bergwerke und ist in der und Kohle-Erschließung tätig. Die Marktkapitalisierung beträgt aktuell 2,5 Mrd. USD.

Wachstum und Risiken

Die Kohlebranche leidet erheblich unter den Auswirkungen jahrelanger Unterinvestitionen, und die Pipeline mit neuen Kokskohleprojekten ist nach wie vor dünn. Zwar könnte eine lang anhaltende Phase hoher Preise diese Unterinvestitionen letztlich ausgleichen, doch müssen Kapazitätserweiterungen, die lange Vorlaufzeiten erfordern, erst noch in Gang kommen. Consol Energy kann mit den aktuellen Gegebenheiten sehr gut leben. Das Unternehmen verfügt über volle Auftragsbücher, eine höhere Produktion in der Zukunft und eine gesunde Bilanz, die es dem Management ermöglicht, Barmittel an die Aktionäre auszuschütten.

Darüberhinaus ist klar, dass die hohen Erdgaspreise den Einsatz von Kohle attraktiver machen, auch in den USA. Im Jahr 2021 gingen rund 63 % der Kohleproduktion von Consol Energy an Kunden der Stromerzeugung. Die restliche Kohle ging als Hüttenkohle an Industriekunden. Etwa die Hälfte des Absatzes entfiel auf den Export. Das hohe Engagement in der Stromerzeugung ist genau das, was Consol von der aktuellen Situation profitieren lässt. Hinzu kommt die Möglichkeit, über den Terminal in Baltimore zu exportieren. Infolgedessen meldete das Unternehmen fantastische Gewinne. Im 2. Quartal 2022 wurde der Umsatz des Unternehmens auf 445 Mio. UsD geschätzt, was mit einem Anstieg auf 533 Mio. USD weit übertroffen wurde. Das ist eine Steigerung von 105 %.

Das Jahr 2022 entwickelt sich für Consol zu einem unglaublichen Jahr. Analysten erwarten, dass das Unternehmen fast 1,0 Mrd. USD an freiem Cashflow erwirtschaften wird. Das sind 42 % der Marktkapitalisierung des Unternehmens und so viel wie nie zuvor. Das EBITDA wird voraussichtlich 1,3 Mrd. USD erreichen. Doch genau hier liegt meines Erachtens auch das Risiko für die Aktie. Denn sie ist bereits enorm gut gelaufen und viele gute Nachrichten sind bereits eingepreist. Wenngleich die Nachfrage auch im nächsten Jahr hoch bleiben dürfte, darf also nicht außer Acht gelassen werden, dass es sich um ein äußerst zyklisches Geschäftsmodell handelt.

Charttechnik

Die Aktie befindet sich seit Anfang des Jahres in einem schönen Aufwärtstrend. Immer wieder wurden Darvas Boxen gebildet und dann nach oben verlassen. Die Aktie setzt aktuell an den GD 20 zurück, wobei ich bei einem Einstieg darauf achten würde, dass die Aktie den GD 50 nicht unterschreitet.

Quelle: TraderFox

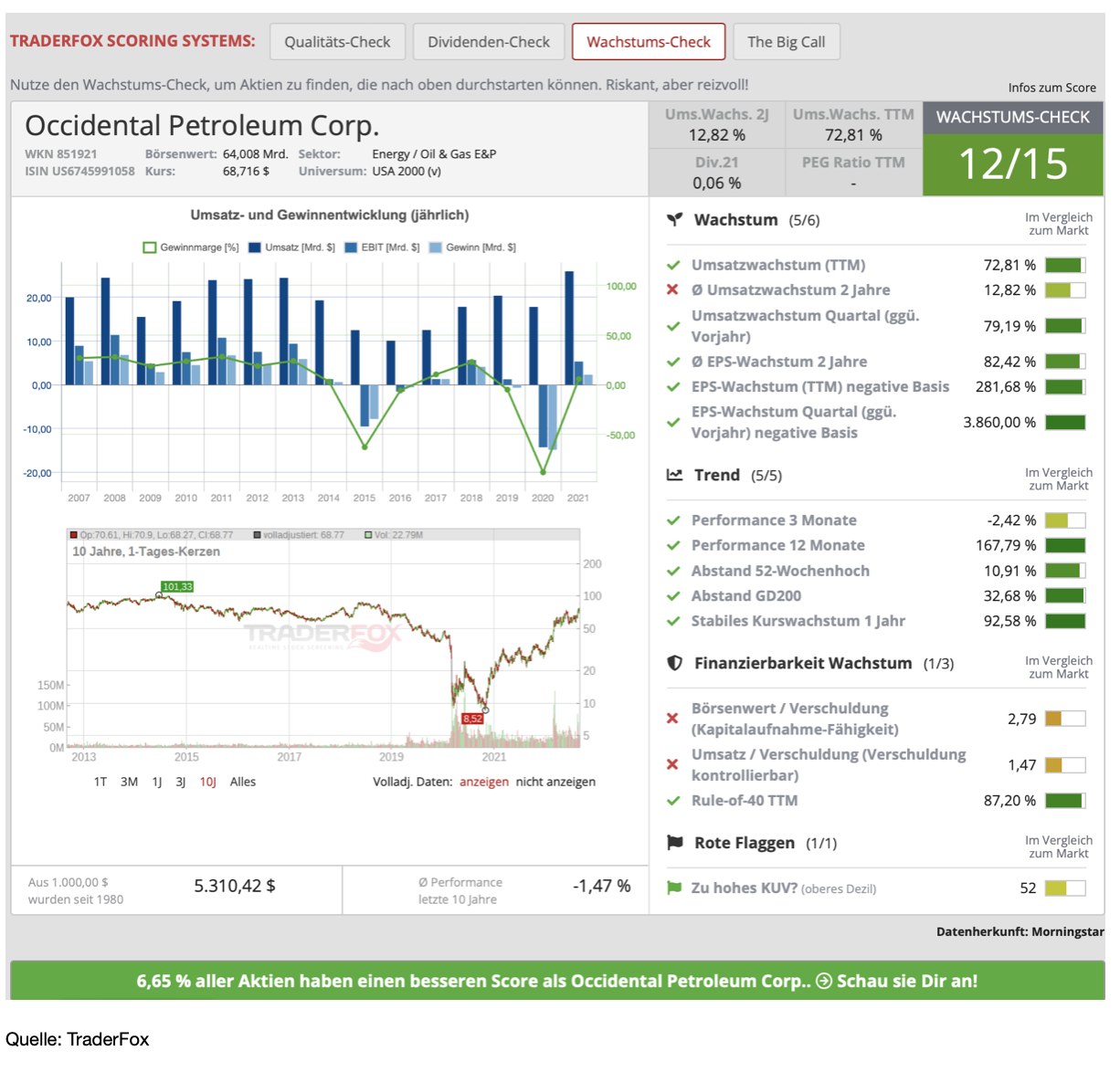

Occidental Petroleum [OXY | WKN 851921 | ISIN US6745991058] habe ich zuletzt vor zwei Monaten hier ausführlich besprochen. So gehen wir heute nur kurz auf das Unternehmen ein. Bei Occidental Petroleum handelt es sich um ein global tätiges Erdöl- und Erdgasunternehmen. Hauptgeschäftsfeld ist die Förderung von Rohöl, Erdgas, Erdgaskondensat und anderen Kondensaten, schwerpunktmäßig in den USA, jedoch auch in anderen Ländern wie Oman, Ecuador oder im Jemen. Als Hersteller von Chemikalien produziert und vertreibt das Unternehmen unter anderem Polyvinylchlorid Chlor und verschiedene Polymere. Ein weiterer Bereich ist die Gewinnung von Energie. Das Segment unterhält Gasförderwerke, Pipelines sowie Kraftwerke in den USA und den Vereinigten Arabischen Emiraten. Die Marktkapitalisierung beträgt aktuell 63 Mrd. USD.

Wachstum und Risiken

Im Grunde ist die Geschichte bei Occidental Petroleum kaum eine andere als bei den vielen anderen Unternehmen aus der Branche und so profitiert es von den stark gestiegenen Preisen. Dabei erregte Occidental Petroleum bei den Anlegern insbesondere dadurch Aufmerksamkeit, da Warren Buffett eine ganze Menge Aktien des Unternehmens erworben hat und zuletzt spekuliert wurde, ob er das Unternehmen nicht vollständig übernehmen wird.

Ein Problem des Unternehmens sind die langfristigen Schulden, verursacht durch die schlechte Übernahme von Anadarko. Allerdings wurde in den letzten Quartalen das finanzielle Risiko stark reduziert, indem eine ganze Menge Schulden abgebaut wurden. Die derzeit hohen Rohstoffpreise sind aktuell perfekt, um das Ziel eines niedrigeren Verschuldungsgrades schneller zu erreichen, als viele Anleger das jemals gedacht hätten.

Dabei ist meines Erachtens, neben dem Ölpreis, der wichtigste Faktor für den Aktienkurs die Tatsache, wie schnell das Management weitere Fortschritte beim Abbau der Verschuldung macht. Nach dem TraderFox Wachstums-Check erhält die Aktie aktuell gute 12 von 15 Punkten. Auch hier wird erkennbar, dass die Verschuldung nach wie vor der Knackpunkt bei diesem Unternehmen ist.

Charttechnik

Die Aktie befindet sich in einem steilen Aufwärtstrend und konnte zuletzt auf ein neues Jahreshoch bei 75 USD steigen. Aktuell konsolidiert die Aktie, wobei es hier abzuwarten bleibt, ob sich aktuell ein Doppeltop ausbildet oder ob es sich lediglich um eine bullische Konsolidierung handelt. Eine Eintrübung des Chartbildes ist gegeben, wenn die Aktie unter die breite Unterstützungszone im Bereich von 50 und 55 USD rauscht. Einen Einstieg würde ich antizyklisch in Erwägung ziehen, wenn die Aktie auf der Unterstützungslinie bei aktuell etwa 60 USD aufsetzt.

Ich bin gespannt, ob wir auch in diesem Monat so eine gute Performance wie im August erzielen werden.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

-Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

-TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")