Wall-Street Guru Q1 Hot Stocks: In diese Aktie haben die Tiger Cub Investoren in wenigen Wochen 2 Mrd. USD investiert!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Tipp: 200 Meta Platforms Inc. Aktien für nur 2,00 USD handeln über die

CapTrader: TraderFox-Edition

Vier Mal im Jahr dürfen wir uns auf die Reportings der großen Institutionellen Investoren freuen. Dabei müssen diese jegliche Transaktionen und Positionen ihrer Portfolios offen legen. Ein Blick lohnt sich allemal. Oftmals bekommt man ein Gespür für die Bewegungen des sogenannten Smart Money. Auch für das diesjährige erste Quartal 2018 habe ich für Sie, liebe Leser, die Portfolios der bedeutendsten und besten Gurus durchforstet, welche die Wall-Street zu bieten hat. Dabei suche ich explizit nach Aktien, bei denen ich verstärktes Kaufinteresse seitens unserer Investoren feststellen konnte. Heute möchte ich davon zwei Unternehmen einmal genauer analysieren:

Stock Nr 1: Wall-Street Gurus nutzen Datenskandal bei Facebook für massive Aufstockungen!

Beginnen wir mit einem echten Schwergewicht der Tech-Szene. Der gründergeführte Social Media Konzern Facebook (FB) ist der weltweit größte seiner Art. Dabei gehören dem Branchenführer die Namensgleiche Plattform Facebook mit 2,2 Mrd. MAUS (Monthly active User) sowie Instagram mit ca. 1 Mrd. User. Darüber hinaus darf das Unternehmen die beiden Instand-Messaging-Dienste WhatsApp und FB-Messanger ebenfalls zu seinem Produktsortiment zählen. Damit lässt der im Jahre 2004 gegründete Konzern kaum Platz für weitere Konkurrenten in der westlichen Welt.

Dabei beruht das Geschäftsmodell hinter allen Plattformen auf das Schalten von Werbeanzeigen. Es ist ein äußerst lukratives Geschäft, es macht ca. 98% des Gesamtumsatzes aus.

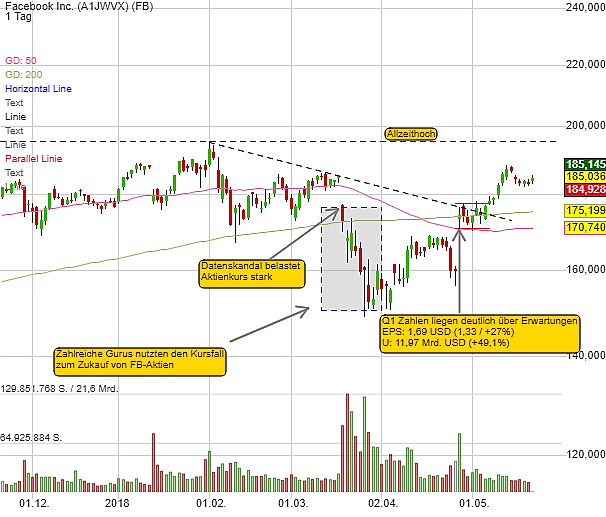

Zuletzt tauchte das Social Media Netzwerk zwar auch vermehrt in jeglichen anderen Medien auf, der Beweggrund dabei war jedoch weniger positiv. Es kam raus, dass die Politik-Beratungsfirma Cambridge Analytica wieder rechtens an die Daten von 87 Millionen Facebook-Usern herankam. Der anschließende Aufschrei war groß und hinterließ auch an der Aktie von Facebook seine Spuren. Die Kurse rutschen innerhalb einer Woche um über 15% ab. Es ging die Angst um, dass im Zuge des Datenskandals die User in Scharen davonrennen. Doch wie so oft wird meist heißer gekocht als anschließend gegessen. Die jüngsten Quartalszahlen des Technologiekonzerns bewiesen, dass es keine spürbaren Veränderungen der Userzahlen nach dem Skandal gab, alleine in den ersten drei Monaten des laufenden Jahres konnten weitere 70 Mio. Nutzer für sich gewonnen werden.

Mittlerweile geht der Konsens für 2018 von Umsätzen in Höhe von 55,2 Mrd. USD aus, was einer Wachstumsrate in Höhe von 35% entspräche. Dabei dürfte der Konzern mit 7,24 USD je Aktie eine Gewinnsteigerung von 34% erzielen. Bis zum Jahre 2020 gehen die Analysten von einem Gewinnwachstum von durchschnittlich 25% aus, was in besagtem Jahr ein EPS von 10,57 USD entspräche. Das 2020er KGV würde in Folge dessen auf moderate 17,5 sinken.

Es lässt sich eine starke Akkumulierung von Facebook-Aktien durch unsere Wall-Street Gurus in den ersten drei Monaten des laufenden Jahres feststellen. Zwar ist dies reine Spekulation, doch gehe ich davon aus, dass besagte Gurus vor allem die stark gefallenen Kurse des Social Media Konzerns im Zuge des Datenskandals dazu nutzen, um ihre Anteile teils erheblich aufzustocken.

So kauften sich vor allem die Tiger Cub Investoren Andreas Halvorsen (+142% / +985 Mio. USD), Steve Mandel (+75%/ +600 Mio. USD) sowie Chase Coleman (+105%/ + 460 Mio. USD) und Lee Ainslie (+5%/ +25 Mio. USD) weiter bei Facebook ein. Darüber hinaus finden wir weitere Aufstockungen von Hedgefond-Legende David Tepper, Chris Davis und Daniel Loeb vor. Alles in einem ein starkes Signal unserer Wall-Street Gurus:

Aus charttechnischer Sicht lässt sich erkennen, dass der Datenskandal bereits verdaut ist und keinen weiteren Input auf weitere Kursverläufe haben dürfte. Die Aktie befindet sich derzeit in einer engen Konsolidierung knapp 5% unterhalb des Allzeithochs. Das Unternehmen verfügt weiterhin über starke Wachstumstreiber. Dabei profitiert das Unternehmen in erster Linie weiter stark von der Verschiebung von Werbe-Budgets ins Internet. Darüber hinaus arbeiten die Amerikaner an einem globalen Internetanschluss mit Hilfe von Drohnen und Satelliten oder besitzen mit Oculus VR einen der führenden Entwickler und Hersteller von VR-Brillen:

Stock Nr. 2: Goldene Jahre für Speicherchip-Spezialisten Micron Technology – 18er KGV sinkt auf 5,3!

Mircon Technology (MU) ist ein globaler Hersteller und Vertreiber von Halbleiter-Bauelementen. Dazu gehören vor allem NAND Flash-, DRAM- und NOR-Flash-Speicher sowie andere Speichertechnologien, Verpackungslösungen und Halbleiter-Systeme. Die Einsatzmöglichkeiten und somit auch der potenzielle Kundenstamm sind mit den Sektoren Computer-, Verbraucher-, Netzwerk-, Automobil- und Industriesektor zahlreich. Auf den gesamten Sektor bezogen nimmt Micron mittlerweile die fünft größte Position im Halbleitersektor ein.

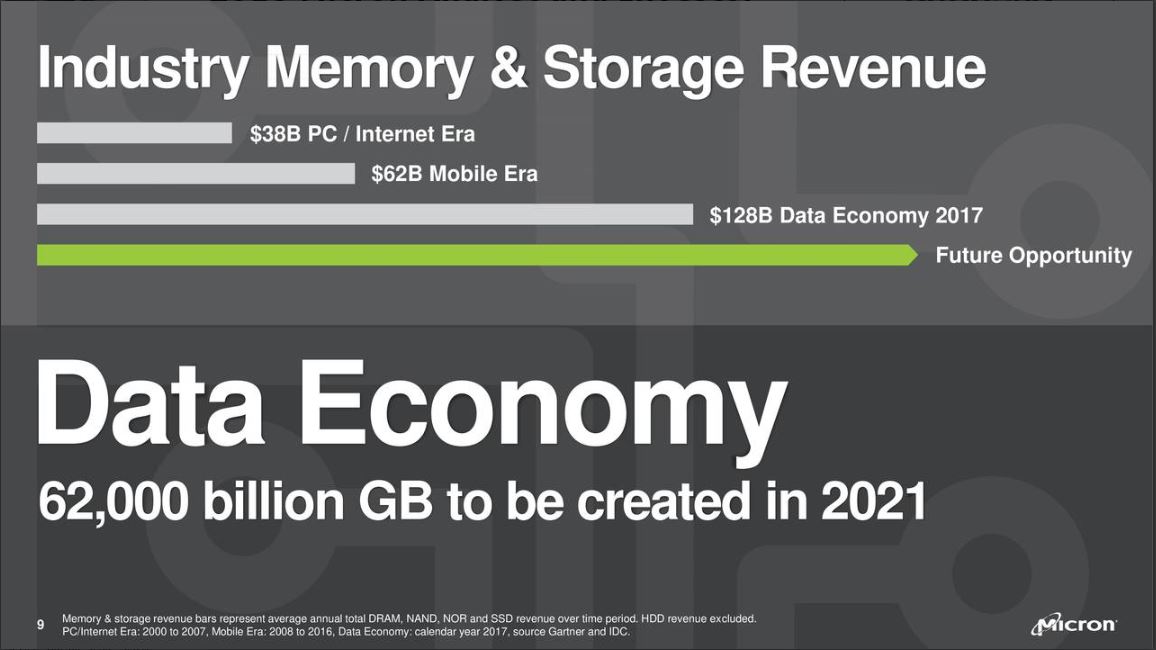

Das Unternehmen gab diese Woche ein äußerst interessantes Analystentreffen. Im Zuge dessen hob man, wie bereits in den Vorquartalen, erneut den Ausblick für das kommende Quartal deutlich nach oben an. Die Welt wird immer digitaler. Micron bezeichnet unsere heutige Zeit als "Data Economy". Zuletzt wurden so jährlich 7.000 Milliarden GB an Daten kreiert. Durch die zunehmende Vernetzung von Geräten und Echtzeit-Auswertungen werden die Datenmengen auf 22.000 Milliarden GB p.a. ansteigen. Nach dem Dekadenwechsel dürfte diese Zahl dann bereits auf 62.000 Milliarden GB steigen. Für jede einzelne Datei benötigt man nach der Verarbeitung schlussendlich Speichermedien. Hier nimmt Micron eine zunehmend starke Marktposition ein.

Dabei nehmen für den Speichermedien-Spezialisten Megatrends wie KI-Systeme, IOT, autonomes Fahren oder auch Rechenzentren und High-End-Smartphones die Rolle einer nie dagewesenen Nachfrage ein. Für all diese Anwendungen benötigt man immer schnellere und leistungsstärkere Speicherchips. Micron ist hier scheinbar einer der gefragtesten Anbieter. In einem Auto mit Level ½ Automation sind DRAM-Speicher für 8 GB/s verbaut. EIn Roboterauto mit Level 5 benötigt bereits 75 GB/s und hier nimmt Micron die Rolle des weltweiten Marktführers ein. Auch das Investitionsvolumen in Datacenter für die Realisierung von Cloud- und KI-Infrastruktur von von 41 Mrd. USD in 2017 auf 108 Mrd. USD in 2021 zulegen. Das entspricht einer durchschnittlichen Wachstumsrate von 27%! Das Management geht für die nächsten Jahre bei DRAM-Chips von einem Wachstum von 20% p.a. aus, bei NAND-Speichern beziffern die Hersteller das Wachstum bis 2021 auf 40% p.a.

Das Unternehmen betreibt seit über 4 Jahrzehnten Forschung im Speicher-Segment. Es scheint sich ein Paradigmenwechsel in Puncto Wettbewerbsposition abzuzeichnen. Gaben im Jahr 2016 nur 44% aller Abnehmer von Speicherchip Micron als Qualitätsführer an, so stieg dieser Anteil im folgenden Jahr bereits auf 67%. Zuletzt gaben bereits 86% aller Befragten an, dass die Halbleiter von Micron für Sie die erste Wahl einnehmen.

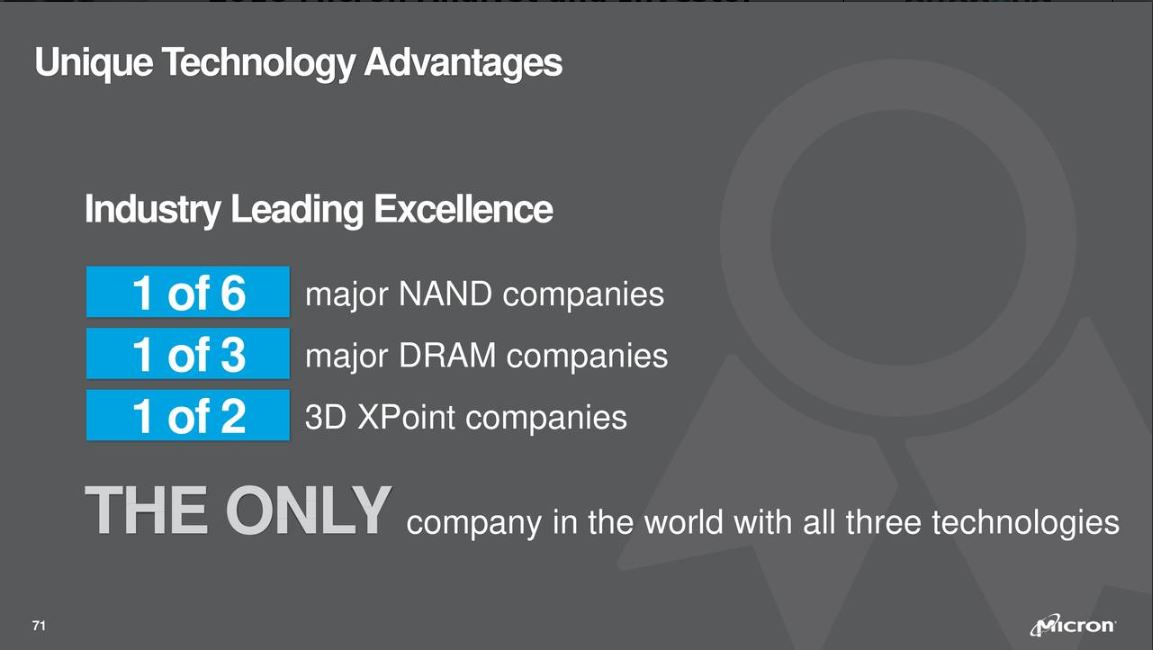

Zudem macht man gute Fortschritte mit der 3D XPoint Speichertechnologie. 2019 beginnt der Produktionsstart. Sie werden 10-mal kleiner, eine 1000fach höhere Ausdauer sowie 1000 mal schneller als aktuelle NAND Speicher sein. Das Unterstreicht den Technologievorsprung der Amerikaner. Das Unternehmen wird nur eines von zwei Unternehmen weltweit sein, welches diese Technologie marktreif bekommen haben.

Zudem kündigte das Management für das laufende Jahr eine Prognoseanhebung an. Der Umsatz soll nun zwischen 7,7-7,8 Mrd. USD liegen (vorher: 7,2-7,6), den Gewinn je Aktie gibt man nun mit 3,12-3,16 USD an (2,76-2,9). Somit dürfte das Unternehmen im Jahr 2018 ein EPS von über 11 USD erzielen. Sollte die Preiszyklik aufgrund der extrem hohen Nachfrage ausbleiben, dürfte Micron auch in den kommenden Jahren ein Ergebnis von über 10 USD je Aktie erzielen. Das 2018er KGV liegt derzeit bei 5,3! Zudem kündigte man für 2019 ein 10 Mrd. USD schweres Rückkaufprogramm an, womit das Management in der Lage sein wird, ca. 16% aller ausstehenden Anteile zu erwerben.

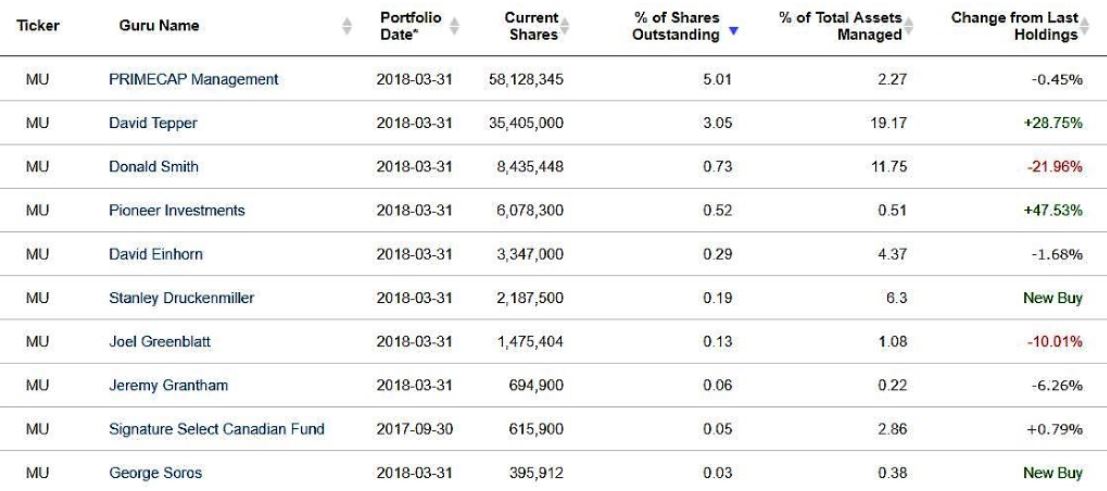

Ich habe Micron bereits seit einigen Quartalen aufgrund unseres Gurus David Tepper auf dem Schirm. Die Investorenlegende kauft seit mehr als einem Jahr kontinuierlich immer weitere Anteile des Speicherchip-Herstellers. Sie machen mittlerweile mehr als 20% des Gesamtdepots aus. Alleine in den ersten drei Monaten des laufenden Jahres kamen Aktien im Wert von 375 Mio. USD dazu. Mit dem renommierten Pioneer Funds, Stanley Druckenmiller und George Soros haben wir weitere Bekannte Investoren auf der Buy-Seite. Sie halten bereits mehr als 10% aller ausstehenden Anteile von Micron:

Aus charttechnischer Perspektive dürfte die Aktie von Micron nach dem starken fundamentalen Support nun die Trendfortsetzung in Angriff nehmen. Der Chiphersteller kann von zahlreichen Megatrends und dem daraus eingehenden Nachfrageboom extrem profitieren. Die Preis-Zyklik scheint zumindest vorerst auszubleiben. Zudem ist das Unternehmen nun schuldenfrei. Ein 10 Mrd. USD schweres Aktien-Rückkaufproramm dürfte indess für weiteren Rückenwind sorgen. Sollte Micron das Gewinnniveau auf über 10 USD/Aktie halten können, dürfte sich der Bewertungs- Multiplikator von derzeit 5 auf 10 ausweiten können. Das ergebe mittelfristig ein Kurspotenzial von 100 USD:

Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit Aktien von FB und MU, die im Artikel erwähnt wurden. Es besteht folgende Haltefrist für die Positonen: Keine

Tipp: Die Portfolio der Wall-Street-Gurus können TraderFox-Kunden mit Echtzeit-Kursaktualisierungen auf dem traderfox.com Trading-Desk verfolgen. Alle Depots sind zudem auf dem aktuellen Stand des Q4 2017 geupdatet worden. Direkten Zugriff auf die Portfolios der Milliardäre und Investment-Legenden haben Sie hier:

-> https://desk.traderfox.com/Guru_Depots

Stock Nr 1: Wall-Street Gurus nutzen Datenskandal bei Facebook für massive Aufstockungen!

Beginnen wir mit einem echten Schwergewicht der Tech-Szene. Der gründergeführte Social Media Konzern Facebook (FB) ist der weltweit größte seiner Art. Dabei gehören dem Branchenführer die Namensgleiche Plattform Facebook mit 2,2 Mrd. MAUS (Monthly active User) sowie Instagram mit ca. 1 Mrd. User. Darüber hinaus darf das Unternehmen die beiden Instand-Messaging-Dienste WhatsApp und FB-Messanger ebenfalls zu seinem Produktsortiment zählen. Damit lässt der im Jahre 2004 gegründete Konzern kaum Platz für weitere Konkurrenten in der westlichen Welt.

Dabei beruht das Geschäftsmodell hinter allen Plattformen auf das Schalten von Werbeanzeigen. Es ist ein äußerst lukratives Geschäft, es macht ca. 98% des Gesamtumsatzes aus.

Zuletzt tauchte das Social Media Netzwerk zwar auch vermehrt in jeglichen anderen Medien auf, der Beweggrund dabei war jedoch weniger positiv. Es kam raus, dass die Politik-Beratungsfirma Cambridge Analytica wieder rechtens an die Daten von 87 Millionen Facebook-Usern herankam. Der anschließende Aufschrei war groß und hinterließ auch an der Aktie von Facebook seine Spuren. Die Kurse rutschen innerhalb einer Woche um über 15% ab. Es ging die Angst um, dass im Zuge des Datenskandals die User in Scharen davonrennen. Doch wie so oft wird meist heißer gekocht als anschließend gegessen. Die jüngsten Quartalszahlen des Technologiekonzerns bewiesen, dass es keine spürbaren Veränderungen der Userzahlen nach dem Skandal gab, alleine in den ersten drei Monaten des laufenden Jahres konnten weitere 70 Mio. Nutzer für sich gewonnen werden.

Mittlerweile geht der Konsens für 2018 von Umsätzen in Höhe von 55,2 Mrd. USD aus, was einer Wachstumsrate in Höhe von 35% entspräche. Dabei dürfte der Konzern mit 7,24 USD je Aktie eine Gewinnsteigerung von 34% erzielen. Bis zum Jahre 2020 gehen die Analysten von einem Gewinnwachstum von durchschnittlich 25% aus, was in besagtem Jahr ein EPS von 10,57 USD entspräche. Das 2020er KGV würde in Folge dessen auf moderate 17,5 sinken.

Es lässt sich eine starke Akkumulierung von Facebook-Aktien durch unsere Wall-Street Gurus in den ersten drei Monaten des laufenden Jahres feststellen. Zwar ist dies reine Spekulation, doch gehe ich davon aus, dass besagte Gurus vor allem die stark gefallenen Kurse des Social Media Konzerns im Zuge des Datenskandals dazu nutzen, um ihre Anteile teils erheblich aufzustocken.

So kauften sich vor allem die Tiger Cub Investoren Andreas Halvorsen (+142% / +985 Mio. USD), Steve Mandel (+75%/ +600 Mio. USD) sowie Chase Coleman (+105%/ + 460 Mio. USD) und Lee Ainslie (+5%/ +25 Mio. USD) weiter bei Facebook ein. Darüber hinaus finden wir weitere Aufstockungen von Hedgefond-Legende David Tepper, Chris Davis und Daniel Loeb vor. Alles in einem ein starkes Signal unserer Wall-Street Gurus:

Aus charttechnischer Sicht lässt sich erkennen, dass der Datenskandal bereits verdaut ist und keinen weiteren Input auf weitere Kursverläufe haben dürfte. Die Aktie befindet sich derzeit in einer engen Konsolidierung knapp 5% unterhalb des Allzeithochs. Das Unternehmen verfügt weiterhin über starke Wachstumstreiber. Dabei profitiert das Unternehmen in erster Linie weiter stark von der Verschiebung von Werbe-Budgets ins Internet. Darüber hinaus arbeiten die Amerikaner an einem globalen Internetanschluss mit Hilfe von Drohnen und Satelliten oder besitzen mit Oculus VR einen der führenden Entwickler und Hersteller von VR-Brillen:

Stock Nr. 2: Goldene Jahre für Speicherchip-Spezialisten Micron Technology – 18er KGV sinkt auf 5,3!

Mircon Technology (MU) ist ein globaler Hersteller und Vertreiber von Halbleiter-Bauelementen. Dazu gehören vor allem NAND Flash-, DRAM- und NOR-Flash-Speicher sowie andere Speichertechnologien, Verpackungslösungen und Halbleiter-Systeme. Die Einsatzmöglichkeiten und somit auch der potenzielle Kundenstamm sind mit den Sektoren Computer-, Verbraucher-, Netzwerk-, Automobil- und Industriesektor zahlreich. Auf den gesamten Sektor bezogen nimmt Micron mittlerweile die fünft größte Position im Halbleitersektor ein.

Das Unternehmen gab diese Woche ein äußerst interessantes Analystentreffen. Im Zuge dessen hob man, wie bereits in den Vorquartalen, erneut den Ausblick für das kommende Quartal deutlich nach oben an. Die Welt wird immer digitaler. Micron bezeichnet unsere heutige Zeit als "Data Economy". Zuletzt wurden so jährlich 7.000 Milliarden GB an Daten kreiert. Durch die zunehmende Vernetzung von Geräten und Echtzeit-Auswertungen werden die Datenmengen auf 22.000 Milliarden GB p.a. ansteigen. Nach dem Dekadenwechsel dürfte diese Zahl dann bereits auf 62.000 Milliarden GB steigen. Für jede einzelne Datei benötigt man nach der Verarbeitung schlussendlich Speichermedien. Hier nimmt Micron eine zunehmend starke Marktposition ein.

Dabei nehmen für den Speichermedien-Spezialisten Megatrends wie KI-Systeme, IOT, autonomes Fahren oder auch Rechenzentren und High-End-Smartphones die Rolle einer nie dagewesenen Nachfrage ein. Für all diese Anwendungen benötigt man immer schnellere und leistungsstärkere Speicherchips. Micron ist hier scheinbar einer der gefragtesten Anbieter. In einem Auto mit Level ½ Automation sind DRAM-Speicher für 8 GB/s verbaut. EIn Roboterauto mit Level 5 benötigt bereits 75 GB/s und hier nimmt Micron die Rolle des weltweiten Marktführers ein. Auch das Investitionsvolumen in Datacenter für die Realisierung von Cloud- und KI-Infrastruktur von von 41 Mrd. USD in 2017 auf 108 Mrd. USD in 2021 zulegen. Das entspricht einer durchschnittlichen Wachstumsrate von 27%! Das Management geht für die nächsten Jahre bei DRAM-Chips von einem Wachstum von 20% p.a. aus, bei NAND-Speichern beziffern die Hersteller das Wachstum bis 2021 auf 40% p.a.

Das Unternehmen betreibt seit über 4 Jahrzehnten Forschung im Speicher-Segment. Es scheint sich ein Paradigmenwechsel in Puncto Wettbewerbsposition abzuzeichnen. Gaben im Jahr 2016 nur 44% aller Abnehmer von Speicherchip Micron als Qualitätsführer an, so stieg dieser Anteil im folgenden Jahr bereits auf 67%. Zuletzt gaben bereits 86% aller Befragten an, dass die Halbleiter von Micron für Sie die erste Wahl einnehmen.

Zudem macht man gute Fortschritte mit der 3D XPoint Speichertechnologie. 2019 beginnt der Produktionsstart. Sie werden 10-mal kleiner, eine 1000fach höhere Ausdauer sowie 1000 mal schneller als aktuelle NAND Speicher sein. Das Unterstreicht den Technologievorsprung der Amerikaner. Das Unternehmen wird nur eines von zwei Unternehmen weltweit sein, welches diese Technologie marktreif bekommen haben.

Zudem kündigte das Management für das laufende Jahr eine Prognoseanhebung an. Der Umsatz soll nun zwischen 7,7-7,8 Mrd. USD liegen (vorher: 7,2-7,6), den Gewinn je Aktie gibt man nun mit 3,12-3,16 USD an (2,76-2,9). Somit dürfte das Unternehmen im Jahr 2018 ein EPS von über 11 USD erzielen. Sollte die Preiszyklik aufgrund der extrem hohen Nachfrage ausbleiben, dürfte Micron auch in den kommenden Jahren ein Ergebnis von über 10 USD je Aktie erzielen. Das 2018er KGV liegt derzeit bei 5,3! Zudem kündigte man für 2019 ein 10 Mrd. USD schweres Rückkaufprogramm an, womit das Management in der Lage sein wird, ca. 16% aller ausstehenden Anteile zu erwerben.

Ich habe Micron bereits seit einigen Quartalen aufgrund unseres Gurus David Tepper auf dem Schirm. Die Investorenlegende kauft seit mehr als einem Jahr kontinuierlich immer weitere Anteile des Speicherchip-Herstellers. Sie machen mittlerweile mehr als 20% des Gesamtdepots aus. Alleine in den ersten drei Monaten des laufenden Jahres kamen Aktien im Wert von 375 Mio. USD dazu. Mit dem renommierten Pioneer Funds, Stanley Druckenmiller und George Soros haben wir weitere Bekannte Investoren auf der Buy-Seite. Sie halten bereits mehr als 10% aller ausstehenden Anteile von Micron:

Aus charttechnischer Perspektive dürfte die Aktie von Micron nach dem starken fundamentalen Support nun die Trendfortsetzung in Angriff nehmen. Der Chiphersteller kann von zahlreichen Megatrends und dem daraus eingehenden Nachfrageboom extrem profitieren. Die Preis-Zyklik scheint zumindest vorerst auszubleiben. Zudem ist das Unternehmen nun schuldenfrei. Ein 10 Mrd. USD schweres Aktien-Rückkaufproramm dürfte indess für weiteren Rückenwind sorgen. Sollte Micron das Gewinnniveau auf über 10 USD/Aktie halten können, dürfte sich der Bewertungs- Multiplikator von derzeit 5 auf 10 ausweiten können. Das ergebe mittelfristig ein Kurspotenzial von 100 USD:

Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit Aktien von FB und MU, die im Artikel erwähnt wurden. Es besteht folgende Haltefrist für die Positonen: Keine

Tipp: Die Portfolio der Wall-Street-Gurus können TraderFox-Kunden mit Echtzeit-Kursaktualisierungen auf dem traderfox.com Trading-Desk verfolgen. Alle Depots sind zudem auf dem aktuellen Stand des Q4 2017 geupdatet worden. Direkten Zugriff auf die Portfolios der Milliardäre und Investment-Legenden haben Sie hier:

-> https://desk.traderfox.com/Guru_Depots

Meta Platforms Inc.

599,981 $

+2,52 %

Micron Technology Inc.

89,699 $

-0,47 %

: Der Schlüssel zur US-Halbleiter-Souveränität!")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")