Portfoliocheck: Finanzwerte sind en vogue und Primecap verdoppelt den Einsatz bei der Bank of Amercia

Howard B. Schow, Mitchell J. Milias und Theo A. Kolokotrones gründeten 1983 Primecap Management und führen das Unternehmen noch heute gemeinsam. Primecap betreut einige Fonds für Vanguard, den zweitgrößten Vermögensverwalter der Welt, wie den Vanguard Primecap Core Fund, den Vanguard Capital Opportunity Fund und den Vanguard PRIMECAP Core Fund. Darüber hinaus "leisten" die sich drei eigene Primecap Odyssey Fonds, mit denen sie ihre eigenständigen Anlagestrategien verfolgen.

Seit 1985 erzielte Primecap Management eine durchschnittliche Jahresrendite von 13,4 Prozent und konnte damit den S&P 500-Index um mehr als 2 Prozent abhängen. 2 Prozent auf 38 Jahre sind nicht einfach zusammengerechnete 76 Prozent Überrendite, sondern durch den Zinseszinseffekt ergibt sich nach 30 Jahren eine erhebliche Outperformance von rund 2.700 Prozent! Kein Wunder, dass Investoren Primecap gerne und immer mehr ihr Geld anvertrauen.

Dabei geht Primecap Management stets nach einen festen Anlageschema vor:

1. Zunächst erfolgt der Blick auf das Fundamentale. Weniger auf die rückwärtsgewandte Bewertung, sondern vielmehr auf die langfristigen Wachstumsaussichten, die durch neue Produkte, Veränderungen der Branchenbedingungen oder ein neues Management befeuert werden können. Hier suchen sie dann nach einer Diskrepanz zu den aktuell vorherrschenden Erwartungen des Marktes gegenüber den "wahren" Perspektiven.

2. Primecap Management zielt nicht auf kurzfristige Chancen, sondern investiert mittel- und langfristig. Mindestens drei bis fünf Jahre sollten es schon sein und sie kaufen sich daher bei Unternehmen ein, von denen sie sich in diesem Zeitraum eine Outperformance gegenüber dem Markt erwarten.

3. Einen besonderen Wert legt man auf eine individuelle Entscheidungsfindung. Man sucht einen Macher an der Spitze des Zielunternehmens, nicht ein Komitee oder eine gemeinsam verantwortliche Gruppe.

4. Am Ende steht, ganz selbstverständlich, die Frage der Bewertung. Sie ist der Schlüssel für erfolgreiche Investitionsentscheidungen und Primecap sucht nach einer möglichst hohen Diskrepanz zwischen dem ermittelten fairen Wert des Unternehmens und der gegenwärtigen aktuellen Marktbewertung. Ein gutes Unternehmen wird nur dann zu einem guten Investment, wenn man es auch günstig genug kaufen kann.

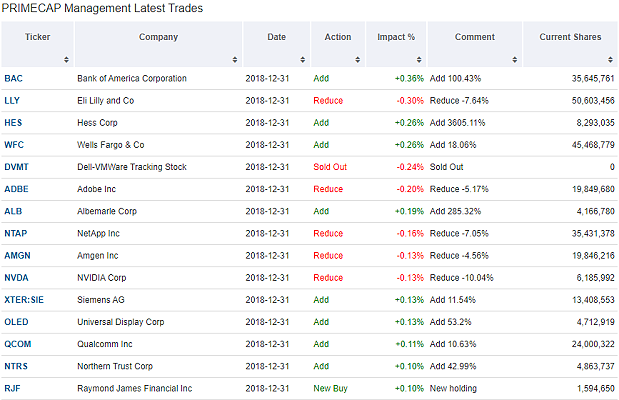

Primecap Managements Käufe und Verkäufe

Primecap hat im vierten Quartal 2018 einige kleinere Veränderungen im Portfolio vorgenommen und dabei vor allem im Finanzsektor zugekauft, während die übrigen Bereiche eher moderat reduziert wurden. Der Turnover lag bei nur 2,54 Prozent des Portfolios.

Erneut deutlich abgebaut wurde beim Chiphersteller NVIDIA und im Pharmabereich bei Eli Lily als auch bei Amgen. Bei kleineren Depotpositionen, wie Hess oder dem Lithiumproduzenten Albemarle hat Primecap im Gegenzug seinen Bestand kräftig aufgestockt.

Nachdem Primecap im dritten Quartal bereits seine Position in Wells Fargo annähernd verdoppelt hatte, stockte man hier um weitere 18 Prozent auf. Bei Raymond James Financial ging man sogar eine neue Position ein und verdoppelte den Einsatz bei der Bank of America, was auch den größten Einfluss auf das Depot hatte.

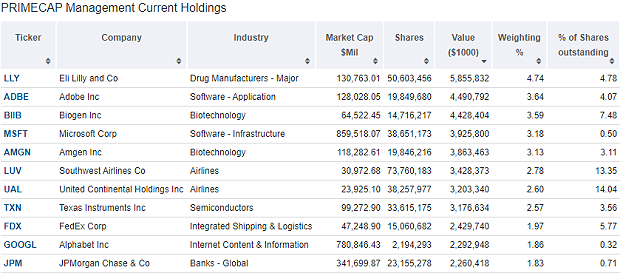

Primecap Managements Portfolio

Zum Ende des vierten Quartals 2018 war das Portfolio von Primecap Managament vor allem von fünf Sektoren geprägt. Technology war mit 33 Prozent der stärkste Brocken, gefolgt von Healthcare (28%), Industrials (18%), Financial Services (10%) und Consumer Cyclical (9%). Damit konnten sich die Finanwerte um eine Position auf den vierten Rag vorschieben.

Das Portfolio ist breit aufgestellt und Eli Lilly ist mit 4,75 Prozent weiterhin die größte Position. Adobe folgt mit 3,6 Prozent und es schließen sich Biogen (3,6%), Microsoft (3,2%), Amgen (3,1%), SouthWest Airlines (2,8%) an. Damit gab es keine Veränderung bei den größten Positionen, abgesehen von der Reihenfolge. Microsoft konnte deutlich zulegen, während Southwest Airlines und FedEx kräftiger einbüßten.

Noch nicht unter den größten Positionen taucht die Bank of America auf, die auch Warren Buffett seit einiger Zeit stärker auf dem Einkaufszettel hat. Die inzwischen zweitgrößte Bank der USA sticht dabei aus dem Konzert der großen Banken der USA hervor, was ihrer Herkunft und einigen Besonderheiten geschuldet ist.

Aktie im Fokus: Bank of America

Die Bankenlandschaft in den USA hat in den vergangenen 100 Jahren einen starken Wandel durchlaufen. Nach die Banken für den großen Crash von 1929 und die sich anschließende Weltwirtschaftskrise in erheblichem Maße mit verantwortlich gemacht wurden, wurden sie in den USA streng reguliert. Zum einen wurde das Trennbankensystem eingeführt, wonach eine Bank entweder Spar- und Darlehensgeschäfte betreiben durfte oder aber Wertpapiergeschäfte. Prominentestes Opfer dieses Glass-Steagall-Acts von 1935 war JP Morgan, das infolge dessen in zwei Häuser aufgespalten wurde, die Investmentbank JP Morgan und das Bankhaus Morgan Stanley.

Als zweites gab es ein strenges Regionalitätsprinzip, so dass Banken nur in jeweils einem der 50 US-Bundesstaaten Geschäfte machen durften.

Diese starke Regulierung wurde in späteren Jahrzehnten dann als Hemmschuh für die Kreditvergabe und die wirtschaftliche Entwicklung angesehen und die Reagan-Administration hob die Regulierungen Anfang der 1980er Jahre sukzessive auf. Und entfesselte damit ungeahnte Kräfte, die als Nebeneffekt große Skandale hervorriefen, wie den Sparkassenskandal, aber auch das hemmungslose Verbriefen von minderwertigen Immobilienkrediten, was die große Bankenkrise 2008/09 auslöste.

Es ist schon eine Ironie der Geschichte, dass sich US-Regierung und die Bankenaufsicht nicht anders in der Lage sahen, die Finanzkrise einzudämmen, als gerade die maßgeblichen Instrumente über Bord zu werfen, die eine Wiederholung der Wirtschaftskrise von 1929 verhindern sollten. Und so wurden 80 Jahre nach der Weltwirtschaftskrise reihenweise Geschäfts- und Investmentbanken untereinander fusioniert, um eine Kernschmelze des Finanzsystems zu verhindern. Die man dann aber durch das Bankrottgehenlassen von Lehman Brothers dann doch noch beinahe selbst auslöste. Aber das ist eine andere Geschichte.

Heute ringen in den USA nur noch einige wenige große Banken um die Vormachtstellung und alle haben inzwischen mehr oder weniger ganz ähnliche Geschäftsmodelle. Frühere große Namen an der Wall Street, wie Bear Stearns, Smith Barney, Merrill Lynch, Lehman Brothers oder Salomon Brothers sucht man heute vergebens. Im Grunde ist nur Goldman Sachs als reinrassige Investmentbank übrig geblieben. Die Investmentbank JP Morgan hatte die Filialbank Chase Manhattan Bank übernommen und in der Finanzkrise auch Bear Stearns; man firmiert heute als JPMorgan Chase. Lehman Brothers ging in die Insolvenz und ihre traurigen Überreste übernahm die britische Barclays Bank – der Name Lehman wurde getilgt. Salon Brothers wurde schon Jahre vor der Finanzkrise von einem Wertpapierskandal erschüttert und musste sich in die Arme des Finanzkonzerns Travellers Group flüchten, der später mit der Citibank zur Citigroup fusionierte. Auch der Name Salomon Brothers wurde gestrichen. Travellers hatte einige Zeit zuvor bereits eine weitere Investmentbank übernommen, Smith Barney. Und nachdem man die Finanzkrise überstanden hatte, entschied man sich, die Wertpapier- und Investmentaktivitäten aus der Bank auszulagern und mit denen von Morgan Stanley zusammenzulegen. Morgan Stanley und die Citigroup agieren seitdem wieder als Geschäftsbanken, während ihre gemeinsame Tochter Morgan Stanley Smith Barney im Investmentbanking und in der Vermögensverwaltung aktiv ist.

Es war einmal eine Südstaaten-Provinzbank…

Spätestens an dieser Stelle rauchen wohl allen die Köpfe bei den vielen Fusionen und Übernahmen. Und an diesem Punkt kommen wir zur Bank of America. Ihre Ursprünge liegen in den Südstaaten und Kern der heutigen Großbank ist die regionale North Carolina National Bank aus Charlotte. Im Zuge der großen Konsolidierungswelle, die die Bankenlandschaft dreißig Jahre lang umgewälzt hat, wurde die BoA zu einem der führenden amerikanischen Kreditinstitute. Und das als klassische Geschäfts- und Filialbank, denn Wurzeln im Investmentbanking hatte die Bank nie. Bis zu dem Tag, als sie während der Finanzkrise mehr oder weniger freiwillig die Investmentbank Merrill Lynch übernehmen musste, die sich bei ihrem Versuch, Goldman Sachs Paroli zu bieten, stark mit minderwertigen Hypothekenbank-Papieren übernommen hatte.

Die Bank of America hat für die Übernahme einen hohen Preis bezahlt, denn in den Folgejahren durfte sie hohe Straf- und Bußgelder für die Verfehlungen von Merrill Lynch bezahlen und auch für den zugekauften Immobilienfinanzierer Countrywide. Der langjährigen BoA-CEO Kenneth Lewis stolperte dann auch über die vielen negativen Auswirkungen und sein Nachfolger Brian Moynihan stellt die Bank nun neu auf.

Eine seiner jüngsten Entscheidungen ist, Merrill Lynch aus dem Namen der Investmentsparte zu streichen, so dass das Geschäft mit der Beratung von Unternehmen bei Fusionen und Übernahmen sowie Börsengängen künftig als BofA Securities firmieren wird. Nur die Wertpapiersparte für Privatkunden soll weiter Merrill heißen. Damit schließt sich ein weiteres Kapitel im Buch der Wall Street-Legenden.

Was sieht Primecap in Bank of America?

Die heutige Großbank steht wieder ziemlich gut dar. Sie ist ausreichend kapitalisiert, verfügt über ein breites Spektrum an Bank- und Finanzangeboten und über einen großen Kundenstamm. Sie ist damit eine Universalbank, wie sie auch in Deutschland und Europa üblich sind. Nur im Gegensatz zu den europäischen Banken sind die US-Banken nicht mit einem großen Anteil an als fragwürdig sicher bis kritisch anzusehenden Staatsanleihen aus Italien oder Griechenland belastet und sehen sich keiner überbordenden Regulierungswut ausgesetzt, die ihnen die Luft zum Atmen nimmt und ihnen immer weniger Ertragschancen lässt.

Des Weiteren profitieren die US-Banken von der robusten US-Konjunktur und dem gestiegenen Zinsniveau. Denn anders als die EZB hat die US-Notenbank FED bereits mehrfach die Zinsen angehoben, was den Banken wieder mehr Spielraum gibt, an der Zinsmarge auskömmlich Geld zu verdienen. Die EZB hingegen verlangt von den europäischen Banken Negativzinsen für die pflichtigen Mindestreserven. Jede Bank muss für diese Zwangseinlagen bei der EZB 0,4 Prozent Zinsen bezahlen. Und dieses Geld muss sie erst einmal durch Kundengeschäfte wieder hereinholen, bevor sie auch nur einen müden Cent verdient. Daher können europäische Banken seit Jahren kaum Gewinne vorweisen, während die US-Banken von Rekord zu Rekord eilen.

Die Bank of America verdient im klassischen Geschäft Geld und sie verdient auch im Bereich des Investmentbankings und Unternehmensfinanzierung gutes Geld. Damit kann sie den auch sie treffenden Strukturwandel hin zu immer mehr Onlinebanking und weg von den Filialen gestärkt angehen. Andererseits weist sie niedrigere Margen aus, als ihre größten Mitbewerber, so dass hier zusätzliches Potenzial schlummert, das noch gehoben werden kann. Und obwohl die FED zunächst einmal von weiteren Zinsanhebungen absieht, um die Konjunktur nicht abzuwürgen, dürften die Zinssätze in den USA perspektivisch weiter steigen. Und damit die Einnahmesituation der US-Banken weiter verbessern; die US-Bürger verschulden sich nämlich gerne ohne Zinsbindung, selbst bei Immobilienkrediten, und daher haben steigende Zinsen ganz andere Auswirkungen als bei uns mit den üblicherweise auf längere Sicht festgezurrten Zinskonditionen.

Wie auch bei Wells Fargo steht bei der Bank of America ein noch recht neuer CEO an der Spitze und richtet die Bank neu aus. Genau das ist der Fokus von Primecap, weil man hier auf mittlere Sicht verborgene Schätze vermutet, die es zu heben gilt. Was am Ende zu überdurchschnittlichen Renditen führen soll. Wofür Primecap Management ja seit Jahren bekannt ist. Und so schließt sich der Kreis…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Seit 1985 erzielte Primecap Management eine durchschnittliche Jahresrendite von 13,4 Prozent und konnte damit den S&P 500-Index um mehr als 2 Prozent abhängen. 2 Prozent auf 38 Jahre sind nicht einfach zusammengerechnete 76 Prozent Überrendite, sondern durch den Zinseszinseffekt ergibt sich nach 30 Jahren eine erhebliche Outperformance von rund 2.700 Prozent! Kein Wunder, dass Investoren Primecap gerne und immer mehr ihr Geld anvertrauen.

Dabei geht Primecap Management stets nach einen festen Anlageschema vor:

1. Zunächst erfolgt der Blick auf das Fundamentale. Weniger auf die rückwärtsgewandte Bewertung, sondern vielmehr auf die langfristigen Wachstumsaussichten, die durch neue Produkte, Veränderungen der Branchenbedingungen oder ein neues Management befeuert werden können. Hier suchen sie dann nach einer Diskrepanz zu den aktuell vorherrschenden Erwartungen des Marktes gegenüber den "wahren" Perspektiven.

2. Primecap Management zielt nicht auf kurzfristige Chancen, sondern investiert mittel- und langfristig. Mindestens drei bis fünf Jahre sollten es schon sein und sie kaufen sich daher bei Unternehmen ein, von denen sie sich in diesem Zeitraum eine Outperformance gegenüber dem Markt erwarten.

3. Einen besonderen Wert legt man auf eine individuelle Entscheidungsfindung. Man sucht einen Macher an der Spitze des Zielunternehmens, nicht ein Komitee oder eine gemeinsam verantwortliche Gruppe.

4. Am Ende steht, ganz selbstverständlich, die Frage der Bewertung. Sie ist der Schlüssel für erfolgreiche Investitionsentscheidungen und Primecap sucht nach einer möglichst hohen Diskrepanz zwischen dem ermittelten fairen Wert des Unternehmens und der gegenwärtigen aktuellen Marktbewertung. Ein gutes Unternehmen wird nur dann zu einem guten Investment, wenn man es auch günstig genug kaufen kann.

Primecap Managements Käufe und Verkäufe

Primecap hat im vierten Quartal 2018 einige kleinere Veränderungen im Portfolio vorgenommen und dabei vor allem im Finanzsektor zugekauft, während die übrigen Bereiche eher moderat reduziert wurden. Der Turnover lag bei nur 2,54 Prozent des Portfolios.

Erneut deutlich abgebaut wurde beim Chiphersteller NVIDIA und im Pharmabereich bei Eli Lily als auch bei Amgen. Bei kleineren Depotpositionen, wie Hess oder dem Lithiumproduzenten Albemarle hat Primecap im Gegenzug seinen Bestand kräftig aufgestockt.

Nachdem Primecap im dritten Quartal bereits seine Position in Wells Fargo annähernd verdoppelt hatte, stockte man hier um weitere 18 Prozent auf. Bei Raymond James Financial ging man sogar eine neue Position ein und verdoppelte den Einsatz bei der Bank of America, was auch den größten Einfluss auf das Depot hatte.

Primecap Managements Portfolio

Zum Ende des vierten Quartals 2018 war das Portfolio von Primecap Managament vor allem von fünf Sektoren geprägt. Technology war mit 33 Prozent der stärkste Brocken, gefolgt von Healthcare (28%), Industrials (18%), Financial Services (10%) und Consumer Cyclical (9%). Damit konnten sich die Finanwerte um eine Position auf den vierten Rag vorschieben.

Das Portfolio ist breit aufgestellt und Eli Lilly ist mit 4,75 Prozent weiterhin die größte Position. Adobe folgt mit 3,6 Prozent und es schließen sich Biogen (3,6%), Microsoft (3,2%), Amgen (3,1%), SouthWest Airlines (2,8%) an. Damit gab es keine Veränderung bei den größten Positionen, abgesehen von der Reihenfolge. Microsoft konnte deutlich zulegen, während Southwest Airlines und FedEx kräftiger einbüßten.

Noch nicht unter den größten Positionen taucht die Bank of America auf, die auch Warren Buffett seit einiger Zeit stärker auf dem Einkaufszettel hat. Die inzwischen zweitgrößte Bank der USA sticht dabei aus dem Konzert der großen Banken der USA hervor, was ihrer Herkunft und einigen Besonderheiten geschuldet ist.

Aktie im Fokus: Bank of America

Die Bankenlandschaft in den USA hat in den vergangenen 100 Jahren einen starken Wandel durchlaufen. Nach die Banken für den großen Crash von 1929 und die sich anschließende Weltwirtschaftskrise in erheblichem Maße mit verantwortlich gemacht wurden, wurden sie in den USA streng reguliert. Zum einen wurde das Trennbankensystem eingeführt, wonach eine Bank entweder Spar- und Darlehensgeschäfte betreiben durfte oder aber Wertpapiergeschäfte. Prominentestes Opfer dieses Glass-Steagall-Acts von 1935 war JP Morgan, das infolge dessen in zwei Häuser aufgespalten wurde, die Investmentbank JP Morgan und das Bankhaus Morgan Stanley.

Als zweites gab es ein strenges Regionalitätsprinzip, so dass Banken nur in jeweils einem der 50 US-Bundesstaaten Geschäfte machen durften.

Diese starke Regulierung wurde in späteren Jahrzehnten dann als Hemmschuh für die Kreditvergabe und die wirtschaftliche Entwicklung angesehen und die Reagan-Administration hob die Regulierungen Anfang der 1980er Jahre sukzessive auf. Und entfesselte damit ungeahnte Kräfte, die als Nebeneffekt große Skandale hervorriefen, wie den Sparkassenskandal, aber auch das hemmungslose Verbriefen von minderwertigen Immobilienkrediten, was die große Bankenkrise 2008/09 auslöste.

Es ist schon eine Ironie der Geschichte, dass sich US-Regierung und die Bankenaufsicht nicht anders in der Lage sahen, die Finanzkrise einzudämmen, als gerade die maßgeblichen Instrumente über Bord zu werfen, die eine Wiederholung der Wirtschaftskrise von 1929 verhindern sollten. Und so wurden 80 Jahre nach der Weltwirtschaftskrise reihenweise Geschäfts- und Investmentbanken untereinander fusioniert, um eine Kernschmelze des Finanzsystems zu verhindern. Die man dann aber durch das Bankrottgehenlassen von Lehman Brothers dann doch noch beinahe selbst auslöste. Aber das ist eine andere Geschichte.

Heute ringen in den USA nur noch einige wenige große Banken um die Vormachtstellung und alle haben inzwischen mehr oder weniger ganz ähnliche Geschäftsmodelle. Frühere große Namen an der Wall Street, wie Bear Stearns, Smith Barney, Merrill Lynch, Lehman Brothers oder Salomon Brothers sucht man heute vergebens. Im Grunde ist nur Goldman Sachs als reinrassige Investmentbank übrig geblieben. Die Investmentbank JP Morgan hatte die Filialbank Chase Manhattan Bank übernommen und in der Finanzkrise auch Bear Stearns; man firmiert heute als JPMorgan Chase. Lehman Brothers ging in die Insolvenz und ihre traurigen Überreste übernahm die britische Barclays Bank – der Name Lehman wurde getilgt. Salon Brothers wurde schon Jahre vor der Finanzkrise von einem Wertpapierskandal erschüttert und musste sich in die Arme des Finanzkonzerns Travellers Group flüchten, der später mit der Citibank zur Citigroup fusionierte. Auch der Name Salomon Brothers wurde gestrichen. Travellers hatte einige Zeit zuvor bereits eine weitere Investmentbank übernommen, Smith Barney. Und nachdem man die Finanzkrise überstanden hatte, entschied man sich, die Wertpapier- und Investmentaktivitäten aus der Bank auszulagern und mit denen von Morgan Stanley zusammenzulegen. Morgan Stanley und die Citigroup agieren seitdem wieder als Geschäftsbanken, während ihre gemeinsame Tochter Morgan Stanley Smith Barney im Investmentbanking und in der Vermögensverwaltung aktiv ist.

Es war einmal eine Südstaaten-Provinzbank…

Spätestens an dieser Stelle rauchen wohl allen die Köpfe bei den vielen Fusionen und Übernahmen. Und an diesem Punkt kommen wir zur Bank of America. Ihre Ursprünge liegen in den Südstaaten und Kern der heutigen Großbank ist die regionale North Carolina National Bank aus Charlotte. Im Zuge der großen Konsolidierungswelle, die die Bankenlandschaft dreißig Jahre lang umgewälzt hat, wurde die BoA zu einem der führenden amerikanischen Kreditinstitute. Und das als klassische Geschäfts- und Filialbank, denn Wurzeln im Investmentbanking hatte die Bank nie. Bis zu dem Tag, als sie während der Finanzkrise mehr oder weniger freiwillig die Investmentbank Merrill Lynch übernehmen musste, die sich bei ihrem Versuch, Goldman Sachs Paroli zu bieten, stark mit minderwertigen Hypothekenbank-Papieren übernommen hatte.

Die Bank of America hat für die Übernahme einen hohen Preis bezahlt, denn in den Folgejahren durfte sie hohe Straf- und Bußgelder für die Verfehlungen von Merrill Lynch bezahlen und auch für den zugekauften Immobilienfinanzierer Countrywide. Der langjährigen BoA-CEO Kenneth Lewis stolperte dann auch über die vielen negativen Auswirkungen und sein Nachfolger Brian Moynihan stellt die Bank nun neu auf.

Eine seiner jüngsten Entscheidungen ist, Merrill Lynch aus dem Namen der Investmentsparte zu streichen, so dass das Geschäft mit der Beratung von Unternehmen bei Fusionen und Übernahmen sowie Börsengängen künftig als BofA Securities firmieren wird. Nur die Wertpapiersparte für Privatkunden soll weiter Merrill heißen. Damit schließt sich ein weiteres Kapitel im Buch der Wall Street-Legenden.

Was sieht Primecap in Bank of America?

Die heutige Großbank steht wieder ziemlich gut dar. Sie ist ausreichend kapitalisiert, verfügt über ein breites Spektrum an Bank- und Finanzangeboten und über einen großen Kundenstamm. Sie ist damit eine Universalbank, wie sie auch in Deutschland und Europa üblich sind. Nur im Gegensatz zu den europäischen Banken sind die US-Banken nicht mit einem großen Anteil an als fragwürdig sicher bis kritisch anzusehenden Staatsanleihen aus Italien oder Griechenland belastet und sehen sich keiner überbordenden Regulierungswut ausgesetzt, die ihnen die Luft zum Atmen nimmt und ihnen immer weniger Ertragschancen lässt.

Des Weiteren profitieren die US-Banken von der robusten US-Konjunktur und dem gestiegenen Zinsniveau. Denn anders als die EZB hat die US-Notenbank FED bereits mehrfach die Zinsen angehoben, was den Banken wieder mehr Spielraum gibt, an der Zinsmarge auskömmlich Geld zu verdienen. Die EZB hingegen verlangt von den europäischen Banken Negativzinsen für die pflichtigen Mindestreserven. Jede Bank muss für diese Zwangseinlagen bei der EZB 0,4 Prozent Zinsen bezahlen. Und dieses Geld muss sie erst einmal durch Kundengeschäfte wieder hereinholen, bevor sie auch nur einen müden Cent verdient. Daher können europäische Banken seit Jahren kaum Gewinne vorweisen, während die US-Banken von Rekord zu Rekord eilen.

Die Bank of America verdient im klassischen Geschäft Geld und sie verdient auch im Bereich des Investmentbankings und Unternehmensfinanzierung gutes Geld. Damit kann sie den auch sie treffenden Strukturwandel hin zu immer mehr Onlinebanking und weg von den Filialen gestärkt angehen. Andererseits weist sie niedrigere Margen aus, als ihre größten Mitbewerber, so dass hier zusätzliches Potenzial schlummert, das noch gehoben werden kann. Und obwohl die FED zunächst einmal von weiteren Zinsanhebungen absieht, um die Konjunktur nicht abzuwürgen, dürften die Zinssätze in den USA perspektivisch weiter steigen. Und damit die Einnahmesituation der US-Banken weiter verbessern; die US-Bürger verschulden sich nämlich gerne ohne Zinsbindung, selbst bei Immobilienkrediten, und daher haben steigende Zinsen ganz andere Auswirkungen als bei uns mit den üblicherweise auf längere Sicht festgezurrten Zinskonditionen.

Wie auch bei Wells Fargo steht bei der Bank of America ein noch recht neuer CEO an der Spitze und richtet die Bank neu aus. Genau das ist der Fokus von Primecap, weil man hier auf mittlere Sicht verborgene Schätze vermutet, die es zu heben gilt. Was am Ende zu überdurchschnittlichen Renditen führen soll. Wofür Primecap Management ja seit Jahren bekannt ist. Und so schließt sich der Kreis…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Fotolia: #246174294

Chancen eröffnet")

")