Der Aktienscreener: Qualcomm ist in unserem Wachstums-Screener aktuell die Nummer 1 - bringt Apple die Aufwärtsbewegung in Gefahr?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Bevor wir auf Qualcomm, das ein führendes Unternehmen im Halbleiterbereich ist, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

"Das ganze Geheimnis des Börsenerfolgs besteht darin, so wenig wie möglich zu verlieren, wenn man falsch liegt." Das ist ein Zitat von William O´Neil und beschreibt einen wesentlichen Gedanken, den es beim Handel von Wachstumswerten immer zu beachten gilt, nämlich Ausstiegspunkte parat zu haben, wenn sich eine Aktie nicht in die richtige Richtung bewegt. Wenn Wachstumswerte zu fallen beginnen, sollten wir schnell unsere Verluste begrenzen, denn Verluste laufen zu lassen ist mit der schlimmste Fehler, den wir als Trader begehen können.

William O`Neil interessiert sich nicht für Aktien die nach unten streben, sondern nur für solche, die nach oben wollen. So hat er die gemeinsamen Eigenschaften der Top-Kursgewinner-Aktien untersucht und ein Regelwerk entwickelt, um solche Aktien aufzuspüren. Dabei verwendet er einen siebenstufigen Auswahlprozess mit der Bezeichnung "CAN SLIM". Am Ende des Artikels findet ihr einen Link der auf unser Magazin verweist. Dort beschreiben wir detailliert William O`Neil´s Vorgehensweise.

Unsere Interpretation von William O´Neil´s Strategie haben wir als Template in unserem Tool "AKTIEN-RANKINGS" hinterlegt, um chancenreiche Aktien zu identifizieren.

Und so gehe ich dabei vor!

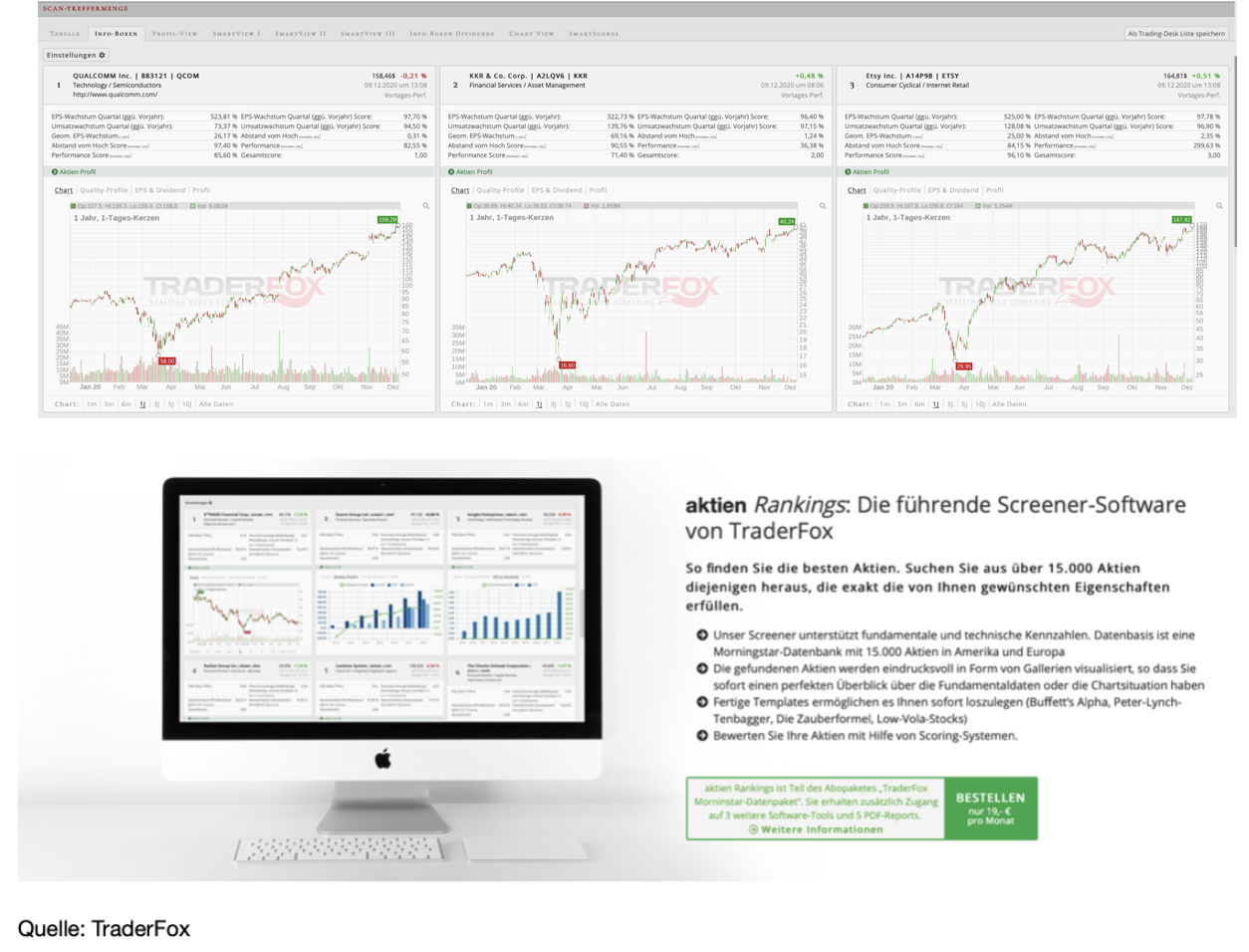

Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS, gehe auf den Reiter "Templates" und wähle "Wachstumswerte nach William O´Neil" aus. Nun muss ich nur noch das Template laden und schon werden mir die voreingestellten Kriterien angezeigt. Wenn ich jetzt auf "scannen" gehe, bleiben noch 50 Aktien übrig und ich entscheide mich für das auf Platz 1.

Dabei handelt es sich um Qualcomm, wobei es sich bei dem Wert eigentlich, zumindest wenn wir die Bewertung ansehen, gar nicht um ein klassisches Wachstumsunternehmen handelt. Nicht umsonst taucht es aktuell auch in anderen Screenern von TraderFox wie dem Conservative Trend Following auf. Mit einem geschätzten KUV für 2021 von 4,7 und einem KGV21e von 17 ist es gar nicht mal so teuer bewertet; allerdings ist natürlich zu fragen, ob die verhältnismäßig günstige Bewertung seine Gründe hat.

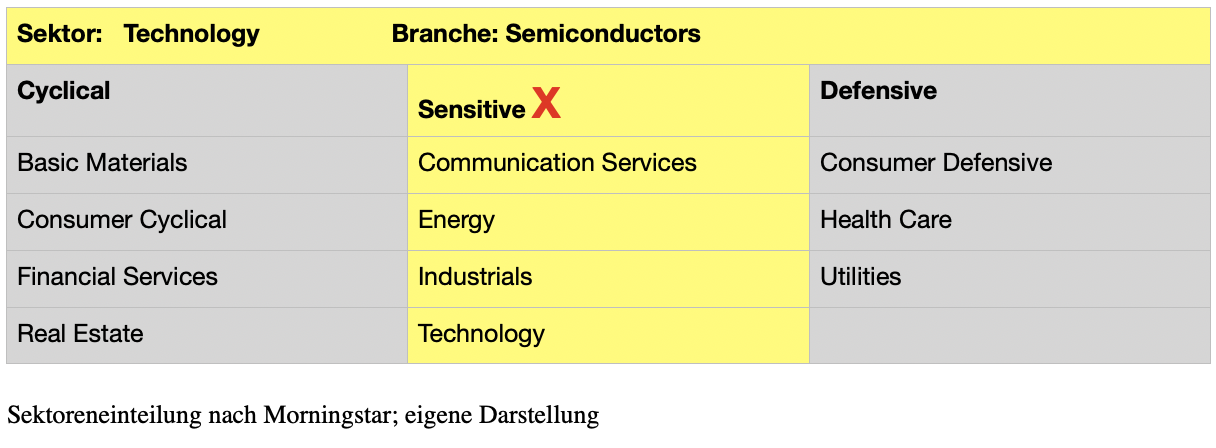

Bei Qualcomm (QCOM) handelt es sich um einen führenden Technologiekonzern aus San Diego, der sich neben der Entwicklung der CDMA-Mobilfunktechnologie, einem der weltweit wichtigsten Mobilfunkstandards, vor allem in der Herstellung von Mobilfunk-Chips betätigt. Das wichtigste Produkt des Unternehmens ist dabei der Snapdragon-Chip, der aktuell am weltweiten Smartphone-Markt einen Marktanteil von 41 % erreicht. Dabei stecken die Chips des Unternehmens inzwischen in fast allen neuen Smartphones der renommiertesten Hersteller wie Apple, Samsung oder Huawei. Aber auch bei Chiplösungen für VR-Brillen und bei 5G-Laptops ist das Unternehmen mit seiner Snapdragon-Plattform als Zulieferer präsent. Qualcomm fällt in den Technologiesektor und ist der Halbleiterbranche zuzuordnen. Die Marktkapitalisierung beträgt aktuell 179 Mrd. USD. Damit zählt das Unternehmen zu den Big-Caps.

Geschäftsmodell und Segmente

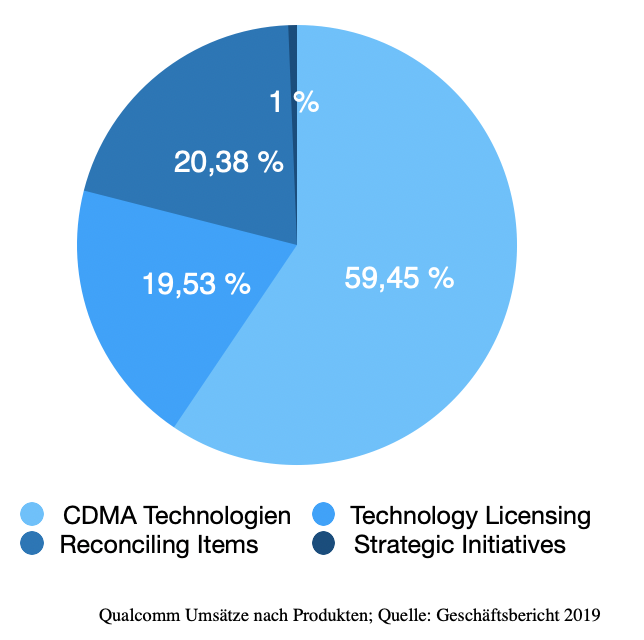

Um in ein Unternehmen zu investieren, ist es immer wichtig, das Geschäftsmodell des Unternehmens zu verstehen. Bei Qualcomm ist dies im Grunde nicht schwer. Denn das Unternehmen ist der Weltmarktführer von 5G-tauglichen Modem-Prozessoren, die es entwickelt und verkauft und die so gut wie in jedem Smartphone der Welt verbaut werden. Nach Schätzungen bekommt Qualcomm zwei bis drei Prozent an jedem verkauften Smartphone. Doch außer in Smartphones werden die Produkte auch noch in Routern, Infrastruktur-Equipment und einer Vielzahl von Consumer-Elektrogeräten verbaut. Neben dem Verkauf seiner Kommunikationssysteme verdient das Unternehmen sein Geld durch Lizenzierungen an Unternehmen, welche die Technologie von Qualcomm in ihren Produkten einsetzen, für die Qualcomm die Patente hält. So machte Qualcomm allein mit Lizenzierungen in 2019 einen Umsatz von 4,591 Mrd. USD, was etwa 20 % aller in 2019 erwirtschafteten Umsätze von 24.27 Mrd. USD entspricht.

Wachstums-Check und Kennzahlen

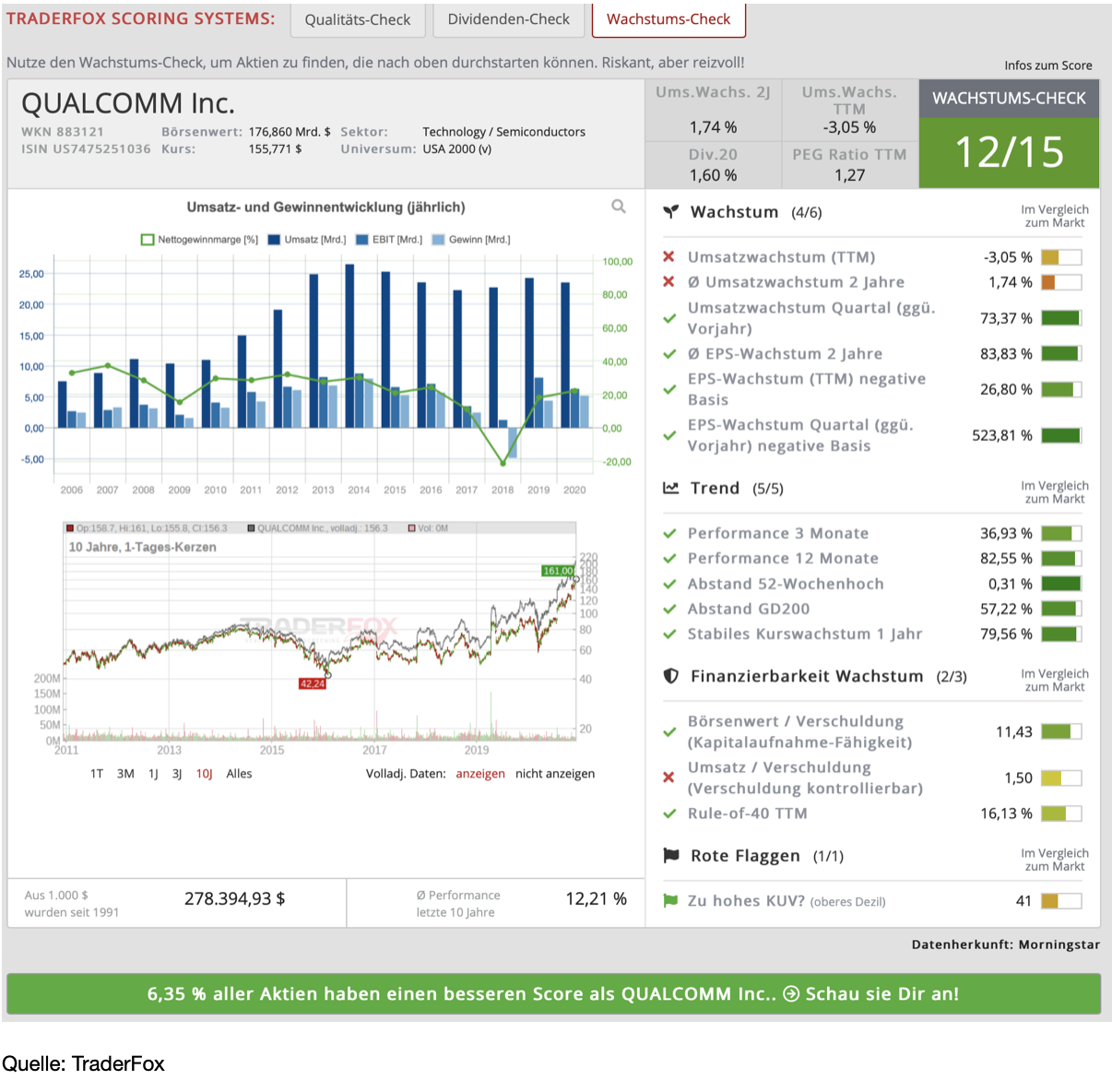

Um die Kennzahlen zu betrachten, werfen wir einen Blick auf den Wachstums-Check, der die Attraktivität von Wachstums-Aktien prüft. Dabei kann eine Aktie insgesamt 15 Punkte erzielen. Die Verteilung der Punkte richtet sich nach dem Wachstum, der Finanzierbarkeit des Wachstums, der Trendstärke und der Bewertung. Qualcomm erhält nach diesem Check 12 Punkte, wobei 6,35 % aller Aktien einen besseren Stand aufweisen. Sieht man sich die Umsatzentwicklung der letzten Jahre an, dann ist festzustellen, warum zwei Punkte abgezogen werden. Denn der Umsatz stagnierte zwischen 2014 und 2018, ebenso wie der Aktienkurs, was insbesondere auf diverse Patentstreitigkeiten mit Branchengrößen wie Apple oder Huawei zurückzuführen ist. Inzwischen konnten diese , Streitigkeiten teilweise beigelegt werden, und Qualcomm ging daraus als klarere Sieger hervor. Wenngleich die Patentmacht des Unternehmens, so hat Qualcomm inzwischen mehr als 140.000 Patente vorzuweisen, weiterhin ein gewisses Risiko darstellen dürfte, sollte allein schon die Beilegung des Streits das Wachstum im kommenden Jahr wieder in die Höhe schrauben. Allein von Huawei erwartet das Unternehmen in 2021 Lizenzgebühren von mehr als 1,8 Mrd. USD.

Einen weiteren Punkt Abzug gibt es im Bereich der Verschuldung, da der Umsatz im Vergleich zur Verschuldung aktuell nur im neutralen Bereich liegt. Mit anziehenden Umsätzen dürfte sich das aber wieder ändern. Zudem beträgt die Nettofinanzverschuldung gut 9 Mrd. USD. Bei einem EBIT von 6,3 Mrd. könnte diese Verschuldung jederzeit schnell zurückgeführt werden; damit sehe ich hier keine Probleme. Dass das Unternehmen nach wie vor über einen Burggraben verfügt sehen wir an den durchwegs hohen Margen und der Rentabilität. Die Nettomarge beläuft sich auf aktuell 22 % bei einem ROCE von 88 %. Zudem ist die Aktie auch aus Sicht der Dividende attraktiv. Das Unternehmen zahlt schließlich seit 18 Jahren durchgehend eine Dividende, wobei die Ausschüttungsquote mit 17 % sehr gering ist, was Spielraum für weitere Steigerungen zulässt. Aktuell beträgt die Dividendenrendite 1,6 %.

Wachstumsaussichten

Bei den letzten Quartalszahlen Anfang November stellte das Unternehmen einen

starken Ausblick für das kommende Geschäftsjahr in Aussicht. Dabei ist es vor allem die beschleunigte Digitalisierung, welche die Etablierung wichtiger Trends wie Cloud-Computing und 5G vorantreibt und die Umsätze weiter nach oben treiben dürfte. Dabei orientiert sich das Unternehmen neben Lösungen für Mobile-Geräte zusehends auch auf die Ausstattung von Basisstationen, die von Mobilefunk-Carriern betrieben werden. Damit adressiert Qualcomm zusätzlich eine wichtige Infrastrukturnische, die schon in diesem Jahr eine Marktgröße von bis zu 8 Mrd. USD erreichen dürfte.

Für weiteres Wachstum könnten zudem die Bereiche autonomes Fahren und Data-Center sorgen. So gab das Unternehmen Anfang des Jahres bei der Consumer Electronics Show im US-amerikanischen Las Vegas bekannt, dass es zukünftig im Megamarkt autonomes Fahren mitmischen wird und hat in diesem Zusammenhang die sogenannte Snapdragon-Ride-Plattform für autonomes Fahren vorgestellt. Die Ride-Plattform wird Prozessoren und Cloud-Dienste umfassen, die sowohl Fahrerassistenzsysteme als auch reine Roboterautos unterstützt. Dabei ist sie skalierbar und modular aufgebaut.

Daneben setzt Qualcomm verstärkt auf den Durchbruch der virtuellen Realität (VR). Immer mehr VR-fähige Geräte zu akzeptablen Preisen strömen auf den Markt. Doch der Markt für autonom funktionierende VR-Headsets steht noch ganz am Anfang einer exponentiellen Wachstumsphase. Marc Zuckerberg setzt mit Facebook inzwischen voll auf das Thema Augmented- und Virtual Reality. Er sieht es als die nächste große Welle der Computertechnologie nach dem Smartphone. Mit der Oculus Quest 2 hat Facebook für 299 USD ein VR-Headset auf den Markt gebracht, das zum aktuellen Weihnachtsgeschäft ein Verkaufsschlager werden dürfte. Dabei handelt es sich um ein All-in-One-Gerät für das VR-Erlebnis. Facebook setzt dabei auf die Snapdragon-Chiptechnologie von Qualcomm. Damit hat Qualcomm gute Chancen beim Thema Virtual-Reality-Headsets langfristig mit dem Marktführer mitzuwachsen. So gesehen gibt es aktuell viele Trends, die bei Qualcomm für erneutes Wachstum sorgen dürften und den Kurs über die nächsten Quartale hinweg weiter nach oben treiben könnten.

Was dem Wachstum allerdings Einhalt gebieten könnte, ist neben den immer wieder aufflammenden Patentstreitigkeiten auch die Tatsache, dass Apple, wie gestern erst bekannt wurde, massiv darauf setzt von Qualcomm unabhängig zu werden und begonnen hat, an einem eigenen Modem für die neuen iPhones zu arbeiten. Diese würden dann die Modems von Qualcomm ersetzen; womit sich die langfristigen Wachstumsperspektiven für Qualcomm deutlich eintrüben würden, zumal dem Beispiel von Apple auch andere Hersteller folgen könnten. Zwar laufen die Verträge der beiden Unternehmen zunächst bis 2024, doch wie Bloomberg gestern berichtete, wirbt Apple bereits seit einigen Jahren Qualcomm-Mitarbeiter ab, um die eigenen Modems zu entwickeln. Wann Apple die Modems verwenden wird ist unklar, allerdings bringt dies natürlich Unsicherheiten mit, die den Kurs kurz- aber auch mittelfristig belasten könnten. Zur Info: Ich bin aktuell in Facebook und auch in Apple investiert.

Nun schaue ich mir noch die Kursentwicklung an:

Seit dem Tief im März dieses Jahres bei 60 USD, konnte die Aktie bereits knapp 200 % zulegen. Dabei ist auffällig, dass die Aktie seit April langsam und ohne große Rücksetzer nach oben gelaufen ist. Sowohl die letzten als auch die vorletzten Quartalszahlen wurden jeweils mit einem Up-Gap honoriert, wobei die Aktie jeweils, ohne große Pause weiterziehen konnte. Prozyklisch kann der Aktie meines Erachtens beim Ausbruch auf ein neues Hoch gefolgt werden. Als Triggermarke, um das Risiko zu begrenzen, könnte die Marke um 140 USD dienen, wobei diese Marke natürlich auch einen attraktiven Einstieg bieten würde, sollte es zu einer stärkeren Korrektur kommen, wonach es ja aktuell aussieht.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Eine ausführliche Anleitung zu William O´Neil´s Strategie findet ihr hier:

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Facebook, Apple

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")