Diese unbekannte Wachstumsaktie läuft konsequent Richtung Norden

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

der Markt sucht nach Wachstum. Dieser Fakt dürfte jedem Investor oder Trader in den vergangenen Wochen und Monaten bewusst geworden sein. Value-Aktien, die zwar eine Dividende zahlen, eine solide Bilanz aufweisen, aber lediglich mit 3 % pro Jahr wachsen, steigen nicht großartig im Wert. Innerhalb der letzten 90 Jahre haben Value-Aktien Growth-Aktien outperformt. Allerdings gilt dies nicht mehr seit der Finanzkrise in den Jahren 2008/2009. Warum Growth-Aktien seit 10 Jahren Value-Aktien outperformen dürfte folgende zwei Gründe haben:

- Die globale Geldpolitik ist aufgrund der niedrigen Zinsen äußerst expansiv. Dies bedeutet, dass sich Unternehmen günstig finanzieren können. Vor allem Wachstumsaktien profitieren von der günstigen Finanzierung. Oftmals liefern Wachstumsaktien nach einigen positiven Überraschungen weniger überzeugende Ergebnisse. Dies ist nicht zwangsläufig auf ein geringeres Wachstum zurückzuführen, sondern auf zu hohe Erwartungen am Aktienmarkt. Innerhalb der letzten Jahre konnten Wachstumsaktien jedoch Fremdkapital aufnehmen und somit das Wachstum konstant auf einem hohen Level erhalten.

- Die digitale Revolution ist im vollen Gange. Allerdings wird diese eher von innovativen Wachstumsunternehmen vorangetrieben und nicht von alteingesessenen Value-Unternehmen. Meistens verpassen größere Unternehmen die zukünftigen Entwicklungen. Der Aktienmarkt ist ein Frühindikator für die Wirtschaft. Die Aktienkurse ergeben sich aus zukünftigen Erwartungen und nicht aus der Vergangenheit. Bei disruptive Wachstumsunternehmen wird also das zukünftige Potenzial eingepreist.

Diese zwei Entwicklungen dürfte Begründung genug für die Aussage "Wachstumsaktien sind der Place-to-be" sein. Mit dem TraderFox Tool aktien RANKINGS kann man gezielt nach Wachstumsunternehmen screenen. William O’Neil, der Begründer der CANSLIM-Strategie, hat mehrere Kriterien für Wachstumsunternehmen festgelegt. TraderFox hat bereits ein Template für die Kriterien angelegt.

Tipp: Die Liste für die 150 Wachstumswerte nach William O’Neil ist gratis erhältlich und im Trading-Desk einsehbar. Du benötigst dafür lediglich einen Account bei TraderFox.

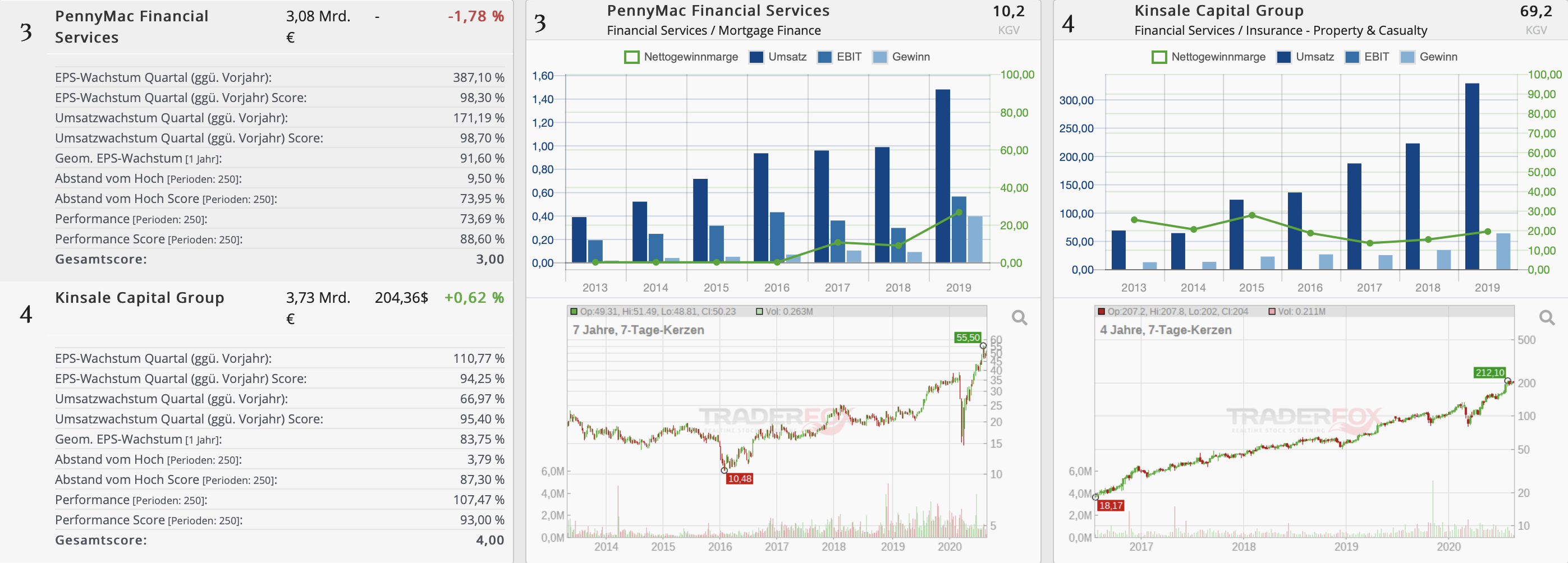

Auf Platz 4 dieses Rankings befindet sich derzeit die Kinsale Capital Group. Das Unternehmen weist beeindruckende Wachstumswerte auf und die Aktie steht kurz vor dem Allzeit-Hoch.

Diese Ansicht wurde mit der TraderFox Software aktien RANKINGS erstellt.

Kinsale Capital Group – Ein Überblick

Kinsale Capital Group ist eine Holdinggesellschaft, die sich mit der Bereitstellung von Schaden- und Unfallversicherungen beschäftigt. Das Unternehmen konzentriert sich ausschließlich auf den Markt für Exzedenten- und Überschussversicherungen (E&S-Markt). Exzedentenversicherungen sind vor allem im gewerblichen Bereich interessant. Durch eine Haftpflichtversicherung wird beispielsweise ein Schaden von bis zu 1,5 Mio. Euro abgesichert. Mit einer Exzedentenversicherungen lässt sich diese Summe auf einen Betrag von beispielsweise 10 Mio. Euro erhöhen. Dies ist für z.B. Wirtschaftsprüfer, Steuerberater oder Anwälte interessant, da hohe Vermögensschäden durch Irrtümer oder ähnliches von der Versicherung bezahlt werden und nicht zur Insolvenz des Gewerbes führen. Überschussversicherungen sind Versicherungen, die Unternehmen gegen einzigartige Risiken absichern. In den meisten Fällen sind diese nicht bei gewöhnlichen Versicherungen zu erwerben. Eine Überschussversicherung kann beispielsweise eine Hochwasserversicherung sein.

Die Kinsale Capital Group verkauft Versicherungen und ist im Underwriting tätig. Underwriting bedeutet, dass die Kinsale Capital Group Risiken einschätzt. Durch die Risikoeinschätzung ist es möglich einen Preis für die Versicherung zu bestimmen. Kinsale macht das Underwriting für Geschäftsfelder, die schwierig einzuschätzen sind. Allerdings ist die Kinsale Capital Group ein kleiner Player im E&S-Markt. Der Marktanteil liegt bei lediglich 1 %. Die folgende Grafik zeigt die Wettbewerber im Vergleich.

Quelle: Kinsale Capital Group Investor Relations

Hohes Wachstum und hohe Margen – Die langjährige Expertise zahlt sich aus

Kinsale Capital Group betont immer wieder die mehr als 25-jährige Expertise des Managements im E&S-Markt. Dies scheint sich auszuzahlen. Das Umsatzwachstum des Unternehmens betrug in den letzten fünf Jahren durchschnittlich 38,82 %. Das Gewinnwachstum lag im selben Zeitraum bei durchschnittlich 36,58 %. Die Nettogewinnmarge des Unternehmens beträgt 15,94 %. Diese Wachstumswerte können sich sehen lassen. Besonders hervorzuheben ist, dass das Unternehmen nicht an operativer Effizient eingebüßt hat. Trotz des hohen Wachstums arbeitet das Unternehmen mit einer hohen Nettogewinnmarge. Der High-Growth-Investing-Score gibt dem Unternehmen 10/16 Punkten.

Die Bilanz des Unternehmens ist ebenfalls solide. Die Eigenkapitalquote beträgt 35,4 %. Das Unternehmen sitzt auf einem Cash-Berg in Höhe von 63 Mio. USD. Dem gegenüber steht eine Gesamtverschuldung in Höhe von 833 Mio. USD. Dies wirkt erstmal sehr hoch, ist allerdings auf die Rückstellungen zurückzuführen. Von 833 Mio. USD Gesamtverschuldung sind 525,8 Mio. USD Rückstellungen. Das Unternehmen muss als Versicherer hohe Rückstellungen bilden, um mögliche Kosten/Schadensersatzansprüche zu decken.

Die folgenden Katalysatoren könnten den Aktienkurs in den nächsten Monaten beflügeln

- Das Unternehmen fokussiert sich auf kleinere Unternehmen. Dies ist aus unternehmerischer Sicht intelligent, da dieser Markt weniger stark umkämpft ist. Das Management geht davon aus, dass durch den Fokus auf kleinere Unternehmen weiteres Wachstum stimuliert werden kann. Die Nachfrage dürfte in diesem Bereich ebenfalls hoch sein, da kleinere Unternehmen meist weniger kapitalstark sind und somit Unfälle/Irrtümer finanziell nicht tragbar sind.

- Gerade im Segment Versicherung ist eine digitale Orientierung unabdingbar. Dies hat zwei Gründe: Einmal lässt sich in diesem Bereich vieles automatisieren. Dies führt zu Kosteinsparungen und dementsprechend höheren Margen. Ein zweiter wichtiger Faktor ist, dass durch eine z.B. einfach zu bedienende App die Kundenzufriedenheit enorm gesteigert werden kann. Versicherer, die sich auf die Digitalisierung vorbereiten, dürften langfristig zu den Gewinnern zählen. Kinsale Capital Group besitzt bereits eine digitale Plattform, die verschiedene Funktionen im gesamten Unternehmen verbindet. Laut des Managements wird durch die Technologie-Plattform die Unternehmenskommunikation vereinfacht, Kundendaten gesammelt, die operative Effizienz gesteigert und eine statistische Datenerhebung durchgeführt. Dies verspräche vor allem im Underwriting enorme Vorteile, da sich die Geschäftsentwicklung in Echtzeit tracken lässt. Das Management betont ebenfalls, dass durch einen agilen Entwicklungsprozess Aktualisierungen der Plattform problemlos und schnell durchgeführt werden können. Die Technologie-Plattform dürfte ein klarer Wettbewerbsvorteil sein und zeigt, dass sich das Unternehmen auf die zukünftigen Entwicklungen einstellt und vorbereitet.

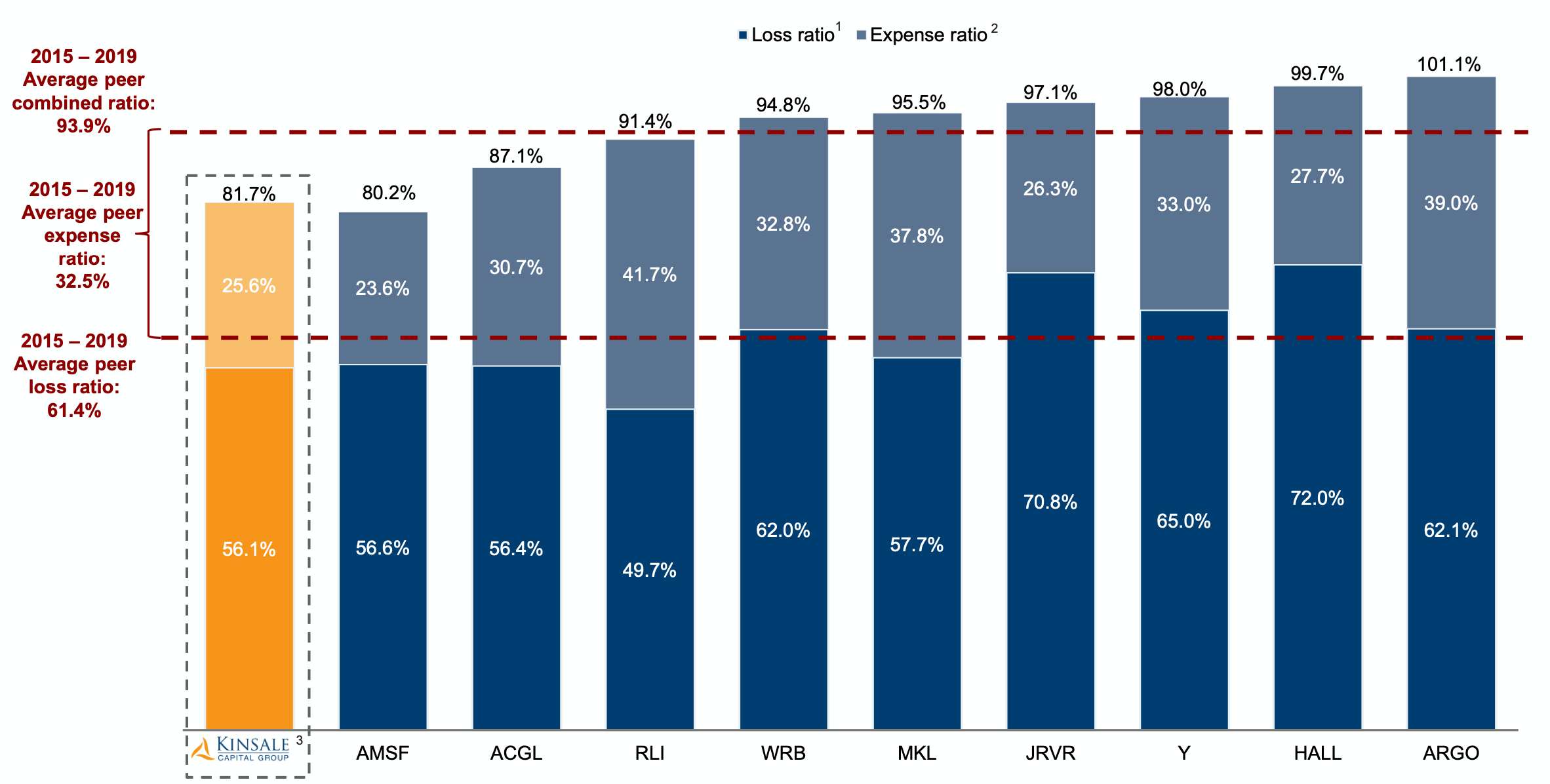

- Ein weiterer Katalysator, der sich langfristig bemerkbar machen dürfte, ist die hohe Effizienz. Versicherer sind vergleichbar mit Tradern – Verluste gehören zum Geschäft. Am Ende ist entscheidend, ob das Unternehmen/der Trader einen positiven Erwartungswert hat. Beim Trader ergibt sich dieser aus der Trefferwahrscheinlichkeit, dem durchschnittlichen Gewinn und dem durchschnittlichen Verlust. Bei der Versicherung ergibt sich der Erwartungswert aus der Anzahl der geltend gemachten Schadensersatzansprüche, der durchschnittlichen Höhe des Schadensersatzanspruchs und der Höhe der Einnahmen durch die Police. Die Kinsale Capital Group hat im Peer Group Vergleich den geringsten durchschnittlichen Verlust. Dies ist ein Qualitätsmerkmal und zeigt, dass Risiken richtig eingeschätzt werden. Die folgende Grafik zeigt das durchschnittliche Verlust-Ratio im Vergleich zur Peer Group.

Diese Aktie kennt nur eine Richtung – Norden!

Die Aktie der Kinsale Capital Group befindet sich in einem intakten Aufwärtstrend. Der Aufwärtstrend wurde in den vergangenen Monaten kein einziges Mal nachhaltig gebrochen. Der Markt bewertet die Unternehmensentwicklung positiv. In den letzten Tagen hat die Aktie konsolidiert. Ein Rücksetzer könnte eine Kaufgelegenheit darstellen. Auf Sicht von 12-18 Monaten dürfte einer weiteren Aufwärtsbewegung nichts im Wege stehen.

Verwendete Tools:

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")