Big Call-Depotupdate: KI-Profiteur Oracle trotz solider Zahlen unter Druck - Pepsi bietet sich für einen Einstieg mit einem Hebelderivat an!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Optionsscheine-Anleger,

das Marktumfeld an den internationalen Leitbörsen bleibt weiterhin herausfordernd, Da der Inflationsdruck im Zuge der kräftigen Erholung bei den Ölpreisnotierungen weiter zunehmen dürfte, bleibt unklar, ob die US-Notenbank nicht doch weiter an ihrer restriktiven Geldpolitik festhalten wird.

Wir haben uns daher gestern für einen Komplett-Verkauf unserer Call-Position bei Novo Nordisk entschieden. Damit haben wir nicht nur unsere Cash-Quote im Musterdepot wieder auf 50% oben gefahren, sondern außerdem einen satten Kursgewinn von mehr als 200% realisiert. Aufgrund der vielversprechenden Aussichten vor allem im Multimilliarden-Markt für Adipositas-Präparate, in dem man mit Wegovy eine dominierende Marktposition einnimmt, haben wir Novo Nordisk für einen Wiedereinstieg im Musterdepot ganz oben auf der Watchlist.

Oracle nach Q1-Zahlen und Ausblick deutlich unter Druck!

Schwächer präsentierte sich Oracle (ORCL), nachdem der Cloud-Spezialist zuletzt bei der Vorlage seiner Q1-Zahlen und beim Ausblick etwas enttäuscht hatte. Beim bereinigten Ergebnis je Aktie konnte Oracle zwar mit einem deutlichen Anstieg von 1,03 auf 1,19 USD die Konsenserwartungen von 1,15 USD übertreffen. Bei den Umsatzerlösen lag Oracle mit einem Anstieg von 8,81% auf 12,45 Mrd. USD jedoch marginal unter den Konsenserwartungen.

Enttäuscht hatte Oracle vor allem beim Wachstum in der Cloud-Sparte. Hier hatte man zwar einen deutlichen Anstieg von 30% auf 4,6 Mrd. USD vorzuweisen. Allerdings verfehlte man dabei die Analystenerwartungen, zumal man im abgelaufenen Q4 bei den Cloud-Erlösen mit +54% deutlich stärker zugelegt hatte. Trotz des etwas schwächer als erwarteten Abschneidens im Cloud-Segment, der unter anderem einem Rückgang von 10% bei den Cloud-Lizenzen geschuldet war, konnte Oracle dank zahlreicher Neukundengewinne in Zusammenhang mit der KI-Partnerschaft mit NVIDIA alles in allem überzeugen. So verbuchte man bei den Umsatzerlösen im Bereich Cloud-Infrastrukturlösungen erneut ein deutliches Plus von 64%, während man bei den Cloud-Datenbankdiensten mit einem Anstieg von 44% aufwarten konnte.

Auch der Ausblick auf das laufende Q2 fiel bei Oracle schwächer als erwartet aus. Zwar stellte Oracle ein EPS von 1,27 bis 1,31 USD in Aussicht, was oberhalb der Konsenserwartungen von 1,25 USD liegt. Allerdings rechnet Oracle für das laufende Q2 lediglich mit einem Anstieg der Umsatzerlöse von 5 bis 7%. Hier rechnet Oracle vor allem im Healthcare-Segment Cerner mit Gegenwind, zumal sich hier die weiter forcierte Umstellung auf ein cloud-basiertes Vertriebsmodell kurzfristig auf das Erlöswachstum drückt. Da man mit einem SaaS-basierten Vertriebsmodell im Vergleich zum Verkauf von Lizenz-Software-Paketen deutlich höhere Margen erzielt, werden sich die Margen im Healthcare-Segment dadurch langfristig verbessern.

Ungebrochen stark bleibt die Nachfrage bei Cloud-Space-Anwendungen für Generative AI-Applikationen. Hier ist man mit seiner Oracle Gen2 Cloud, über die Unternehmenskunden Zugriff auf den NVIDIA DGX AI-Supercomputer und die umfangreichen cloud-basierten KI-Tools von NVIDIA haben, die erste Adresse, wenn es um Cloud-Space für die Erstellung und das Training von Generative-AI-Applikationen und so genannten LLM´s geht. Denn die Oracle Gen2Cloud setzt nicht nur in Sachen Rechenpower, Performance und Skalierbarkeit dank der neuesten GPU-Hardware von NVIDIA neue Maßstäbe. Durch die Kombination eines umfangreichen Datenmanagement-Portfolios mit einer leistungsfähigen Infrastrukturplattform ist die Gen 2 Cloud in der Lage, alle Arten von Workloads zu betreiben, was OCI gerade bei KI-Projekten einen bedeutenden Wettbewerbsvorteil gegenüber der Konkurrenz verschafft. In Q1 verbuchte Oracle mehrere Aufträge mit einem Gesamtvolumen von rund 1 Mrd. USD, wobei man zum Auftakt des zweiten Quartals neue Cloud-Aufträge über 1,5 Mrd. USD an Land ziehen konnte. Bis dato konnte die Oracle Gen2-Cloud nach Aussage von Firmengründer Larry Ellison in Zusammenhang mit Generative-AI-Applikationen Neuaufträge im Gesamtvolumen von rund 4 Mrd. USD an Land ziehen.

Obwohl Oracle vor allem beim Cloud-Wachstum im Auftaktquartal enttäuscht hatte und auch beim Umsatzausblick unter den Erwartungen geblieben war, bleibt die Wachstumsstory bei Oracle mittelfristig weiter intakt. Vor allem das Neukundenwachstum bei der Oracle Gen2 Cloud dürfte mittelfristig weiter dynamisch zulegen. Da nicht nur arrivierte Big-Player Cloud-Kapazitäten für die Erstellung und das Training neuer Generative AI-Applikationen benötigen, ist hier auch in den kommenden Quartalen von einem starken Neukundenwachstum auszugehen. Entsprechend bleiben die Aussichten bei Oracle weiterhin vielversprechend, wobei Oracle mit einem KGV 24(e) von 17,7 eine moderate Bewertung aufweist. Daher bleiben wir bei Oracle im Musterdepot weiter investiert.

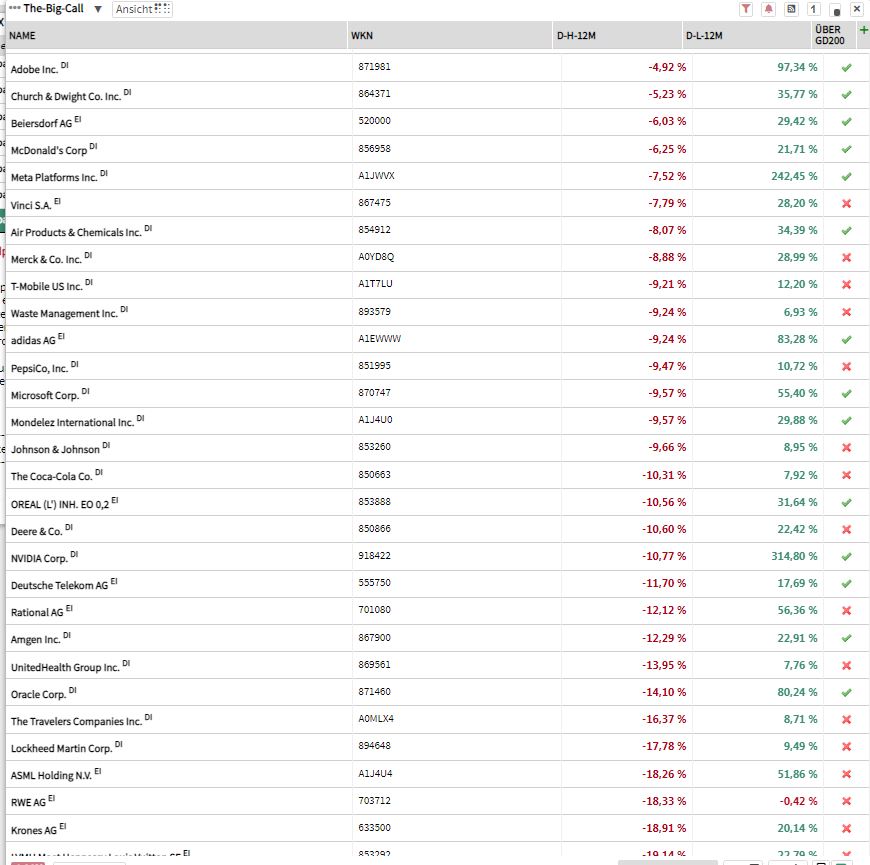

Gesamtüberblick: Diese Champions-Aktien stürmen auf neue Hochs!

Im Rahmen unseres Depotkonzepts führen wir eine Watchlist, die wir systematisch pflegen und mit neuen interessanten Kandidaten erweitern, von denen wir ausgehen, dass sie früher oder später auf neue Allzeithochs auszubrechen. Anhand des Screenings der Auswahlrangliste, die nach dem Abstand zum 52-Wochenhoch sortiert sind, lassen sich passende Kandidaten herausfiltern, die sich gerade jetzt für einen Einstieg mit einem Hebelderivat anbieten. Wir haben das hier das Screening etwas angepasst, um Qualitätswerte, die unterhalb ihres GD200 herausfiltern zu können, was die Suche nach passenden Aktien, die sich für einen antizyklischen Long-Einstieg mit einem Hebelderivat anbieten, erleichtert.

Sie finden diese Kursliste auf https://desk.traderfox.com unter "Listen" und dann auf "The Big Call" klicken.

Pepsi - Snack- und Softdrink-Spezialist überzeugt mit starkem Markenportfolio!

Schwergewichte aus dem Consumer-Staples-Sektor kamen zuletzt etwas deutlicher zurück, wobei sich bei einigen Big-Caps nach den jüngsten Rücksetzern attraktive Chancen für einen antizyklischen Long-Einstieg eröffnen. Hier ist Pepsi (PEP) einer unserer Favoriten, zumal es dem Snack- und Softdrinkhersteller dank seines starken Kernmarkenportfolios gelingt, auch in einem inflationären Umfeld dank seiner überlegenen Preissetzungsmacht attraktive Margen zu erzielen.

Pepsi überzeugt mit starken Q2-Zahlen!

Dass sich Pepsi trotz des weiterhin schwierigen Marktumfelds erfolgreich behaupten kann, belegen die jüngst vorgelegten Q2-Zahlen. So verbesserte sich der bereinigte Gewinn je Aktie im Vorjahresvergleich überraschend deutlich von 1,86 auf 2,09 USD, womit man die Konsenserwartungen von 1,96 USD je Aktie deutlich übertreffen konnte. Auch bei den Umsatzerlösen überzeugte man mit einem unerwartet deutlichen Anstieg von 10,36% auf 22,32 Mrd. USD, wobei das organische Umsatzwachstum bei 13% gelegen hatte. Profitieren konnte Pepsi dabei fast ausschließlich von den zuletzt durchgesetzten Preiserhöhungen, während man im Snack-Segment (-3%) sowie bei Softdrinks (-1%) leichte Absatzrückgänge hinnehmen musste. Da sich die Konsumnachfrage angesichts des weiterhin inflationären Marktumfelds weiter eintrüben könnte, hatten sich einige Analysten skeptisch bezüglich der weiteren Wachstumsaussichten bei Pepsi zu Wort gemeldet.

Pepsi schraubt Jahresprognose nach oben!

Die Befürchtungen einer deutlich schwächeren Absatzentwicklung in der zweiten Jahreshälfte dürften sich jedoch als überzogen erweisen. Denn gerade in den Kernabsatzmärkten verzeichnet man laut CFO Hugh Johnston trotz der jüngsten Preiserhöhungen sowohl im Snack-Segment als auch bei Softdrinks eine weiterhin robuste Nachfrage. Da Pepsi in den kommenden Quartalen weitestgehend auf Preiserhöhungen verzichten will, hat man außerdem gute Chancen, Marktanteile zu gewinnen. Da man in höhermargigen Segmenten wie Energy-Drinks (Rockstar Energy, Mountain Dew Energy) dank der Werbe-Ikone LeBron James weiter auf der Erfolgswelle schwimmt, und im Snack-Segment Frit-O-Lay mit neuen Snack-Variationen wie "Flamin’ Hot” und neuen Verpackungsformaten ("Frit-O-Lay-Minis") punkten kann hat Pepsi gute Chancen, seine dynamische Ergebnisentwicklung auch im laufenden Fiskaljahr weiter fortschreiben zu können. Zuletzt hatte Pepsi seine Jahresprognose nach oben revidiert und erwartet nun ein organisches Umsatzwachstum von 10% (zuvor 8%), während man beim bereinigten Gewinn je Aktie nun mit einem Anstieg von 12% (zuvor: +9%) rechnet.

Fundamental ist Pepsi nach den jüngsten Rücksetzern attraktiv bewertet. So errechnet sich auf Basis der Schätzungen für 2024 (8,1 USD je Aktie) ein KGV von knapp 22, während Pepsi außerdem mit 2,7% eine sehr attraktive Dividendenrendite aufweist.

Nachdem Rücksetzer oberhalb der Marke von 170 USD zuletzt mit Käufen beantwortet wurden, bietet sich bei Pepsi der Einstieg mit einem Hebelderivat an. Hier würden wir ein Open End-Turbo-Long-Zertifikat von Morgan Stanley (MB9W6C) wählen. Derzeit weist dieses Derivat einen theoretischen Hebel von 3,66 auf, wobei die Aktie derzeit 27,06% über der KO-Schwelle von 130,034 USD, bei der das Derivat wertlos verfällt, notiert.

Coca-Cola - Softdrink-Hersteller überzeugt mit starker Langfrist-Story

Ähnlich gestaltet sich die Ausgangslage bei unserem Musterdepotwert Coca-Cola (KO). Der Softdrinkhersteller gehört mit seinem starken Kernmarkenportfolio (Coca-Cola-Fanta, Mezzo-Mix, Sprite uvm) ebenfalls zu den Favoriten bei den Consumer-Staple-Stocks. Coca-Cola verfolgt anders als sein Erzrivale Pepsi eine deutlich aggressivere Preisstrategie, was sich für den Branchenprimus bezahlt macht.

Starke Zahlen und Prognoseanhebung!

Mit einem EPS-Anstieg von 70 auf 78 Cents konnte man die Konsenserwartungen von 65 Cents in Q2 deutlich übertreffen, während man bei den Umsatzerlösen mit einem wechselkursbereinigten Umsatzplus von 11% ebenfalls besser als erwartet abgeschnitten hatte. Profitieren konnte man vor allem von der starken Absatzentwicklung in den so genannten Emerging-Markets, wobei man hier vor allem in Indien, Brasilien aber auch in Mexiko zulegen konnte, während man auf dem US-Heimatmarkt mit einem Absatzrückgang von -1% vergleichsweise solide abgeschnitten hatte. Beachtenswert ist dabei die Tatsache, dass Coca-Cola dank seiner neuen Marketing-Kampagne mit Coca-Cola-Zero-Sugar in Nord- und Lateinamerika ein vergleichsweise deutliches Umsatzplus von 5% vorzuweisen hatte. Stark präsentierte sich daneben auch Costa-Coffee, wobei die Kaffee-Sparte von Coca-Cola dank der starken Entwicklung in Großbritannien und China mit einem organischen Umsatzplus von 5% aufwarten konnte. Auch Coca-Cola hob im Anschluss an das besser als erwartete Abschneiden in Q2 seine Jahresprognose an und rechnet mit einem organischen Umsatzplus von 8 bis 9% (zuvor: 7 bis 8%), während der bereinigte Gewinn je Aktie gegenüber dem Vorjahresergebnis von 2,48 USD je Aktie um 5 bis 6% (zuvor: 4 bis 5%) verbessert werden soll. Da Coca-Cola auch im weiteren Jahresverlauf an seiner aggressiven Preisstrategie festhalten will bietet sich hier durchaus Spielraum für positive Überraschungen, zumal man wie Erzrivale Pepsi, gerade in den etablierten Kernmärkten bislang keine nennenswerten Absatzeinbrüche befürchten muss.

Nach den zuletzt gesehenen Rücksetzern weist Coca-Cola eine attraktive Bewertung auf, wobei das KGV auf Basis der Schätzungen für 2024 (2,82 USD/Aktie) mit 20,6 und einer Dividendenrendite von 3,13% ebenfalls attraktiv ist.

Mit einem Open End-Turbo-Long-Zertifikat von Morgan Stanley (MB3UEB) bietet sich nach den zuletzt gesehenen Rücksetzern bei Coca-Cola ein antizyklischer Einstieg an Derzeit weist dieses Derivat einen theoretischen Hebel von 3,44 auf, wobei die Aktie derzeit 28,73% über der KO-Schwelle von 41,54 USD, bei der das Derivat wertlos verfällt, notiert.

L Oreal - Kosmetik-Branchenprimus überzeugt mit starker Langfrist-Story!

Ein weiterer Favorit im Consumer-Staples-Segment ist der französische Beauty- und Kosmetikkonzern L'Oréal! Der französische Branchenprimus dominiert mit bekannten Kernmarken wie Biotherm, Maybelline, L'Oréal, Giorgio Armani, Garnier, Vichy, Lancome, Kiels, oder Helena Rubinstein das Hochpreis-Segment bei Beauty- und Kosmetikprodukten und ist auch bei Fragrances, Skin-Care- und Haarpflegeprodukten auf den vorderen Plätzen zu finden. Das starke Markenimage in Verbindung mit qualitativ hochwertigen Produkten beschert L'Oréal auch in konjunkturell schwierigen Zeiten attraktive Margen, weshalb L'Oréal zu den Favoriten unserer Auswahlrangliste bei "The Big Call" gehört.

L'Oréal überzeugt mit zweistelligem Umsatzplus im ersten Halbjahr!

Operativ konnte der französische Branchenprimus zuletzt mit einem sehr starken Halbjahresergebnis überzeugen. Mit einem organischen Umsatzplus von 13,3% auf 20,57 Mrd. Euro lag man deutlich über Konsens, wobei man vor allem in Europa und Lateinamerika bei Make-Up- und Hautpflegeprodukten punkten konnte. Etwas verhalten präsentierte sich die Absatzentwicklung in China, wobei die Umsatzerlöse in Nordasien um 5,9% zugelegt hatten. Angesichts der zuletzt schwachen Binnenkonjunktur in China hatte es von Analystenseite zuletzt Bedenken über die weiteren Aussichten des China-Geschäfts bei L Oreal gegeben. Die Deutsche Bank hatte zuletzt ihr Kursziel für L'Oréal aufgrund von Wachstumssorgen in China auf 350 Euro reduziert und die Einstufung auf "Sell" gesenkt. Konzernchef Nicolas Hieronimus rechnet sich hingegen für die zweite Jahreshälfte gute Chancen im Reich der Mitte aus, aa sich die Konsumlaune in China nach dem Ende der Zero-Covid-Politik zuletzt sukzessive erholt habe. Dies gilt vor allem für das Hochpreis-Segment in dem man mit neuen Produkt-Linien bei Kernmarken wie Lancome Yves Saint Laurent, Valentino und Prada punkten konnte. Materialisiert sich das von CEO Nicolas Hieronimus skizzierte Szenario einer nachhaltigen Absatzbelebung im Reich der Mitte, dürfte L'Oréal hiervon überproportional profitieren.

Mit einem Hebelderivat kann man bei L’Oréal nun auf eine Wiederaufnahme der übergeordneten Aufwärtsbewegung spielen. Hier bietet sich ein Open End-Turbo- Zertifikat von UBS (MD9B33) an. Aktuell weist dieses Derivat einen theoretischen Hebel von 3,46 auf, wobei die Aktie derzeit 28,50% über der KO-Schwelle von 286,913 Euro, bei der das Derivat wertlos verfällt, notiert.

Church & Dwight überzeugt mit starkem Markenportfolio und überlegener Preissetzungsmacht!

Ein weiterer Favorit im Consumer-Staples-Segment ist die Aktie von Church & Dwight (CHD). Der US-Konsumgüterhersteller ist mit seinem breit gefächerten Markenportfolio in den Bereichen Personal Care, Wasch- und Reinigungsmitteln oder rezeptfreien Medikamenten und Nahrungsergänzungsmitteln quasi in jedem Haushalt vertreten. Dank starker Marken wie Arm & Hammer, Oxyclean, Trojans oder Perlweiss kann man sich im Wettbewerb mit Schwergewichten wie Procter & Gamble erfolgreich behaupten, wobei man es geschickt versteht, sein Kernmarkenportfolio durch Zukäufe in margenstarken Segmenten zu erweitern. Bezahlt machte sich für Church & Dwight vor allem die Übernahme des Mundhygiene-Spezialisten Therabreath, wobei der auf Mundwasser und Zahnpflegekaugummis spezialisierte Hersteller zuletzt zweistellige Umsatzzuwächse vorzuweisen hatte. Auch der auf Hautpflege- und Dermatologie-Präparate spezialisierte Anbieter Hero Cosmetics passt perfekt ins "Power Brands Portfolio von Church & Dwight. Denn mit Mighty Patch Box offeriert Hero Cosmetics eines der beliebtesten Präparate zur Entfernung von Ackne, Pickeln, Mitessern und anderen Hautunreinheiten.

Church & Dwight überrascht mit starken Q2-Zahlen und Prognoseanhebung!

Church & Dwight hatte zuletzt vor allem dank Preiserhöhungen und einer deutlichen Absatzbelebung in den Segmenten Personal Care und bei Wasch- und Reinigungsmitteln (Arm & Hammer) mit einem EPS-Anstieg von 79 auf 92 Cents deutlich besser als erwartet (Konsens: 79 Cents je Aktie) abgeschnitten. Auch bei den Umsatzerlösen konnte man mit einem Anstieg von 9,73% auf 1,45 Mrd. USD die Erwartungen toppen. (Konsens: 1,42 Mrd. USD). Für das laufende Fiskaljahr wurde im Anschluss die Jahresprognose angehoben, wobei man nun von einem Umsatzanstieg von 8% ausgeht, nachdem man hier zuvor einen Anstieg von 6 bis 7% in Aussicht gestellt hatte. Auch beim bereinigten EPS rechnet man nun mit einem EPS-Anstieg von 6%, nachdem man hier zuvor von +2 bis +4% ausgegangen war.

Church & Dwight präsentierte sich zuletzt in einem schwachen Marktumfeld gut behauptet, wobei zuletzt größere Rücksetzer oberhalb der Marke von 90 USD mit Käufen beantwortet wurden. Hellt sich das Marktumfeld wieder auf, bietet sich hier ein Einstieg mit einem Hebelderivat an. Open End-Turbo-Long-Zertifikat von Morgan Stanley (MC7P0V) wählen. Derzeit weist dieses Derivat einen theoretischen Hebel von 3,14 auf, wobei die Aktie derzeit 31,55% über der KO-Schwelle von 65,236 USD, bei der das Derivat wertlos verfällt, notiert.

: Wachsende Börsenbegeisterung bei Privatkunden ermöglicht 77 % Umsatzwachstum!")