Defensive Dividenden-Aktien mit hohen Ausschüttung für unsichere Zeiten

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Die Inflationsängste der Anleger sind weiterhin ein starker Belastungsfaktor am Kapitalmarkt. Die Notenbanken, allen voran die US-Notenbank Fed, beschließen zur Eindämmung der Teuerungsrate historisch große Zinsschritte. Damit wandelt sich das einst günstige Umfeld insbesondere für Wachstumsaktien. In den vergangenen Jahren hatten die sogenannten Growth-Werte von der expansiven Geldpolitik profitiert und hohe Kurszuwächse verzeichnen können. Aufgrund der starken Inflation sowie den steigenden Zinsen haben die einstigen Anlegerlieblinge jedoch an Attraktivität verloren. Jüngst haben Anleger ihr Portfolio daher vermehrt in sogenannte Value-Werte umgeschichtet. Eine Value-Aktie hat im Gegensatz zu sogenannten Growth-Werten ihre hohen Gewinne bereits in der Gegenwart. Oftmals überzeugen solche Unternehmen mit einem geringen Kurs-Buchwert-Verhältnis und schütten eine überdurchschnittliche Dividende aus.

Die Dividenden-Rendite ist in bestimmten Anlegerkreisen ein beliebtes Kriterium bei der Auswahl einer Aktie. Sie bietet Investoren eine gewisse Sicherheit in wirtschaftlich kritischen Phasen. Denn letztendlich setzt sich die Rendite einer Investition aus den Ausschüttungen sowie dem Kurszuwachs zusammen. Die Höhe der Dividende sollte jedoch nicht das alleinige Kriterium bei der Auswahl einer Aktie sein. Anleger sollten sich bei der Entscheidungsfindung auch mit der Zahlungsfähigkeit eines Konzerns auseinander setzten. Es gilt sicherzustellen, dass der freie Cashflow des Unternehmens ausreicht, um die Ausschüttungen zu finanzieren.

Im Folgenden stellen wir fünf interessante Werte vor, die ein geeigneter Bestandteil für ein Dividenden-Portfolio sein könnten. Das Ziel ist einen passiven, steigenden und wachsenden Zahlungsstrom zu generieren. Wir beschränken uns hierbei auf Aktien, die nach unserem Scoring-System mindestens 12 von 15 Punkten erreichen. Eine Kennzahl gilt dann als erfüllt, sobald das Unternehmen im Vergleich zum Referenzmarkt z.B. 65 Prozent besser abschneidet. Im Rahmen des Screenings wurden auf Basis verschiedener Kennzahlen die Kriterien Dividenden-Rendite, Dividenden-Kontinuität, Wachstum und die Qualität des Unternehmens betrachtet.

Kriterium 1: Dividenden-Rendite

Unter dem ersten Kriterium wird zunächst die durchschnittliche Dividendenrendite der vergangenen drei Geschäftsjahre sowie die Ausschüttung des vergangenen Geschäftsjahres betrachtet. Die Dividendenrendite ist das Verhältnis aus Dividende und Aktienkurs.

Die Historie bietet aber nur eine begrenzte Aussage über die künftigen Zuflüsse. Daher werden im nächsten Schritt ebenfalls die erwarteten Ausschüttungen für das laufende Jahr und das Folgejahr untersucht.

Kriterium 2: Dividenden-Kontinuität

Im zweiten Kriterium spielen die beiden Kennzahlen Dividenden-Kontiunität sowie die Dividenden-Stetigkeit über zehn Jahre eine Rolle.

Kriterium 3: Wachstum

Im Gegensatz zum Wachstums-Kriterium aus unserem Qualitäts-Check bezieht sich das dritte Kriterium in diesem Screening erneut auf die Dividenden. Es wird hier ein Zeitraum von fünf und zehn Jahren analysiert. Bei einigen Anlegern sind insbesondere sogenannte Dividenden Aristokraten sehr beliebt. Solche Unternehmen weisen eine jahrelange Steigerung der Ausschüttungen auf.

Kriterium 4: Qualität des Unternehmens

Abschließend betrachten wir die Qualität des Unternehmens zunächst anhand der Stabilität des Umsatzwachstums. Auch die Finanzverschuldung ist in den derzeit unsicheren Zeiten ein wichtiges Kriterium. So könnten Unternehmen in Folge steigender Fremdkapitalkosten schnell in Schieflage geraten. Zuletzt werden die Kennzahlen Nettogewinnmarge und die durchschnittliche Eigenkapitalrendite betrachtet. Die Nettogewinnmarge beschreibt, wie profitabel ein Unternehmen wirtschaftet. Sie ist das Verhältnis aus Nettogewinn und Gesamtumsatz. Die Eigenkapitalrendite beschreibt, wie effizient ein Konzern das eingesetzte Eigenkapital nutzt.

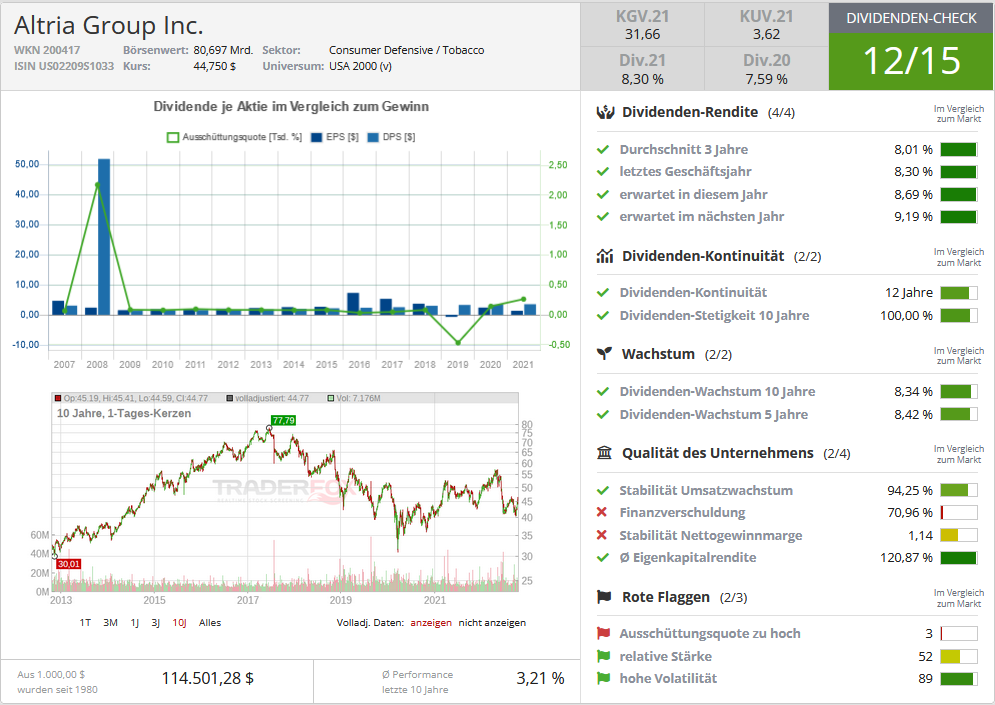

Altria (WKN 200417): Dividendenrendite von 8 %

Seit den 1980er Jahren ist, nach Angaben des Bundesministeriums für Gesundheit, der Anteil der rauchenden erwachsenen Bevölkerung leicht rückläufig. Bei der jüngeren Bevölkerung (18 bis 25 Jahre) sei der Anteil der Raucher mit 24,8 Prozent in 2018 erheblich geringer als noch 2001 mit 44,5 Prozent. Der potenzielle Markt für die Tabakindustrie schrumpft demzufolge jährlich. Kurzfristig kann es jedoch zu Ausschlägen kommen. Ungeachtet Warnungen vor erhöhten Gesundheitsrisiken bei einer Ansteckung durch das Coronavirus hat eine repräsentative Erhebung der "Deutschen Befragung zum Rauchverhalten DEBRA" ein erhöhtes Rauchverhalten ergeben. Kurzfristig dürfte das Tabakkonzernen wie Altria in die Karten spielen. Doch auch langfristig sieht sich das US-Unternehmen gut aufgestellt. Der Konzern ist mit seinen zugehörigen Marken der Marktführer für Tabakprodukte auf dem US-Markt. Zum Portfolio gehören aber auch alkoholische Getränke. So ist der Konzern an der weltweit größten Brauerei Anheuser-Busch InBev beteiligt. Daneben will Altria auch den Weg in eine rauchfreie Zukunft ebnen. Der Tabakriese hat die US-Vermarktungsrechte für die IQOS-Tabakerhitzer-Systeme und die Marlboro-HeatSticks. 2018 hatte der Konzern ein zweistelliges Milliardeninvestment beim E-Zigaretten-Hersteller JUUL Labs getätigt. Wie der Spiegel jüngst berichtete, habe jedoch die US-Arzneimittelbehörde FDA den Verkauf sämtlicher E-Zigaretten der Marke Juul auf dem US-Heimatmarkt verboten. Die Aktie hat sich inzwischen aber von dem kurzen Schock erholt.

Seit Jahresbeginn hat sich die Aktie von Altria im schwachen Gesamtmarkt sehr positiv entwickelt. Während der breitgefächerte US-Index S&P 500 rund 25 Prozent verloren hat, konnten sich Altria-Aktionäre über einen Kurszuwachs von über 11 Prozent freuen. Zudem können sich investierte Anleger über eine satte Dividende erfreuen. In den vergangenen zwölf Monaten erhöhte der Konzern die Ausschüttung von 3,60 US-Dollar auf 3,75 Dollar. Daraus ergibt sich eine Dividendenrendite von über acht Prozent. Auch in den vergangenen drei Jahren lag die Rendite mit durchschnittlich 8,01 deutlich über den Dividendenrenditen des Referenzmarkts. Im laufenden Jahr und im Folgejahr soll die Kennzahl noch gesteigert werden. Auch die Kontiunität über die vergangenen 12 Jahre ist im Marktvergleich positiv zu werten. Die Dividenden-Stetigkeit über zehn Jahre liegt in unserem Scoring bei 100 Prozent. Im selben Zeitraum sind die Ausschüttungen um über acht Prozent angestiegen. Auch im fünf Jahresvergleich liegt das Wachstum bei über acht Prozent. Sämtliche Dividenden bezogene Kriterien konnte Altria in unserem Screening erfüllen. Auch im weiterführenden Dividenden-Adel Screening erreicht der Tabakriese drei von vier möglichen Punkten.

Beim Kriterium Qualität des Unternehmens kann der Konzern beim Umsatzwachstum überzeugen. Dies ist außerordentlich, wenn man den schrumpfenden Absatzmarkt für Tabakprodukte beachtet. Bei der Finanzverschuldung und den Nettogewinnmargen schneidet Altria im Marktvergleich dagegen unterdurchschnittlich ab. Die beiden Screenings zur finanziellen Lage geben aber noch keine Warnzeichen. So nimmt der Zustand beim Altman Z-Score den Zustand safe, also sicher ein. Auch beim Piotroski F-Score kann der US-Konzern sechs von neun Punkten erreichen. Die Eigenkapitalquote ist jedoch sehr gering. In dieser Hinsicht schneiden zahlreiche Unternehmen besser ab. Insgesamt kann Altria aber mit 12 von 15 Punkten im Dividenden-Check überzeugen.

Rio Tinto (WKN: 852147): Dividendenrendite von 12 %

Der Bergbaukonzern operiert in über 35 Ländern und konzentriert sich auf die Erschließung, Erforschung und den Abbau von Mineralienvorkommen. Das Portfolio erstreckt sich etwa über Aluminium, Kupfer oder Eisenerz. Das Unternehmen wächst solide und erwirtschaftet dabei gute Margen. Im Rahmen unseres Qualitätschecks ist die Nettogewinnmarge des Unternehmens überdurchschnittlich im Vergleich zum Referenzmarkt. Ein weiteres Kaufkriterium dürfte auch die sehr hohe Dividendenrendite sein. Auf Basis der Zahlen vom vergangenen Jahr hatte die Rendite über 12 Prozent betragen. Zudem war die Kursentwicklung im laufenden Jahr solide. In den ersten Monaten des Jahres stieg der Aktienkurs von Rio Tinto von rund 65 Euro auf über 80 Euro an. Im weiteren Verlauf verlor der Wert des Papiers zwar, liegt auf Jahressicht jedoch lediglich mit rund 7,7 Prozent im Minus. Als Rohstoffkonzern ist Rio Tinto ein zyklisches Unternehmen und abhängig von der Konjunktur. Technisch gesehen befindet sich die USA bereits in einer Rezession. Das Bruttoinlandsprodukt ist dort zwei Quartale in Folge rückläufig gewesen.

Der Konzern selbst wird bei der Produktion von Kupfer und Eisenerz vorsichtiger. So soll von den Materialien weniger produziert werden als geplant. Der britisch-australische Konzern erklärt zudem, dass die Rohstoffpreise im dritten Quartal ihren Abwärtstrend fortgesetzt hätten und es weitere Risiken aufgrund der schwächeren Wirtschaft gebe.

In unserem ersten Kriterium der Dividenden-Rendite erfüllt das Unternehmen vier von vier möglichen Punkten. Die Rendite in den vergangenen Jahren als auch die des laufenden und Folgejahres sind überdurchschnittlich. Im Zeithorizont von fünf Jahren kann die Dividenden-Kontiunität überzeugen. Darüber hinaus gilt auch die Kennzahl der Dividenden-Stetigkeit über zehn Jahre mit 100 Prozent als erfüllt. Dabei ist die Ausschüttung über einen Zeitraum von fünf sowie zehn Jahren deutlich gesteigert worden. Die Bilanz ist solide und insbesondere der Piotroski F-Score kann überzeugen. In diesem Rahmen erzielt Rio Tinto die höchstmögliche Punktzahl. Insgesamt erhält der Konzern im Dividenden-Check 14 von 15 Punkten.

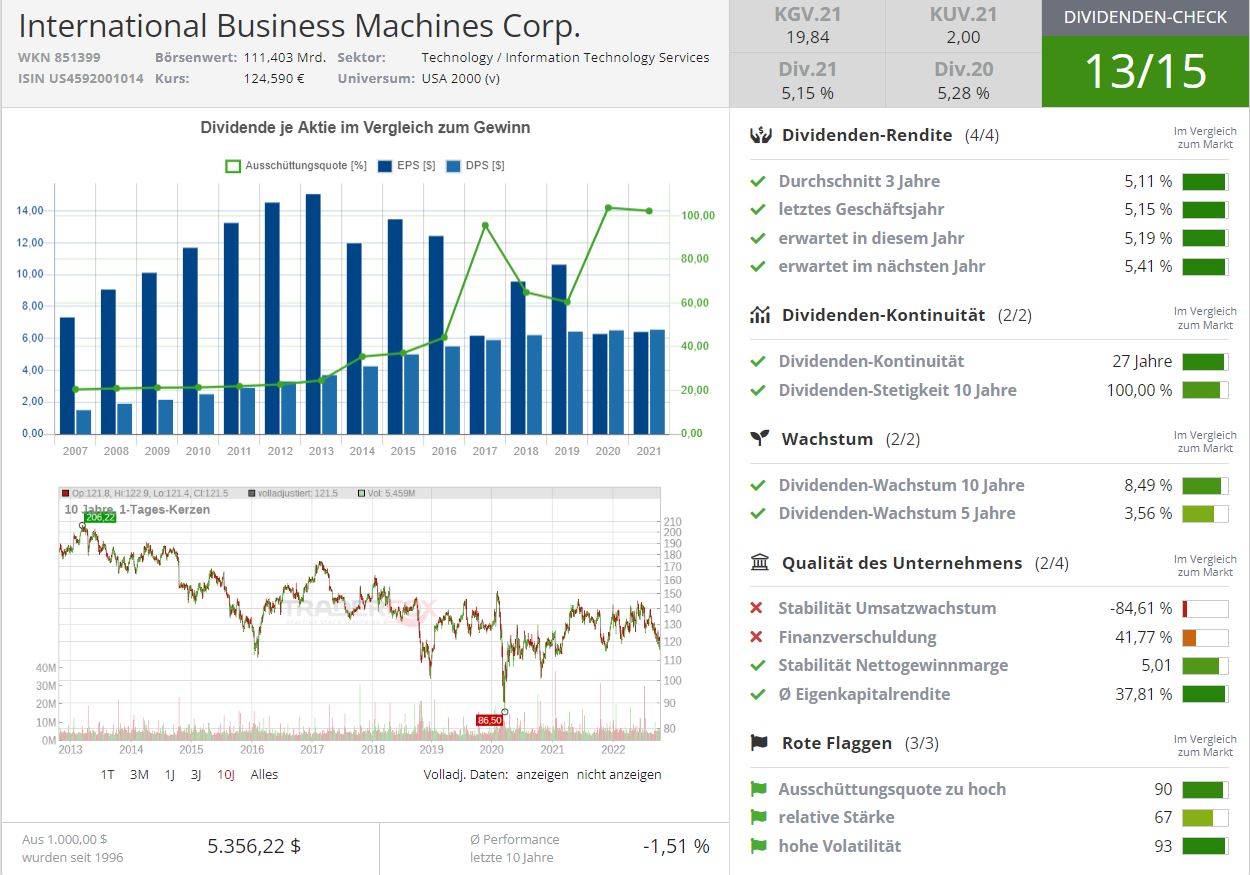

IBM (WKN: 851399): Dividendenrendite von 5 %

Der US-Konzern ist eines der weltweit größten IT-Unternehmen gemessen an der Mitarbeiterzahl und am Umsatz. Der IT-Riese hatte zudem historisch bedeutende Momente wie etwa die Mondlandung im Rahmen der Apollo Mission mit seiner Software und Computern unterstützt. Inzwischen bietet IBM neben Software und der IT-Infrastruktur vermehrt auch Dienstleistungen wie etwa Beratungstätigkeiten an. Im vergangenen Jahr hat der US-Konzern über 57,4 Milliarden US-Dollar umgesetzt. Dabei wurden 6 Milliarden Dollar an Aktionäre des Konzerns ausgeschüttet. Die Dividendenrendite hat auf Basis der 2021er Daten über fünf Prozent betragen. Dividendenjäger konnten sich in den vergangenen Jahren über ihre Anteile bei IBM freuen. Die Rendite bei den Ausschüttungen hatte sich innerhalb der zurückliegenden drei Jahre stets auf einem hohen Niveau bewegt. Zudem soll sie auch im laufenden Jahr und im Folgejahr um die fünf Prozent liegen.

Die Entwicklung des Aktienkurses hat jedoch weniger Anlass zur Freude geboten. So schlägt in einem Zeitraum von fünf Jahren ein Minus von rund fünf Prozent zu Buche. Konkurrierende IT-Unternehmen wie etwa Microsoft haben die "Hausse" am Kapitalmarkt deutlich besser nutzen können. So kletterte der Kurs der Microsoft Aktie im selben Zeitraum knapp 270 Prozent in die Höhe.

IBM bleibt dennoch eine Dividendenperle. Die Kontinuität bei den Ausschüttungen beträgt 27 Jahre. Dabei ist die Dividende über die vergangenen fünf und zehn Jahre deutlich gestiegen. Zwar gibt es bei unserem vierten Kriterium Abzüge bei der Stabilität des Umsatzwachstums und der Finanzverschuldung. Die Gewinnmargen, ein sehr bedeutendes Kriterium in der Aktienanalyse, zeigen sich jedoch stabil. Auch die Eigenkapitalquote kann mit 37,81 Prozent überzeugen. Insgesamt erhält IBM in unserem Scoring-Modell 13 von 15 Punkten.

Münchener Rückversicherung (WKN: 843002): Dividendenrendite von 4,3 %

Munich Re deckt die gesamte Wertschöpfungskette von Rückversicherung, Erstversicherung und versicherungsnahen Risikolösungen ab. Ob die Zinsen im folgenden Jahr weiter steigen oder sie wieder gesenkt werden, dürfte für das Versicherungsunternehmen nicht von allzu großer Bedeutung sein. Hat der Konzern bereits im Niedrigzinsumfeld bewiesen, seinen Aktionären ordentliche Renditen zu bescheren. In den vergangenen fünf Jahren kletterte der Kurs der Aktie über 30 Prozent in die Höhe. Dabei gilt es die solide Dividende von rund 4,29 Prozent zu beachten. Steigende Zinsen dürften das Geschäftsmodell zudem weiter vereinfachen. Auch die Ausschüttung dürfte in solch unsicheren Zeiten viele Anleger für einen Kauf überzeugen. Dabei muss man sich um eine gekürzte oder gar gestrichene Dividende wenig Gedanken machen. Egal ob Katastrophen, Finanzkrise oder Pandemie, die Dividenden-Kontiunität beträgt bei den Münchnern 22 Jahre. Das Wachstum der Rendite kann uns auf fünf und Zehnjahressicht überzeugen. Auch die folgenden Dividendenrenditen sollen sich zwischen vier und fünf Prozent bewegen.

Das Geschäftsmodell eines Rückversicherers klingt erstmal wenig spannend. Mit großen Ergebnissprüngen ist zunächst nicht zu rechnen. Dennoch können verschiedene Faktoren wie etwa höhere Prämien das Geschäft positiv beeinflussen. Zwar ist die Volatilität bei der Aktie geringer, was manchen Anlegern als langweilig erscheinen könnte, dennoch geht es auch um den Sicherheitsaspekt. Einen Großteil seines Investments kann man so über einen langfristigen Horizont durch Dividenden zurückerhalten. Auch die Qualität des Unternehmens erfüllt nahezu alle unsere Kriterien beim Dividenden-Screening. Lediglich im Rahmen der Eigenkapitalrendite müssen Abstriche gemacht werden. Im Zuge der Risikoanalyse schwächelt der Konzern bei Eigenkapital und Cash-Quote. Die Rückversicherer leben nämlich auch von Erträgen aus der Geldanlage. Das Niedrigzinsumfeld hat bei vielen Europäischen Versicherern dazu geführt, dass sich zu wenig Eigenmittel angesammelt hatten. Doch die Münchener Rück dürfte im Folgenden von den steigenden Zinsen profitieren. Was jedoch ein Risiko birgt, sind weitere ungünstige Faktoren, welche die Zukunft mit sich bringen könnte.

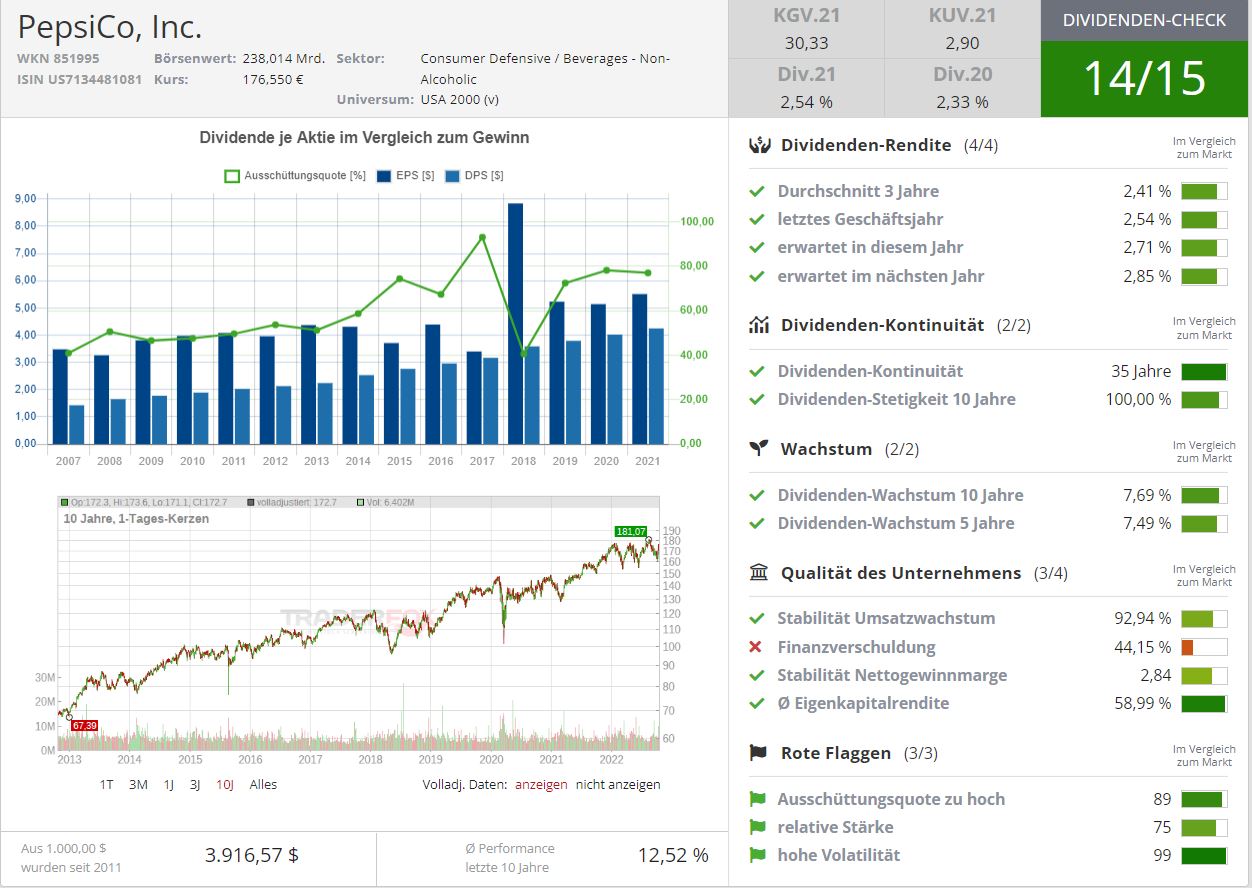

PepsiCo (WKN: 851995): Dividendenrendite von 2,5 %

Auch die jüngeren Anleger dürften inzwischen mitbekommen haben, dass Investorenlegende Warren Buffett ein großer Fan von Coca-Cola ist. Auch im Portfolio seines Investmentvehikels Berkshire Hathaway nimmt der Getränkehersteller einen signifikanten Teil ein. Werden die vergangenen fünf Jahre betrachtet, hat der Aktienkurs des Konkurrenzkonzerns PepsiCo aber stärker zugelegt. Fast 90 Prozent ist der Kurs in diesem Zeitraum nach oben geklettert. Inzwischen ist das KGV auf Zahlen von 2021 bei Pepsi mit 30 höher als bei Coca-Cola. Das KGV setzt den Gewinn je Aktie zum Kurs der Aktie ins Verhältnis. Bei Wachstumsaktien war das KGV seither weniger relevant. Bei etablierten Geschäftsmodellen wie Coca-Cola und PepsiCo gibt es dagegen eine bessere Aussage.

Coca-Cola hat unter der Coronakrise stärker gelitten. Denn der Buffett-Liebling ist in den Bars, Restaurants und Clubs sehr stark vertreten, welche von den Pandemie-bedingten Lockdowns betroffen waren. Pepsi profitiert jedoch auch vom typischen "Snack-Geschäft", so erstreckt sich das Produktportfolio etwa auf Chips und Energydrinks.

Ähnlich wie beim zuvor genannten Rückversicherer müssen sich Investoren wenig Sorgen um die Ausschüttungen machen. Die Dividenden-Kontiunität beträgt bei PepsiCo über 35 Jahre. Die durchschnittliche Rendite der vergangenen Jahre sowie die erwartete Dividendenrendite der künftigen beiden Jahre liegt zwischen zwei und drei Prozent. Beim Wachstum der Dividendenrendite schneidet Pepsi mit fast acht Prozent über zehn Jahre besser ab als die meisten Vergleichsunternehmen. Bei den Punkten Eigenkapitalquote und Finanzverschuldung schwächelt der Getränkehersteller etwas. Umsatzwachstum und Nettogewinnmarge können uns dagegen überzeugen. Insgesamt erhält der US-Konzern im Dividenden-Screening 14 von 15 Punkten und ist damit ein passender Kandidat für unsere Bestenliste.

Viele Grüße

Luca

Aufklärung über Eigenpositionen: Der Autor Luca hält Aktien von Rio Tinto.

Tipp: Die Dividendenaktien wurden mit dem Screening-Tool https://rankings.traderfox.com gefunden. Dieser Aktienscreener ist Bestandteil im TraderFox Morningstar-Datenpaket. Derzeit gibt es das TraderFox Morningstar-Datenpaket für Privatanleger noch mit 80 % Rabatt für 19 € pro Monat. Dieser Niedrigpreis endet am 31.12.2022. Am besten jetzt zuschlagen und dauerhaft den günstigen Preis sichern.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")