Deutsche Telekom, KPN und Orange: Drei europäische Telekommunikationsaktien mit soliden Dividendenrenditen

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

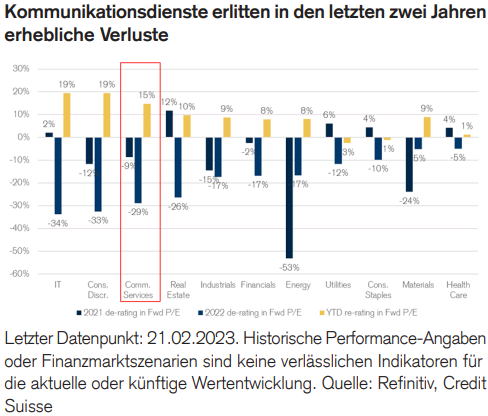

Der MSCI World Communication Services Index war im Vorjahr einer der größten Verlierer. Doch gerade deswegen und dank positiver Ergebnisaussichten scheinen hier die Bewertungen mittlerweile wieder attraktiv zu sein. Aktien von Kommunikationsdienstleistern sind beispielswiese für die Credit Suisse das bevorzugte Instrument, um Exposure gegenüber technologieorientierten Sektoren aufzubauen. In Europa können dabei insbesondere Deutsche Telekom, KPN und Orange mit niedrigen KGVs und recht soliden Dividendenrenditen aufwarten.

Geht es nach der Credit Suisse, dann ist zu erwarten, dass der MSCI Communication Services Index dank seines höheren Wachstums eine bessere Performance zeigen wird als der Referenzindex MSCI World. Gemäß Konsensschätzungen sollte der Gewinn pro Aktie im Kommunikationsdienstesektor 2023 um 7,7 % und 2024 um 16,0 % zunehmen, während sich das Ergebniswachstum für den MSCI World Index in denselben Zeiträumen auf lediglich 1,0 % bzw. 10,0 % belaufen dürfte.

In ähnlicher Weise sind auch die Revisionen der Gewinnprognosen und die Breite des Sektors besser als diejenigen des Benchmarks. Die Bewertung des Kommunikationsdienstesektors ist mittlerweile aus Sicht der zuvor zitierten Schweizer Großbank wieder attraktiv, nachdem sie 2022 um 29% zurückgegangen ist. Die beiden Subsektoren Telekommunikationsdienste und interaktive Medien werden derzeit mit einem Kurs-Gewinn-Verhältnis (KGV, auf 12Monats-Forward-Basis) gehandelt, das um eine Standardabweichung unter dem langfristigen Durchschnitt liegt.

Damit die Wette aufgeht, dürfen die Anleiherenditen nicht stark und dauerhaft steigen

Der Sektor als Ganzes ist wegen des Wachstumsexposures, das durch sein Segment interaktive Medien bedingt ist, eng an die Entwicklung der Anleiherenditen gekoppelt. Technologieorientierte Sektoren (Tech+) litten 2022 unter steigenden Renditen, die Credit Suisse rechnet aber damit, dass sich dieser Negativfaktor künftig abschwächen wird. Die hausinternen Zinsstrategen prognostizieren jedenfalls, dass die Renditen der zehnjährigen US-Staatsanleihen ausgehend von den aktuellen Niveaus fallen werden, was eine Outperformance des Kommunikationsdienstesektors untermauern sollte.

Der Sektor ist für die Schweizer Analysten für den Aufbau von Exposure gegenüber dem Bereich Tech+ derzeit besonders gut geeignet, zumal seine ansprechende Bewertung einen Puffer bietet und sich seine Gewinne der Talsohle nähern dürften. Die Schlüsselrisiken für diese Einschätzung sind eine anhaltende, stärker als erwartete Wachstumsverlangsamung bei den Werbeeinnahmen oder ein substanzieller Anstieg der Anleiherenditen (ausgehend von den aktuellen Werten) über einen längeren Zeitraum hinweg.

Telekommunikationsdienste bieten dank stabilen und hohen Cashflows in Verbindung mit attraktiven Dividendenrenditen von über 4.0% ein defensives Element, so die Dredit Suisse weiter. Darüber hinaus scheine der Zyklus der Investitionen in den 5G-Mobilfunk seinen Zenit überschritten zu haben, sodass die Sektorunternehmen ihre Investitionen in den kommenden Jahren voraussichtlich zurückfahren werden, was wiederum ihrer Cashflow-Rendite Auftrieb geben sollte.

Die Mobilfunkanbieter in den USA konnten demnach 2022 ihre Gebühren erhöhen und damit ihre Kosten rasch an die Konsumenten weitergeben. Die europäischen Telekomunternehmen erfreuen sich ebenfalls stabiler freier Cashflow-Renditen in Verbindung mit soliden Bilanzen. Sie zählen zudem für die Credit Suisse zu den Hauptnutznießern des Wiederaufbaufonds der Europäischen Union.

Zusammengefasst bieten Telekommunikationsbetreiber laut Credit Suisse Widerstandskraft gegenüber der Konjunkturentwicklung und sie gelten aufgrund ihrer stabilen, hohen freien Cashflows gemeinhin als sichere Häfen mit hoher Dividende. Darüber hinaus sollte der Sektor von einer besseren Preisdynamik profitieren, so das Urteil.

Favorit Nummer eins: Deutsche Telekom

Auf Ebene der Einzelwerte bietet die Deutsche Telekom nach Einschätzung des Schweizer Instituts mit Blick auf die operativen Aktivitäten, die Vermögenswerte und die Länderpräsenz eine attraktive Mischung. Das Unternehmen sollte von einer starken Gewinndynamik profitieren und besticht durch eine gewisse Widerstandsfähigkeit gegenüber der konjunkturellen Entwicklung.

Die Deutsche Telekom ist in zwei attraktiven Kernmärkten aktiv. Über seine Beteiligung an T-Mobile USA (TMUS) ist das Unternehmen gegenüber den USA exponiert, einem Markt mit günstigem regulatorischem und wettbewerblichem Umfeld. In Deutschland ist Deutsche Telekom derweil gut positioniert, um von einem robusten Markt mit sich verbessernder Preisdynamik zu profitieren. Darüber hinaus sind seine Personal- und Energiekosten gut abgesichert. Zu den wichtigen Impulsen für die Aktie zählt die Partizipation am Aktienrückkauf von T-Mobile USA.

Der Analystenkonsens sieht den Gewinn je Aktie bei den T-Aktien von 2022 bis 2025 von 1,63 EUR auf 2,09 EUR steigen. Auf letztgenannter Basis ergibt sich ein geschätztes KGV von überschaubaren 10,2. Bei den Dividenden rechnen Analysten für die Jahre 2022 bis 2025 mit folgenden Zahlungen je Anteilsschein: 0,70 EUR, 0,77 EUR, 0,86 EUR und 0,95 EUR. Das heißt, gemessen daran winken Renditen in einer Spanne von 3,3 % bis 4,47 %. Und was den Chart angeht, scheint die Notiz dabei zu sein, eine langfristige Bodenbildung mit einem denkbaren Vorstoß auf neue Mehrjahreshochs beenden zu wollen.

Quelle: Qualitäts-Check TraderFox

Favorit Nummer zwei: Koninklijke KPN

Ebenfalls gute Chancen wittert die Credit Suisse bei Koninklijke KPN NV. Hinter diesem Namen steckt der etablierte Telekommunikationsanbieter in den Niederlanden, der als einer von drei Akteuren den dortigen Markt dominiert und den man als einen der am besten positionierten Betreiber in Europa einstuft.

Die zuständigen Analysten sprechen von einer vergleichsweise attraktiven Wettbewerbsdynamik, einer wohlgesinnten Aufsichtsbehörde sowie der mitunter besten Preisdynamik und Kosten-Ertrags-Entwicklung im Wholesale-Geschäft (Netzzugang für andere Anbieter) in Europa. Die jüngste Konsolidierung im holländischen Mobilmarkt sollte in den kommenden Jahren zudem die Risiken disruptiver Konkurrenz verringern.

KPN sei des Weiteren ein Qualitätsunternehmen mit geringer Verschuldung. Die jüngsten Preiserhöhungen und mit der Zeit erfolgende Aktienrückkäufe sollten der Aktie ein gewisses Aufwärtspotenzial verleihen. Das Unternehmen habe seine Bilanzposition sehr gut verbessert und sei wieder zu einem EBITDA-Wachstum und zu Dividendenzahlungen zurückgekehrt.

Der Analystenkonsens prognostiziert hier von 20223 bis 2026 einen Anstieg beim Gewinn je Aktie von 0,18 EUR auf 0,24 EUR. Das KGV auf letztgenannter Basis ist mit 13,4 überschaubar. Bei der Dividende kalkuliert man für die genannten Jahre mit Zahlungen von 0,15 EUR, 0,16 EUR, 0,17 EUR und 0,18 EUR je Aktie. Das wiederum verspricht Renditen von 4,66 % bis 5,6 %. Zudem würde unlängst ein Aktienrückkaufprogram im Volumen von 300 Mio. EUR angekündigt.

Quelle: Qualitäts-Check TraderFox

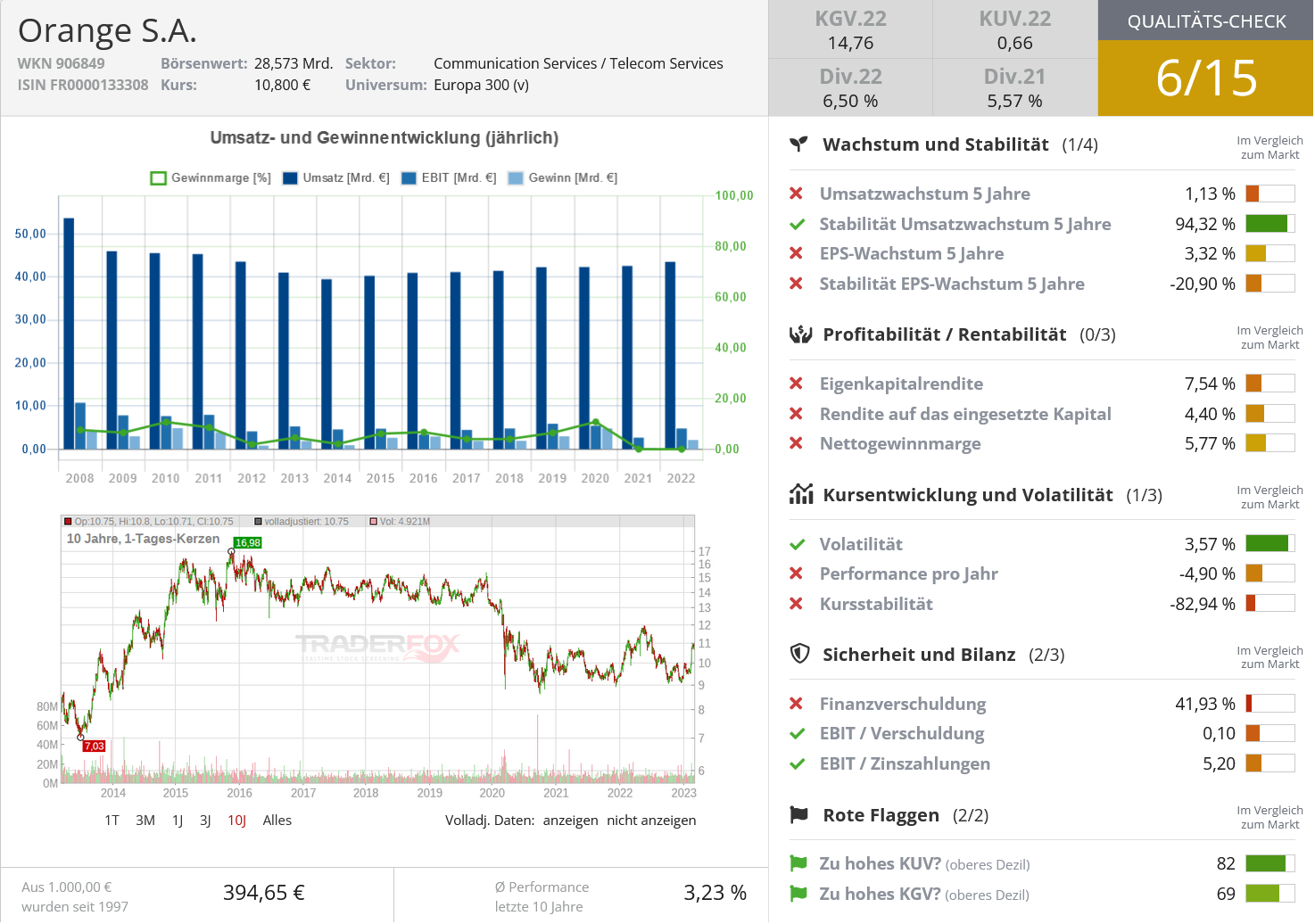

Favorit Nummer drei: Orange

Als dritter potenziell interessanter Wert ist noch Orange S.A. herauszustellen. Die Franzosen zählen zu den fünf größten europäischen Telekomkonzernen und bedienen mit Rundum-Serviceangeboten mehr als 287 Mio. Kunden in zahlreichen Ländern der Erde. Regional sind Afrika & der Mittlerer Osten Wachstumsmärkte.

Die Lead the future-Strategie soll laut Landesbank Baden-Württemberg Wachstumspotenziale getätigter Investitionen freisetzen, wozu unter anderem das Wachstumsfeld mobiler Daten aus einer zunehmenden Anzahl digitaler Anwendungen und der Bereich Cybersecurity zählen. Auch die Steigerung der Wertschöpfung aus der passiven Infrastruktur, dem Funkturm-Geschäft Totem, ist ein Strategieziel.

Für dieses Jahr strebt die Gesellschaft erneut ein leichtes Wachstum des angepassten EBITDA, eine signifikante Reduzierung der Investitionsausgaben und eine weitere Steigerung des organischen Cash Flow aus dem Telekomgeschäft an.

Analysten sehen den Gewinn je Aktie in diesem Jahr im Schnitt bei 1,17 EUR, im kommenden Jahr bei 1,26 EUR und im übernächsten Jahr bei 1,34 EUR. Auf letztgenannter Basis beträgt das geschätzte KGV rund acht, was als niedrig zu bezeichnen ist. Die Dividendenzahlungen sollen laut Analystengilde von 2022 bis 2026 von 0,70 EUR auf 0,78 EUR je Aktie steigen. Folglich winken Dividendenrenditen in einer Bandbreite von 6,51 % bis 7,26 %. In Sachen Charttechnik fehlt zwar noch ein nachhaltiges Kaufsignal, der Titel hat im Rahmen einer seit bereits mehreren Jahren andauernden Bodenbildung aber ein Fundament ausgebildet, das sehr tragfähig erscheint.

: Neustart unter einem visionären Lenker!")