Deutz – Kölner Motorenhersteller stärkt durch Kooperationen das margenstarke Wartungsgeschäft und sei angesichts der klaren Unterbewertung ein Kauf für 2024

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Angesichts einer neuen Kooperation sei die Aktie des Kölner Motorenbauers Deutz [WKN: 630500; ISIN: DE0006305006] laut Börse Online (Ausgabe 51/52-2023) deutlich unterbewertet. Ab dem Sommer 2024 werde Deutz den Service und Vertrieb von Motoren des britischen Herstellers Rolls-Royce für Off-Highway-Motoren übernehmen.

Angesichts einer neuen Kooperation sei die Aktie des Kölner Motorenbauers Deutz [WKN: 630500; ISIN: DE0006305006] laut Börse Online (Ausgabe 51/52-2023) deutlich unterbewertet. Ab dem Sommer 2024 werde Deutz den Service und Vertrieb von Motoren des britischen Herstellers Rolls-Royce für Off-Highway-Motoren übernehmen.

Deutz werde damit Wartung und Vertrieb von Rolls-Royce-Motoren für den Gebrauch in Mähdreschern, Muldenkippern oder auch Kampfpanzern übernehmen. Die Kooperation sei ursprünglich erst für das Jahr 2028 geplant gewesen, komme nun aber schon vier Jahre früher zustande und passe gut in die Neuaufstellung des Unternehmens, nachdem bereits zu Jahresanfang 2023 eine Kooperation mit Daimler Truck zustande gekommen sei.

Für Daimler Truck übernehme Deutz ebenfalls den Service und den Vertrieb von großen Dieselmotoren. Für dieses margenstarke Geschäft habe sich Daimler rund 4,2 % aller Deutz-Aktien gesichert und sei zu einem Großaktionär der Kölner aufgestiegen.

Für das Rolls-Royce-Geschäft habe Deutz einen Kaufpreis im "höheren zweistelligen Millionen-Euro-Bereich" gezahlt. Dafür erhalte man einen jährlichen Mehrumsatz von rund 300 Mio. Euro sowie ein einträgliches Geschäft, das zuletzt eine höhere Marge als die aktuelle Konzernmarge von 5,3 bis 5,8 % eingespielt habe.

Das Rolls-Royce-Geschäft rechne sich für Deutz, weil der Konzern kaum neue Mitarbeiter dafür einstellen und schulen müsse. Mit den Rolls-Royce-Motoren seien die Techniker bereits bestens vertraut, da sie, wie die eigenen Baureihen, auf einer Basis der Rolls-Royce-Tochter MTU Friedrichshafen entwickelt worden seien.

Auch beim Kundenstamm werde man kaum Neuland betreten müssen, weil die Hersteller großer Bau- oder Landmaschinen (Fendt, Claas, JBC) bereits Abnehmen von Deutz-Motoren seien. Deutz werde die neuen Produkte insbesondere mit dem Know-how um Abgasreduzierung und Verbrauchssenkung verbessern.

Weil sich bereits im Geschäftsjahr 2024 aufgrund des zusätzlichen Umsatzvolumens eine deutliche Verbesserung der Marge einstellen dürfte und der Titel mit einem KGV von rund 7 klar unterbewertet sei, rät Börse Online mit einem Kursziel von 8 Euro zum Einstieg (66 % Potenzial).

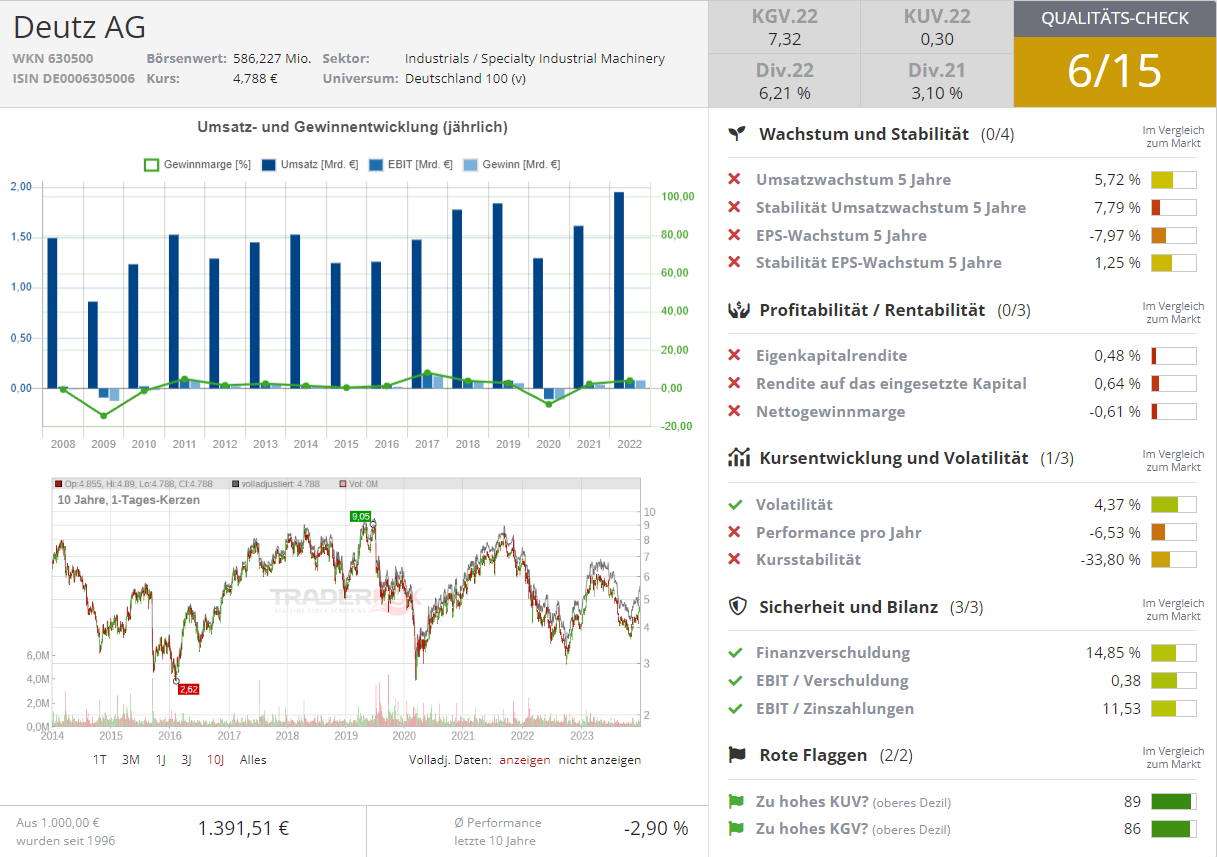

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")