Kion – Nach der zweiten Prognoseerhöhung im Jahr 2023 sorge das bisherige Problemkind des Konzerns, der Bereich Supply Chain Solutions, nun für Wachstumsfantasie.

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Bei der Kion Group [WKN: KGX888, ISIN: DE000KGX8881] würden sich laut Börse Online (Ausgabe 31-2023) die Anzeichen verdichten, dass dem Intralogistikkonzern der operative Turnaround gelinge. Zum zweiten Mal in diesem Jahr habe der Konzern die Jahresziele nach oben hin angepasst.

Neuer Optimismus für die 2. Jahreshälfte

Der mit 41.00 Mitarbeitern zweitgrößte Hersteller von Gabelstaplern und gleichzeitig größte Anbieter von Lagerautomatisierungssystemen erwarte inzwischen für das laufende Geschäftsjahr 2023 einen Konzernumsatz von mindestens 11,4 Mrd. Euro. Zuvor sei nur von 11,2 Mrd. Euro ausgegangen worden.

Grund für den Optimismus biete das gut laufende Kerngeschäft mit Gabelstaplern und Lagertechnik. Kion arbeite Altaufträge nach dem Ende der Lieferkettenprobleme nun zügig ab und habe auch bei Kunden Preiserhöhungen für die Produkte durchsetzen können.

Wachstumsfantasie im Bereich Supply Chain Solutions

Auch wenn das Kerngeschäft mit dem Vertrieb von Staplern rund 66 % zum Gesamtumsatz beitrage, habe Kion frische Wachstumsfantasie durch den Bereich der Supply Chain Solutions. Mit der Automatisierung kompletter Logistikprozesse habe Kion bislang gerade mal so eben schwarze Zahlen geschrieben im 2. Quartal. Im Verlauf des 2. Halbjahres solle es deutlich besser laufen. Nachdem langlaufende und zu niedrigeren Rohstoffpreisen abgeschlossene Projekte jetzt abgearbeitet worden seien, würden margenstärkere Projekte angegangen. Sowohl Umsatz als auch EBIT dürften spürbar zulegen.

Der Bereich Supply Chain Solutions könne jetzt endlich in die mit der bereits 2016 erfolgten Übernahme des US-Logistikspezialisten Dematic aufgekommenen Erwartungen an sein Potenzial hineinwachsen. Zu blauäugig habe man bei den ersten Aufträgen zu Zeiten des boomenden Onlinehandels vergessen, Preisanpassungsklauseln in die Verträge aufzunehmen. Die Inflation habe Kion deshalb zu schaffen gemacht. Doch mit dem Abarbeiten der Altaufträge gehöre dieses Problem nun der Vergangenheit an.

Kion adressiere mit Technologien für das "Warenlager der Zukunft" einen Megamarkt der nächsten Jahre und Jahrzehnte. Autonom bewegende Gabelstapler dürften sich bald ohne Fahrer in den Lagern bewegen und fehlerfrei ihre Arbeit verrichten. Angesichts des angelaufenen Turnarounds und der Wachstumsfantasie rät Börse Online mit einem Kursziel von 45 Euro zum Kauf (20 % Potenzial), zumal die Bewertung mit einem 2024er-KGV von 10 und einer Dividendenrendite von 1,6 % attraktiv erscheinen.

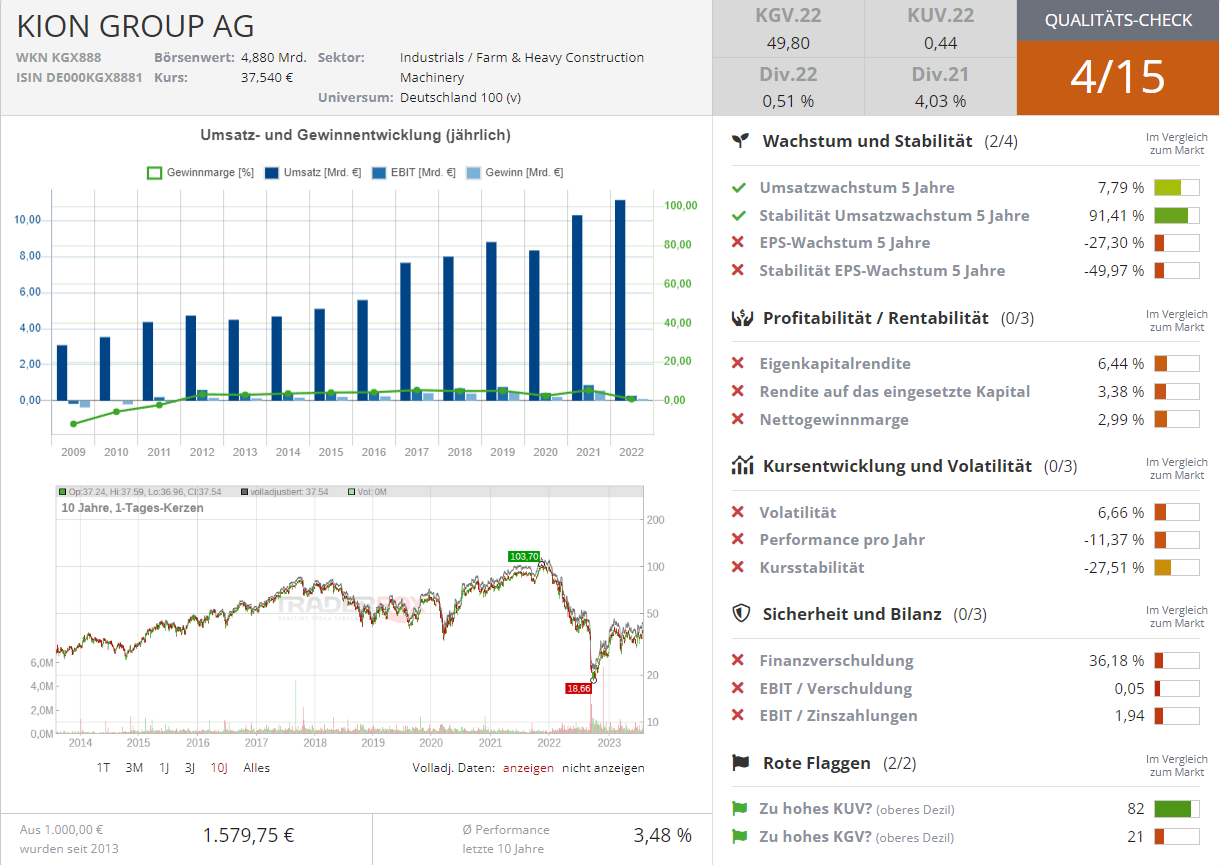

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")