Chartanalyse PayPal: Langfristig orientierte Anleger sollten sich die Aktie des Zahlungsdienstleisters ansehen!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Trader und Investoren,

heute möchte ich euch ein Update zur Aktie von PayPal geben. Das Fintech-Unternehmen ist mit über 111 Mrd. USD an der Börse bewertet.

PayPal betreibt ein Online-Bezahlsystem. Der Bezahldienst bietet seinen Kunden vor allem im Online-Handel eine sichere Möglichkeit für Geld-Überweisungen über ein PayPal-Konto, per Lastschrift oder Kreditkarte. Kunden, die sich ein Konto bei PayPal einrichten, können darüber bei zahlreichen Online-Shops die finanzielle Seite von Kauf und Verkauf abwickeln oder auch schlichtweg Geld versenden. Dabei müssen eigene Finanzdaten nicht an Dritte weitergegeben werden.

Die Aktie des Zahlungsdienstleisters ist in den letzten Monaten deutlich unter die Räder gekommen. Mittlerweile zeichnet sich aber eine Erholung im Aktienkurs von PayPal ab. Das FinTech-Unternehmen könnte im Moment eine hervorragende Gelegenheit für eine langfristige Investition sein. So günstig wie in den letzten Wochen war die PayPal-Aktie schon lange nicht mehr bewertet.

Q2-Zahlen

Erst kürzlich präsentierte Pay Pal seine Zahlen zum zweiten Quartal. Diese fielen recht positiv aus und zeigen, dass der Bereich des digitalen Zahlungsverkehrs noch reichlich Platz für weiteres Wachstum bietet. Das Transaktionsvolumen stieg im Vergleich zum Vorjahr um 9 % auf 340 Mrd. USD an. Bei der Anzahl der Transaktionen verzeichnete PayPal ein Plus von 16 % auf 5,5 Mrd. und erzielte einen Umsatz in Höhe von 6,8 Mrd. USD.

Die Anzahl der aktiven Accounts erhöhte sich gegenüber dem Vorjahr um 6 % auf 429 Millionen. Im abgelaufenen Quartal erwirtschaftete PayPal 1,3 Mrd. USD an freiem Cashflow. Entgegen der Markterwartung steigt das Transaktionsvolumen weiterhin. Außerdem hält das Engagement der aktiven Nutzer an, die im Durchschnitt 48,7 Transaktionen durchführen. Das sind um 12 % mehr als im Vorjahreszeitraum.

PayPal hat seine Prognose für das Gesamtjahr erhöht. Das Unternehmen erwartet nun einen bereinigten Gewinn zwischen 3,87 und 3,97 USD pro Aktie, gegenüber der vorherigen Prognose von 3,81 und 3,93 USD. Das Unternehmen kündigte auch ein neues Aktienrückkaufprogramm in Höhe von 15 Milliarden USD an.

Weiteres Marktpotenzial vorhanden

Der digitale Zahlungsverkehr kommt weltweit erst so richtig in Fahrt. Einige Länder haben in diesem Bereich zwar bereits eine Vorreiterposition eingenommen, aber viele andere Nationen arbeiten noch an der zunehmenden Digitalisierung. Allein aus dieser Perspektive heraus eröffnen sich für PayPal Wachstumsmöglichkeiten.

Doch sogar in den Kernmärkten, wozu unter anderem die USA und Deutschland gehören, liegt die Marktpenetration von PayPal bei den Konsumenten unter 50 %. PayPal erweitert und verbessert sein Angebot kontinuierlich, weshalb anzunehmen ist, dass die Durchdringung noch weiter steigen wird. Auch hier bietet sich weiteres Wachstumspotenzial für das FinTech-Unternehmen.

Analysten-Upgrades

Nach den Quartalszahlen haben eine Reihe von Analysten ihr Kursziel für die Aktie erhöht. Zum Beispiel erhöhte Wells Fargo sein Ziel von 97 USD auf 123 USD. BMO hob das Ziel von 114 USD auf 124 USD an.

Aktivistischer Investor könnte den Aktienkurs ankurbeln

Solide Wachstums- und Preisziel-Upgrades sind jedoch nicht die einzigen Gründe, optimistisch zu sein. Der aktivistische Investor Elliott Management hat sich erst kürzlich mit 2 Milliarden USD an dem Unternehmen beteiligt. Elliott könnte PayPal dabei helfen, sein volles Potenzial auszuschöpfen.

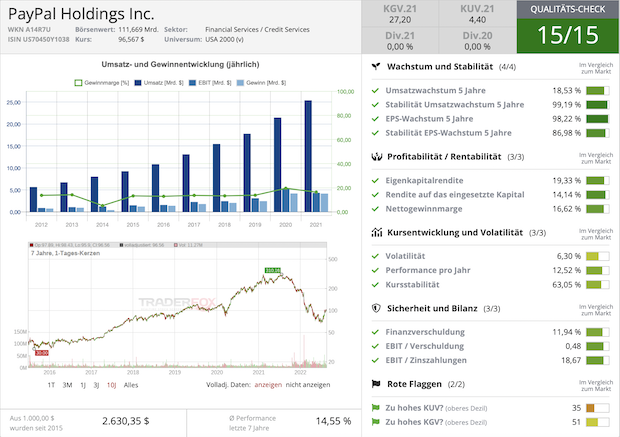

Aktien Qualitäts-Check

Im Qualitäts-Check auf aktie.traderfox.com erhält PayPal 15 von 15 möglichen Punkten.

Der Bezahl-Spezialist weist ein durchschnittliches Umsatzwachstum von 18,53 % in den letzten 5 Jahren, sowie ein EPS-Wachstum von 98,22 % aus. Die Aktie legte im Durchschnitt der letzten 10 Jahre um 14,55 % jährlich zu.

Fazit

Die PayPal-Aktie ist nicht ohne Risiko. Ein großer Rückgang bei den Verbraucherausgaben könnte die Wachstumsstory kurzfristig gefährden. Da derzeit viele Verbraucher mit hohen Energiekosten zu kämpfen haben, sollte man dies im Hinterkopf behalten.

Da das KGV jedoch nur das 20-fache der erwarteten Gewinne des nächsten Jahres beträgt, ist das Risiko-Ertrags-Profil attraktiv. Auf dem aktuellen Preisniveau könnte man PayPal-Aktien zu seinem Portfolio hinzufügen.

Sehen wir uns nun den Tageschart von PayPal (PYPL) an:

Nach der Veröffentlichung der Q2-Zahlen machte die Aktie einen Freudensprung und konnte sich aus der Konsolidierung der letzten Wochen nach oben lösen. Aktuell bewegt sich das PayPal-Papier in einer Range über dem Unterstützungsbereich. Wenn die Bullen die Konsolidierung nach Norden verlassen, möchte ich sofort informiert werden. Dazu habe ich mir einen Alarm bei 103,10 USD direkt in den Chart gelegt.

Das TraderFox System informiert mich zuverlässig in Echtzeit per Push Notifications am Handy oder per E-Mail, sollte die Alarmlinie durchbrochen werden.

Liebe Trader und Investoren, ich wünsche euch noch viele erfolgreiche Trades und Investments, sowie einen schönen Sonntag.

Bis zur nächsten spannenden Story,

Wolfgang Zussner

Verwendete Tools:

TraderFox Trading-Desk: https://desk.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Aktien-Vergleich: https://viz.traderfox.com/aktien-vergleiche

Tipp: Registriert euch kostenlos auf https://www.traderfox.de für das TraderFox Trading-Desk, um Kursalarme im Chart einzurichten und diese dann per Email oder per Push-Notification zu.

Haftungsausschluss:

Dieser Text/Video dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Der Autor handelt regelmäßig mit den erwähnten Wertpapieren und besitzt eventuell Positionen in den genannten Wertpapieren.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")