5 Wachstums-Aktien, die dem Crash des Technologie-Sektors trotzen. Was steckt dahinter?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser und Investoren,

der Wachstums-Check auf aktie.traderfox.com prüft die Attraktivität von Wachstums-Aktien. Wachstums-Aktien sind in der Regel keine Aktien zum sorgenfreien Kaufen und Liegenlassen, können jedoch auf Sicht von einigen Monaten bis Jahren außerordentlich hohe Gewinne abwerfen. Anleger müssen mit größeren Kursschwankungen und auch mit Fehlschlägen rechnen! In diesem Post möchten wir euch 5 Top-Wachstumsaktien für das Börsenjahr 2022 vorstellen. Die Grundlage für die Auswahl bildet der Wachstums-Check, der kostenlos und ohne Anmeldung im TraderFox Aktien-Terminal für nahezu jede Aktie durchgeführt werden kann. Im Paper "Wachstums-Aktien " findest du die täglich aktualisierte Auswahl der Top 100 Wachstumstitel nach dem TraderFox Wachstums-Check! Welche dieser 5 Aktien findest du am spannendsten?

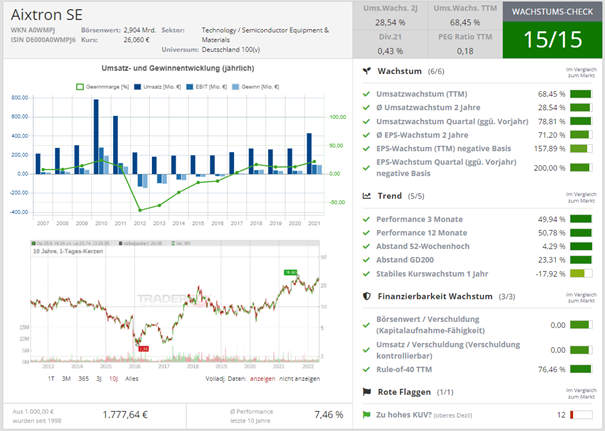

Aixtron SE – Ein führendes Halbleiterunternehmen aus Deutschland (ISIN: DE000A0WMPJ6)

Quelle 1: Wirestock - stock.adobe.com

Quelle 1: Wirestock - stock.adobe.com

Aixtron ist ein führender Anbieter von Depositionsanlagen für die Halbleiterindustrie. Das Unternehmen hat seinen Sitz in Deutschland und Repräsentanzen in Asien, den USA und Europa. Die Produkte der Gesellschaft werden weltweit von einem breiten Kundenkreis zur Herstellung von leistungsstarken Bauelementen für elektronische oder organischen Halbleitermaterialien genutzt. Diese Bauelemente werden in einer Vielzahl innovativer Anwendungen, Technologien und Industrien eingesetzt.

Globale Trends wie Energieeffizienz, Digitalisierung und Elektromobilität sorgen bei Aixtron für volle Auftragsbücher. Insbesondere im Bereich Leistungselektronik mit GaN- und SiC-Bauelementen ist die Nachfrage groß, da moderne High-Tech-Bauteile immer kleiner und effizienter werden müssen. Auch aus der LED-Industrie erhält Aixtron momentan viele Aufträge.

Besonders der wachsende Bedarf an sogenanntem Verbindungshalbleitern beflügelt das Geschäft. Wachstumsraten in diesen Bereichen liegen jenseits der 25 %. Analysten verschiedener Banken sprachen reihenweise Kaufempfehlungen aus, unter anderem weil steigende Kosten von Aixtron leicht an Kunden weiteregegeben werden können.

Am 05.05.2022 veröffentlichte das Unternehmen seinen Quartalsbericht für das erste Quartal 2022. Der Umsatz konnte dabei auf 88,6 Mio. Euro (+79 % ggü. dem Vorjahr) gesteigert und die Gewinne je Aktie auf 0,12 Euro (+200 % ggü. dem Vorjahr) erhöht werden. Die Zahlen lagen zwar marginal unter den Erwartungen der Analysten, die Aktie konnte sich verglichen zum schwachen Markt jedoch stark entwickeln.

Im TraderFox Wachstums-Check erzielt Aixtron 15/15 Punkte. In den vergangenen fünf Jahren konnte Aixtron seinen Umsatz um rund 16,90 % p.a. steigern, während der Gewinn je Aktie sogar um 42,44 % p.a. wuchs. Dabei konnte die Profitabilität zuletzt erhöht werden, Die Nettogewinnmarge beträgt aktuell 15,97 %. Für das Geschäftsjahr 2022, wird ein Umsatzwachstum von über 12 % erwartet. Die EBIT-Marge für 2022 soll laut Management bei rund 22% liegen. Für die folgenden Jahre erwarten Analysten gleichbleibende Wachstumsraten für den Umsatz von bis zu 17 %. Die Aktie von Aixtron ist aktuell mit einem KGV von 29,5 sowie einem KUV von 6,58 bewertet.

Boise Cascade Co.– Ein Profiteur des US-Baubooms und steigender Holzpreise (ISIN US09739D1000)

Quelle 2: Smoke fills the air behind two large piles of logs lying in the yard of the Boise Cascade Paper Plant in Rumford, Maine – Stock-Foto | Adobe Stock

Quelle 2: Smoke fills the air behind two large piles of logs lying in the yard of the Boise Cascade Paper Plant in Rumford, Maine – Stock-Foto | Adobe Stock

Boise Cascade beschäftigt sich mit der Herstellung und dem Vertrieb von vertikal integrierten Holzprodukten und Baumaterialien. Das Unternehmen produziert und vertreibt unter anderem Holzwerkstoffe, Sperrholz und Spanplatten. Auch allgemeine Dienstleistungen wie Fassadenverkleidungen, Metallprodukte, Isolierungen, Dächer und Verbundbeläge gehören zum Portfolio des Unternehmens.

Die Wohnungsknappheit in Amerika sorgt dafür, dass die Nachfrage nach Bauholz auch bei steigenden Hypothekenzinsen weiter anhält. Boise profitiert im Zuge dessen von steigenden Holzpreisen. Der Verschuldungsgrad liegt bei 0,35, was auf eine gute Bilanz und finanzielle Tragfähigkeit schließen lässt. Einnahmen und Cashflow von Boise Cascade stiegen in den letzten zwei Jahren beispiellos.

Boise Cascade weist eine Korrelation mit der Wohnungsbauindustrie auf, die in den USA in den letzten 15 Jahren zu wenig gebaut hat. In Amerika wird im Hausbau und der Renovierung größtenteils auf den Baustoff Holz zurückgegriffen. Durch die Corona-Hilfen in den USA kam es zu einem regelrechten Bauboom. Waldbrände und Schädlingsbefall in Kanada sorgten ferner dafür, dass das Angebot verknappt wurde und die Preise weiter stiegen. Diese Entwicklung ist vorteilhaft für Boise Cascade.

Im TraderFox Wachstums-Check erzielt Boise Cascade volle 15/15 Punkte. Die starke Entwicklung des Aktienkurses spiegelt die ausgezeichnete Geschäftsentwicklung des Unternehmens wider, so wachsen sowohl der Umsatz als auch der Gewinn seit einem Jahrzehnt kontinuierlich. Das Unternehmen überzeugt mit einem KGV von 4,40 gegenüber dem Branchendurchschnitt von 10,27 und einem KUV von 0,40. Im 1. Quartal 2022 steigerte Boise Cascade den Umsatz um 28 % auf 2,33 Mrd. USD und lag damit 140 Mio. USD über den Erwartungen. Auch der Gewinn je Aktie konnte auf 7,61 USD verdoppelt werden, was eine Nettomarge von 13 % darstellte. In den vergangenen 5 Jahren konnte man den Umsatz um durchschnittlich 15,17 % p.a. steigern, während der Gewinn je Aktie um 78,76 % p.a. wuchs. Laut Schätzungen von Analysten soll der Gewinn je Aktie für 2022 bei 15,07 USD und für das Jahr 2023 bei 8,88 USD liegen.

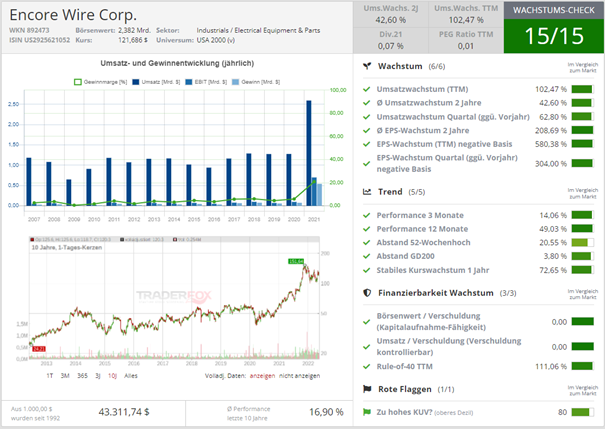

Encore Wire Corp. – Günstig bewertetes Unternehmen aus dem Kupfersektor (ISIN US2925621052)

Quelle 3: Production of copper wire, bronze cable in reels at factory – Stock-Foto | Adobe Stock

Quelle 3: Production of copper wire, bronze cable in reels at factory – Stock-Foto | Adobe Stock

Encore Wire gilt als einer der branchenführenden Hersteller und Verkäufer einer breiten Palette von elektrischen Gebäudedrähten für die Innenverkabelung in Gewerbe- und Industriegebäuden, Häusern und Wohnungen sowie Datencentren. Encore ist einer der kostengünstigsten Kabelhersteller in den USA und die Fabrik zeichnet sich durch hochautomatisierte Fertigungsanlagen und einen integrierten Produktionsprozess aus. Hauptkunden sind Elektrogroßhändler, die Baudraht und eine Vielzahl anderer Produkte an Elektroinstallateure verkaufen.

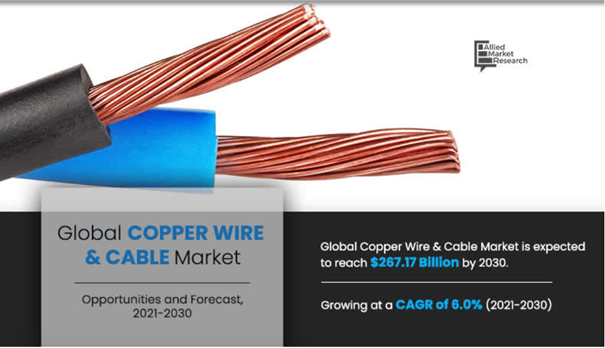

Im letzten Jahr stieg der Umsatz von Encore Wire von 1,28 Mrd. USD auf 2,59 Mrd. USD aufgrund der angezogenen Kupferpreise. Kupfer ist der mit Abstand wichtigste Rohstoff und machte im Jahr 2021 ganze 81,7 % der Rohstoffkosten aus. Das Kupfer wird direkt von Bergbauunternehmen und Rohstoffmaklern bezogen. Jene Preissteigerungen konnten an die Endkunden weitergegeben werden. Der Umsatz soll laut den Analysten-Schätzungen auch im Jahr 2022 moderat steigen. Encore profitiert von einer wachsenden Nachfrage nach Kupferkabeln aufgrund zahlreicher Neubau- und Renovierungsarbeiten. Laut Allied Market Research und Fortune Business Insights wird Dieser Markt bis 2030 um 6 % pro Jahr wachsen und sich zwischen 267 und 300 Mrd. USD bewegen. Die Nachfrage wird vor allem durch den Ausbau von intelligenten Stromnetzen, Datenzentren und 5G-Netzwerken getrieben. Außerdem begünstigen steigende Investitionen in die Übertragung und Verteilung von elektrischer Energie, in Smart-Grid-Projekte und eine wachsende Nachfrage nach Rechenzentren und der Telekommunikationsindustrie diesen Trend.

Quelle 4: Allied Market Research

Quelle 4: Allied Market Research

Fundamental betrachtet ist Encore Wire schuldenfrei und hat einen Cash-Bestand von 466 Mio. USD. Die letzten Quartalszahlen waren überzeugend. Der Umsatz wuchs um 63 % und ein Aktienrückkaufprogramm über 2 Mio. Aktien wurde genehmigt. Der Gewinn je Aktie lag bei 7,96 USD. Das Unternehmen verfügt über große Gewinnspannen aufgrund seiner kostengünstigen Produktion und der Kosteneinsparungen, die durch die Abwicklung aller Produktions- und Vertriebsvorgänge an einem einzigen Standort ermöglicht wird. Da das über 400.000 Quadratmeter große Vertriebszentrum des Unternehmens noch in diesem Jahr in eine Produktionsanlage umgewandelt wird, kann Encore zusätzliche Kapazitäten freilegen, um das Wachstum und den Marktanteil zu steigern.

Der TraderFox Wachstums-Check zeigt 15/15 Punkte. Die positiven Branchenaussichten und die Investitionen von Encore in seine Produktionsanlagen stärken die Aussichten auf ein nachhaltiges Mengenwachstum in absehbarer Zukunft. Darüber hinaus wird das Unternehmen trotz des starken Anstiegs des Aktienkurses (der Kurs der Aktie legte innerhalb der letzten 52 Wochen um rund 55 % zu) derzeit zu attraktiven Bewertungskennzahlen gehandelt. Das KGV33 liegt gegenwärtig bei 6,2 und das für das kommende Jahr erwarten die Analysten einen Gewinn je Aktie von 20,91 USD. Der Umsatz von Encore wurde von 1,28 Mrd. USD im Jahr 2020 auf 2,59 Mrd. USD im Jahr 2021 gesteigert. Auch die Gewinnmarge konnte von 5,96 % im Jahr 2020 auf 20,88 % im Jahr 2021 deutlich zulegen. Besonders beeindruckend entwickelte sich der Nettogewinn. Dieser wuchs von 76,1 Mio. USD im Jahr 2020 auf 541,4 Mio. USD im Jahr 2021.

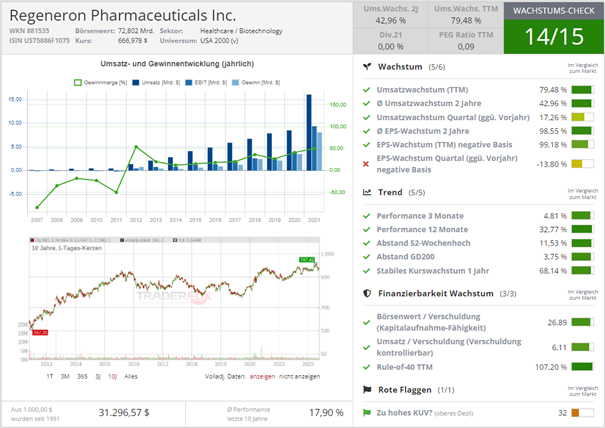

Regeneron Pharmaceuticals- Biotechgigant mit breitem Produktportfolio (ISIN US75886F1075)

Quelle 5: Rafael Henrique - stock.adobe.com

Quelle 5: Rafael Henrique - stock.adobe.com

Regeneron Pharmaceuticals ist mit einer Marktkapitalisierung von über 73 Mrd. USD ein Biotech-Gigant, der weltweit führend in der Herstellung monoklonaler Antikörper ist. Das Unternehmen entwickelt lebenswichtige Arzneimittel für Menschen mit schweren Krankheiten. Die Produkte werden zum Teil selbst vermarktet, zum Teil aber auch in Lizenz oder Kooperation mit anderen Unternehmen, insbesondere Sanofi und Bayer, verkauft. Das mit Abstand wichtigste Produkt ist das Medikament "Eylea" (58 % des Umsatzes), was unter anderem gegen altersbedingte Sehschwäche sowie Darmkrebs hilft. Gefolgt von "Zaltrap" zur Behandlung von Patienten mit metastatischem kolorektalem Krebs und "Arcalyst" zur Senkung der Harnsäure bei Gichtpatienten. In Summe verfügt Regeneron über ein zugelassenes Portfolio von rund zehn Produkten was für ausreichend Cashflow sorgt.

Es gibt verschiedene Wachstumstreiber für die kommenden Jahre die sich positiv auf die Entwicklung von Regeneron Pharmaceuticals auswirken können. Durch "VelociSuite", einer Plattform für Mäuse zu Forschungszwecken, kann die traditionellen Prozesse der Arzneimittelentwicklung beschleunigen. Dies könnte sich langfristig auszahlen, denn dadurch kann die Pipeline aus über 30 Medikamenten schneller auf den Markt gebracht werden. Es wird möglich, die präklinische Validierung, die früher mehrere Jahre in Anspruch genommen hat, auf 3 bis 6 Monate zu verkürzen. Außerdem plant man eine Ausweitung der Anwendung des Medikaments "Dupixent" auf weitere Krankheiten. Ferner hat man vor einigen Monaten die Zulassung des Onkologiepräparats "Libtayo" das nicht-kleinzellige Lungenkarzinom von der FDA genehmigt bekommen. Dieses Krebsmedikament sorgt für einen Jahresumsatz von rund 450 Mio. USD und die Credit Suisse schätzt, dass das Umsatzpotenzial bei weiteren Zulassungen auf 1 Mrd. USD steigen könnte.

Im TraderFox Wachstums-Check kann Regeneron Pharmaceuticals mit 14 von 15 Punkten überzeugen. Der Umsatz stieg in den vergangenen zwei Jahren um knapp 43 % pro Jahr. Der Gewinn je Aktie stieg im gleichen Zeitraum um 98,55 % p.a.. Regeneron Pharmaceuticals meldete am 04. Mai 2022 für das 1. Quartal März 2022 einen Gewinn von 11,49 USD pro Aktie bei einem Umsatz von 3,0 Mrd. USD. Die Konsensgewinnschätzung lag bei 9,37 USD pro Aktie bei einem Umsatz von 2,7 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 17,3 %. Regeneron verfügt über eine Eigenkapitalquote von knapp 74% und erlangt dadurch eine höhere Kreditwürdigkeit (Bonität)und im Umkehrschluss eine geringere Verschuldung. Das Eigenkapital konnte über die letzte Dekade kontinuierlich gesteigert werden. Das spricht für die Kompetenz und ein solides Wirtschaften des Unternehmens.

Fortinet- Nutznießer des Cybersecurity-Trends (ISIN US34959E1091)

Quelle 6: Ralf - stock.adobe.com

Quelle 6: Ralf - stock.adobe.com

Fortinet ist ein im Jahr 2000 in Kalifornien gegründetes Unternehmen, das in der Cybersicherheitsbranche tätig ist und weltweit über 500.000 Kunden schützt. Das Unternehmen bietet Software, Appliances und sonstige Dienste wie Antivirenprogramme und Firewalls an. Diese Lösungen können in unterschiedlichen Geschäftsbereichen angewendet werden, wie z.B. Netzwerk-, Infrastruktur-, Cloud- und Endpoint-Sicherheit an. Die Kunden dieses Unternehmens sind recht breit gefächert, da Cyberangriffe sowohl private Unternehmen als auch Regierungsorganisationen betreffen können.

Fortinet teilt seinen Geschäftsbetrieb in zwei Sparten auf: Service und Product. Das "Service”-Geschäft generiert die Einnahmen hauptsächlich aus Abo-Modellen, Support und weiteren Services und erzielt dadurch einen Anteil von rund einem Drittel am Gesamtumsatz. Das "Product”-Segment erzielt die Verkaufserlöse durch die Hardware-Produkte und beziffert sich auf einen Umsatzanteil von rund zwei Dritteln. Die meisten Einnahmen werden zu rund 40 % in den USA erzielt, gefolgt von einem 40 prozentigen Umsatz in Europa, dem mittlere Osten und Afrika sowie 20 % im Asien-Pazifik Raum. Dementsprechend hat sich Fortinet global breit aufgestellt und reduziert somit eine geographische Abhängigkeit von einem spezifischen Absatzmarkt.

Cybersecurity als Zukunftstrend wird weiterhin wachsen. Nach Angaben von Cybersecurity Ventures wird Cyberkriminalität die Welt bis 2025 jährlich etwa 10,5 Billionen Dollar kosten. Es wird erwartet, dass die Cybersicherheitsbranche mit einer Wachstumsrate von 13,4 % von derzeit 155,83 Mrd. USD auf 376,32 Mrd. USD im Jahr 2029 wachsen wird. Von dieser Entwicklung wird Fortinet zukünftig weiterhin profitieren.

Fortinet ist laut einer Untersuchung des Marktforscher IDC der drittgrößte Anbieter von Netzwerksicherheitslösungen. Der globale Marktanteil beläuft sich hierbei auf rund 11,4 %. Ferner ist Fortinet führend im Bereich Firewall-Appliances und dominiert rund 38 % des globalen Marktes. Das Marktforschungsinstitut Gartner beschreibt die Firewall-Lösungen von Fortinet als die mit dem "besten Preis-Leistungsverhältnis".

Im TraderFox Wachstums-Check erhält Fortinet 14 von 15 Punkte. Das Unternehmen ist schon heute profitabel und die Free Cashflow-Marge von Fortinet ist höher als die von 90 % der Unternehmen aus dem S&P 500. In den vergangenen sieben Jahren verbesserte sich der Umsatz im Schnitt um 22 % pro Jahr. Der Nettogewinn legte dabei sogar im Mittel um 106 % jährlich zu. Die Analysten schätzen, dass das Unternehmen im Jahr 2022 einen Umsatz von 3,95 Mrd. USD erzielen wird. Der Gewinn soll in diesem Jahr 730 Mio. USD übersteigen. Mit einem KGV22 von aktuell 73 und einem KUV22 von 10,48 ist Fortinet momentan jedoch nicht günstig bewertet.

Tipp: Eigene Screenings kannst du mithilfe von aktien RANKINGS durchführen – dem führenden Aktien-Screener von TraderFox!

Liebe Grüße,

David Engelhardt

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")