Top-RV-Stocks: Der Boom ist zwar vorbei, doch diese Aktie sehen sehr interessant aus!

Liebe Leser,

der Wohnmobilmarkt (RV) verzeichnete bereits in den Jahren vor dem Ausbruch der COVID19-Pandemie nahezu Rekordumsätze. Grund dafür war die gesellschaftliche Veränderung; die sog. Babyboomer gingen in Scharen in den Ruhestand. Doch dazu kam eine jüngere, vielfältigere, experimentierfreudigere und durchaus zahlungskräftige Kundengruppe, die den halbnomadischen Lebensstil namens Vanilfe annahm. Katalysiert wurde dies durch die schnelle Internetverbreitung und der damit verbundenen Geburtsstunde des Work-from-anywhere-Lifestyles.

COVID-Pandemie als Katalysator

Dann kam die Pandemie und hat sowohl den HomeOffice- als auch den Work-from-anywhere-Trend stark popularisiert. Sie hat auch die Art und Weise verändert, wie die Menschen ihr Urlaub gemacht haben. Da die meisten Hotels und Reiseziele für Urlauber in den ersten Pandemie-Jahren geschlossen blieben, entschieden sich sehr viele Menschen für den Kauf eines Wohnmobils und bekamen so die ersehnte Möglichkeit und Freiheit, sich selbständig in den Urlaub zu bringen. Und dies führte zum regelrechten RV-Boom sowohl in den USA als auch in Europa. Die Verkäufe neuer Wohnmobile hätten schon im Jahr 2020 mit ziemlicher Sicherheit Rekorde aufgestellt, wenn Fabrikschließungen und Einschränkungen in der Lieferkette kein Problem gewesen wären.

RV-Rise&Fall

Die aufgestaute Nachfrage in Kombination mit dem weiterwachsenden Interesse der Menschen trieb die Verkäufe von Wohnmobilen im Jahr 2021 mit mehr als 600.000 neuen RVs, die in Nordamerika ausgeliefert wurden, auf einen neuen historischen Höhepunkt. Doch dann kamen das Pandemie-Ende und die Inflation, und als die US-Notenbank im vergangenen Jahr mit der Anhebung der Zinsen begann, ist die Konsumfreude auch im RV-Markt schnell vergangen. Und so sank die Anzahl von Lieferungen von Wohnmobilen bis April 2023 im Vergleich zum gleichen Zeitraum des Jahres 2022 um mehr als die Hälfte.

Top-Stock als Branchenindikator

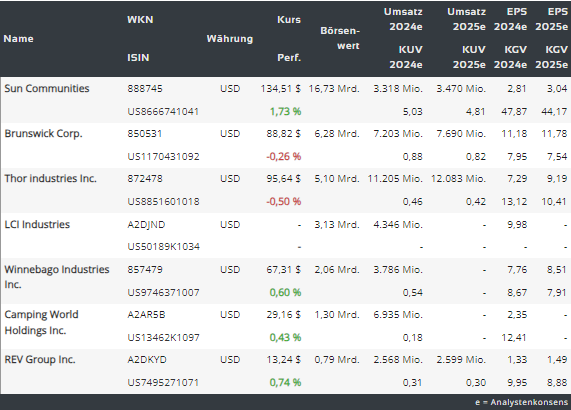

Der Aktienkurs von Thor Industries (THO), dem weltweit größten Hersteller von Wohnmobilen, ist seit seinem Höchststand in der Boom-Ära rund um die Hälfte gefallen. Die Aktie des Top-Händlers Camping World (CWH) ist rund 40 % von ihrem Allzeithoch entfernt, wobei die Aktie des Immobilien-Investmentfonds Sun Communities (SUI), der mehr als 180 Wohnmobilstellplätze besitzt, im gleichen Zeitraum um 40 % sank. Die gute Nachricht ist dabei die Tatsache, dass all diese Stocks mittlerweile eine Bodenbildung abgeschlossen haben und einige von ihnen wie THO und CWH nun eine Erholungsbewegung einleiten. Und so ist es für uns Grund genug die RV-Markt-Verfassung sowie Top-Stocks etwas genauer anzuschauen, denn hier scheint sich eine Besserung abzuzeichnen, wobei die aktuelle Aktien-Situation sehr stark an die Situation von Hausbau-Stocks wie D.R. Horton (DHI), Lennar (LEN) etc., vom Ende 2022 erinnert.

https://viz.traderfox.com/peer-group-tabelle/US9746371007/DI/winnebago-industries-inc/aktien-5423863-7872550-416362-68042-3551278-5323546

Thor Industries (THO)

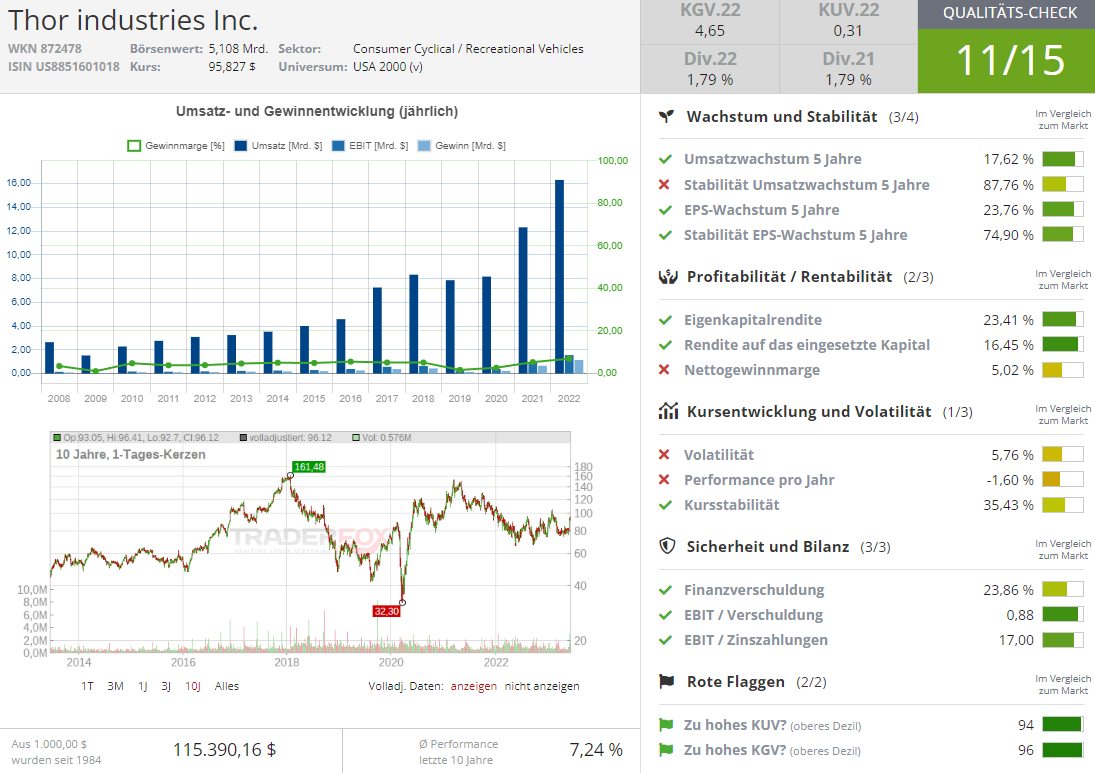

Der mit rund 5,18 Mrd. USD kapitalisierte Konzern Thir Industries (THO) ist einer der größten Branchenplayern. Wenn also ein einzelnes Unternehmen am meisten von den bald steigenden Verkäufen von Wohnmobilen profitieren kann, dann wäre das ohne Zweifeln das Unternehmen Thor Industries. Und diese Annahme wurde zuletzt bestätigt, als THO-Aktie vor dem Hintergrund starker Q3-Zahlen und einer angehobenen FY23-Prognose angesprungen war. Dies geschah auch vor dem Hintergrund der weiterhin schlechten Verfassung des RV-Markts, was an sich ein optimistisches Zeichen ist. Die Nachfrage nach Wohnmobilen bricht ja im Vergleich zu den steigenden Ergebnissen der letzten zwei Jahre weiter ein, was auf die Kombination aus nachlassenden Verbraucherausgaben und steigenden Zinsen zurückzuführen ist. "Die Marktbedingungen sind nach wie vor herausfordernd", sagte CEO Bob Martin in einer Pressemitteilung, "und die Verbraucher stehen zunehmend unter Druck durch das makroökonomische Umfeld."

Der RV-Markt ist schwach, aber THO erzielt Gewinne

Positiv stimmt hier zunächst die Tatsache, dass Thor in diesen schwierigen Zeiten weiter Gewinne erzielen kann. Höhere Preise und Kostensenkungen trugen dazu bei, dass der Nettogewinn bei 121 Mio. USD oder 4 % des Umsatzes lag, verglichen mit 348 Mio. USD oder 8 % des Umsatzes im Vorjahr. Doch auch die Cashflow-Entwicklung des Unternehmens blieb stark, was eine solide Ausgangsbasis bildet. Diese Faktoren deuten zugleich darauf hin, dass Thor durch den aktuellen zyklischen Abschwung sehr gut navigieren und gleichzeitig aggressive Preissenkungen oder erhebliche Verluste vermeiden kann. Es ist auch eine gute Nachricht, dass das Unternehmen ältere Bestände von seinen Händlerpartnern entrümpelt hat, wodurch diese Risiken noch weiter verringert werden.

Prognose: 2024 wird wohl ein Übergangjahr sein

Denn das, was das Unternehmen benötigt, wäre ein deutlich besseres Konsum-Klima und eine signifikantere Abschwächung der Inflation. Unternehmens-technisch sieht die Situation insgesamt solide aus, denn THO wird in den kommenden Monaten mit dem Verkauf seiner Wohnmobile des Modelljahres 2024 beginnen, was die Umsätze sogar ankurbeln könnte. Der prognostizierte FY23-Umsatz wird nun bei 10,50-11 Mrd. USD erwartet und ja, dies ist deutlich weniger als Rekordstand vom FY2022 (16,31 Mrd. USD), doch damit liegt der Konzern auch deutlich über dem Pre-Pandemie-Niveau (Umsatz FY19: 7,86 Mrd. USD), was man nicht vergessen darf. Zuversichtlich stimmt auch die Tatsache, dass THO in der Vergangenheit Rezessionen in der Branche immer gut überstanden hat und ging dann schnell in die Erholung über, sobald der Wohnmobilmarkt wieder zu expandieren begann. Und so haben wir mit THO eine solide Story mit einer Bodenkonsolidierung im Gepäck, die eine Lockerung der Preispolitik und das Aufleben des Konsum-Trends bedarf.

Der Wohnmobilverkäufer und -Finanzierer

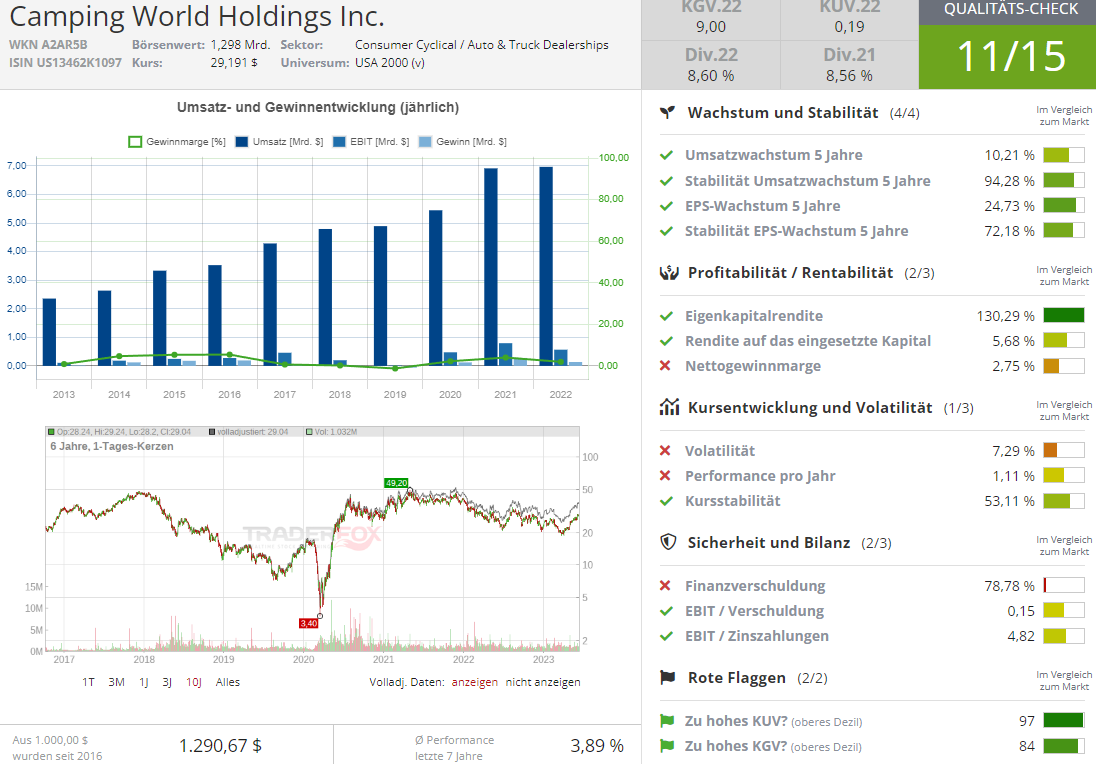

Potenziell interessanter ist auch die Aktie von Camping World (CWH), die in der aktuellen Berichts-Saison eine ähnlich positive Dynamik nach Zahlen zeigte. Chief Executive Officer Marcus Lemonis, kommentierte im März den "schnellen und jüngsten Zustrom von Akquisitionsmöglichkeiten für Autohäuser". Er sagte, dass CWH-Kette ihre Filialzahl um 50 % steigern könnte. Und obwohl der Gewinn pro Aktie in diesem Geschäftsjahr voraussichtlich weniger als ein Viertel seines Höchststandes betragen wird, zahlt sich der vergangene Boom bei den Wohnmobilverkäufen weiterhin aus. Im 1. Quartal, das im März endete, gingen die Neuwagenverkäufe auf vergleichbarer Fläche um 30,6 % zurück, während die Gebrauchtwagenverkäufe um 7 % stiegen. Doch der Umsatz von CWH fiel lediglich um 10,6 %. Grund dafür ist die Tatsache, dass der Konzern auch in der Finanzierung und Wartung von Wohnmobilen tätig ist, womit man eine kontinuierliche Einnahmequelle hat.

Expansion via Übernahmen

Positiv anzumerken wäre hier auch die Tatsache, das CWH die schwierige makroökonomische Zeit dazu nutzt, sein Geschäft via Übernahmen zu erweitern. Und genau dieses strategische Zug dürfte sich in den Zeiten einer lockeren Geldpolitik und des auflebenden Konsums wirklich gut auszahlen. Der Konzern zählt mittlerweile mit einem landesweiten Netzwerk an Einzelhandelsstandorten in 42 US-Bundesstaaten zu den führenden amerikanischen Anbietern von Wohnmobilen. Zum Portfolio zählen auch über 2.600 Servicezentren und Händlerstandorten. Anfang Mai übernahm man I-90 RV, womit man Marktzugang nach Montana bekam. Und vor kurzem gab man die Übernahmen von Roy Robinson RV Center in Seattle, Hitch RV, Halterman’s RV in Washington State und Funtime RV in Oregon bekannt.

Schiffmotoren-Hersteller mit RV-Beimischung

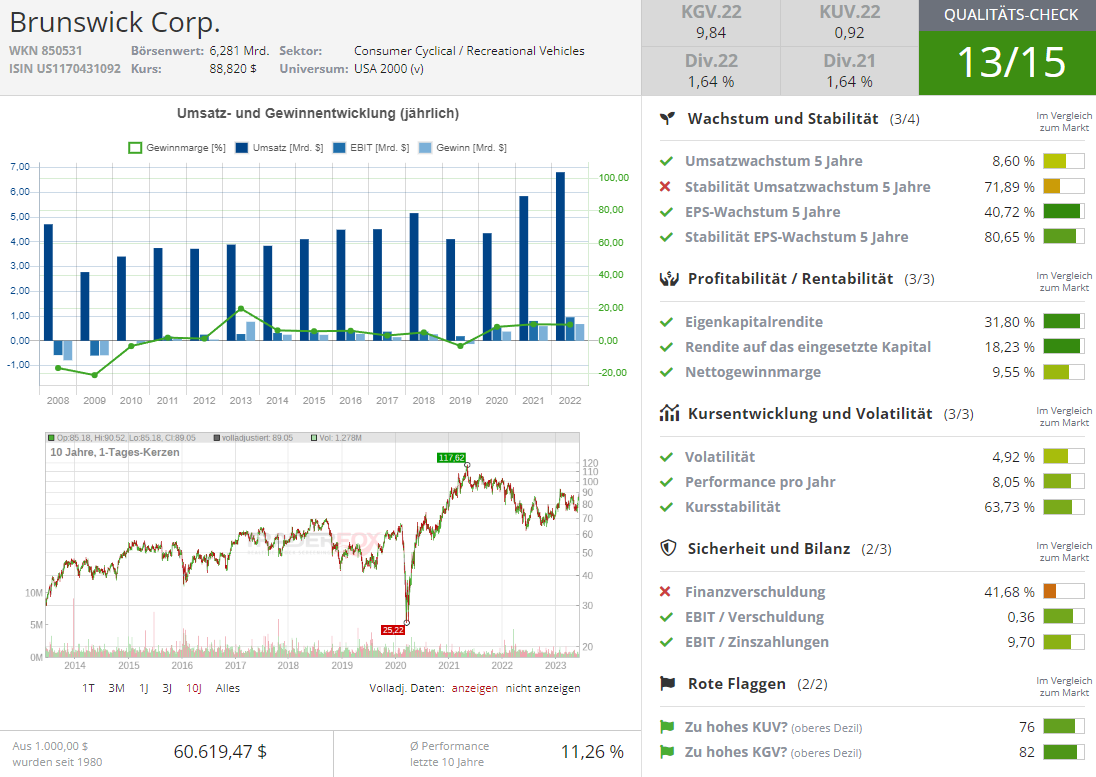

Die Nummer drei ist heute die Aktie von Brunswick (BC) und dies ist kein klassischer RV-Player. Im Wesentlichen ist hier aber die These gültig, dass Freizeitboote, wenn sie großgenug sind, auch als Wohnboote benutz werden, wobei sie die gleiche Reisefreiheit, nur eben auf Wasserwegen bieten. Eine Studie von Grand View Research zeigte, dass der globale Freizeitbootmarkt im Jahr 2020 einen Wert von 44,5 Mrd. USD hatte und bis 2030 auf 67,7 Mrd. USD ansteigen soll. Das bedeutet eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,4 % für den Zeitraum der Prognose. Laut Fortune Business Insights wird das Wachstum des Zielmarktes vor allem vom Segment der Motorboote angetrieben, was BC in die Karten spielen sollte.

Der Duopolen-Marktverfassung sei Dank

Brunswick ist der führende Anbieter von Außenbordmotoren für Sport- und Rennboote auf dem Weltmarkt. Und der Markt für Außenbordmotoren wird aktuell nur von zwei Unternehmen Brunswick und Yamaha dominiert, die zusammen mehr als 80 % der Verkäufe ausmachen. Laut Allied Market Research hat Yamaha einen Weltmarktanteil von etwa 40 %, wobei Brunswick leicht über 40 % in Europa und bei 47 % in den USA liegen dürfte. Zu honorieren wäre hier auch die Tatsache, dass es BC weiter gelingt, seinen Marktanteil zu steigern. Grund dafür war u.a. der Umstand, dass Yamaha in den Jahren 2020/21 enorme Lieferkettenprobleme hatte und so ging ein Teil des Motor-Verkauf- und des Wartungsgeschäfts an Bruckswick.

Z-Antrieb-Motoren werden immer beliebter

Gleichzeitig gelingt es BC mit dem Wachstum des Z-Motoren-Segments zu wachsen. Diese Motoren sind deutlich kleiner, leistungsfähiger und leichter zu warten und so gewinnen sie schnell an Popularität und ersetzen nach und nach die Innenbordmotoren. Und Brunswick bietet Viertakt-Außenbordmotoren in verschiedenen Varianten an, darunter Saugmotoren und Turbomotoren. Die Kunden haben beim Umstieg also eine große Auswahl, bis hin zu Achtzylinder-Motoren (V8) mit 600 PS. Wobei die besten Yamaha-Produkte aktuell lediglich Sechszylinder-Motoren (V6) mit bis zu 400 PS sind. Außerdem gibt nur Brunswick eine dreijährige Garantie gegen Korrosion, was einen oder anderen Käufer zusätzlich überzeugen dürfte. Und damit scheint diese RV-Sonderstory vollkommen intakt zu sein, zumal es Brunswick tatsächlich gelingt, seit 2019 sowohl seine Umsätze als auch seine Gewinne kontinuierlich zu steigern.

Weitere RV-Player für die Watchlist

REV Group (REV) ist ein in den USA ansässiger Entwickler, Hersteller und Vertreiber von Spezialfahrzeugen, Wohnmobilen und zugehörigen Ersatzteilen und Dienstleistungen für den Aftermarket. Das Unternehmen bietet maßgeschneiderte Fahrzeuglösungen für Anwendungen wie Grundbedürfnisse, Industrie und Gewerbe sowie Freizeit. Die Geschäftssegmente des Unternehmens sind Fire &; Emergency, Commercial und Recreation. Die Produkte des Unternehmens werden an Kommunen, Behörden, private Auftragnehmer, Verbraucher sowie industrielle und gewerbliche Endverbraucher verkauft. Das Unternehmen erzielt einen Großteil des Umsatzes aus dem Segment Fire and Emergency, das die Herstellung von Feuerwehrgeräten und Krankenwagenprodukten umfasst.

Winnebago Industries (WGO) stellt Wohnmobile der Klassen A, B und C sowie Anhängerkupplungen, kundenspezifische Spezialfahrzeuge, Boote und Teile her. Der Konzern expandierte 2011 mit der Übernahme von Sunnybrook in den Bereich Towables und erwarb im November 2016 Grand Design.

.png)

Fazit

Abschließend bleibt es zu erwähnen, dass der RV-Trend sich auch über anderen RV-Konzerne wie LCI Industries (LCII), aber auch über andere Rand-Player wie bspw. Sun Communities (SUI) - ein REIT, der mehr als 180 RV-Parks in seinem Portfolio hat, spielen lässt. Denn auch diese Aktie könnte nettes Potenzial bieten, v.a. dann, wenn man bedenkt, dass es in den USA rund 11,2 Millionen Haushalte gibt, die ein Wohnmobil besitzen, und nur 1,7 Millionen Plätze mit Kanalisations-, Wasser- und Stromanschlüssen existieren, um sie zu parken. Sun Communities (SUI) hat seine Anzahl an Immobilien seit 2010 verfünffacht, hat aber im RV-Segment hat man noch eine rel. kleine Durchdringung. Inzwischen hat man Tausende von Orten umgebaut, um semi-permanenten RV-Bewohnern in wärmeren (ganzjährigen) Orten wie Florida gerecht zu werden. Und da die Mietpreise dank der Inflation in die Höhe gingen, könnte dies auch SUN demnächst ein gutes Geschäft bescheren.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")