Die aktuelle Top-Dividendenaktie Nummer 1 kommt aus dem Lebensmittelbereich!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Bevor wir uns eine Top-Dividendenaktie aus der Defense-Branche ansehen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder auf You-Tube ansehen wollt.

Der TraderFox Dividenden-Check weist jeder Aktie bis zu 15 Punkte zu. Es geht darum festzustellen, ob eine Aktie ein geeigneter Bestandteil eines Dividenden-Portfolios ist, mit dem Ziel, einen passiven, stetigen und wachsenden Zahlungsstrom zu generieren. Das Besondere an unserem Dividenden-Check ist, dass die 15 Kriterien immer im Kontext zu den restlichen Aktien des Marktes betrachtet werden. Nach dem Prinzip: Eine Kennzahl gilt als erfüllt, wenn die Firma darin besser abschneidet als zum Beispiel 65 % aller anderen Firmen des jeweiligen Referenzmarktes. Wie ich auf das heutige Unternehmen, das sich aktuell auf Platz 1 befindet, aufmerksam wurde, zeige ich euch jetzt. Wie immer weise ich darauf hin, dass es sich im Beitrag nur um meine eigene Meinung handelt und ich keine Aktien oder sonstigen Finanzprodukte zum Kauf oder Verkauf empfehle.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, öffne ich das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 25 € im Monat. Infos dazu findet ihr unter folgendem Link: https://rankings.traderfox.com

Wenn ich auf Scannen gehe, öffnet sich sogleich eine Liste, gerankt nach den attraktivsten Dividendenaktien. Auf Platz 1 befindet sich aktuell Ingredion, das wir heute besprechen wollen.

Ingredion Inc. [INGR | ISIN US4571871023]

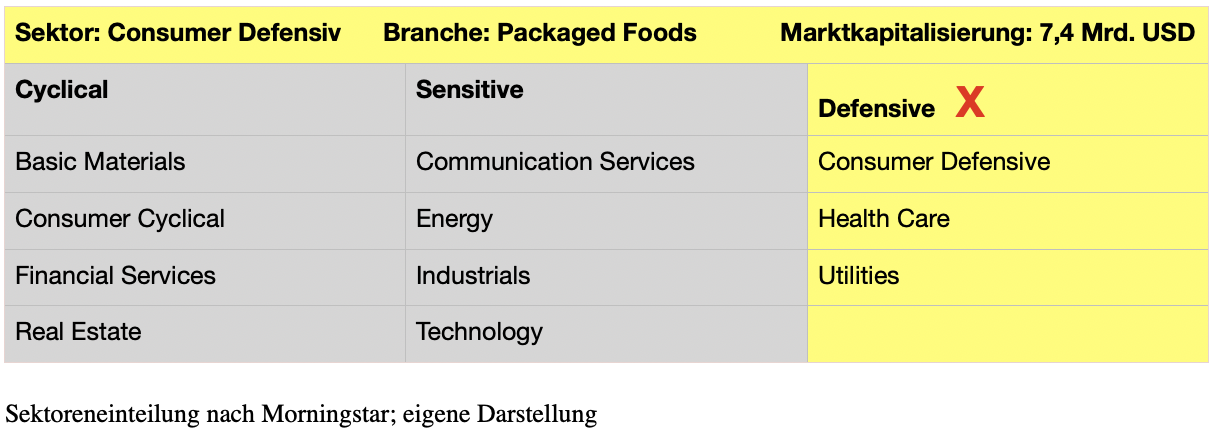

Das Unternehmen beschäftigt sich mit der Entwicklung, der Produktion und dem Verkauf von Lebensmittel- und Getränkezutaten, vor allem Stärke und Süßungsmittel. Das Unternehmen verarbeitet Mais, Tapioka, Kartoffeln, pflanzliches Stevia, Getreide, Früchte und Gemüse zu Lebensmittelzutaten. Das Unternehmen betreibt insgesamt 47 Produktionsstätten, von denen sich 22 in Nordamerika und 7 in Südamerika befinden. Ingredion besitzt zudem fast 90 % von PureCircle, einem der weltweit führenden Hersteller von Stevia-Süßungsmitteln. Das Unternehmen wurde bereits 1906 gegründet, ist weltweit tätig und hat seinen Hauptsitz in den USA. Es ist dem defensiven Konsumgüter-Sektor und der Branche "Packaged Foods" zuzuordnen. Die Marktkapitalisierung beträgt 7,4 Mrd. USD.

Segmente

Das Geschäftsmodell von Ingredion ist einfach zu verstehen und basiert auf der Herstellung hochwertiger Zutaten und Lösungen für die Nahrungsmittel,- Körperpflege- und Getränkeindustrie. Zu den produzierten Zutaten zählen zum Beispiel Stärken, Sirupe, Süßstoffe und Fasern. Ingredion bietet zudem eine Vielzahl von hydrokolloiden Produkten wie Pektinen und Agar-Agar an. Das Unternehmen sieht den Umweltschutz als wichtiges Gut an und strebt nachhaltige Praktiken in der Produktion und in der Beschaffung von Rohstoffen an. So stammen inzwischen zum Beispiel 66 % der fünf vorrangigen Nutzpflanzen aus nachhaltiger Produktion.

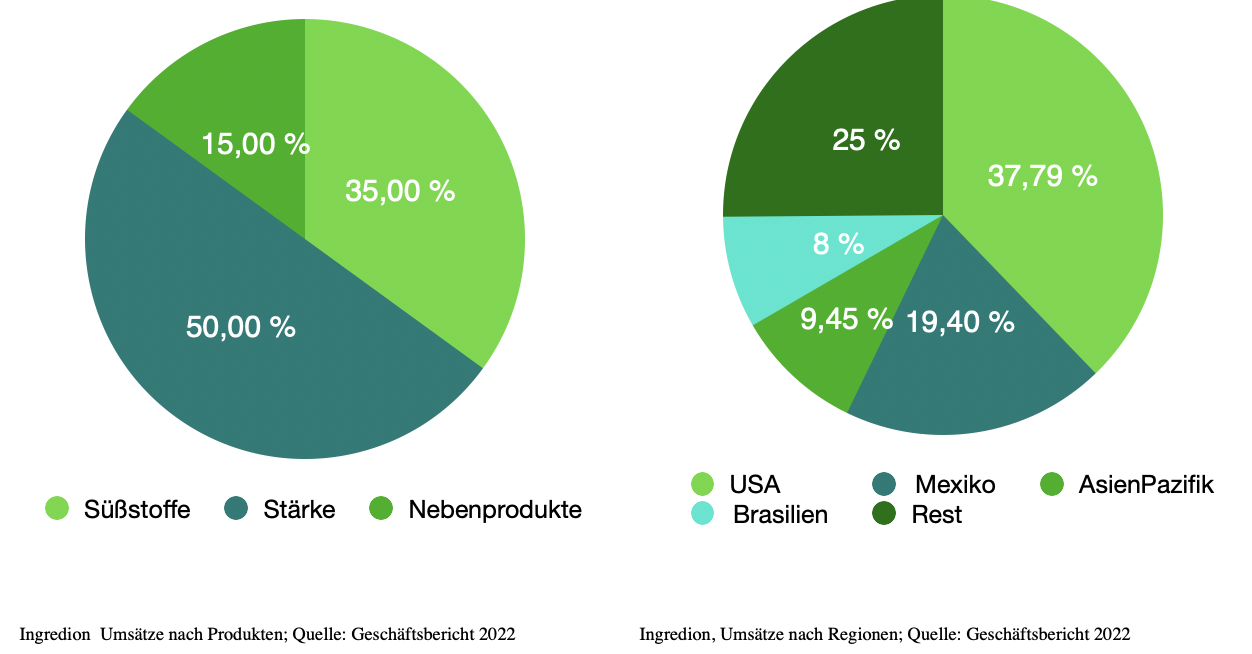

Das Unternehmen erwirtschaftete im Jahr 2023 einen Umsatz von 8,16 Mrd. USD nach 7,95 Mrd. USD im Jahr zuvor. Dabei wird die Hälfte des Umsatzes mit Stärke für Lebensmittel und industrielle Zwecke erzielt. Bei Süßstoffen kommt man auf einen Umsatzanteil von 35 %, während der Rest auf Nebenprodukte entfällt. Mit knapp 38 % erzielt man nach wie vor den größten Umsatz in den USA. Allerdings wuchs man in den letzten Jahren insbesondere in Süd- und Mittelamerika stark. Damit kann Ingredion als ein Global Player mit einem starken Engagement in aufstrebenden Märkten wie Mexiko und Brasilien gesehen werden.

Dividenden-Check

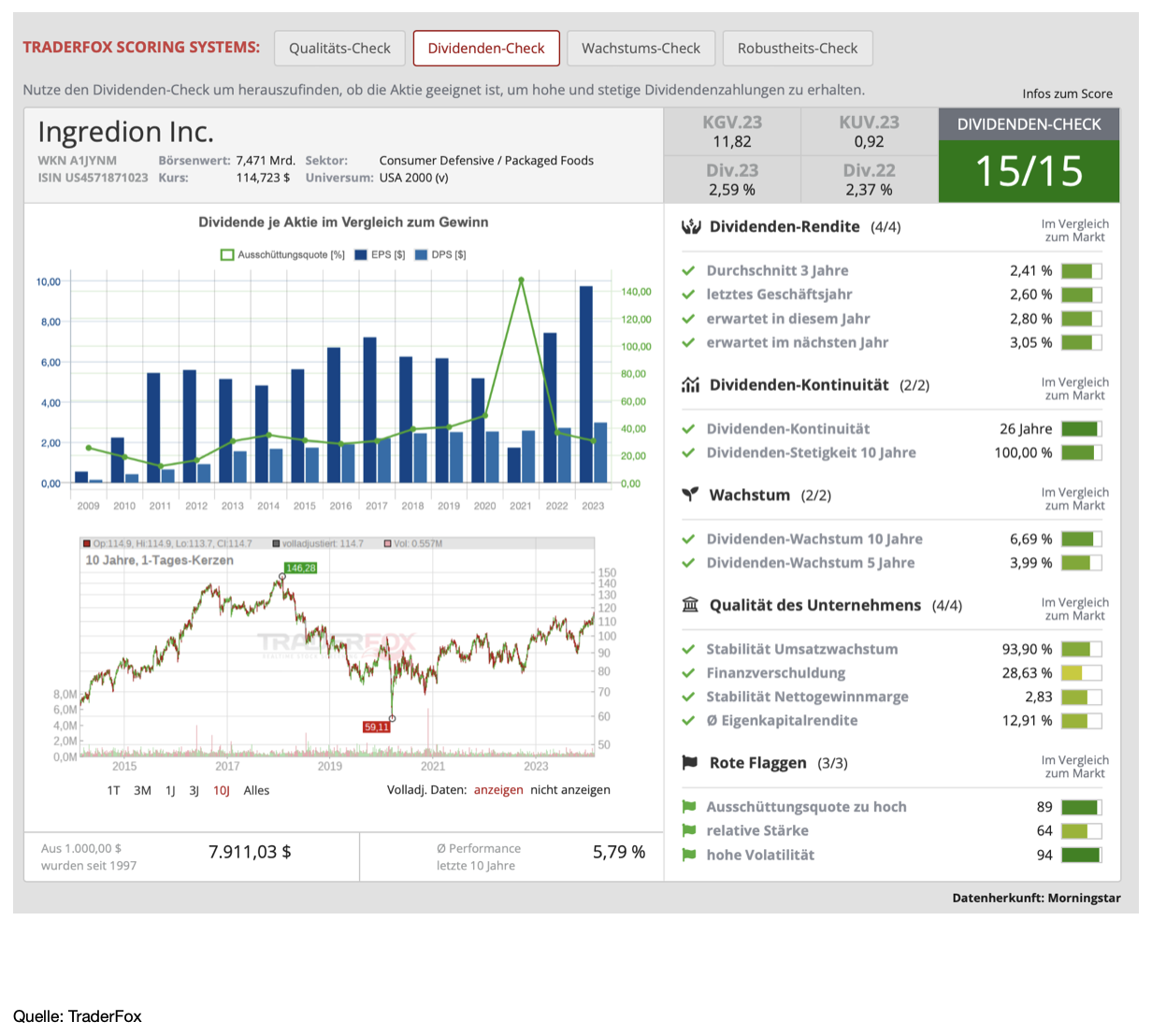

Nach dem TraderFox-Dividenden-Check befindet sich das Unternehmen aktuell auf Platz 1. Nicht umsonst kommt es auf 15 von 15 möglichen Punkten. Die Dividendenrendite liegt bei attraktiven 2,8 %. Stark ist zudem, dass das Unternehmen seit 26 Jahren ununterbrochen Dividende zahlt. Die Ausschüttungsquote liegt bei 49 %. Das ist nicht niedrig, lässt aber dennoch Spielraum für weitere Erhöhungen.

Im letzten Jahr betrug das Dividendenwachstum 9,5 %. Das Unternehmen wächst zwar langsam. So betrug das durchschnittliche Umsatzwachstum der letzten zehn Jahre nur 2 %. Doch das Wachstum verlief, mit Schwankungen, ebenso wie die Rendite, in den letzen zehn Jahren recht stabil. Die Eigenkapitalrendite beträgt aktuell gute 15 % und liegt damit deutlich über dem Durchschnitt von 11 % in der Branche. Auch die Nettomarge von 7,8 % liegt weit über dem Durchschnitt der Peer-Group, der aktuell bei 4,9 % beträgt.

Wachstumsaussichten und Risiken

Das Unternehmen konnte am 6. Februar mit soliden Zahlen zum 4. Quartal überzeugen. Während man beim Umsatz von 1,92 Mrd. USD leicht unter den erwarteten 1,94 Mrd. USD lag, lag man beim EPS 0,10 USD über den Schätzungen von 1,96 USD. Für das neue Jahr sieht sich das Management gut aufgestellt und geht davon aus, dass man, mit der neuen 4-Säulen-Strategie, auch im Jahr 2024 ein Wachstum im mittleren einstelligen Bereich wird erzielen können.

Dabei könnte das Unternehmen in diesem Jahr vom anhaltend starken Wellness-Trend profitieren. Die Zusatzstoffe, wie Zuckerersatzstoffe sind dort wohl ziemlich gefragt. Daneben wurden neue Verkaufsteams ausgebildet, die sich explizit auf die Bereiche "Anreicherung von Proteinen und Ballaststoffen" sowie "Clean Labeling", also das Versehen von Produkten mit dem Hinweis auf die Nichtwerwendung bestimmter Inhaltsstoffe, konzentrieren.

Große Chancen sieht das Unternehmen auch weiterhin in Südamerika. Hier hat man inzwischen ein starkes Joint Venture aufgebaut, das auch zukünftig für Wachstum im Lateinamerika sorgen sollte.

Aufgrund des starken Engagements in Schwellenländern ist zu beachten, dass sich die Abwertung der verschiedenen Währungen mittelfristig stark negativ auf das Geschäft auswirken kann. Im letzten Quartal war dies zum Beispiel in Pakistan der Fall. Die positiven Währungseffekte in Südamerika konnten die Abwertung im asiatischen Raum nicht ausgleichen. Ein weiteres Risiko bei Ingredion ist in der starken Abhängigkeit von Rohstoffen zu sehen. Zum Beispiel verarbeitet das Unternehmen sehr viel Mais und hohe Maispreise könnten zukünftig das Geschäft negativ beeinflussen.

Da im letzten Jahr die Ernte bei Mais und anderen Rohstoffen ziemlich stark ausfiel, kam es im Laufe des Jahres zu niedrigen Inputkosten, was dazu führte, dass man einen starken operativen Cashflow von über 1 Mrd. USD erzielen konnte. Für Aktionäre ist dies von Vorteil, da das Unternehmen dafür bekannt ist, viel von diesem Geld in Form von Dividenden auszuschütten.

Damit eignet sich das Unternehmen meines Erachtens für Anleger, die auf eine solide Dividende wert legen. Denn umgerechnet auf die Anzahl der Aktien erwirtschaftete das Unternehmen zuletzt einen operativen Cashflow von etwa 10,73 USD pro Aktie. Die Dividende pro Aktie lag im letzten Jahr aber nur bei 2,98 USD. Das heißt, das Unternehmen könnte seine Dividende locker verdoppeln, ohne dass die Kennzahl, auf der Grundlage des operativen Cashflows, wesentlich beeinträchtigt würde. So gesehen ist das Unternehmen für Einkommensinvestoren geeignet, die auch damit zurechtkommen, wenn der Kurs der Aktie nur leicht ansteigt oder auf dem aktuellen Niveau stagniert.

Bewertung

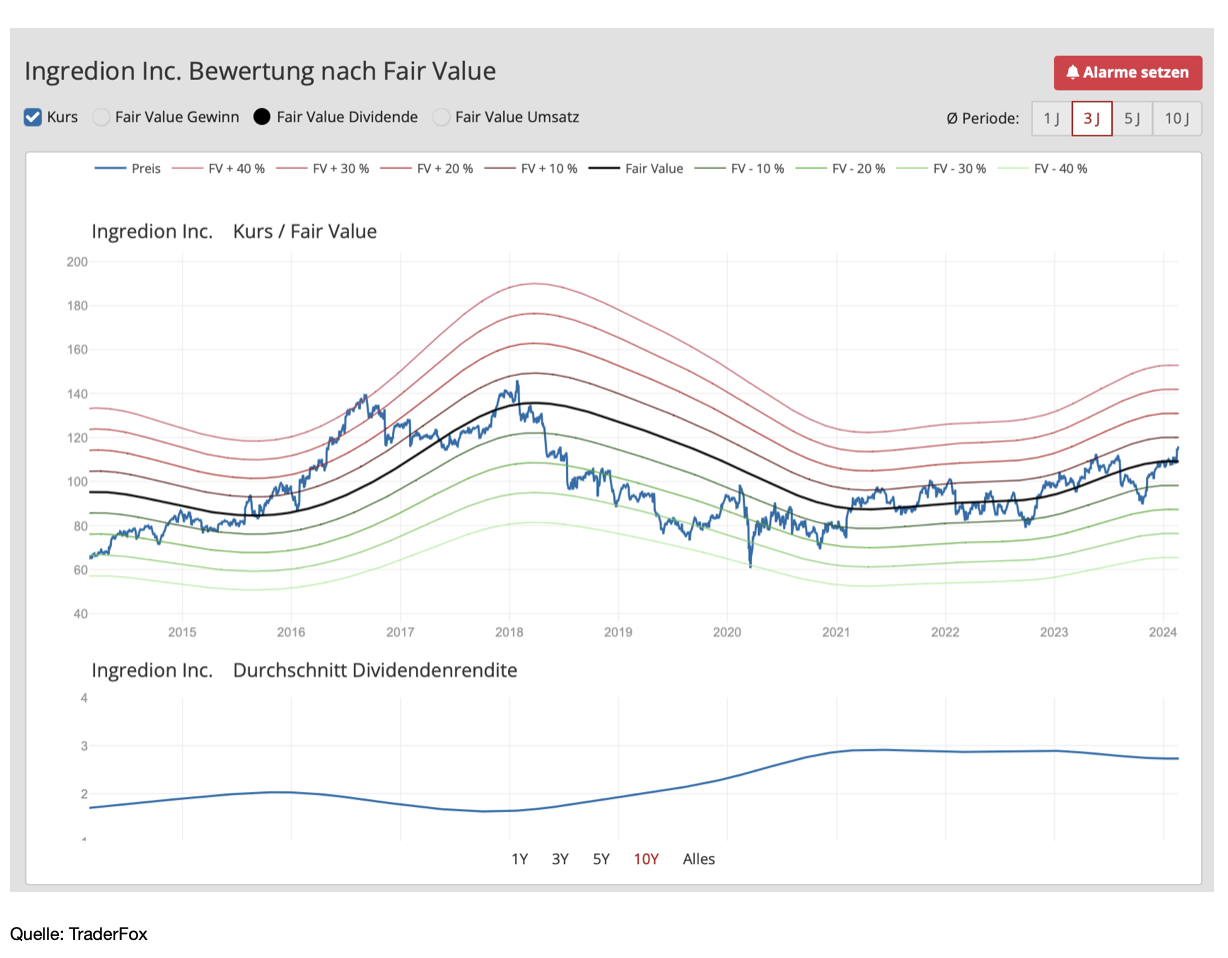

Mit dem TraderFox Fair-Value-Chart kann man historische Bewertungskennzahlen in Bezug zum aktuellen Kurs setzen. So kann man feststellen, ob eine Aktie auf Basis der historischen Bewertung gerade eher günstig oder teuer ist. Dieser Ansatz ist umstritten. Wissenschaftlich gilt das DCF-Verfahren als anerkannte Methode, um den fairen Wert einer Aktie zu bestimmen. Das DCF-Verfahren basiert allerdings auf zukünftigen Free-Cash-Flow-Schätzungen. Der Vorteil von Fair-Value-Charts ist, dass sie auf tatsächllich vorhandenen und nicht auf geschätzten Daten basieren. Wir halten sie gut dafür geeignet, um abzuschätzen, ob Aktien mit etablierten Geschäftsmodellen derzeit zu euphorisch oder zu pessimistisch bewertet werden. Mit Blick auf die Aktien von Ingredion ist zu erkennen, dass die Aktie in Bezug auf die Dividende aktuell fair bewertet erscheint. Dasselbe gilt auch im Hinblick auf den Umsatz. Bei Bewertungsmodellen, egal ob es sich um Cashflowmodelle, Wertschöpfungsmodelle oder Multiplikatoren wie KGV und KUV handelt, muss klar sein, dass es sich letztlich immer nur um Orientierungen handelt und man sie in Bezug zu anderen Faktoren wie Wettbewerb, Wachstum, etc. setzen muss.

Nun schaue ich mir noch die Kursentwicklung an:

Die Aktie von Ingredion konnte zwischen 2000 und 2017 einen starken Kursanstieg verzeichnen. So lief sie von 9,50 USD am Tief im Jahr 2000 auf an der Spitze 146 USD. Seither war allerdings nicht mehr viel zu holen, außer der Dividende. Seit dem Jahr 2018 befindet sie sich in einer Seitwärtsphase und bildet aktuell eine riesige Base aus. Mit dem Sprung über den Widerstand bei 110 USD könnte man hier nun eine erste Position eröffnen, die man Stück für Stück weiter ausbauen könnte, wenn sich zeigt, dass das Wachstum anzieht.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende!

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")