Daimler Truck – Fusion mit Toyota-Nutzfahrzeugtochter in Asien wird von Analysten positiv bewertet

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Wenn ein Unternehmen eine Übernahme oder Fusion ankündigt, gibt es entweder Freudensprünge, wenn die Marktteilnehmer den Schritt begrüßen, oder große Enttäuschung, wenn das Gegenteil der Fall ist. Wenn ein Unternehmen in der Vergangenheit ein schlechtes Händchen bei Zukäufen hatte, ist die Wahrscheinlichkeit für Skepsis unter den Marktteilnehmer groß. Als Daimler Truck nun eine Fusion der Asientochter mit Toyotas Hino ankündigte, dürften einige ältere Aktionäre noch an die großspurig vom damaligen Daimler-Chef als "Hochzeit im Himmel" bezeichnete Fusion von Daimler und Chrysler gedacht haben, die nie eine glückliche Ehe wurde, um es mal wohlwollend auszudrücken.

Jetzt habe also Daimler Truck [WKN: DTR0CK, ISIN: DE000DTR0CK8] laut €uro am Sonntag (Ausgabe 24-2023) vor, die konzerneigene Asientochter mit der Lkw-Sparte Hino von Toyota zu fusionieren, um einen weiteren Schritt in Richtung des weltgrößten Nutzfahrzeugherstellers zu machen. Die Nummer 1 in Europa sei Daimler Truck längst.

Der Plan sei, Hino Motors, die Lastwagentochter von Toyota, und die Daimler-Truck-Tochter in Asien, Mitsubishi Fuso zu gleichen Teilen zu fusionieren. Dadurch könne ein neues Lkw-Schwergewicht am asiatischen Markt entstehen und der bisherigen Nummer 1 im Lastermarkt, Isuzu, den Rang ablaufen.

Strategisch mache dieses Vorhaben durchaus Sinn. Fuso könne mit dem Schwerpunkt auf kleine und mittelgroße Lkw sowie Transportern eine gute Ergänzung zu dem Portfolio von schweren Lastwagen und Sattelschleppern von Hino sein.

Eine Fusion würde ebenfalls die Entwicklungskosten für CO₂-arme Antriebe der Nutzfahrzeugflotten reduzieren – eine der größten Herausforderungen der Branche, die als einer der Hauptverursacher der klimaschädlichen Abgase gelte.

Nachdem sich Daimler Truck in Europa die Entwicklungskosten für Brennstoffzellen bereits durch eine Kooperation mit Volvo teile, könnte man so bei den Kosten mit einer Fusion mit der Toyota-Tochter ebenfalls die Aufwendungen für die Elektrifizierung teilen.

Profitieren würde man zudem vom bereits vorhandenen Know-how bei Mitsubishi Fuso mit elektrischen Leicht-Lkws, weil der eCanter im umkämpften Markt der kleinen Transporter bereits ein Erfolg sei. Hino habe kürzlich einen Brennstoffzellen-Lkw auf den Markt gebracht.

Für Daimler Truck würde sich durch die Kooperation mit Hino auch die Abhängigkeit vom chinesischen Partner Foton im asiatischen Markt reduzieren. Mit einem starken Partner in Japan könne Daimler auf weitere Investitionen in China verzichten und das Designzentrum am Fuso-Hauptquartier in Kawasaki zum Zentrum der neuen Entwicklungen machen. €uro am Sonntag rät mit einem Kursziel von 40 Euro zum Kauf (25 % Potenzial).

Weitere Analysten zeigen sich begeistert

JPMorgan hat nach Ankündigung des geplanten Zusammenschlusses von den Nutzfahrzeugtöchtern von Daimler und Toyota in Asien das Overweight-Rating und das Kursziel von 48 Euro bestätigt (50 % Potenzial). Analyst Jose Asumendi der US-Bank wertete das Vorhaben als Schritt in die richtige Richtung, um die globale Portfoliostrategie zu optimieren.

Positive Einschätzungen zu Daimler Truck haben ebenfalls die Deutsche Bank mit einem Kursziel von 45 Euro (41 % Potenzial) sowie die kanadische Bank RBC mit einem Outperform-Rating und dem Kursziel von 53 Euro (66 % Potenzial).

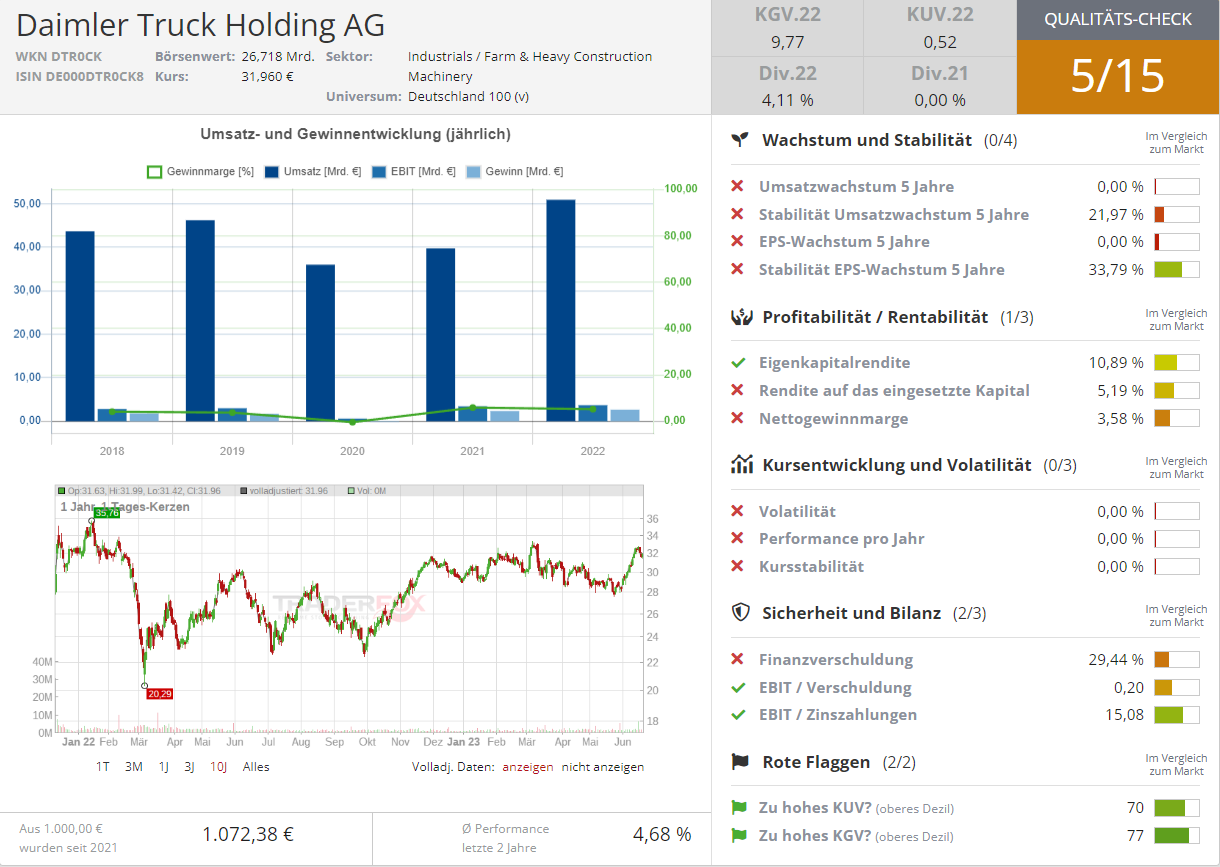

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")