Diese 5 Dividenden-Aristokraten aus den USA dienen als Inflationsschutz!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

die Inflation in den USA ist im Juni 2022 auf 9,1 % geklettert – der höchste Wert seit nun 40 Jahren. Doch dies ist nicht nur ein Problem der USA, sondern die Inflationsraten steigen auch in vielen anderen Ländern rasant an. Auch in der EU beunruhigt eine Inflationsrate von rund 8,8 % die Anleger und Bürger. Marktexperten und Ökonomen gehen aufgrund der Geldpolitik der Notenbanken weiter davon aus, dass die hohen Inflationsraten uns in den kommenden Monaten und eventuell Jahren weiterhin hoch bleiben dürften. Ein mögliches Top dürfte zwar nun erreicht sein, aber die Teuerungsraten werden sich nicht so schnell wieder abkühlen.

Nun stellt sich den Investoren die Frage, wie man gegen die Inflation absichern kann. Eine Möglichkeit besteht darin, auf konjunkturunabhängige Unternehmen mit einer hohen Preissetzungsmacht zu setzen. Produkte wie Basiskonsumgüter, Putzmittel, Medikamente oder Alkohol werden auch in Zeiten von Preisanstiegen weiterhin nachgefragt. Produkte des täglichen Bedarfs werden auch in Krisenzeiten nachgefragt.

Doch was sind eigentlich "Dividenden-Aristokraten"?

Als "Dividenden-Aristokraten" werden nach strenger Definition Aktien bezeichnet, die seit mindestens 25 ihre Dividenden ununterbrochen steigern konnten. Diese Definition ist in der US-Finanzpresse entstanden. In weniger strenger Definition werden als "Dividenden-Aristokraten" all diejenigen Unternehmen bezeichnet, die seit 25 Jahren keinen Dividendenausfall und keine Dividendensenkung verzeichnet haben. Im Juli 2019 gab es unter den größten 2.000 US-Aktien insgesamt 166 Titel, die wir als Dividenden-Aristokraten bezeichnen können. Für diesen PDF-Report haben wir zudem vorausgesetzt, dass die Unternehmen ihre Umsätze in den letzten 10 Jahren um durchschnittlich 3 % pro Jahr gesteigert haben. Dadurch wird die Treffermenge auf unter 100 Titel reduziert.

Tipp: In unserem digitalen Kiosk stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie beinhalten. Egal, ob du Geld anlegen möchtest, wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach "Tenbaggern" machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Hier findest du auch die hier vorgestellte Strategie "Dividenden-Aristokraten USA".

Im Folgenden werden 5 Dividenden-Aristokraten aus den USA vorgestellt.

Brown-Forman Corp. [WKN 856693 | ISIN US1156372096]

Brown-Forman Corp. ist ein weltweit führender Hersteller von hochprozentigen Spirituosen. Die bekannteste Marke des Unternehmens ist Jack Daniel’s, andere weltweit führende Marken sind Finlandia und Antiguo Tequila. Insgesamt befinden sich über 40 Marken im Portfolio des Unternehmens, das die Produkte in alle Welt, mit den Hauptabsatzmärkten in den USA und Europa, verkauft. Der US-amerikanische Spirituosenhersteller hat seinen Hauptsitz in Louisville, Kentucky und ist seit über 150 Jahren im Geschäft. Das Unternehmen beschäftigt weltweit rund 5.200 Mitarbeiter und verkauft seine Produkte in rund 170 Ländern.

Der wichtigste Absatzmarkt für das Unternehmen ist der US-Heimatmarkt. Der Umsatzanteil betrug hier im Jahr 2021 über 50 %. Die Industrienationen Australien, Deutschland, Großbritannien, Frankreich und Kanada tragen mit einem Anteil von über 29 % zum Gesamtumsatz bei, während die Entwicklungs- & Schwellenländer, beispielsweise Mexiko, Polen und Brasilien für eine Umsatzanteil von knapp 17 % sorgen. Die restlichen Einnahmen generiert man beispielsweise durch den Verkauf von gebrauchten Fässern oder durch Vertragsabfüllungen.

Das Portfolio von Brown-Forman ist mit über 40 Marken breit aufgestellt. Man vertreibt Whisky, Tequila, Vodka, Gin, Liköre und Wein. Das erfolgreichste Produkt ist jedoch Jack Daniel’s. Die Kategorie Whisky sorgt für rund 80 % des Umsatzes, Tequila kommt auf einen Anteil von etwa 8 %, die Kategorie Wein auf rund 6 % und Finlandia-Wodka auf knapp 3 %.

Im vierten Quartal stieg der ausgewiesene Nettoumsatz des Unternehmens um 23% auf 996 Mio. USD. Das Betriebsergebnis verbesserte sich ebenso um 46 % auf 246 Mio. USD und der verwässerte Gewinn pro Aktie konnte um 26 % auf 0,31 USD je Aktie zulegen. Für das Gesamtjahr stieg der ausgewiesene Nettoumsatz des Unternehmens um 14 % auf 3.933 Mrd. USD.

Lawson Whiting, President und CEO von Brown-Forman erklärte hierzu: "Ich bin stolz auf unsere außergewöhnlichen Ergebnisse, unsere strategischen Fortschritte und ein weiteres Jahr des Wachstums trotz zahlreicher Gegenwinde. Diese Ergebnisse haben wir zum großen Teil dem Wiederaufleben von Jack Daniel's Tennessee Whiskey zu verdanken, der eine starke Verbrauchernachfrage verzeichnete, als sich der Gaststätten weltweit wieder öffneten."

Brown-Forman profitiert von einer anhaltenden, starken Nachfrage nach Alkohol. Dieser wird auch in Krisenzeiten gekauft. Brown-Forman kann daher eine starke Wachstumsbilanz vorweisen und konnte seit 2010 seinen Gewinn pro Aktie mit einer durchschnittlichen Wachstumsrate von 7 % steigern.

Vorteilhaft für Brown-Forman ist die Fokussierung auf Spirituosen aus dem Premiumbereich. Dieser überzeugt durch ein beständiges Marktwachstum. Hier sind Preissteigerungen deutlich einfacher durchzusetzen, was in inflationären Zeiten, wie sie aktuell vorherrschen, von Vorteil ist. Darüber hinaus ist das Unternehmen hochprofitabel und kann aufgrund der globalen Vernetzung auf niedrige Herstellungs- und Vertriebskosten zurückgreifen. Diese Eigenschaften helfen Brown-Forman, konstant hohe Renditen auf das investierte Kapital zu erzielen. Der ROIC liegt bei 17,7 %. Das ist ein Spitzenwert und zeigt, dass das Unternehmen nachweislich profitabel ist.

Dabei war das internationale Geschäft in den letzten Quartalen der Hauptwachstumstreiber und dürfte auch in Zukunft der Wachstumsmotor bleiben. Man möchte vor allem im europäischen Raum weiterwachsen und hat dahingehend das digitale Marketing und die E-Commerce Kapazitäten ausgebaut.

Brown-Forman gehört zur Gruppe der Dividenden-Aristokraten und konnte seit 35 Jahren ununterbrochen die Dividende erhöhen. Die Dividendenrendite für 2022 liegt bei 1,05 %. Begonnen hat man mit der Dividendenzahlung bereits vor 77 Jahren. Bei einer Ausschüttungsquote von 40 % ist noch Luft nach oben. Brown-Forman ist ein grundsolides Unternehmen mit weiterhin attraktiven Wachstumsperspektiven und Gewinnsteigerungspotenzial. Die Bewertung ist aktuell mit einem KGV22 von 40 und einem KUV22 von 8,55 überhöht, könnte sich aber im Laufe der nächsten Jahre anpassen.

Black Hills Corp. [WKN 867434 | ISIN US0921131092]

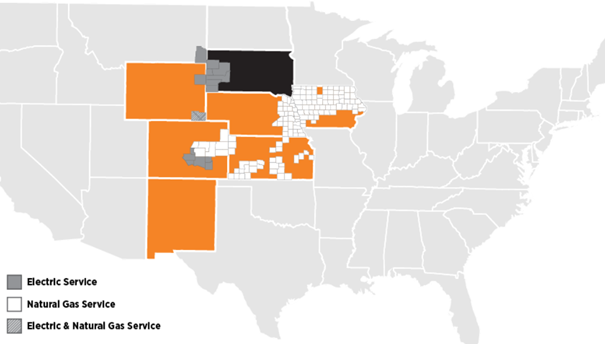

Black Hills Corp. ist ein diversifiziertes Energieunternehmen. Das Unternehmen ist in der Stromversorgung, Gasversorgung, Stromerzeugung und Bergbau tätig. Das Unternehmen erzeugt und vertreibt Strom in South Dakota, Wyoming, Colorado und Montana. Über Tochtergesellschaften wird außerdem Erdgas in Arkansas, Colorado, Iowa, Kansas, Nebraska und Wyoming vertrieben. Das Segment Bergbau umfasst die Produktion und den Verkauf von Kohle. Das Unternehmen wurde 1883 gegründet und hat seinen Hauptsitz in Rapid City. Black Hills hat eine sehr lange Geschichte als Wachstumsunternehmen. Das Unternehmen wird sehr gut geführt und ist in Gebieten mit überdurchschnittlichem Bevölkerungswachstum angesiedelt. In Summe operiert das Versorgungsunternehmen in rund 8 Bundesstaaten.

Momentan profitiert das Unternehmen von den makroökonomischen Entwicklungen und unterschiedlichen externen Faktoren. Der Krieg in der Ukraine hat vieles verändert und eine große Energiewende in der Welt eingeleitet. Billiges russisches Öl und Gas sind für die Europäische Union nicht mehr akzeptabel, und es wurden mehrere neue Handelsabkommen mit den USA geschlossen. Es wird erwartet, dass sich die LNG-Lieferungen nach Europa in den nächsten 6-8 Jahren mindestens verdoppeln werden. Hier kann Black Hills von positiven regulatorischen Änderungen, steigenden Erdgaspreisen, dem Anstieg des Energieverbrauchs in den USA und der positiven Dynamik des gesamten Energiesektors profitieren. Das Management von Black Hills hat sich zum Ziel gesetzt, die Treibhausgasemissionen im Strombereich bis 2030 um 40 % und im Erdgasbereich bis 2035 um 50 % zu senken.

Dazu gab Black Hills Anfang Juni bekannt, dass die Tochtergesellschaft Black Hills Energy in Colorado einen Antrag auf Genehmigung eines freiwilligen Programms für erneuerbares Erdgas und für den Kohlenstoffausgleich für Privat- und Geschäftskunden eingereicht hat. Das Programm würde es den Teilnehmern ermöglichen, 100 % der eigenen Emissionen auszugleichen. Das Kohlenstoffkompensationsprogramm ist als umfassendes vierjähriges Pilotprogramm konzipiert, das 2023 beginnt und bis 2026 laufen soll, sofern es genehmigt wird. Dieses Projekt soll in den Bundesstaten Kansas, Nebraska, Arkansas, Iowa und Wyoming umgesetzt werden.

Die historisch hohen Öl-, Erdgas- und Energiepreise werden sich positiv auf den gesamten Sektor auswirken, wovon Black Hills profitieren kann. So werden beispielsweise die LNG-Vorschriften von der Regierung gelockert, und die Versorgungsunternehmen, die über LNG-Kapazitäten verfügen, werden diese Möglichkeit ausnutzen können. Black Hills ist zwar nicht im LNG-Geschäft tätig, ist jedoch Nutznießer der der positiven Nebeneffekte. Das Unternehmen hat im Jahr 2021 ein Rekordjahr und ein sehr gutes erstes Quartal abgeschlossen.

Black Hills weist ein langfristiges Gewinnwachstum auf, das zusammen mit der Dividendenrendite den Anlegern eine jährliche Rendite von etwa 10 bis 12 % beschert. Das Management reinvestierte in der Vergangenheit einen beträchtlichen Teil des Cashflows. Dies trägt dazu bei, die Kapitalstruktur schlank zu halten. Für das 1. Quartal März 2022 meldete Black Hills einen Gewinn von 1,82 USD pro Aktie bei einem Umsatz von 823,6 Mio. USD. Die Konsensgewinnschätzung lag bei 1,63 USD pro Aktie bei einem Umsatz von 637,9 Mio. USD. Die Erwartungen wurden somit übertroffen. Der Umsatz stieg im Jahresvergleich um 30 %. Das Unternehmen rechnet für 2022 weiterhin mit einem Gewinn von 3,95 bis 4,15 USD je Aktie.

Das Unternehmen ist gut aufgestellt, um seine Wachstums- und Ertragsstrategie fortzusetzen. Black Hills verfügt über ein beeindruckend diversifiziertes Portfolio von Wachstumsstandorten in vorteilhaft regulierten (Klima-)Gebieten. Unternehmerisches Wachstum wird durch weitere Zukäufe von Versorgungsunternehmen gewährleistet. Die Wachstumsgeschichte des Unternehmens und die Akquisitionserfolge bestehen nun schon seit mehr als einem Jahrzehnt. Der Versorger hat einige Kohlekraftwerke in Erdgaskraftwerke umgewandelt und auch in die Windenergie wurde investiert.

Black Hills verfügt über eine sehr gute Dividendenhistorie mit 79 Jahren ununterbrochener Dividendenzahlung. Darüber hinaus konnte das Management die Dividende seit 1971 jedes Jahr erhöhen, was Black Hills zu einem Dividenden-Aristokrat qualifiziert. Die Dividendenausschüttungsquote beträgt rund 60 %. Nach Angaben des Managements soll die Dividende von 2022 bis 2026 jährlich um mehr als 5 % steigen. Das jährliche Ausschüttungsziel liegt bei 50-60 % und hat sich im Vergleich zu den Prognosen der Vorjahre nicht verändert. Die Dividendenrendite für das Jahr 2022 beträgt starke 3,3 %.

Für die Zukunft wird mit einer sinkenden Inflation gerechnet, welche den Druck von Zinserhöhungen abschwächen wird. In Verbindung mit dem jüngsten politischen Umfeld, das auf eine Verringerung der Haushaltsdefizite abzielt, sieht die Hausse-These für die Zukunft der Versorgungsunternehmen ziemlich gut aus. Black Hills ist hier einer der fundamental gesünder aufgestellten Versorger, den man sich für ein Investment auf die Watchlist setzen sollte.

The Hershey Co. [WKN 851297 | ISIN US4278661081]

The Hershey Co. ist ein führender, US-amerikanischer Hersteller von Süßwarenprodukten und kann bereits auf eine 125-jährige Unternehmensgeschichte zurückblicken. Seitdem konzentriert sich das Unternehmen auf Schokolade und stellte erstmals 1900 seinen berühmten Milchschokoladenriegel her. Hershey formulierte das ambitionierte Ziel, jedem Menschen auf der Welt qualitativ hochwertige und dennoch erschwingliche Schokolade anzubieten. Das ist gelungen und Hershey wurde buchstäblich zum Synonym für Schokolade. Das Unternehmen ist seit mehreren Generationen ein fester Bestandteil der amerikanischen Gesellschaft und dort nicht mehr wegzudenken. Man konnte sich eine extrem starke Marke aufbauen und so ist es nicht überraschend, dass der Großteil des Umsatzes auch am US-Heimatmarkt erwirtschaftet wird. Durch Akquisitionen konnte Hershey's im Laufe der Jahre weitere Produkte zu seiner Flaggschiffmarke hinzufügen. Zu den bekanntesten Marken zählen heute Kisses, Reeses, KitKat, oder Payday. Daneben bietet der Süßwarenexperte auch weitere Snacks, wie Popcorn oder Nachos an.

Die wohl wichtigste Marke ist jedoch Reese's, dessen Erdnussbutterbecher laut Untersuchungen die zweitbeliebteste Süßspeise in den Vereinigten Staaten ist. Diese verhalf Hershey zu einem Jahresumsatz von 9 Mrd. USD im Jahr 2021 und macht den Konzern mit einer Marktkapitalisierung von 44 Mrd. USD zum fünftgrößten Süßwarenunternehmen der Welt.

Kurstreibend waren die letzten Monate vor allem die Preismacht und die starken Gewinnmargen des Unternehmens. Hersheys Inputkosten orientieren sich an den Rohstoffpreisen für Kakao und Zucker. Sofern diese steigen, muss Hershey folglich die Produktpreise erhöhen, um die eigene Rentabilität zu erhalten. Die Vergangenheit zeigt, dass das Süßwarenunternehmen kontinuierlich die Preise erhöhen konnte, ohne Kunden zu verlieren bzw. die Verbrauchernachfrage zu beeinträchtigen. Außerdem erzielt das Unternehmen starke Gewinnmargen. In den letzten zwölf Monaten haben Hersheys operative Margen einen Spitzenwert von 23,7 % erreicht.

Gegenwärtig gibt es jedoch erste Daten von großen Schokoladenherstellern aus der ganzen Welt, die daraufhin deuten, dass die Verbraucher ihren Schokoladenkonsum angesichts der steigenden Lebenshaltungskosten in Europa und den USA etwas reduzieren. So ließ Hersheys verlauten: "Das Gesamtvolumen des US-Schokoladeneinzelhandels ist in den letzten Monaten um 2 bis 3 % gesunken, da die Preise im hohen einstelligen bis niedrigen zweistelligen Bereich gestiegen sind". Dementsprechend rechnet das Unternehmen vorerst mit einer Verringerung des Volumens im Laufe des Jahres bei etwas schwächerer Nachfrage. Die Schokoladenhersteller beobachten jetzt eine gewisse Änderung des Verbraucherverhaltens, da die Kunden an der Kasse einzelne Schokoriegel anstelle von Mehrfachpackungen wählen.

Positiv ist jedoch das kontinuierliche Wachstumsbestrebens von Hershey. Hier hat das Unternehmen begonnen durch Akquisitionen die Kategorie salzige Snacks hinzuzufügen. Im Jahr 2018 erwarb das Süßwarenunternehmen Pirate's Booty und hat in jüngerer Zeit SkinnyPop Popcorn und Dots Brezeln zu seinem Portfolio hinzugefügt.

Das Business mit den salzigen Snacks ist zwar nicht annähernd so groß wie das Süßigkeitengeschäft, aber die Marken wachsen sehr schneller. Der SkinnyPop-Einzelhandelsumsatz stieg im ersten Quartal 2022 um 13,4 %, Pirate's Booty um 55,4 % und Dot's Pretzel um 103 % gegenüber dem Vorjahr. Diese starke Zahlen sollten dazu beitragen, dass Hersheys Wachstum weiter vorangetrieben wird. Hershey will zukünftig seiner Markenfamilie weitere salzige Snacks hinzuzufügen, da man auch in dieser Sparte führend werden möchte.

In den letzten drei Jahren konnte man sieben neue Produktionsstätten eröffnen und zwei neue Vertriebslager errichten.

The Hershey ist ein spannender Dividenden-Aristokrat, welcher seit Jahrzehnten eine Dividende ausschüttet und diese kontinuierlich erhöht. Die durchschnittliche Ausschüttungsquote liegt bei knapp 50 % und die Dividendenrendite für das Jahr 2022 beträgt 1,72 %. Das Unternehmen rechnet für das Jahr 2022 mit einem EPS-Wachstum von 10-12 % und langfristig mit einem Umsatzwachstum von 2-4 %. Mit einem KGV22 von 8 und einem KUV22 von 4,3 ist das Unternehmen fair bewertet.

Bristol-Myers Squibb Co. [WKN 850501 | ISIN US1101221083]

Bristol-Myers Squibb Company ist eines der weltweit führenden Unternehmen im Bereich Biopharmazie und entstand im Jahre 1989 durch die Fusion der Unternehmen Bristol-Myers und Squibb. Die Gesellschaft entwickelt, produziert und vertreibt zahlreiche verschreibungspflichtige und rezeptfreie Arzneimittel. Dank einer aggressiven Fusions- und Akquisitionspolitik wuchs das Portfolio des Unternehmens stetig an. Es werden Medikamente in Therapiebereichen wie der Onkologie (Krebs) und Immunologie (Autoimmunkrankheiten), sowie bei Herz-Kreislauf- und fibrotischen Erkrankungen (Vermehrung von Bindegewebsfasern) angeboten. Des Weiteren werden Arzneimittel für Infektionskrankheiten wie HIV, oder Hepatitis B vertrieben. Bristol-Myers Squibb verkauft seine Produkte an nationale und internationale Groß- und Einzelhändler. Einige Produkte werden auch direkt an andere Pharmaunternehmen, Krankenhäuser oder an Ärzte veräußert.

Der Bereich Forschung und Entwicklung ist essenziell bei Bristol-Myers Squibb. Neben dem Angebot an Medikamenten, welches bereits auf dem Markt erhältlich ist, befinden sich zahlreiche Produkte in der Pipeline. Darüber hinaus hat die Gesellschaft zusammen mit Astra-Zeneca den Diabetes-Spezialisten Amylin übernommen und baut ihre Aktivitäten in diesem Bereich entsprechend aus. Ende 2019 übernahm das Unternehmen außerdem den Konkurrenten Celgene, der sich insbesondere auf die Entwicklung von Medikamenten im Bereich Onkologie konzentriert. Die umsatzstärksten Medikamente sind allerdings Revlimid, Opdivo und Eliquis, die verschiedene Krebsarten bekämpfen, Blutgerinnseln und Schlaganfällen vorbeugen und so weltweit Millionen von Menschenleben retten.

Das Unternehmen hat seinen Innovationsmotor gestärkt, die Produktpipeline in den letzten zwei Jahren verdoppelt und den Einsatz digitaler Technologien vertieft, um die Entdeckung und Entwicklung von Medikamenten zu beschleunigen. Aus der spannenden Pipeline im mittleren und späten Entwicklungsstadium ergeben sich viele neue Möglichkeiten, darunter Milvexian als potenzieller Blutverdünner der nächsten Generation und CELMoDs als potenzielle neue Therapieklasse bei Blutkrebs. Bristol Myers baut kontinuierlich die starken internen Forschungs- und Entwicklungskapazitäten durch ein umfangreiches Netzwerk externer Kooperationen aus. Dazu gehören zahlreiche neue strategische Partnerschaften mit Branchenführern wie Eisai, Agenus, Immatics und Century Therapeutics. Das Team arbeitet an innovativen, wissenschaftlichen Plattformen wie Proteinhomöostase sowie an Zelltherapien und Biologika der nächsten Generation.

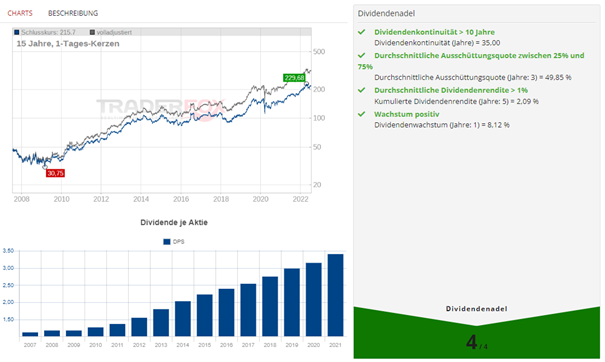

Bristol Myers-Squibb erhält beim Scoringsystem "Dividendenadel" 4 von 4 Punkte. Das Unternehmen hat seit über 35 Jahren die Dividende pro Aktie immer erhöhen können. Die durchschnittliche Ausschüttungsquote der vergangenen 3 Jahre beträgt knapp 34 %. Das ermöglicht noch Luft nach oben. Die erwartete Dividendenrendite für das Jahr 2022 beträgt 2,87 %. Im Jahr 2021 erzielte das Unternehmen starke Finanzergebnisse mit Gesamteinnahmen, die im Vergleich zum Vorjahr um 9 % auf 46,4 Mrd. USD anwuchsen. Das GAAP-EPS betrug 3,12 USD und das Non-GAAP EPS sogar 7,51 USD und ist im Vergleich zum Vorjahr um 17 % gestiegen. Das Unternehmen erzielte 16 Mrd. USD an Free Cashflow und konnte seine Schulden um 6 Mrd. USD reduzieren. Die Dividende konnte um 10 % angehoben und das dreizehnte Jahr in Folge gesteigert werden. Für das 1. Quartal im März 2022 meldete Bristol Myers einen Gewinn von 1,96 USD pro Aktie bei einem Umsatz von 11,6 Mrd. USD.

Ryder System Inc. [WKN 855369 | ISIN US7835491082]

Ryder System Inc. ist ein weltweit tätiger Anbieter von Supply-Chain- und Transport-Management-Lösungen. Angeboten wird ein umfassendes Portfolio rund um Transport, Logistik und Lieferkettenorganisation. Im Kerngeschäft bietet Ryder das Management von Fahrzeugflotten im Bereich Lastkraftwagen mit verschiedenen Leasingoptionen und die Organisation der gesamten Beschaffungskette von Unternehmen an. Zusätzlich werden aber auch Produkte und Dienstleistungen zur Steigerung der Sicherheit angeboten.

Im Grunde genommen stellt das Unternehmen Trucks bereit, hilft bei der Zustellung auf der letzten Meile, betreibt Lager für eCommerce-Konzerne und übernimmt das Flottenmanagement der Geschäftspartner. Lösen sich die gegenwärtigen Lieferkettenprobleme auf, so wird das Warenvolumina wieder steigen und Ryder Systems profitieren. Der Logistikmarkt ist in den USA rund 2 Bio. USD schwer. Dabei ist bisher nur ein Bruchteil davon an Unternehmen wie Ryder outgesourct. Darin besteht also mittelfristig eine weitere Wachstumschance. Im Kern geht es um Kosteneinsparungen durch effizientere Routen. Die Pandemie und die damit verbundenen Lieferengpässe haben gezeigt wie komplex die Zusammenhänge im Transport und Frachtsektor sind und haben die Lieferketten einmal mehr auf ihre Resilienz geprüft. Ryder Systems als Anbieter von Transport-Management Lösungen spielen solche Szenarien tendenziell in die Karten, weil der Bedarf an Lieferketten-Lösungen wächst.

Die Kunden von Ryder Systems sind in der Lage, gegen eine Gebühr den Aufwand für Fahrzeugmanagement, Wartung, Reparaturen usw. aus ihrem eigenen Betrieb herauszunehmen und im Gegenzug effektivere Dienstleistungen zu erhalten. Das Outsourcing ist in der Logistik ein anhaltender Trend, der sich in den nächsten Jahren voraussichtlich noch verstärken wird. In einer kürzlich von Gartner durchgeführten Umfrage gaben 66 % der Befragten an, dass sie ihr Budget im Bereich Logistik-Outsourcing im Jahr 2021 erhöhen werden, und fast 75 % erklärten, dass sie dies in den nächsten zwei Jahren auf jeden Fall tun werden. Dieser Trend wird auch von einer anderen Studie bestätigt. Es wird erwartet, dass der globale Markt für Drittlogistik bis 2030 eine jährliche Wachstumsrate von 8,6 % aufweisen wird.

Ryder System meldete, dass im ersten Quartal 2022 die Einnahmen aus der Vermittlung von Zugmaschinen und LKWs um 146 % bzw. 109 % im Vergleich zum ersten Quartal 2021 gestiegen sind. Dies spiegelt einen allgemeinen Trend wider, bei dem die Inflation und die Unsicherheit hinsichtlich der wirtschaftlichen Bedingungen zusammen mit Marktentwicklungen die Marktpreise für Fahrzeuge erhöhen. Starke Ergebnisse in Q1 2022 deuten auf eine noch verlockendere Bewertung hin. Im vergangenen April meldete das Unternehmen einige starke Ergebnisse für Q1 2022, darunter einen Anstieg des Quartalsumsatzes um 22 % im Vergleich zu Q1 2021 und einen mehr als dreifachen Anstieg des Quartalsgewinns je Aktie. Genauer gesagt erreichte der Gewinn pro Aktie in Q1 2022 3,59 USD. Dies veranlasste das Unternehmen dazu, seine Prognose für den Gewinn pro Aktie für das Geschäftsjahr 2022 auf 13,40 - 14,40 USD anzuheben. Das Forward KGV liegt bei günstigen 5,3.

Ryder Systems erhält beim Scoringsystem "Dividendenadel" 3 von 4 Punkte. Das Unternehmen zahlt im 184. Quartal in Folge eine Dividende. In Summe sind das mehr als 46 Jahre ununterbrochener Dividendenzahlungen. Das Management hat vergangene Woche eine reguläre vierteljährliche Bardividende von 0,62 USD pro Stammaktie beschlossen, die am 16. September 2022 ausgezahlt wird. Die Ausschüttungsquote beträgt rund 23 % und die Dividendenrendite für das Jahr 2022 voraussichtlich 3,3 %.

Tipp: Wenn du eigene Aktien-Screenings mit unserem Tool durchführen möchtest, dann ist das Morningstar-Datenpaket von TraderFox genau das richtige Produkt für dich. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

TraderFox veröffentlich eine täglich aktualisierte Version des Research-Reports "Dividenden-Aristokraten USA" auf https://paper.traderfox.com/

Viele Grüße und gute Trades,

David Engelhardt

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")