Knaus Tabbert – Caravan- und Reisemobilhersteller arbeitet das prall gefüllte Auftragsbuch ab und kann Preiserhöhungen durchsetzen. Gewinnmarge steigt.

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Auch wenn die Pandemie längst wie irgendein Ereignis aus der Vergangenheit im Alltag wahrgenommen wird, kann man als aufmerksamer Beobachter immer noch Auswirkungen des globalen Ereignisses beobachten. Das Reiseverhalten hat sich durch Corona verändert. Standen bis zum Frühjahr 2020 Fernreisen und Flugreisen ins europäische Ausland hoch in der Gunst der Reisenden, so war plötzlich das eigene Land stark gefragt, als die ersten Coronamaßnahmen wegfielen. Auch jetzt noch muss man lange suchen, um an Nord- und Ostsee oder anderen beliebten Ferienregionen in Deutschland in den Sommermonaten eine einigermaßen bezahlbare Unterkunft zu finden. Glücklich schätzen dürfen sich all diejenigen, die sich während der letzten Jahre ihr eigenes Hotelzimmer auf vier Rädern zugelegt haben – auch wenn die Wohnmobiler und Camper mit vollen bis übervollen Campingplätzen zu leben haben.

Doch auch nach Corona profitiere der Caravan- und Reisemobil-Hersteller Knaus Tabbert [WKN: A2YN50, ISIN: DE000A2YN504] laut Focus Money (Ausgabe 23-2023) noch immer vom Trend, heimatnah zu reisen. Abzulesen sei das in den Geschäftszahlen für das 1. Quartal 2023 gewesen.

Der Produzent von Wohnwagen, Wohnmobilen und Camper Vans habe in den ersten drei Monaten des Geschäftsjahrs 2023 den Umsatz um 66 % auf 369 Mio. Euro steigern können. Und obwohl sich das Unternehmen angesichts des bereits hohen Auftragsbestandes (24.704 Einheiten, Stand Ende März) dazu entschlossen hatte, nur eingeschränkt neue Aufträge anzunehmen, habe man im 1. Quartal dennoch 2.348 Neubestellungen angenommen.

Knaus Tabbert ist gut ausgelastet

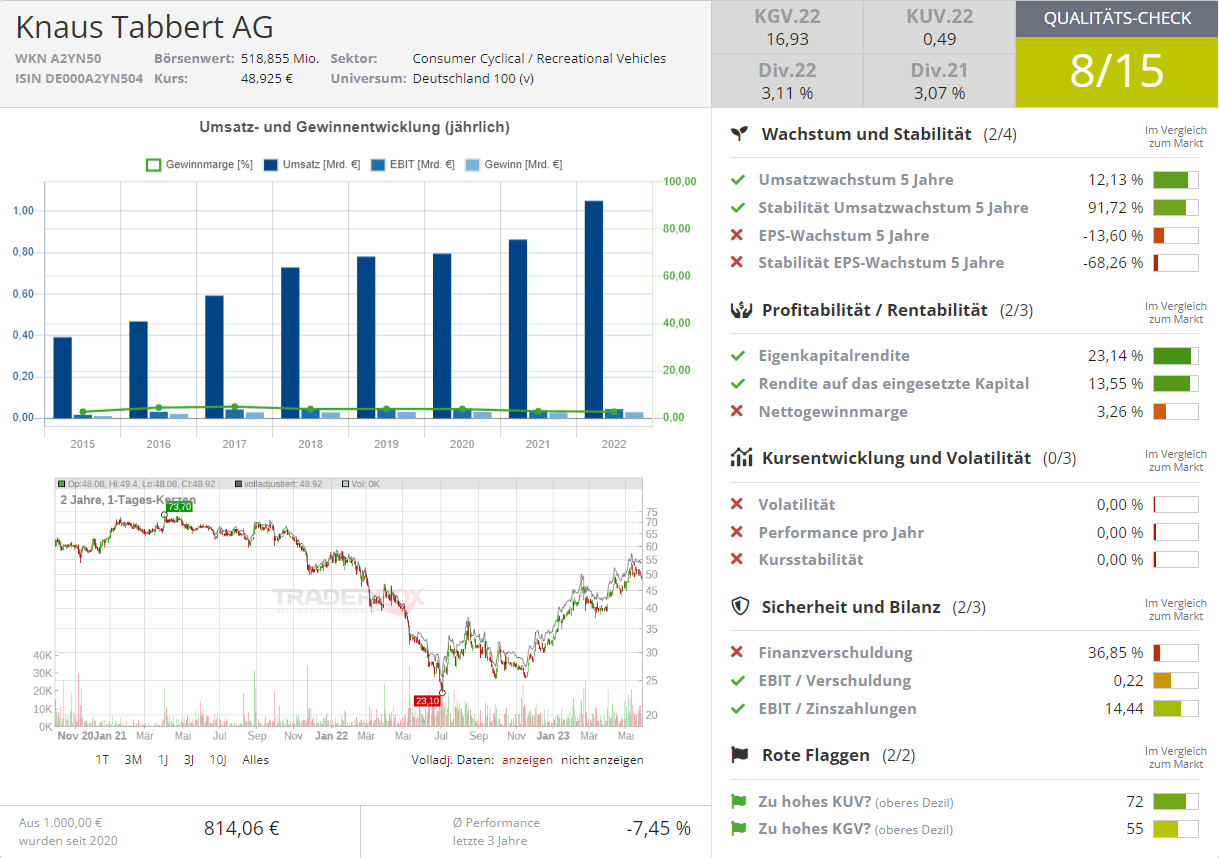

Im Geschäftsjahr 2022 habe Knaus Tabbert insgesamt 29.556 Fahrzeuge verkauft. Mit einem Jahresumsatz von 1,05 Mrd. Euro sei der Konzern in Deutschland mit einem Marktanteil von 9,6 % die Nummer 1 der Branche. Europaweit seien im letzten Jahr 218.301 Einheiten veräußert worden. Unter allen Anbietern sei Knaus Tabbert mit seinen 550 Händlern die Nummer 3 der Branche.

Im 1. Quartal habe Knaus Tabbert mit 8.305 verkauften Einheiten 15 % mehr als im Vorjahr abgesetzt. Der Umsatz habe überproportional zugelegt, weil höhere Durchschnittspreise für Wohnmobile und Camper Vans von den Käufern akzeptiert worden seien.

Gut angekommen sei bei den Kunden auch die neue Modellvielfalt, die durch nunmehr fünf unterschiedliche Lieferanten (Stellantis, MAN, VW-Nutzfahrzeuge, Mercedes und Ford) möglich geworden sei. Mit fünf Lieferanten, anstatt einzig von Stellantis die Chassis zu beziehen, dürfe Knaus Tabbert noch schlagkräftiger werden. Der Umsatz solle im laufenden Jahr stark zulegen, weil man Preissteigerungen von 6 bis 8 % bei den Händlern durchsetzen wolle.

Knaus Tabbert erwarte eine operative EBITDA-Marge zwischen 7,5 und 8,5 %. Im 1. Quartal habe man diese Zielspanne mit 8,9 % deutlich toppen können (Vorjahr: 6,7 %). Berücksichtige man nun, dass Knaus Tabbert mittelfristig den Umsatz auf 2 Mrd. Euro steigern wolle, sei der Nebenwert mit der erwarteten Gewinnmarge weiterhin attraktiv bewertet. Das KVG für 2024 liege bei rund 10, die Dividendenrendite bei knapp 4 %. Focus Money rät mit einem Kursziel von 70 Euro zum Kauf (43 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")